Хотя венчурная индустрия в России появилась сравнительно недавно (начало быстрого роста отрасли пришлось на 2010 год), уже в 2012 году она приблизилась к отметке в 1 млрд долл. США. С учетом же крупных сделок и инвестиций в инфраструктуру венчурного рынка, общий объем инвестиций в 2012 году достиг почти 1,5 млрд долл. США, опередив такие развитые венчурные страны, как Израиль.

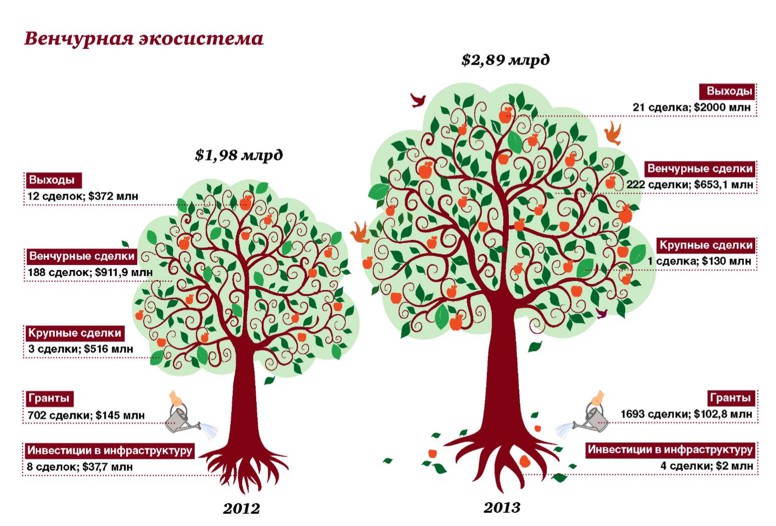

По итогам 2013 года совокупный объем сделок в российской венчурной экосистеме, с учетом грантов, крупных сделок более 100 млн долл. США, инвестиций в развитие венчурной инфраструктуры, а также сделок, в результате которых произошел выход инвесторов, вырос с 1,98 млрд долл. США в 2012 году до 2,89 млрд долл. США в 2013 году. Основным фактором роста венчурной экосистемы выступили «выходы» инвесторов - в 2013 году число таких сделок выросло до 21 (по сравнению с 12 сделками годом ранее), а общая сумма, вырученная инвесторами в результате выходов, увеличилась более чем в пять раз - с 372 млн долл. США до 2 млрд долл. США.

В то же время, говоря об основном сегменте венчурной экосистемы - венчурных сделках, по результатам прошедшего года количество венчурных сделок (с учетом сделок, стоимость которых не разглашается) выросло на 18% и составило 222 сделки по сравнению с 188 сделками годом ранее, а общая сумма инвестиций сократилась на 28% - с 911,9 млн долл. США в 2012 году до 653,1 млн долл. США в 2013 году - в результате снижения среднего размера сделки с 5,6 млн до 3,1 млн долл. США.

По нашему мнению, сокращение среднего размера сделки обусловлено взрослением рынка и выравниванием средних показателей по сделкам с развитыми рынками. Так, по данным EVCA, средний размер венчурных инвестиций в Европе в 2012 году составлял 1,4 млн долл. США, варьируясь в разных странах в диапазоне от 800 тыс. долл. США до 2,9 млн долл. США. В Израиле по итогам 2012 года средняя величина сделки составила 4,1 млн долл. США. В России же можно говорить о нескольких основных факторах такого выравнивания. Во-первых, российские инвесторы все чаще инвестируют за рубежом, как правило, в консорциумах с более опытными зарубежными

игроками, перенимая их опыт и практику*. Во-вторых, накопленный в первые годы опыт инвестирования в стартапы позволил российским инвесторам скорректировать свои подходы к оценке компаний и рисков при осуществлении инвестиций и в целом за счет повышения качества проработки проектов на рынке поднять планку требований для компаний на всех стадиях развития.

Кроме того, в 2013 году многие из инвесторов, начавших свою деятельность 3-4 года назад, прошли свой первый инвестиционный цикл и сосредоточились на управлении своими портфелями - подготовке портфельных компаний к продаже, помощи в развитии бизнеса, работе с проблемными вложениями. В результате, уровень их активности и интереса к участию в новых проектах снизился.

В то же время, 2013 год стал рекордным по количеству и общей сумме выходов инвесторов - одному из ключевых показателей, характеризующих состояние венчурной отрасли. В 2013 году была зарегистрирована 21 сделка по выходу инвесторов на общую сумму 2 млрд долл. США, что более чем в пять раз превышает показатель 2012 года.

Объем и структура венчурных сделок ($ млн. и количество сделок)

Это важный сигнал всем участникам индустрии, в первую очередь позволяющий управляющим венчурных фондов показать инвесторам реальный потенциал доходности их вложений в капитал фондов. Как следствие, мы ожидаем, что положительная динамика по выходам будет стимулировать дальнейшей приток нового капитала в российскую венчурную отрасль и способствовать ее развитию.

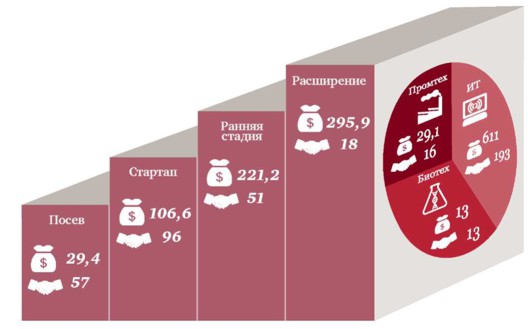

Как и в 2012 году, сектор информационных технологий (ИТ) лидирует по объему привлеченных инвестиций: в 2013 году на его долю пришлось почти 87% от всех сделок (193 сделки) и 93,6% от общей суммы всех инвестиций (611 млн долл. США). Таким образом, доля ИТ-сектора выросла по сравнению с прошлым годом, когда она составила 83% от общего числа сделок и 87% от общей суммы инвестиций, соответственно. При этом количество сделок в сегменте ИТ выросло на 23,7%, а общая сумма инвестиций снизилась на 22,9% (против 792,1 млн долл. США в 2012 году), что вызвано сокращением средней суммы сделки до 3,3 млн долл. США против 5,6 млн долл. США годом ранее.

Сектора «промтех» и «биотех» по-прежнему остаются сравнительно небольшими как по количеству проведенных сделок, так и по объему привлеченных инвестиций: по результатам 2013 года в секторе «промтех» было зафиксировано 16 сделок на сумму 29,1 млн долл. США, что на одну сделку меньше по сравнению с предыдущим годом, а в секторе «биотех» в 2013 году было отмечено 13 сделок на сумму 13 млн долл. США - на две сделки меньше, чем в 2012 году. При этом в секторе «промтех» размер средней сделки сократился больше всего - с 8,3 млн до 2,2 млн долл. США, а в секторе «биотех» он практически остался на уровне прошлого года (1,3 млн долл. США в 2013 году против 1,1 млн долл. США годом ранее). Основным источником финансирования для небольших компаний в этих секторах остаются гранты, которые мы не относим к венчурным инвестициям. В то время как число венчурных сделок в секторах «промтех» и «биотех» сократилось, количество грантов, выданных в этих сегментах, напротив, значительно выросло: в 2013 году нами было зафиксировано 1 693 гранта (на сумму 102,8 млн долл. США), из которых 74% пришлись на сектора «промтех» и «биотех».

Общее количество зарегистрированных грантов возросло по итогам года почти в 2,5 раза по сравнению с предыдущим годом (702 гранта в 2012 году). Хотя отчасти данная статистика объясняется появлением в нашем распоряжении более качественных источников информации, такие показатели, безусловно, свидетельствуют о сохранении активной роли государства и институтов развития в поддержке российской инновационной среды. При этом средний размер гранта в 2013 году, как и средний размер венчурных сделок, также сократился - с 207 тыс. долл. США в 2012 году до 61 тыс. долл. США в 2013 году - в первую очередь, из-за увеличения в общей структуре грантового финансирования доли организаций, финансирующих наиболее ранние стадии проектов. Таким образом, общая сумма грантов в 2013 году составила 102,8 млн долл. США (по сравнению с 145 млн долл. США в 2012 году).

С точки зрения стадий инвестирования в 2013 году отмечается дальнейшее смещение акцентов: основная масса инвесторов перемещают фокус со стадии «посева» и все больше внимания уделяют более зрелым компаниям - на стадии «стартапа», «ранней» стадии и стадии «расширения». Так, в 2013 году на «посевной» стадии в ИТ-секторе было зафиксировано на 12% меньше сделок по сравнению с предыдущим годом, в то время как на «ранней» стадии количество сделок выросло почти на 50% (с 31 сделки в 2012 году до 46 сделок в 2013 году), а на стадии «стартапа» - на 37% (с 63 сделок в 2012 году до 86 сделок в 2013 году).

Как мы отмечали в наших предыдущих отчетах, для целей более точной оценки рынка мы рассматриваем - отдельно от общей суммы венчурных сделок - крупные сделки объемом свыше 100 млн долл. США. Такие сделки, как правило, находятся на границе между венчурным финансированием и классическими прямыми инвестициями, осуществляемыми на более поздних стадиях развития бизнеса и, как следствие, имеющими более низкий профиль риска. По сравнению с 2012 годом, когда в российской венчурной отрасли было зафиксировано три крупных сделки на общую сумму 516 млн долл. США, в 2013 году была отмечена одна такая сделка: компания Lamoda привлекла рекордные для российского сектора электронной коммерции инвестиции в размере 130 млн долл. США.

Немаловажным фактором развития отрасли стал неослабевающий интерес инвесторов к инфраструктуре венчурного рынка (в частности, к таким институтам, как бизнес-инкубаторы и акселераторы). В 2013 году были зафиксированы четыре такие сделки на сумму 2 млн долл. США. Мы также не включаем их в наш анализ венчурных сделок, хотя они, безусловно, способствуют общему развитию отрасли и имеют профиль риска, схожий с классическими венчурными сделками.

Новой тенденцией в 2013 году стало развитие корпоративных венчурных инвестиций (КВИ).

Под корпоративными венчурными инвестициями понимается инструмент развития компаний путем вложения ими средств во внутренние или внешние проекты с целью поиска новых технологий, продуктов или рынков. Хотя среди отмеченных нами в 2013 году сделок с участием компаний только две можно безоговорочно классифицировать как венчурные, мы видим четкую тенденцию в развитии этого сегмента рынка.

В частности, в 2012-2013 гг. многие российские компании объявили о создании корпоративных венчурных фондов, среди них - Сбербанк, Пробизнесбанк, Ростелеком и Русгидро. Мы ожидаем, что эта тенденция продолжится и в следующие несколько лет в силу возрастающей потребности крупного бизнеса в инновациях, особенно в таких высококонкурентных отраслях, как финансовые услуги, телекоммуникации и медиа. По оценкам экспертов, в следующие три года объем капитала корпоративных венчурных фондов, действующих в России, может достичь 34 млрд руб.

Корпоративные венчурные фонды могут стать точкой входа стартапов в компании, основным интерфейсом, позволяющим говорить со стартапами на одном языке. Программы КВИ дают доступ к интеллектуальной собственности, так как благодаря им могут быть получены новые идеи, технологии, разработки. Это также положительно влияет на развитие инновационной культуры в организации. Кроме того, компании, применяющие КВИ, имеют более сильные внутренние подразделения R&D, способствующие поиску и последующему внедрению разработок в компании. И наоборот, разработанные внутри решения продвигаются на новые рынки. Все это увеличивает инновационный потенциал компании.

Владимир Костеев, исполнительный директор, НП «Клуб директоров по науке и инновациям»

Подводя итоги анализа развития венчурной отрасли в 2013 году, мы, безусловно, можем констатировать взросление отрасли: растет профессионализм участников рынка и, как следствие, повышаются требования к качеству проработки проектов. Инвесторы тщательнее подходят к отбору компаний для инвестирования и, стремясь снизить свои риски, вкладывают меньшие суммы средств на каждом из этапов финансирования. Для получения инвестиций компаниям теперь даже на самых ранних этапах развития необходимо иметь проверенную рынком бизнес-модель, опытную команду и востребованный на рынке продукт. В целом, это выражается в том, что частные инвесторы все больше предпочитают инвестировать в более зрелые компании. Об этом говорит тот факт, что количество сделок на стадиях «стартап» и «ранняя», то есть когда бизнес начинает демонстрировать осязаемые результаты и быстрый рост, по итогам года выросло больше всего -на 44%.

В этой ситуации государство по-прежнему играет ключевую роль на предпосевных и посевных стадиях развития проектов - как через разнообразные грантовые программы, так и посредством стимулирования инвестиционной активности бизнес-ангелов в венчурной отрасли. Это позволяет обеспечить необходимое количество проектов для устойчивого существования венчурной экосистемы в ближайшей перспективе.

В 2013 году отмечен еще один важный тренд развития венчурной индустрии: как указывалось выше, для многих игроков, начавших свою работу 3-4 года назад, завершается их первый инвестиционный цикл. В то же время в отрасль приходят новые игроки - как институциональные (новые фонды и корпорации), так и частные, а управляющие фондов, показавших первые успехи в 2010-2012 годах, активно формируют новые фонды, что способствует продолжающемуся росту инвестиционной активности и усилению конкуренции за качественные проекты.

Несмотря на общее повышение уровня проектов, инвесторы по-прежнему отмечают их дефицит, что при росте количества инвесторов и капитализации рынка не только увеличивает конкуренцию за «хорошие» сделки, но и приводит к увеличению числа синдицированных сделок и более активной кооперации между игроками рынка, а это, в свою очередь, способствует дальнейшему накоплению знаний, повышению прозрачности и росту доступности капитала для предпринимателей.

В 2013 году ландшафт российского венчурного рынка заметно изменился. В частности, повысилась активность государства, что проявилось в образовании крупных государственных и «окологосударственных» фондов. В 2014 году рынок продолжит поступательное развитие с точки зрения количества фондов, стартапов, объема инвестиций и, возможно, числа выходов. Ожидается создание крупных корпоративных фондов, а также запуск «вторых» фондов ведущими управляющими командами. На фоне этого роста наблюдается дефицит доступных средств для инвестирования через фонды: на рынке отсутствуют многие формы классических институциональныых инвесторов, а российские «хайнеты» предпочитают распоряжаться венчурными средствами самостоятельно. Из позитивного отмечу увеличение количества синдицированныых сделок, что говорит о взрослении рынка и его участников. Еще один признак зрелости - уход от «всеядности» в сторону специализации. Все больше фондов находят привлекательные для себя ниши (кластеры), в рамках которыых они выбирают объекты для инвестирования. Мы работаем в условиях кластерной стратегии с момента основания и считаем ее оптимальной для российского венчурного рынка.

Алексей Соловьев, управляющий директор, Prostor Capital

Центральное место в данном исследовании по-прежнему отведено сектору информационных технологий как наиболее динамично развивающейся отрасли российского инновационно-технологического бизнеса, привлекательной для большинства венчурных инвесторов. Почти 87% инвестиционных сделок в 2013 году было заключено именно с компаниями ИТ-сектора.

Количество венчурных сделок в ИТ-секторе за прошедший год выросло со 156 в 2012 году до 193 в 2013 году. При этом общий объем вложенных средств в компании сектора сократился на 23% и составил 611 млн долл. США против 792,1 млн долл. США в 2012 году. Основной причиной стало снижение среднего размера сделки с 5,6 млн до 3,3 млн долл. США. Это обусловлено, в первую очередь, взрослением рынка и, как следствие, выравниванием средних показателей по сделкам с более развитыми рынками, такими, как Европа, в которой средняя величина сделки составляет 1,4 млн долл. США, варьируясь в диапазоне от 800 тыс. долл. США до 2,9 млн долл. США в разных странах. Данный тренд объясняется тем, что российские инвесторы все чаще инвестируют за рубежом - как правило, в консорциуме с более опытными зарубежными партнерами, и перенимают их опыт и практики. Кроме того, по мере накопления опыта, растет и качество оценки инвесторами проектов и присущих им инвестиционных рисков. Это приводит к повышению требований к уровню проработки проектов предпринимателями и более строгим условиям сделок.

Российский венчурный рынок сегодня функционирует в условиях болезненного процесса самоидентификации. Этот период можно сравнить с состоянием подростка, который слишком быстро вырос, разочаровался в детских мечтах и теперь ищет свой путь в жизни, наполненной серой действительностью. Красивые сказки, на которых выросли первые поколения российских инвесторов и ИТ-стартапов, рассыпались, но успели привлечь в эту отрасль большое количество умных и активных людей, которые не привыкли сдаваться. Таким образом, на российском венчурном рынке формируется новая система ценностей, основанная на окружающих реалиях, собственных возможностях и остатках фантазий. Все участники рынка стали приземленнее, намного сильнее сосредоточились на стабильности компаний и денежных потоков и стали яснее понимать, что клиент - это не тот, кто кликает, а тот, кто платит. Именно сейчас участники рынка вырабатывают свой путь, отличный от глянцевых традиций, но более подходящий для текущего состояния и перспектив российского рынка.

Олег Сейдак, партнер, УК Flint Management

Полученные нами данные о распределении венчурных инвестиций по стадиям жизненного цикла проектов позволяют сделать вывод о дальнейшем взрослении венчурного рынка в России. Так же как и в 2012 году, мы продолжаем отмечать заметное перетекание капитала из стадии «посева» в более поздние стадии: стадию «стартапа», «раннюю» стадию и стадию «расширения». В этом году на «посевной» стадии было заключено на 12% меньше сделок по сравнению с предыдущим годом. Самое существенное увеличение числа сделок отмечается на «ранней» стадии (с 31 сделки в 2012 году до 46 сделок в 2013 году) и на стадии «стартапа» (с 63 сделок в 2012 году до 86 сделок в 2013 году). На стадии «расширения» также отмечается небольшой рост (с 13 сделок в 2012 году до 18 сделок в 2013 году).

При этом как со стороны новых инвесторов, которые пришли на рынок в 2012-2013 году, так и со стороны более опытных игроков, которые начали выделять специализированные направления для инвестиций в ранние стадии растет осознание потребности в инвестировании на ранних стадиях. Практически все участники рынка единогласны в необходимости развития посевного инвестирования и институтов поддержки компаний на самых ранних этапах.

Венчурный рынок в России пока находится в стадии своего формирования. И можно выделить 3 игроков, которые сегодня активно занимаются его созданием: инвесторы, стартапы и государство в виде институтов развития. Несомненно, на рынке существует недостаток инфраструктурных элементов: бизнес-ангелов, инкубаторов, акселераторов, частных инвесторов. Это не позволяет найти своеобразный баланс в схеме отношений стартап - инвестор, когда привлечение инвестиций зачастую важнее построения бизнеса. Мне кажется, что эту проблему должно решить появление инвесторов ранних стадий, экспертов и менторов начальных стадий, бизнес-ангелов с большим опытом работы и программ акселерации.

Кирилл Варламов, директор, Фонд развития интернет-инициатив

При анализе объемов инвестиций мы видим сокращение среднего размера сделок на всех стадиях инвестиционного цикла. Так, на стадии «посев» средний размер сделки снизился с 0,6 млн долл. США в 2012 году до 0,4 млн долл. США в 2013 году, на стадии «стартапа» -с 1,8 млн долл. США до 1,3 млн долл. США, на «ранней» стадии - с 8,5 млн долл. США до 4,5 млн долл. США, на стадии «расширения» сокращение составило более 60% (с 43 млн долл. США до 16 млн долл. США). Общее снижение среднего размера сделки говорит о более осторожном поведении инвесторов. Инвесторы тщательнее стали подходить к отбору проектов и оценке инвестиционных рисков.

Стремясь снизить свои риски, они повышают планку требований к компаниям и структурируют сделки таким образом, чтобы вложения на каждом этапе были минимально необходимыми. Для получения инвестиций компаниям теперь необходимо иметь проверенную рынком бизнес-модель, опытную команду и принимаемый рынком продукт.

Данные по раундам инвестирования коррелируют со статистикой, полученной по стадиям развития компаний: наблюдается рост числа сделок на всех раундах, кроме «посевного». Число сделок на «посевном» раунде незначительно сократилось — с 69 в 2012 году до 63 в 2013 году. В то время как на раунде А рост составил 43 сделки (с 54 в 2012 году до 97 в 2013 году), а на раундах B и C рост составил по 4 сделки. В тоже время, если включить в расчеты сделки менее 50 тыс. долл. США, которые согласно нашей методологии не включаются в расчеты по рынку, то можно увидеть, что число посевных сделок растет (с 88 сделок в 2012 году до 117 сделок в 2013 году), хотя, в основном, за счет мелких сделок частных инвесторов.

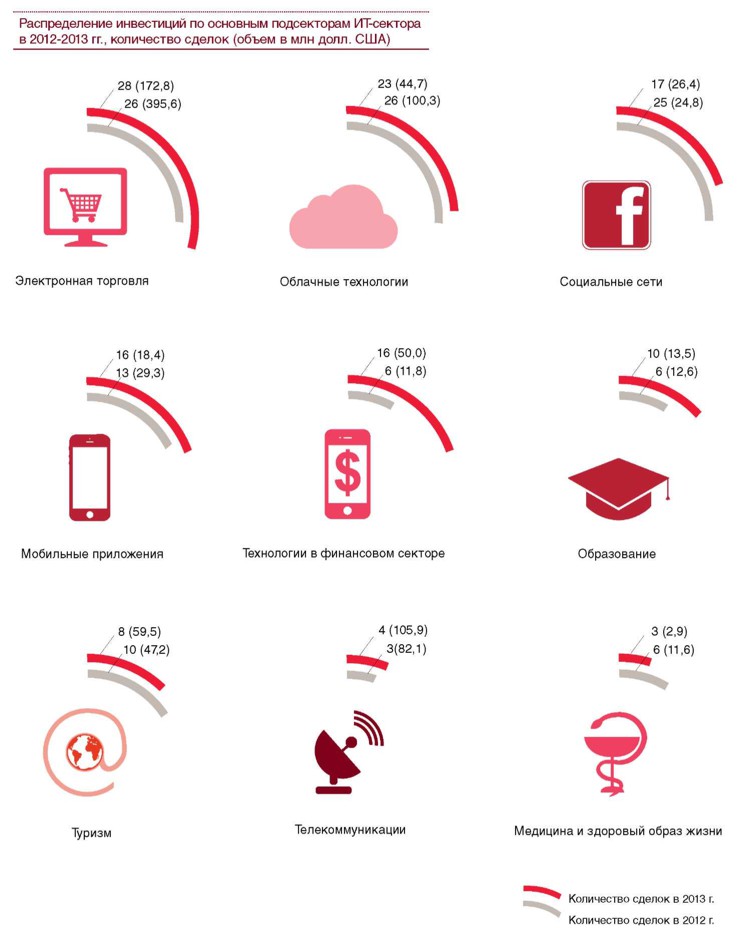

Среди подсекторов ИТ первое место по числу сделок (28) по-прежнему принадлежит электронной торговле (в 2012 году электронная коммерция разделила первое место с подсекторами облачных технологий и разработки программного обеспечения). На долю электронной торговли так же пришелся наибольший объем инвестиций (172,8 млн долл. США), однако это вдвое меньше, чем в предыдущем году (395,6 млн долл. США в 2012 году). Снижение обусловлено относительным насыщением рынка и связано с тем, что большинство крупных игроков привлекли инвестиции ранее. При этом новая волна более зрелых компаний, способных привлечь значительный объем инвестиций, еще не сформировалась. Тем не менее, о значительном сокращении подсектора в целом говорить нельзя. Так, в 2013 году компания Lamoda привлекла рекордные для российского сектора электронной коммерции инвестиции в размере 130 млн долл. США (при анализе объема рынка эта сделка не учитывалась, поскольку она относится к категории крупных сделок).

Лидерство электронной коммерции среди ИТ-подсекторов обусловлено понятным механизмом монетизации и сравнительно низким уровнем риска, что делает его привлекательным как для опытных, так и для начинающих инвесторов.

Барьером на пути развития электронной торговли в России является неразвитость инфраструктуры. Поэтому мы видим, что интерес ряда инвестиционных фондов смещается в сторону проектов, которые развивают такие направления, как логистические сервисы, платежные системы и пр.

На втором месте по числу сделок находится впервые выделяемый нами подсектор рекламных технологий (27 сделок на сумму 28,5 млн долл. США). Это объясняется тем, что рекламный рынок в Интернете и мобильном сегменте по-прежнему остается одним из самых быстрорастущих (согласно результатам ежегодного исследования PwC «Всемирный обзор индустрии развлечений и СМИ: прогноз на 2013-2017 годы»*, среднегодовой темп роста рынка интернет-рекламы в ближайшие пять лет будет составлять 20%), при этом бурный рост рекламных технологий стимулирует приток новых проектов на этот рынок.

По объему привлеченных инвестиций 2-е место заняло направление телекоммуникаций (телекоммуникационные решения и ИТ-аутсорсинг). Четыре компании из этого подсектора привлекли в 2013 году 105,9 млн долл. США. Для сравнения: в прошлом году в сфере телекоммуникаций было проинвестировано три проекта, привлекших 82,1 млн долл. США. Кроме этого, в 2013 году росли такие ИТ-направления, как решения в области образовательных услуг, технологии в финансовом секторе и игры.

За последние годы количество стартап-проектов в России заметно увеличилось. Такие изменения на рынке связаны с международным успехом российских компаний в сфере ИТ и появлением большого количества площадок для общения стартап-компаний в России. Преобладают, как правило, интернет-проекты, преимущественно в таких секторах, как туризм (travel), электронная коммерция (e-commerce), мобильные приложения и образование.

Игорь Рябенький, Управляющий партнер, Altair Capital

В целом мы наблюдаем явный рост в секторах, которые связаны с традиционными отраслями экономики: это реклама, телекоммуникации, розничная торговля, медиа, образование, медицина, финансовые рынки и рынок образовательных услуг. Эти отрасли обладают большим потенциалом для внедрения инноваций, а также имеют

высокую капитализацию, что позволяет инноваторам, способным предложить рынку востребованный продукт, построить бизнес со значительным потенциалом монетизации и на основе проверенных бизнес-моделей. Именно такие бизнесы привлекают инвесторов в первую очередь в силу большей предсказуемости рыночных рисков.

Биотехнологии и промышленные технологии

Сектора «промтех» и «биотех» по-прежнему остаются сравнительно небольшими как по количеству проведенных сделок, так и по объему привлеченных инвестиций: по результатам 2013 года в секторе «промтех» было зафиксировано 16 сделок на сумму 29,1 млн долл. США, что на одну сделку меньше по сравнению с предыдущим годом, а в секторе «биотех» в 2013 году было отмечено 13 сделок на сумму 13 млн долл. США - на две сделки меньше, чем в 2012 году. При этом в секторе «промтех» размер средней сделки сократился больше всего - с 8,3 млн до 2,2 млн долл. США, а в секторе «биотех» он практически остался на уровне прошлого года (1,3 млн долл. США в 2013 году против 1,1 млн долл. США годом ранее).

На рынке присутствует незначительное число инвесторов, специализирующихся на инвестировании в эти сектора. Основным источником финансирования для начинающих проектов в этой сфере остаются гранты, финансирование в рамках научных институтов и исследовательских организаций, в случае крупных проектов — это банки и фонды частных инвестиций. В то время как число сделок в секторах «промтех» и «биотех» сократилось, количество грантов, выданных в этих сегментах, напротив, значительно выросло: в 2013 году нами было зафиксировано всего 1 693 гранта, из которых 74% пришлись на сектора «промтех» и «биотех». Для сравнения в 2012 году было выдано 702 гранта.

В качестве основных причин замедленного развития венчурных инвестиций в промтехе и биотехе можно назвать высокую капиталоемкость этих секторов и более сложный и длительный цикл развития проектов: командам, занимающимся такого рода "тяжелыми" инновациями, как правило, требуется значительно большее время для создания приемлемого для рынка продукта и его коммерциализации, а интеллектуальная собственность не всегда может быть защищена. В России развитие подобных проектов осложняется еще и тем, что в силу особенностей российской экономики, спрос на такие инновации со стороны компаний, традиционно являющихся их потребителями, по-прежнему относительно невысок и многие уникальные разработки так и не доходят до внедрения.

С учетом обозначенных выше проблем, инвесторы в этих секторах вынуждены брать на себя гораздо более высокие риски. В этой ситуации даже те немногие российские фонды, обладающие необходимой экспертизой и специализирующиеся на работе с компаниями сектора промышленных и биотехнологий, зачастую предпочитают работать за рубежом - либо инвестируя в зарубежные проекты (такие сделки в нашем исследовании не учитывались, хотя мы отмечаем рост их числа), либо помогая российским компаниям в развитии бизнеса за рубежом.

Тем не менее, опыт развитых венчурных рынков показывает, что по мере накопления системных изменений обозначенные трудности преодолимы, и инновационный потенциал в этих отраслях, поддерживаемый сегодня за счет невенчурных источников (грантов, государственных и региональных программ поддержки инновационной деятельности), со временем может привлечь значительный интерес инвесторов.

На рынке присутствует незначительное число инвесторов, специализирующихся на инвестировании в биотехнологии и промышленные технологии. Основным источником финансирования для начинающих проектов в этой сфере остаются гранты, финансирование в рамках научных институтов и исследовательских организаций, в случае крупных проектов — это банки и фонды частных инвестиций.

Выходы инвесторов и крупные сделки

В 2013 году была совершена одна крупная сделка и 21 выход инвесторов. Для сравнения: в прошлом году было зафиксировано три крупных сделки, две из которых были совершены с участием компаний из сектора промышленных технологий. В этом году инвесторы вложили рекордную для России сумму в компанию Lamoda из подсектора электронной торговли.

В то же время 2013 год стал также рекордным по количеству и общей сумме выходов инвесторов - одному из ключевых показателей, характеризующих состояние венчурной отрасли. В 2013 году была зарегистрирована 21 сделка по выходу инвесторов на общую сумму 2 млрд долл. США, что более чем в пять раз превышает показатель 2012 года, когда общая сумма выходов составила всего 372 млн долл. США в результате 12 сделок. Это важный сигнал всем участникам индустрии, в первую очередь позволяющий управляющим венчурных фондов показать инвесторам реальный потенциал доходности их вложений в капитал фондов. Как следствие, мы ожидаем, что положительная динамика по выходам будет стимулировать дальнейшей приток нового капитала в российскую венчурную индустрию и способствовать ее развитию.

Крупнейшие сделки 2013 года (IPO, крупные венчурные сделки и выходы инвесторов более $50 млн)

|

Название компании |

Тип сделки |

Сектор компании |

Покупатель |

Объем сделки ($ млн) |

Дата сделки (2013) |

|

ТКС-банк |

Выход / IPO |

Технологии в финансовом секторе |

IPO |

816 |

Октябрь |

|

ВКонтакте |

Выход / M&A |

Социальные сети |

UCP PE Fund II |

700 |

Апрель |

|

QIWI |

Выход / IPO |

Технологии в финансовом секторе |

IPO |

244 |

Май |

|

Lamoda |

Раунд С / Расширение |

Электронная торговля |

Access Industries, Summit Partners, Tengelmann |

130 |

Июнь |

|

Luxoft |

Выход / IPO |

Разработка ПО |

IPO |

80 |

Июнь |

|

Кинопоиск |

Выход / M&A |

Справочно- рекомендательные сервисы |

Яндекс |

80 |

Октябрь |

|

B2B Center |

Выход / M&A |

ИТ и телекоммуникации |

Эльбрус Капитал |

52 |

Апрель |

Гранты

Немаловажным показателем развития венчурной отрасли также являются выданные гранты, однако они относятся к нерыночным источникам финансирования и поэтому не учитываются при определении объема рынка.

В 2013 году было выделено 1 693 гранта на общую сумму 102,8 млн долл. США. По сравнению с предыдущим годом количество грантов выросло почти в 3 раза (702 гранта в 2012 году), однако сумма выделенных грантов сократилась (145 млн долл. США в 2012 году). При этом средний размер гранта в 2013 году, как и средний размер венчурных сделок, также сократился: с 207 тыс. долл. США в 2012 году до 61 тыс. долл. США в 2013 - в первую очередь, из-за увеличения в общей структуре грантового финансирования доли организаций, финансирующих наиболее ранние стадии проектов.

Государственное финансирование для проектов на ранних стадиях играет важную роль и способствует расширению «воронки» проектов для классического венчурного инвестирования.

С другой стороны, произошло сокращение числа крупных грантов на сумму более 500 тыс. долл. США, выдаваемых фондом Сколково, — с 107 в 2012 году до 35 в 2013 году*. По-прежнему наибольшее количество грантов было выделено Фондом содействия развитию малых форм предприятий в научно-технической сфере (Фонд Бортника).

Отметим также, что на сектора биотехнологий и промышленных технологий приходится самое большое количество грантов, нацеленных непосредственно на поддержку наиболее наукоемких стартапов. Так, в 2013 году из общего числа выделенных грантов на сферу промышленных и биотехнологий пришлось 1 250 грантов.

Заключение

Как показали результаты исследования, наши прогнозы относительно 2013 года в значительной степени оправдались - темпы роста российского венчурного рынка значительно замедлились, а общий объем инвестиций сократился. Объясняется это, в первую очередь, взрослением отрасли - несмотря на рост капитализации фондов и приток в нее новых игроков, инвесторы, в целом, стали более осторожны, а планка требований к проектам повысилась.

По мере накопления собственного опыта и признания первых неудач, а также с ростом внутренней и международной кооперации, способствующих обмену опытом и практикой, инвесторы не только пересмотрели свои критерии к оценке проектов, но и, в целом, поменяли подходы к структурированию сделок. Стремясь снизить свои риски, они стали вкладывать меньшие суммы средств на всех этапах инвестиционного цикла и значительно повысили требования к компаниям в части эффективности расходования вложенного капитала.

В результате мы увидели как снижение среднего размера сделки и выравнивание его относительно уровня некоторых развитых рынков, так и смещение активности инвесторов в пользу более зрелых стадий проектов при сокращении числа посевных сделок. При этом многие из фондов сосредоточили свои усилия на работе с уже профинансированными портфельными компаниями и значительно сократили свою инвестиционную активность.

На этом фоне безусловной положительной тенденцией 2013 года является рост числа и суммы выходов - если она сохранится и рекорды ушедшего года не останутся в истории, то как у управляющих фондов, так и у их пайщиков укрепится уверенность в потенциале венчурных инвестиций и появится весомый стимул для продолжения и расширения своей инвестиционной активности.

Другая положительная тенденция - осознание потребности в инвестировании на ранних стадиях как со стороны новых инвесторов, которые пришли на рынок в 2012-2013 году, так и со стороны более опытных игроков, которые начали выделять специализированные направления для инвестиций в ранние стадии. Практически все участники рынка единогласны в необходимости развития посевного инвестирования и институтов поддержки компаний на самых ранних этапах. При продолжающемся росте числа выдаваемых институтами развития грантов, в среднесрочной перспективе эта тенденция должна обеспечить венчурной отрасли необходимую базу для дальнейшего роста, создав новый поток проектов и повысив их качество.

Как и в предыдущие годы, в 2013 году основным сегментом венчурного рынка в России остались информационные технологии: доля этого сектора в общем объеме венчурных инвестиций выросла по сравнению с 2012 годом как по числу заключенных сделок, так и по их объему (хотя итоговая сумма сделок оказалась ниже, чем годом ранее). При этом потенциал этого сектора еще далеко не исчерпан - по мере сближения ИТ и традиционных отраслей, таких, как финансы, образование, медицина, медиа и телекоммуникации, растет число и потенциал монетизации возможностей по созданию добавочной стоимости в этих отраслях, что будет и дальше привлекать в эти проекты инвесторов.

Что же касается проектов в сфере промышленных технологий и биотехнологий, то здесь активность инвесторов по-прежнему носит несистематический характер в силу небольшого числа специализированных игроков, а финансирование проектов на ранних этапах осуществляется, в основном, за счет грантового финансирования. Однако по мере дальнейшего взросления рынка и роста числа корпоративных игроков и специализированных венчурных фондов, есть все основания ожидать, что эта часть венчурной отрасли России будет расти наибольшими темпами.

По нашему мнению, наступивший 2014 год для российской венчурной индустрии будет непростым. Несмотря на то, что отрасль не испытывает дефицита в деньгах, общая макроэкономическая нестабильность может повлечь за собой снижение уровня предпринимательской активности и дальнейшее усиление консервативных настроений среди инвесторов. В то же время, положительные предпосылки, сформированные за последние годы, позволяют надеяться, что качественное развитие отрасли не замедлится, а преодолев текущие трудности, в среднесрочной перспективе российский венчурный рынок продолжит расти.

Несмотря на то что в России по-прежнему имеется большой инвестиционный потенциал, в следующие два года венчурная отрасль будет расти низкими темпами с точки зрения как объема, так и количества сделок. Это объясняется наличием ряда разнонаправленных тенденций. Происходит заметное «отрезвление» рынка за счет увеличения количества закрытых проектов. В ближайшем будущем можно ожидать прекращения деятельности ряда фондов и ухода с рынка некоторых бизнес-ангелов. Не оставляют надежд на высокий уровень венчурной активности и макроэкономические факторы, препятствующие активизации деятельности западных фондов на российском рынке. Вместе с тем целый ряд факторов оказывают положительное влияние на развитие отрасли. Растет количество опытных и «серийных» предпринимателей и профессиональных инвесторов. Активно развивается инфраструктура, создаются инкубаторы и технопарки, широко применяется «коворкинг», проводятся конференции, активизируется работа институтов развития — всё это элементы предпринимательской экосистемы. Отмечу также, что в целом на рынке достаточно много денег, в том числе потому, что другие инструменты инвестирования, такие как фондовый рынок, в последние годы показывают плохие результаты.

Егор Руди, со-основатель и генеральный директор, Eruditor Group