Доля туризма в ВВП Украины составляет всего около 3%, в то время как средний показатель по миру – 10,3%. В нашей стране туризм практически не учитывается как серьезный фактор формирования экономической политики на национальном уровне – украинская туристическая сфера не получает быстрой системной поддержки от правительства, как примером в соседних странах и ЕС.

Кризис 2020 года оказался нелегким для гостиничного бизнеса – более 90% операторов отметили, что с вводом карантинных ограничений спрос на услуги размещения вне дома значительно сократился. Только около 4% операторов не почувствовали изменений или неожиданно улучшили показатели выручки. За пять месяцев карантина обороты отельного рынка упали на 70-90%. Оценить это можно, прежде всего по объемам туристического сбора – в 2019 году он составил около 35 млн грн, в 2020 г. он сократился на 80%. За 2020 год, средняя загрузка отелей по Украине составила 27% от необходимых 30% для безубыточной работы. По прогнозам самих операторов – в 2021 году прогнозируется загрузка не более 60% от уровня 2019 года, зависимо от того, как быстро восстанавливается международное транспортное сообщение и внутренний рынок.

В 2020 году, в сравнении с 2019, о снижении доходов заявили более 90% операторов рынка. У 31% доход сократился на 40-60%, у 21% более чем на 60%, у 17% на 25-40%. Отельная сфера характеризуется высоким уровнем затрат, поэтому тотальное снижение объемов выручки стало губительным для многих отелей. Только у 4% операторов доходы незначительно возросли и у 3% сохранились на прежнем уровне.

Диаграмма 1.

СТРУКТУРА ОПЕРАТОРОВ РЫНКА, ПО УРОВНЮ СНИЖЕНИЯ ДОХОДА, В 2020 ГОДУ, В СРАВНЕНИИ С 2019, %

.png)

Источник: данные Ukrainian Hotel & Resort Association, оценка МOST

Что касается крупных туристических центров Украины – больше всего пострадали Киев и Львов. Одесское направление «выжило» за счет летнего периода (загрузка достигала 68%, что не хуже предыдущих лет). Львов в 2020 году, по разным оценкам, недополучил 60-70% гостей, загрузка составляла в лучшем случае 40%, Киев пострадал больше всех – загрузка в столице была минимальной за последние 25 лет, около 10-20%, а в отелях бизнес и премиум формата и вовсе составляла до 5% весной, и до 10% осенью. Единственным исключением из этого является загородный формат отелей и коттеджные локации – на них во все время ограничений был спрос.

С целью преодоления последствий пандемии, все игроки рынка были вынуждены внедрить строгие гигиенические условия для уменьшения физического контакта между людьми, 2/3 пришлось снизить цены на свои предложения в надежде увеличить таким образом загрузку. Так, средний общий тариф в отелях категории 4* с начала года упал на 20% и составил около 90$, а цены на 3-звездочные отели упали на 25-40%, в зависимости от месторасположения и концепции отеля.

Более 60% операторов занялись усовершенствованием качества своих услуг (начали ремонтные работы, обновление стандартов работы и условий сотрудничества с поставщиками), а 27% и вовсе ввели альтернативные услуги. Изобретательность отельеров в период карантина удивила – одни задумывались о создании гибрида гостиничного номера и офиса, в котором можно комфортно жить, работать, спать, другие – пересмотрели целевую аудиторию и отдали часть номеров в долгосрочную аренду – спросом они пользовались среди сотрудников IT-компаний и тех, кто начал работать удаленно, но по многим причинам не мог это делать дома. К примеру, в киевском President Hotel в период карантина запустили виртуальную комнату для проведения конференций, в Ribas Hotels Group создали сеть глэпмингов – палаток с комфортными кроватями и гостиничным сервисом.

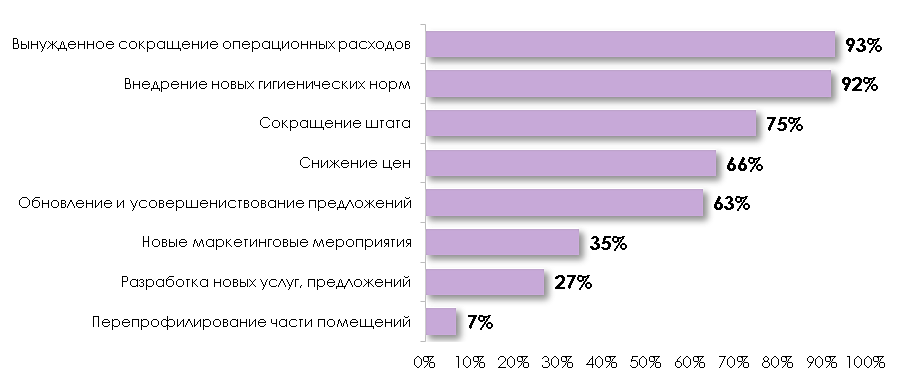

Диаграмма 2

ПРОБЛЕМЫ, С КОТОРЫМИ СТОЛКНУЛИСЬ ОПЕРАТОРЫ РЫНКА, В 2020 ГОДУ, % ОПЕРАТОРОВ

Источник: данные операторов рынка, оценка MOST

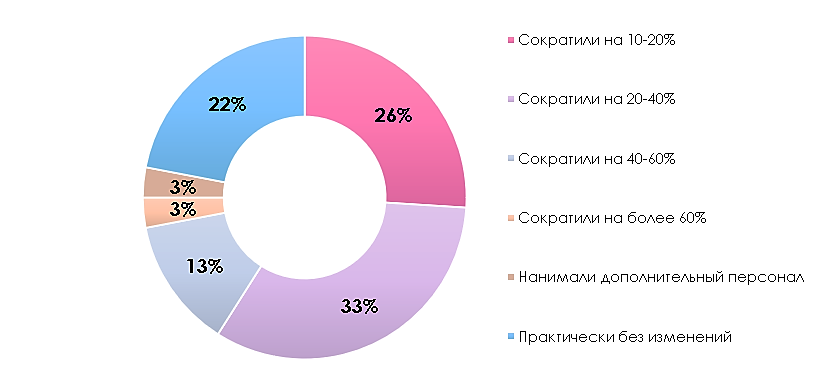

Снижение выручки заставило отельный бизнес задуматься об оптимизации издержек: 93% игроков пришлось сократить операционные расходы, не совсем популярными методами – 2/3 операторов пришлось сократить штат, 7% перепрофилировали часть номерного фонда. Среди тех, кому пришлось сократить штат, 33% отелей уволили от 20 до 40% персонала и 26% - от 10 до 20%. Стоить отметить, что 22% операторов не прибегали к увольнениям – численность их сотрудников осталась прежней и 3% нанимали дополнительный персонал.

Диаграмма 3.

СТРУКТУРА ОПЕРАТОРОВ РЫНКА, ПО ОБЪЕМУ СОКРАЩЕНИЙ ПЕРСОНАЛА В 2020 ГОДУ, В СРАВНЕНИИ В 2019, %

Источник: данные Ukrainian Hotel & Resort Association, оценка МOST

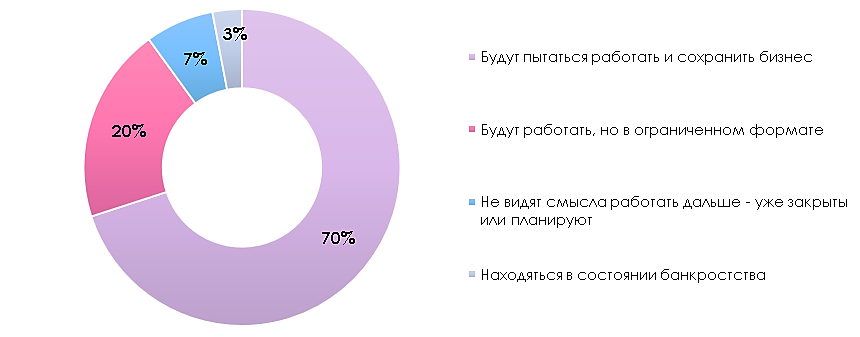

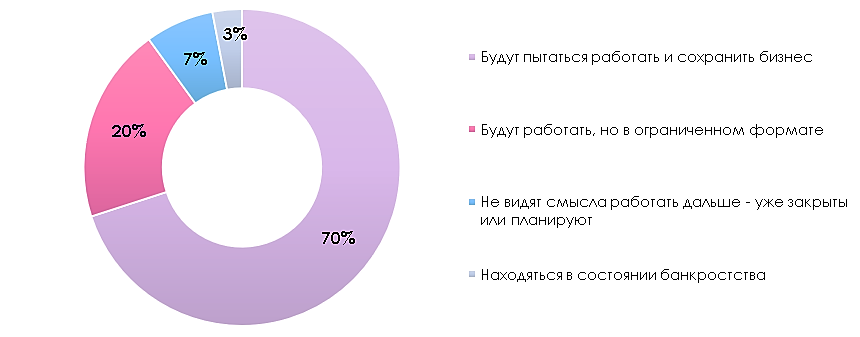

Оценивая перспективы дальнейшей работы, большинство операторов демонстрируют надежду на лучшее – хотят пережить кризис пандемии и выйти с него сильнее. При опросе, проводимом Ассоциацией гостиниц и курортов Украины, только 7% игроков заявили о закрытии или желании продать свой бизнес и 3% уже находятся в состоянии банкротства. Стоить отметить, что мнения по поводу судьбы бизнеса существенно отличаются в зависимости от уровня отеля. Так, только до 15% 3-х и 4-х звездочных отелей не задумывались о закрытии, а вот среди 5-и звездочных доля тех, кто не планирует закрываться не при каких условиях составляет более 40%.

Диаграмма 4.

СТРУКТУРА ОПЕРАТОРОВ РЫНКА, ПО ОТНОШЕНИЮ К ЗАКРЫТИЮ БИЗНЕСА, %

Источник: данные Ukrainian Hotel & Resort Association, оценка МOST

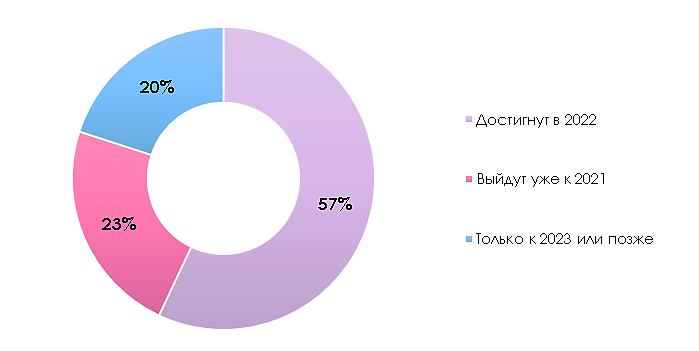

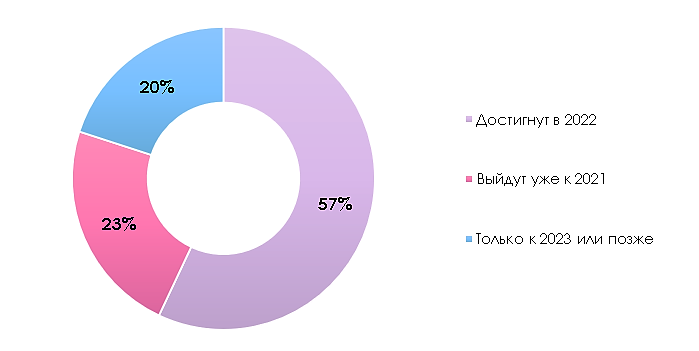

В тоже время, «оставшиеся на плаву» отельеры не теряют оптимизма - 23% ожидают, что их бизнес вернётся к объемам выручки докризисного 2019 года уже 2021 году, после окончания карантинных ограничений; 57% считают, что это произойдет в 2022 году, и только немного меньше 20% планируют это на 2023 году или позже.

Диаграмма 5.

СТРУКТУРА ОПЕРАТОРОВ РЫНКА, ПО ОЖИДАНИЯМ КАСАТЕЛЬНО ВОЗВРАЩЕНИЯ ОБЪЕМОВ ВЫРУЧКИ 2019 ГОДА, %

Источник: данные Ukrainian Hotel & Resort Association, оценка МOST

Безусловно, 2020 год стал самым сложным для гостиничного бизнеса. Единственная и весьма успешная цель операторов, по результатам прошедшего года – выйти в нуль. Перед компаниями стоит сложная цель – минимизировать затраты, но при этом сохранить фонд и человеческий ресурс для полноценного восстановления.

То, что не вызывает никакого сомнения – период восстановления для гостиничной индустрии будет сложным и длительным. Докарантинный уровень заполняемости может восстановиться в отелях эконом и среднего ценового сегмента уже к концу 2021 – началу 2022 года, однако безусловно все зависит от дальнейших темпов пандемии. Люксовому сегменту требуется больше времени, ориентировочно до 4-5 лет, но как только ситуация более или менее стабилизируется и откроются границы для иностранцев, отложенный спрос на данный сегмент постепенно начнет восстанавливаться.

Позитивно скажется на показателях операционной деятельности отелей временная переориентация внешних туристов на внутренний рынок, в следствии закрытых границ большинства стран из популярных направлений. Ярким примером является туристический бум, который наблюдется сейчас в Буковеле – в следствии ограничений для туристов со стороны Грузии и Европейских стран, количество туристов увеличилось практически вдвое, в сравнении с аналогичным периодом прошлого года.

Что касается инвестиционной привлекательности отрасли – на ближайшие несколько лет она стала малоинтересной для новых игроков. Более-менее привлекательными в данных условиях остаются загородные и коттеджные отели, с интересным и уникальным форматом или с уклоном на эко-направление.