Пятнадцать лет назад IT-индустрия пережила свой самый значительный всплеск в истории, который называют «пузырь доткомов». Тогда, в 2000 году, инвесторы массово бросились вкладывать в технологические компании, что повысило стоимость мелких компаний и подняло цены акций на небывалую величину. В результате пузырь лопнул, а большинство компаний и инвесторов обанкротились.

В том, как развиваются сегодня венчурные фонды и популяризируются стартапы, многие эксперты видят возможное повторение истории.

Президент Google Ventures Билл Марис решил проанализировать данную проблему и опубликовал свои рассуждения на TechCrunch.

Билл Марис не отрицает, что слышал мнение некоторых людей о возможности наступления в скором времени «пузыря стартапов». Чтобы понять, так же это опасно, как «пузырь доткомов» или еще хуже, Билл Марис решил обратиться к статистическим данным. Проанализировав полученные данные, Б. Марис пришел к следующим выводам.

Возможности интернета в 90-е годы вызывали огромный восторг у венчурных инвесторов, которые готовы были вкладывать огромные суммы в слабые компании, обреченные на крах. В итоге – большая часть инвесторов лишилась своих средств.

Что же происходит в 2015 году? Читая новости об огромных инвестициях в такие популярные сервисы, как Uber, Airbnb и Dropbox, невольно понимаешь обеспокоенность ряда экспертов. Имеются ли общие черты между ажиотажем вокруг новых платформ и экономических моделей и ажиотажем 1999-го? Можно привести доводы на оба варианта ответа.

Доводы против пузыря

Не смотря на то, что объемы инвестиций увеличиваются, существует четыре принципиальных отличия от ситуации 2000 года.

1. Компании медленнее выходят на биржу

Если в 2000-м году компании заметно торопились выйти на IPO, то сейчас компании подходят к этому процессу боле рационально и спокойно.

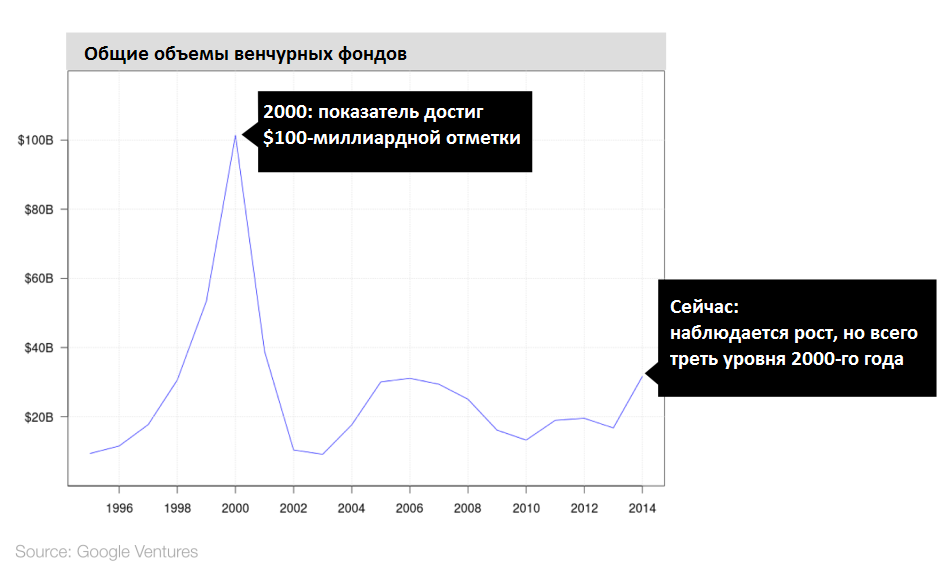

2. Венчурные капиталы значительно уступают уровню пика 2000-го

В 2000 году использование излишков средств инвесторов на финансирование слабых компаний привело к большим провалам. Хоть сегодня и имеется масштабное инвестирование, но оно заметно ниже уровня 2000-го года.

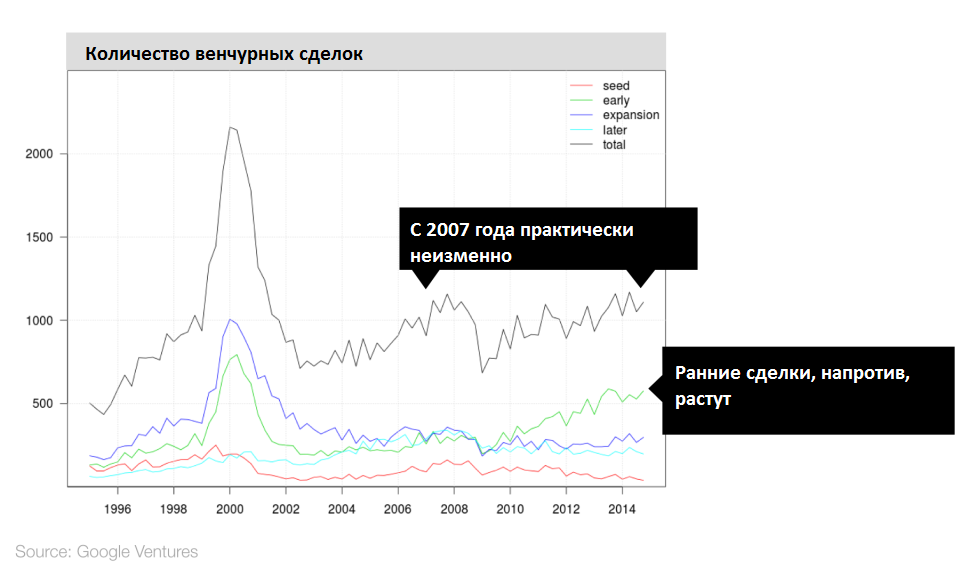

3. Общее количество инвестиций постоянно

За 2000 год было проведено более 2 тыс. сделок с венчурными инвесторами. В последнее же время, начиная с 2007 года, количество сделок почти не поменялось. Такая тенденция свидетельствует об избирательности инвесторов.

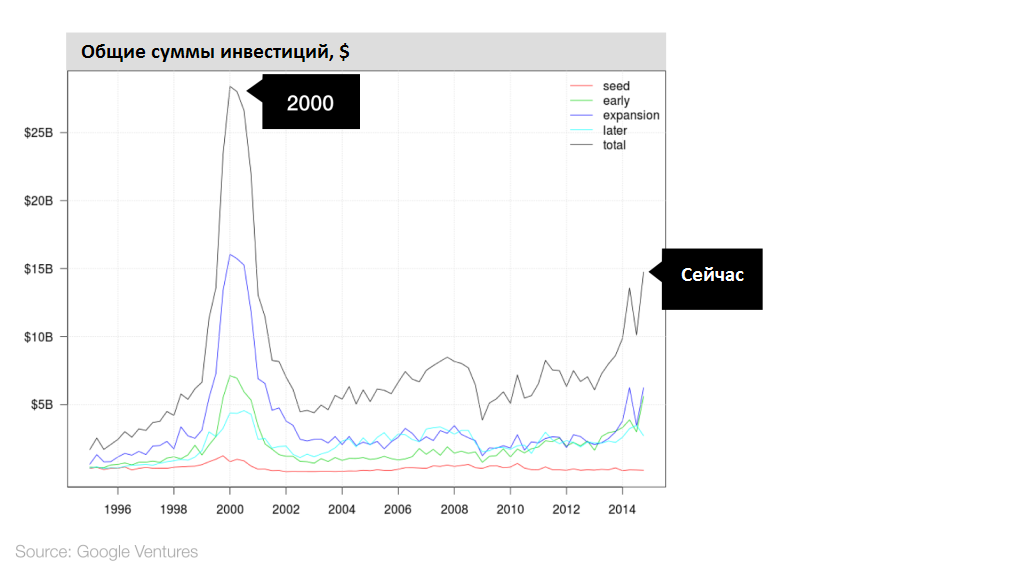

4. Венчурные инвесторы вкладывают больше средств, но эти суммы в половину меньше, чем на пике 2000-го

В 2013-2014 годах фиксировалось заметное увеличение капиталов венчурных фондов, но и они не сравнятся с суммами «пузыря доткомов». Ранее увеличение фондов провоцировало увеличению количества сделок, а сейчас на фоне роста финансирования - количество инвестиций стабильно. Это говорит о желании инвестора вкладывать в перспективные проекты, а не размениваться на мелкие инвестиции.

Доводы в пользу пузыря

Статистика показала, что уже сейчас можно разглядеть шесть тревожных «звоночков», свидетельствующих об возможном наступлении «техно-пузыря».

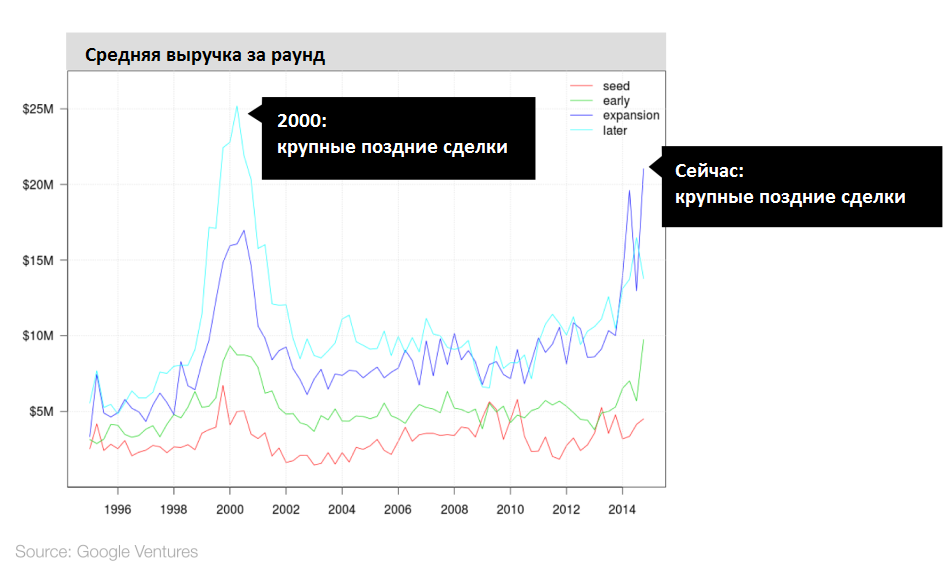

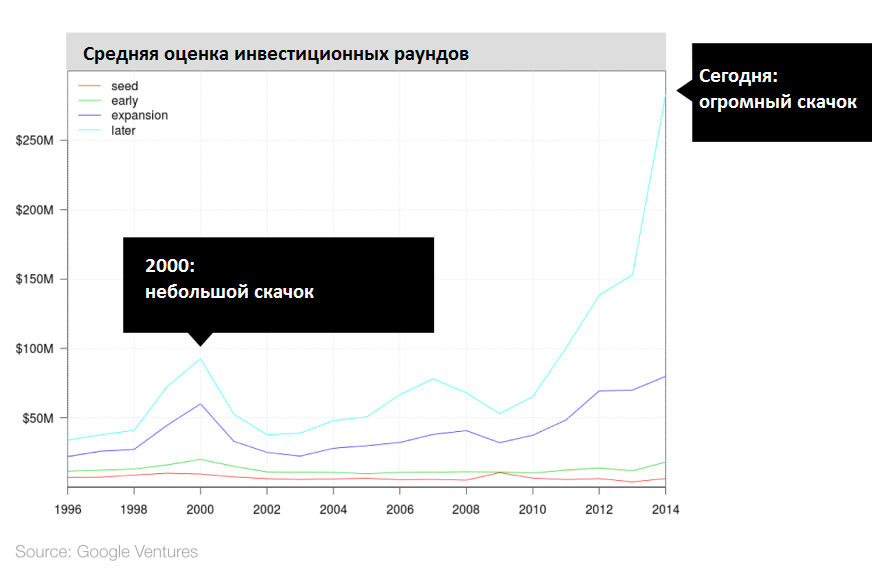

1. Инвесторы вкладывают больше денег на поздних раундах

Сегодня существует мнение, что позднее финансирование может заменить IPO в качестве привлечения средств, но именно также рассуждали и в 2000-м.

2. Растет оценка стоимости компаний

Если все остальные показатели были значительно ниже, чем в 2000-м, то этот на много превосходит предыдущий.

3. Рост венчурных фондов уступает росту оценок стоимости

Можно привести следующий сравнительный график:

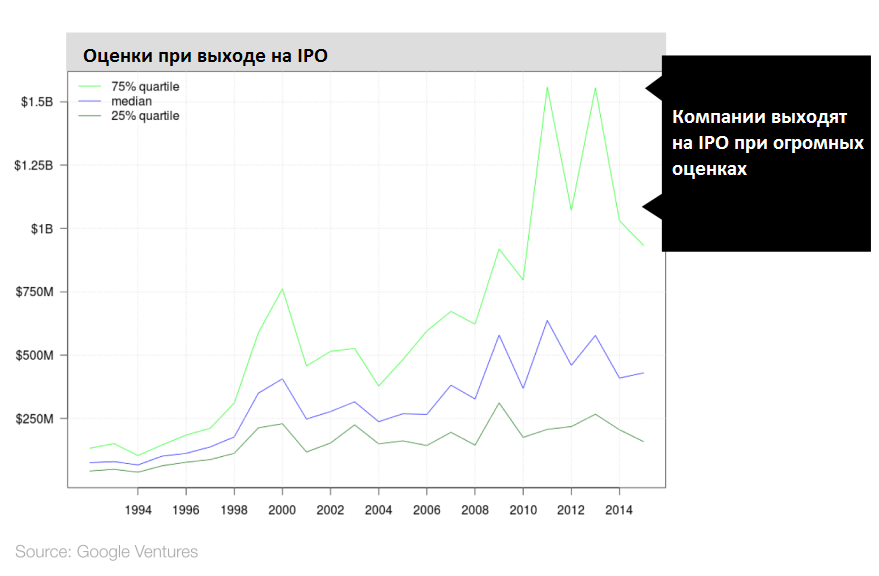

4. Оценки при проведении позднего IPO значительно выросли

Стоимость компании перед выходом на IPO значительно возрастает. Однако некоторые самые успешные компании выходят на размещение со значительным завышением стоимости, чем непосредственно и подогревается ажиотаж.

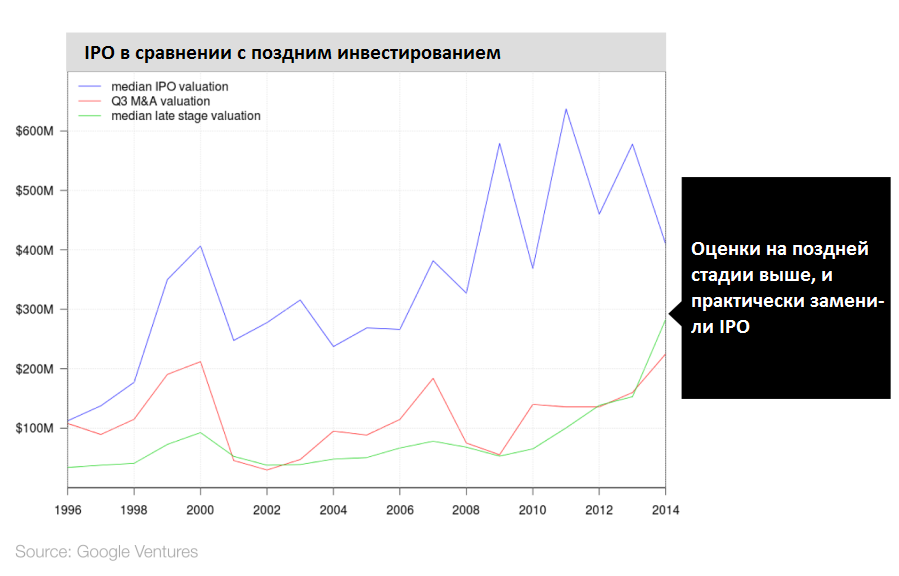

5. Финансирование на поздней стадии замещает экзиты

Существует тенденция, при которой оценка стоимости, и цена приобретения компаний ползут вверх, а оценки при IPO снижаются. На сегодняшний день финансирование и поглощение на поздней стадии является аналогией размещения акций.

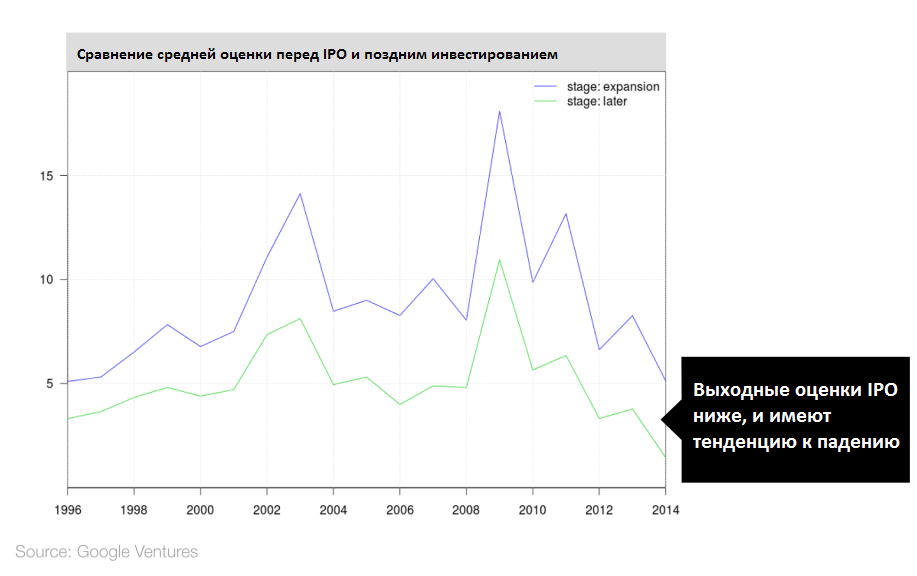

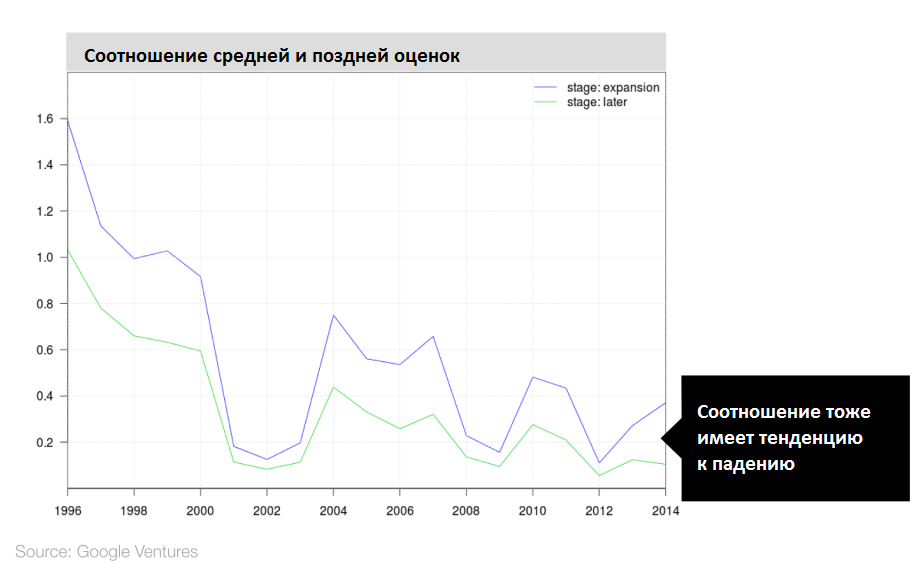

6. Соотношения на выходе падают

Согласно данным, темпы роста оценок IPO уступают собственным оценкам компаний на поздней стадии. Если взглянуть на данные предыдущих лет, то соотношение IPO и поздних оценок начало падать с 2009 года. Такая статистика указывает на то, что на поздней стадии инвесторы ожидают более низких доходов, чем было ранее.

В целом можно отметить, что 2015 год отличается от 2000-го.

Судя по данным, однозначно становится ясным, что на поздней стадии происходит рост финансирования. Однако этот аспект можно понимать двояко. С одной стороны, инвестиции на поздней стадии дают возможность компаниям оставаться частными, не продаваясь более крупным игрокам. С другой стороны, технологии позволяют компаниям расти быстрее, а позднее финансирование «догоняет» потребности успешных крупных стартапов.

Из всего сказанного можно сделать вывод о том, что, если история и повторится, то «пузырь» будет иметь явно другой вид, ведь за 15 лет технологии и рынок заметно изменились.

Безусловно, некоторых компаний настигнут неудачи, которые на фоне нынешних объемов инвестиций будет переживаться болезненнее. В любом случае, это не обязательно должно привести рынок к полному краху. Если вдруг и произойдет падение какой-нибудь крупной компании, то нужно будет проанализировать, как это могло произойти. Целесообразнее сначала посмотреть на статистику, а уж потом делать выводы о «пузыре».

.JPG)