В ближайшее время сектор M&A будет испытывать оживление, число сделок слияния и поглощения будет расти, хотя крупных сделок может и не происходить. Об этом свидетельствуют результаты очередного исследования Global Capital Confidence Barometer, проведенного EY. В ходе исследования было опрошено 2500 руководителей высшего звена из сорока трех стран, которые отвечали на вопросы относительно инвестиционных настроений, экономических ожиданий и перспектив слияний и поглощений.

1. Технологическая повестка дня компаний

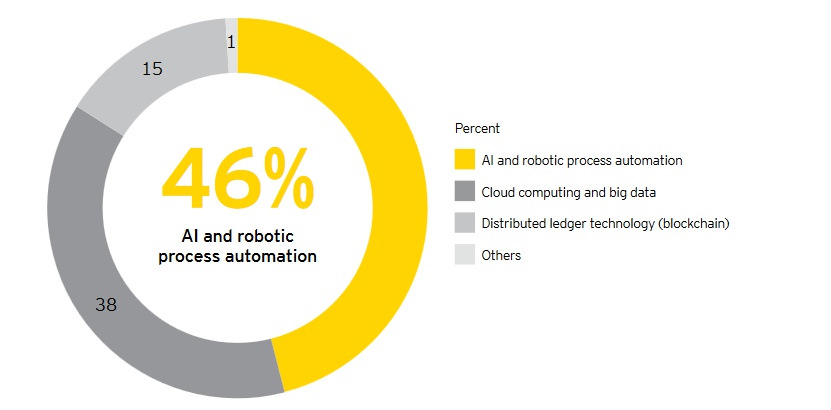

Компании все больше уделяют внимания технологиям для улучшения принятия решений и повышения эффективности. Компании все чаще используют аналитику, искусственный интеллект (AI) и мгновенный сбор данных для принятия более обоснованных решений, касающихся своего портфеля. Руководство компаний считает ключевыми технологиями AI и автоматизацию процессов (robotic process automation, RPA), о чем заявили 46% опрошенных. По мере того как такие технологии все более широко внедряются, они все больше влияют на каждую область деятельности компании и процессы принятия решений. Понятно, что источник жизненной силы AI – это доступ к данным, и компании сейчас больше чем когда-либо прежде сосредоточены на владении данными и контроле над ними.

Еще одна актуальная технология – облачные вычисления. Ее считают ключевой 38% опрошенных. Тут объединяются данные и технологии, позволяющие их понимать. Эта технология также становится все более востребованной. Облачные вычисления существенно расширяют возможности аутсорсинга ИТ-инфраструктуры. Технологические достижения позволяют не покупать новое информационное оборудование, а брать его в лизинг.

2. Трансформация человеческого капитала

Поскольку портфели и бизнес-модели становятся более гибкими, изменчивыми и способными реагировать на изменения, задача обеспечения правильного состава работников все более актуальна. Компании становятся все более зависимыми от нетрадиционных форм труда, особенно подряда и временной занятости. Определение того, как наилучшим образом использовать временных работников и их интеграция при сохранении корпоративной культуры является наиболее насущной HR-проблемой для руководителей.

Все более широкое использование более гибких моделей рабочей силы создает сложные проблемы и может подвергать компании финансовому и репутационному риску. Необходимость защиты интеллектуальной собственности, обеспечения непрерывности операций, создания и сохранения институциональных знаний также много значит.

Во многих ведущих странах наблюдается рекордный уровень занятости и долгосрочное снижение безработицы. Более половины руководителей (55%) стремятся выявлять и нанимать людей с нужными навыками. Многие из них переобучают уже существующие кадры, чтобы лучше реагировать на технологические изменения. Но это может быть сложной трансформацией - для ускорения процесса могут понадобиться временные работники.

3. Риски

Ключевым риском для инвестиций является инфляция. Несколько лет она держалась на сравнительно низком уровне, но теперь топ-менеджеры компаний называют инфляцию самым большим риском для их инвестиционных планов. Об этом заявили 45% опрошенных. Таким риском она, точнее, возобновление ее роста, является с точки зрения долгосрочной перспективы. Инфляция может легко спровоцировать рост материальных расходов и заработной платы, а также поставить под угрозу соглашения в цепочке поставок. Рост инфляции в большей степени, чем волатильность рынка (которую самой большой угрозой назвали 35% опрошенных), сдвиги валют и повышение процентных ставок может быстро осложнить доступность наличных средств для реинвестирования и превращения в возможности роста.

Кроме инфляции руководителей компаний беспокоят неопределенности, которые они не могут контролировать, в том числе политическая неопределенность, геополитическая напряженность, валютная волатильность и рост протекционизма. В то время как влияние растущей напряженности на политической арене поставило под сомнение более широкие рынки капитала, дестабилизирующие эффекты этого еще предстоит ощутить в корпоративных доходах или деловом оптимизме.

Рост геополитической напряженности и влияния популистских партий беспокоит бизнес. Поскольку политику становится все труднее прогнозировать, почти половина (48%) руководителей считают неопределенность в политике одним из ключевых рисков для своего бизнеса. Почти столько же (43%) считают ключевым риском геополитическую напряженность.

За последние несколько месяцев США заявили намерение переосмыслить отношение к глобальной торговой системе. Если протекционизм будет расти, он может нарушить эффективный поток товаров и услуг между странами, считают респонденты EY.

Руководители также обеспокоены разрушительными силами, в том числе технологиями, цифровыми трансформации, размыванием секторов и изменением поведения клиентов, что может иметь непосредственное влияние на их бизнес. Понимание широкого круга внешних рисков позволяет руководителям понять, какие преобразования необходимы для их компаний. Это улучшит их шансы на выживание и процветание в быстро меняющейся среде.

4. Макроэкономика и внешняя среда

Две ключевых составляющих устойчивости рынка M&A – перспективы корпоративных доходов и доступности кредитов – остаются на высоком уровне. Доля руководителей, ожидающих, что общемировой экономический рост будет стабильным или даже улучшится, впервые за все время проведения исследований достигла 99%. Формированию такого положительного настроения способствовал продолжающийся уже несколько кварталов экономический рост во всем мире, а также оптимизм в отношении влияния налоговой реформы США.

Ожидания в отношении стабильности рынка и стоимости ценных бумаг на краткосрочную перспективу несколько снизились в сравнении с октябрем 2017 года, но в меньшей, чем ожидали некоторые эксперты. Лишь 2% руководителей прогнозируют снижение стоимости ценных бумаг. Столько же считают, что потенциал стабильности рынка ухудшается. В отличие от многих комментаторов рынка, руководители учитывают свои собственные фундаментальные рыночные факторы и видят лучше перспективы для рынков капитала.

Относительно небольшое снижение этих показателей сигнализирует, что уверенность в росте и экономических перспективах перевешивает опасения, вызванные продолжающимися публичными переговорами в торговой сфере и геополитической напряженностью.

«Я рад сообщить, что ситуация не сильно изменилась с октября (прошлого года), – заявил Стив Киркосс, вице-председатель EY по консультационным услугам по сделкам. – Аппетит к слияниям и поглощениям остается высоким. Сейчас более половины наших респондентов планируют завершить сделку в следующем году, и 86% считают, что рынок M&A будет становиться более оживленным в течение следующих 12 месяцев». По его словам, сложно было предсказать хорошие показатели первого квартала 2018 года с оглядкой на более агрессивную антитрестовскую нормативную среду и все еще слабую активность китайских компаний на внешних рынках, что во многом обусловлено более агрессивными нормативными рамками.

Следует отметить, что опрос проводился в марте и апреле, в то время, когда наблюдались признаки полномасштабной торговой войны между Китаем и Соединенными Штатами, двумя крупнейшими экономиками мира.

5. Секторальный обзор

Для ряда ключевых секторов в обзоре выделены основные тенденции.

Нефть и газ

- Стабилизация цен на нефть означала переход к «новой норме». Существует ожидание увеличения активности в следующем году по мере роста активности в секторе.

- Увеличение инноваций в структурах сделок с нетрадиционными методами (СП, альянсы и т. д.) заметно в среде компаний в среде ограниченных финансовых ресурсов.

- Фонды прямых инвестиций и суверенные фонды продолжают инвестировать в нефть и газ, поскольку эта сфера обещает обеспечить более высокую отдачу выборочных вложений. Хотя это стимулировало некоторые приобретения, осторожность остается, поскольку не все инвестиции оправдывают ожидания.

- Стратегии оптимизации портфеля адаптируются к необходимости сосредоточиться на обеспечении роста путем конвергенции. Это частично было вызвано стремлением ускорения роста прибыли в краткосрочной и среднесрочной перспективе.

- Компании, связывающие свою историю акций, и бизнес-стратегию способны обеспечить доступное финансирование.

Потребительские товары и розничная торговля

- Презентации на конференции 2018 CAGNY CPG продемонстрировали беспрецедентный

аппетит к слияниям и поглощениям, поскольку компании сектора потребительских товаров стремятся изменить свои портфели для роста и потребительской значимости. - Компании рассматривают возможности как дополнительных приобретений (bolt-ons), так и трансформационных сделок для ускорения своих стратегий создания стоимости.

- Однако высокие цены и дефицит активов означает, что многие намерения не выполняются. Компании сектора демонстрируют сдержанность.

- Тем не менее, вероятность того, что в этом году будут крупные сделки, остается высокой, учитывая неудовлетворенный спрос и достаточную финансовую мощь.

- Многие компании приобретают стартапы и местных игроков для выхода на новые или нишевые рынки, а также инвестируют в новые технологии для стимулирования инноваций.

- Многие розничные торговцы по-прежнему будут страдать от отсутствия ускоренного перехода к онлайн-торговле, а также многоканальному опыту.

- Те предприятия розничной торговли и потребительских товаров, которые могут адаптироваться к диапазону драйверов изменений, от достижений в области персональных технологий до изменений в области социальных норм, будут лучше всего соответствовать

требованиям будущего потребителя.

Энергетика и коммунальные услуги

- Существует большой интерес к регулируемым предприятиям, включая электропередачу и распределение электроэнергии, газораспределение, выработку электроэнергии по контракту, а также к предприятиям по распределению воды и к возобновляемым источникам энергии.

- Сочетание исторически низких процентных ставок и нехватка привлекательных возможностей для сделок стимулировали агрессивность инвесторов в случаях, когда ценовые возможности становятся доступными.

- Ресурсы суперагентных финансовых спонсоров, предназначенные для P & U, остаются неизрасходованными; фонды ищут предложения в области энергетической инфраструктуры, что может побудить компании продавать активы при премиальных оценках.

- Весь сектор претерпевает радикальные изменения, новые технологии и новые конкуренты агрессивно оспаривают традиционное монопольное мышление.

- Разрушительные тенденции включают изменения на правительственном и нормативном уровнях, изменение состава генерации, проблемы с сетями, рост ожиданий клиентов,

и появление нетрадиционных конкурентов. - Этот меняющийся энергетический ландшафт побуждает участников рынка в этом секторе внедрять инновации и переопределять традиционные бизнес-модели для обеспечения прибылей в будущем в условиях все более конкурентных и динамичных рынков.

Автомобильная и транспортная отрасли

- В эпоху быстрых технологических изменений автомобильные компании активно управляют своими портфелями для защиты своего основного бизнеса. Изменения стимулируют ключевые рынки, такие как Китай, Европа и Калифорния, где стимулы для электрификации транспорта самые высокие.

- Новые цифровые технологии стимулируют к поиску новых бизнес-моделей и дальнейших возможностей для M & A возможности в технологическом и других секторах.

- Слияния и поглощения в этом секторе связаны с приобретением инновационных возможностей, предлагаемых стартапами.

- Автомобильные компании, особенно имеющие ограниченный межсекторальный опыт, сталкиваются с задачами определения соответствующих контрагентов и разработки правильных моделей партнерства.

- Сектор движется к большей телекоммуникационной соединенности между транспортными средствами, дорожным движением и муниципальными службами.

- Перспективы внедрения полностью автономных транспортных средств будут влиять на стратегии автомобильных компаний, что будет способствовать конвергенции с технологическим сектором.

- Автомобильные компании понимают, что улучшение их конкурентных преимуществ требует от них уделять особое внимание приобретению инновационных активов, которые лучше всего позиционируют их для успеха в развивающемся ландшафте.

Телекоммуникации

- Телекоммуникационные компании продолжают демонстрировать повышенный аппетит к слияниям и поглощениям с одновременным расширением возможностей конвергенции, консолидации и цифрового роста во всех географических регионах.

- Границы между отраслевыми вертикалями размываются. Телекоммуникационные компании оптимистически видят возможности совмещения технологического и медиа-сектора.

- Партнерства и альянсы также набирают обороты, поскольку операторы рассматривают возможности недорогого маршрутного расширения своих портфелей услуг. В свою очередь, это подчеркивает важность эффективных стратегий построения, покупки или партнерских отношений, поскольку операторы занимаются различными формами создания стоимости.

- Консолидация и продажа с обратной арендой остаются важными для контроля над капиталовложениями, поскольку отрасль переходит в другой период сетевой миграции.

Добывающая промышленность и металлургия

- В 2017 году внимание большинства горнодобывающих и металлургических предприятий фокусировалось на консолидации баланса и поддержании капитальной дисциплины.

• Отчуждение активов остается значительным драйвером; непрофильные активы исключаются в пользу более компактных, оптимизированных портфелей.

• Консолидационные сделки, которые позволяют разблокировать стоимость через синергизм, будут подпитываться растущей угрозой вмешательства активистов-инвесторов и потенциальных покупателей. - Добывающие компании будут продолжать реагировать на потенциал диверсифицирующихся и неустойчивых рынков путем оптимизации портфелей, чтобы смягчить колебания выручки. Компании будут искать стратегии, основанные на инвестициях, для диверсификации по товару или региону. Некоторые из этих действий будут формировать портфели для будущего роста и поддерживать акционеров.

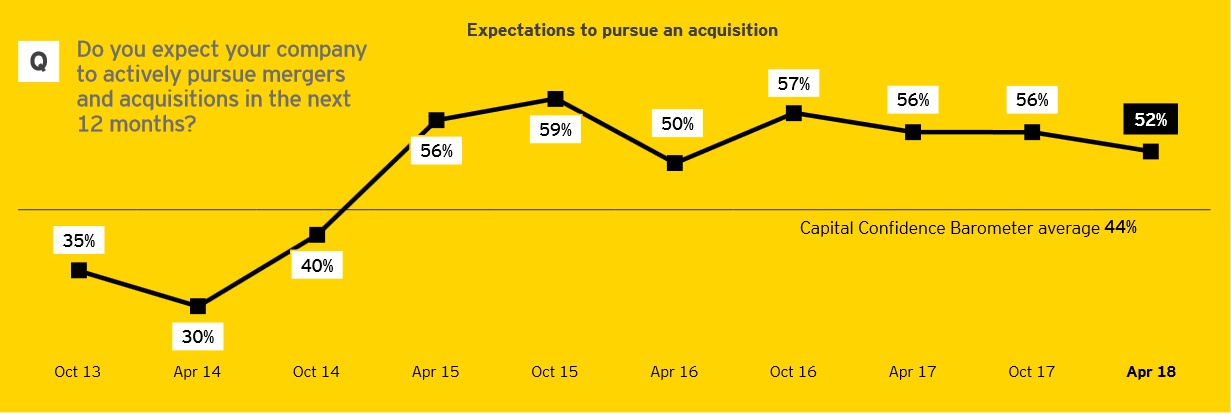

6. Региональный обзор

США и Западная Европа находятся в центре внимания.

Независимо от повышенного протекционизма и новых правил, регулирующих трансграничные сделки, компании все чаще ищут инновационные активы и доступ к новым клиентам по всему миру.

В 2016 году только 38% респондентов выходили за пределы своих внутренних рынков или региона для совершения сделок. Увеличение этой доли до 63% в 2018 году показывает не только стремление искать повсюду нужные активы, но и то, что руководители комфортно чувствуют себя на мировом рынке.

Удивительно, но хотя и США, и Западная Европа ужесточили надзор за входящими

приобретениями, они выступают в качестве четкого направления выбора для руководителей. Ключом к трансформации портфелей будет доступ к интеллектуальной собственности или приобретение прав на нее в этих регионах.

Укрепление экономических перспектив в еврозоне и налоговые реформы в США также делают эти рынки ключевыми точками для ускорения клиентского роста.

7. Перспективы рынка M&A

Респонденты EY ожидают, что рынок сохранит нынешнюю динамику. Это не означает, что нынешний год будет рекордным в плане слияний и поглощений, поскольку на рынок будут действовать упомянутые выше факторы. Тем не менее, год «вырисовывается» очень хорошим, отмечает Стив Киркосс.

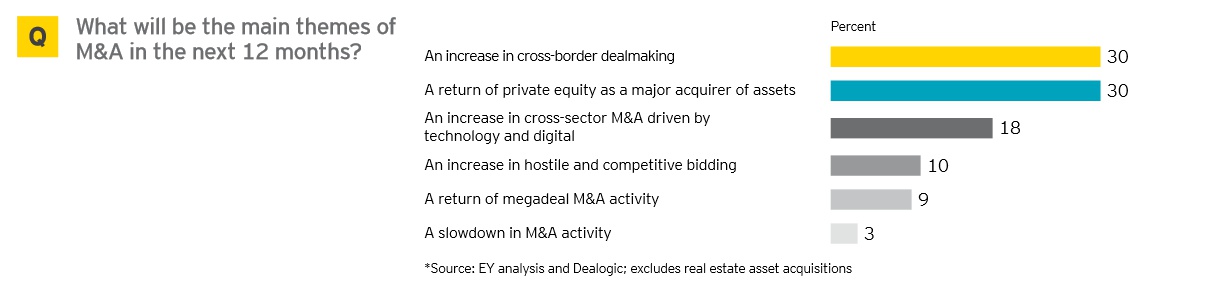

В пользу этого говорят несколько факторов. Прежде всего, сейчас – период трансформации портфелей. Препятствия для входа сокращаются в большинстве отраслей по мере развития технологий и размытия структур традиционной промышленности. Семьдесят процентов респондентов EY назвали трансформацию портфеля главным пунктом повестки дня на корпоративных собраниях. Компании сейчас систематически занимаются продажей активов с целью привлечения капитала для инвестиций в нужные им технологии и отрасли.

Во-вторых, несмотря на национализм и протекционизм, компании планируют больше трансграничных сделок, чем когда-либо прежде. Технологии «уменьшили» мир. Защита существующих клиентов и поиск новых требуют, чтобы компании пересмотрели географический охват своей деятельности.

В-третьих, рост частного капитала существенно влияет на рынки. Частный капитал теперь превышает общественный капитал. Фонды прямых инвестиций пользуются преимуществами более широких инвестиционных горизонтов, чтобы больше инвестировать на средне- и долгосрочную перспективу.

Таким образом, в текущей ситуации для M&A больше плюсов, чем минусов, заключает Стив Киркосс. Кроме того, компании продолжают наращивать опыт и компетентность в оценке сделок и будут эффективнее избегать плохих сделок, прогнозирует он. На рынке M&A не будет взрывного роста, но M&A будет самым важным инструментом трансформации портфеля.

Первый квартал был рекордным в плане сделок, и на фоне этого руководители сигнализируют о том, что и дальше рассчитывают сохранить такую динамику. Рекордными были и первые кварталы в 2000 и 2007 годах, но на этот раз нет ожидания, что рынок слияний и поглощений ждет такой же ажиотаж, как в те годы. Руководители сохраняют дисциплинированность в своих сделках. Более двух третей опрошенных (73%), заявили, что они не смогли завершить или отказались от сделки за последние 12 месяцев. И из них большинство (58%) говорят, что это было связано с конкуренцией со стороны других покупателей или несогласием с ценой. Поэтому, хотя 2018 год выглядит удачным годом для слияний и поглощений, вряд ли можно ожидать большого числа крупных или сомнительных сделок. Кроме того, руководители также помнят о смещении ландшафта правительственного или регулирующего вмешательства в делопроизводство.

8. Это еще одна причина считать рынок текущих сделок надежным, но не перегретым

Большинство руководителей (61%) планируют увеличить число планируемых сделок в ближайшие 12 месяцев. Две трети (67%) ожидают, что в этот период будет завершено больше сделок, чем за предшествующие 12 месяцев. Тем не менее, компании подходят к заключению сделок упорядоченно. Они все чаще используют сложные методологии для выявления потенциальных целей. Они также используют новые и разрабатываемые техники due diligence и аналитику для оценки запланированных приобретений. Это особенно важно, если цель находится за пределами их сектора или приобретается не как самостоятельный приносящий доход актив, но с целью ускорения роста и производительности в существующих операциях.