Краткое описание проекта

AmoCredit - молодой стартап, осуществляет предоставление финансовых услуг в сфере микрокредитования-онлайн, сфера PDL (Payday Loan). Программный комплекс направленный на автоматизацию трудозатрат при выдаче займов, уменьшение рисков мошенничества и оценки заемщиков качественным технологическим стеком и креативным маркетингом.

Проблема

В Украине существует множество эмоциональных, необеспеченных и финансово-неграмотных людей. Имеет место кризис в банковской системе страны. Банки не могут осуществить экспансию в сферу микрокредитования из-за действующих ограничений НБУ относительно уровней риска и ликвидности. Кроме того, процесс принятия банком решения о выдаче кредита требует проведения ряда внутренних согласований и обычно занимает 2–3 дня.

Информация о продукте и конкурентные преимущества

1. Характеристика продукта

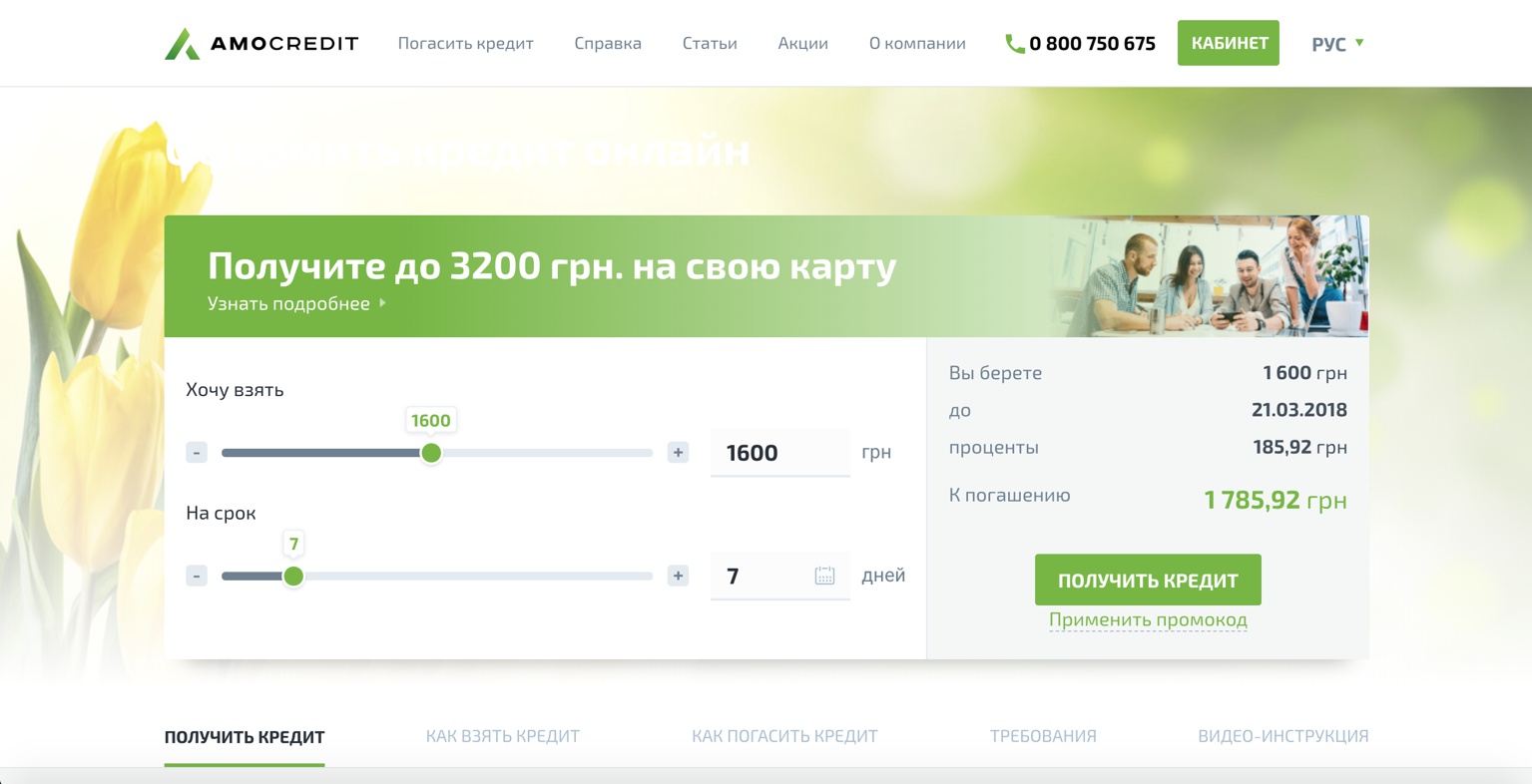

АмоКредит – финансовая компания, которая предоставляет микрокредиты в форме займов до зарплаты. Одна из немногих на украинском рынке, предоставляющая услуги исключительно в сети Интернет. Выдача кредита не требует участия человека и опирается на современные алгоритмы интеллектуального анализа данных.

2. Подтверждение соответствия продукта времени / трендам

Финансовые технологии АмоКредит опираются на последние достижения в области сетевых технологий, маркетинга, машинного обучения, управления рисками. В итоге наши клиенты получают быстрый и качественный сервис.

3. Конкурентные преимущества продукта

Действующая скоринговая система не требует от заемщика сбора документов, поиска поручителей и внесения залога. Кредитование осуществляется в режиме онлайн, 24/7, а сам процесс получения кредита занимает несколько минут.

Нашими конкурентными преимуществами являются креативный маркетинг и качественный технологический стек.

В сфере технологий главные преимущества таковы:

- собственный комплекс программного обеспечения для микрокредитования. В стеке технологий – платформа .NET (C#), Microsoft SQL Server, Microsoft Power BI и пр.;

- регулярно обновляемые скоринговые модели, опирающиеся на алгоритмы логистической регрессии, деревья решений. Компания AmoCredit использует традиционный скоринг и фрод-скоринг; заявочный и поведенческий скоринг. Соответствующие специалисты компании осуществляют постоянный поиск новых предикторов и совершенствуют скоринговые модели. Интеграция готовой модели с систему занимает всего несколько часов;

- для оперативного выявления новых зависимостей в параметрах кредитных заявок мы используем карты Кохонена;

- компания сотрудничает с национальными бюро кредитных историй, сетью глобальных центров обработки данных Microsoft Azure, платежными интеграторам, сетями платежных терминалов, виртуальной АТС, основными национальными 3G и CDMA операторами, сервисами рассылок;

- для снижения риска мошенничества компания передает анкетные данные заявки и полученную от пользователей биометрическую информацию в систему предупреждения мошенничества одного из двух национальных бюро кредитных историй.

4. Основа успеха кредитного бизнеса сегменте PDL состоит из таких элементов:

- высокая ставка процента (по рынку – от 1,4% до 2% в день; в AmoCredit – 1,7% в день);

- короткий срок займа (до 30 дней);

- ограниченная сумма кредита, которая не является критической для заемщика и, при необходимости, доступна для перекредитования (на рынке максимальная сумма займа колеблется от 3 до 10 тыс. грн; в AmoCredit – до 3200 грн)*.

* Нужно признать, что значения показателей своевременного погашения микрокредитов существенно ниже, чем у банковских продуктов. Однако здесь имеют место другие шаблоны поведения "недисциплинированных" заемщиков. В банковской сфере просрочки образуются в основном ввиду неплатежеспособности клиентов (например, вследствие ухудшения их финансового положения). Большая часть просрочек в сегменте PDL – следствие нежелания перманентно неплатежеспособных клиентов возвращать свои долги. Большинство клиентов можно убедить найти или перезанять ту сумму, которая соответствует размеру микрокредита. Исключение составляют в основном мошенники, которых, и это тоже нужно признать, в сфере онлайн-кредитования больше, чем в банковской сфере.

5. Что заставит пользователей пользоваться вашим продуктом регулярно в долгосрочной перспективе?

- Программа лояльности

- Акции – промокоды (уменьшение стоимости кредита)

- Скорость выдачи займа при повторном обращении до 2х минут

Ввиду того что основная задача сформировать большое количество повторных клиентов, мы реализуем отдельные маркетинговые программы для новых и повторных клиентов – разные! Это одно из KPI - отдела маркетинга.

6. Как планируется повышать конкурентоспособность / привлекательность продукта

- Pr-компании

- Социальная активность

- Колоборации с FMCG и Ретейлерами

- Введение новых финансовых продуктов (потребительское кредитование, страхование) – 3-4 года

Юридический статус компании

- ООО "АМО КРЕДИТ" зарегистрировано 24.03.2017 в г. Киев.

- 9.06.2017 компания зарегистрирована как финансовое учреждение.

- 11.07.2017 получена бессрочная лицензия на предоставление средств в т.ч. и на условиях финансового кредита.

История и статус реализации проекта

В январе 201 начали изучение рынка и подготовку команды в январе 2017.

Бизнес был юридически оформлен в марте 2017.

Программное обеспечение доделано к 1 ноябрю 2017

Операционная работа с клиентами с 1 ноября 2017

Основные достижения

• Сильная операционная команда менеджмента

• Разработан собственный программный комплекс, процесс получения займа до 4х минут

• Созданы и используются собственные скоринговые карты и система анти-фрода (оценки мошенничества)

• Зарегистрирована ТМ и доменное имя UA

• Уже функционирует отдел маркетинга и привлечения клиентов

• Работа автоматизирована, при выдаче отсутствует человеческий фактор, нету «кредитного комитета» - система сама анализирует риски

• Налажен процесс взыскания дебиторской задолженности

• Есть большой входящий поток клиентов, есть выдачи и возвраты

• Доказан POC (Proof of concept) – путем работы с клиентами

Запрашиваемая сумма инвестиций

Запрашиваемая сумма инвестиций

от $750 тыс. до $2,5 млн. (есть несколько моделей роста)

Показатели экономической эффективности проекта

IRR (%) – 78 %

NPV ($) – $5,5 млн. (ставка дисконтирования – 30%)

PI (%) – 15,93 = 1593%

PP – 18 мес.

DPP – 20 мес.

Предпочтения инвесторам

Предпочтение институциональным инвесторам, но не основополагающий фактор, готовы рассматривать партнерские взаимовыгодные сделки с финансовыми группами, факторинговыми, страховыми компаниями и банками.

Возможности выхода из проекта

1. Прогнозируемая капитализация через 3 года по наименее капиталоемкой модели развития – от $8 (ставка дисконтирования 40%) до $11 млн (ставка дисконтирования 30%)

2. IPO Польша

3. На сегодняшний день есть институциональный инвестор, готовый выкупить компанию на более поздней стадии развития при достижении определенных показателей. Оценочный срок заключения сделки - 7-9 месяцев.

* Дополнительная информация предоставляется по запросу инвестора