Современные частные, интенсивно развивающиеся технологические рынки и поддерживающие их, рынки венчурного капитала, слишком неопределенные. Сегодня множество инноваций связано со смартфонами, скоростными телекоммуникационными и социальными сетями, благодаря которым продукт коммерциализируется.

Наступивший 2016 год Марк Састер называет «трауром по венчурному капиталу», то есть трауром по временам рационального поведения.

Последний «сухой период» принес нам крупные технологические фирмы. В течение этого периода можно было увидеть ошеломляющие успехи капитализации Facebook, Twitter, Tesla и других. В предыдущем цикле такими компаниям были Google, Salesforce и LinkedIn.

Рынок венчурного капитала, как и прежде, привлекает все новых и новых игроков за счет постоянного появления прибыльных технологий.

Не составит большого труда заметить, что нынешний рынок венчурного капитала находится в «пузыре». Чтобы точно понять, что такое «пузырь», обратимся к Википедии. В ней «пузырь» определяется как «торговля крупными объёмами товара или чаще ценными бумагами, цены которых существенно отличающимся от справедливой цены».

Здесь уже не помогут никакие оправдания, вроде: «теперь стартапы имеют реальный доход», «ценность повышается только на частных рынках» и т.д. Сейчас на рынке произошла, как называет инвестиционный гуру Майкл Моритц, «subprime unicorns», то есть огромная несправедливая оценка компаний, которая определяется непрозрачными методиками оценки.

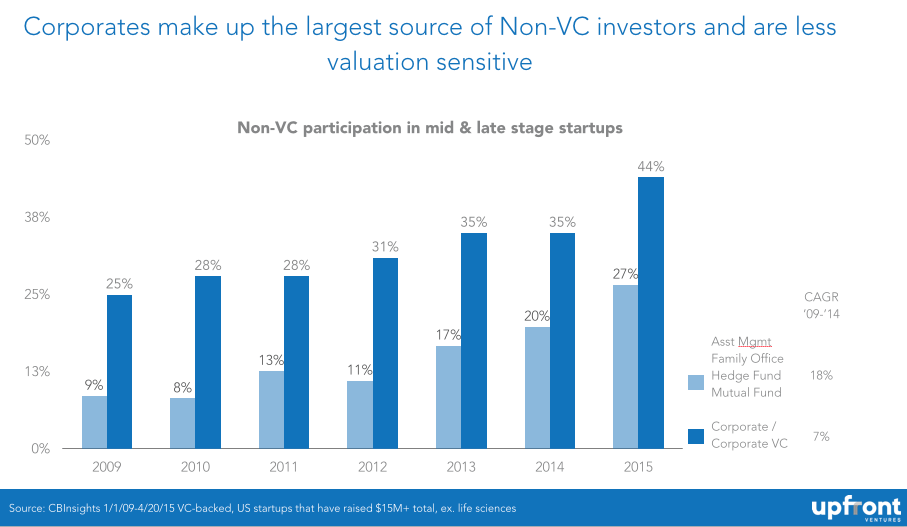

Менее рациональное видение истории колебания цен на фоне сильного завышения цен на рынке будет характерно для «невенчурных капиталистов», таких как корпоративные инвесторы, хедж-фонды, паевые фонды и краудсорсинг. Так, согласно приведенному ниже графику, невенчурные капиталисты участвовали в 78% раундов для восьмидесяти компаний стоимостью $1 млрд.

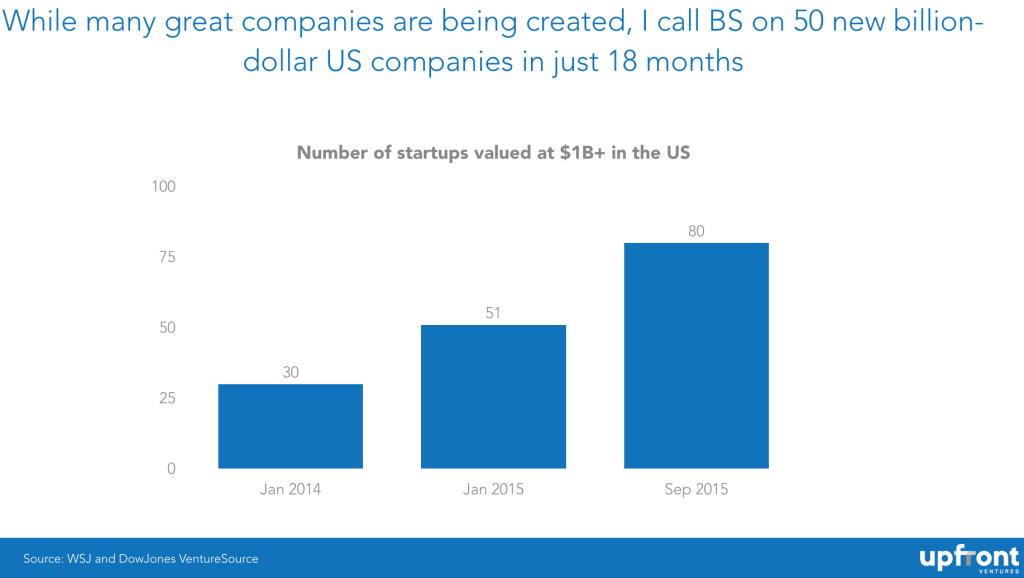

Скорость создания так называемого «рынка subprime unicorns» впечатляет: всего за последние 1,5 года количество частных технологических компаний стоимостью более $1 млрд. выросло с 30-ти до свыше 80-ти.

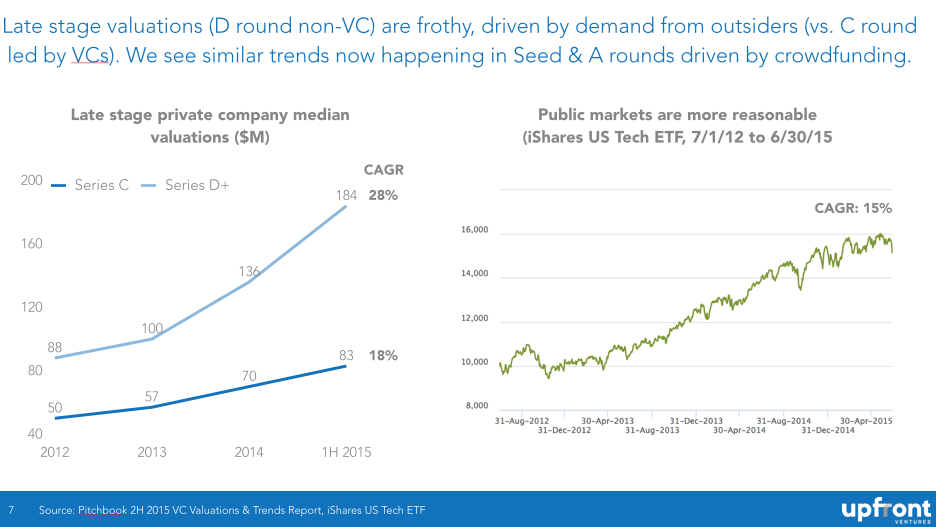

Средняя оценка стоимости частных технологических компаний на поздних стадиях в сравнении с традиционными раундами роста, финансируемыми венчурными капиталистами, и также в противопоставлении с публичными рынками приведена на следующем графике.

Анализ причин роста компаний типа subprime unicorns показывает, что деньги поступают от нескольких источников. В первую очередь, это корпоративные инвесторы (Google, Rakuten, Alibaba, Comcast и др.), которые увеличивают суммы инвестиций в свои венчурные подразделения, зачастую не ожидая получить прибыль, чего не скажешь о чисто финансовом инвесторе.

Отдельного внимания заслуживают действия хедж- и паевых фондов направленные на выход на рынок частного капитала. Частные инвесторы успевают собрать большую часть стоимости до выхода компании на IPO, потому как, частные технологические компании не спешат проводить первичное размещение своих акций. В такой ситуации публичным инвесторам пришлось пойти на ответные меры. Что же они делают? Паевые фонды инвестируют огромные средства в такие компании, которые, по их мнению, станут следующим поколением публичных компаний. Таким образом, они рассчитывают приобрести акции компаний, которые потом станут публичными.

Паевые и хедж-фонды за последние 2 года утроили свои инвестиции. Это привело кому, что экосистема компаний на поздних стадиях обладает большой массой денег. На первый взгляд, предприниматели, владеющие быстрорастущими компаниями, должны получить преимущество. Однако рациональность все же нужна, ведь когда-нибудь компания будет оценена или перед проведением IPO или перед продажей более крупной компании.

Естественно, что инвесторы публичного рынка подстраховываются на случай, если цена компании перед IPO окажется ниже той, которую они заплатили.

Теперь возникает вопрос, не велика ли та цена, которую инвесторы платят за компании стоимостью $1 млрд. и более? Реальная ли это стоимость таких компаний?

Любой рынок обладает своими закономерностями. Так, в 2014 году 3 из 12 экзитов были оценены ниже, чем на предыдущих раундах. Но уже в 2015 году соотношение составило 5 из 7.

Нельзя не признать важную роль краудсорсингового капитала в стартапах перед тем, как браться за прогноз венчурного капитала на 2016 год. В последние два года множество технологических компаний получили финансирование через краудсорсинговые платформы. Условия привлечения капитала в таком случае значительно уступают условиям привлечения капитала, к примеру, от seed-фондов и венчурных капиталистов для зрелых предпринимателей.

Марк Састер давно рекомендовал более внимательно понаблюдать за краудфандинговыми платформами. Такая платформа может зарабатывать на комиссии, может зарабатывать не на комиссии, а может и не зарабатывать на сделке вообще. Мало кто понимает, что большая часть синдикатов получает то, что известно как финансирование по схеме «сделка за сделкой». Это означает, что синдикат может получить деньги всего лишь с одной успешной сделки из 50-ти, но, в отличие от венчурного инвестора, он ничего не теряет, если сделка провалилась.

Большое значение имеет то, какую цену заплатят предприниматели за бум краудфандинговых платформ. Если инвестор намерен заработать на каждой сделке, то кто же будет финансировать следующие раунды?

Далее приведем четыре основных пункта прогноза Марка Састера на 2016 год.

- В 2016 году перегретые частные технологические рынки остынут. Хотя это произойдет не сразу, а в течение 2-х лет. Марк Састер будет продолжать инвестировать на ранних стадиях в технологические компании, у которых есть видение, как можно основательно изменить некоторую часть отрасли за приемлемый период (8-12+ лет).

- Поздние стадии венчурных компаний будут, по-прежнему, привлекать большие объемы финансирования. Эксперт надеется, что с рынка уйдут рационально мыслящие невенчурные капиталисты, оставив попытки получить огромные доходы от своих инвестиций.

- Краудфандинг в качестве альтернативы венчурному капиталу будет продолжать расти. До периода спада этот канал будет привлекать необоснованно много средств, а пока наивные инвесторы будут прогорать. Это, возможно, будет продолжаться до тех пор, пока частные неквалифицированные инвесторы не перестанут обещать лёгких денег в технологической отрасли.

- Влияние технологий на общество и промышленность останется таким же высоким, а венчурный капитал с долгосрочной стратегией начнет играть более важную роль в оказании поддержки выдающимся предпринимателям.