Кукуруза является наиболее популярной злаковой культурой в мире, эту культуру выращивают большинстве стран, однако США и Китай обеспечивают половину мирового рынка, они также являются крупнейшими потребителями и производителями продуктов глубокой переработки кукурузы.

Согласно данным FAO (Продовольственная и сельскохозяйственная организация ООН) и USDA (Министерство сельского хозяйства США), стремительный рост потребления и производства кукурузы начался с 2013 года. Положительные тенденции наблюдались как в площади насаждений кукурузы, так и объёмах валового сбора урожая с гектара (цга). До 2021 года при сохранении положительной тенденции следует ожидать двукратное увеличение производства кукурузы по сравнению с показателями в 2000 году.

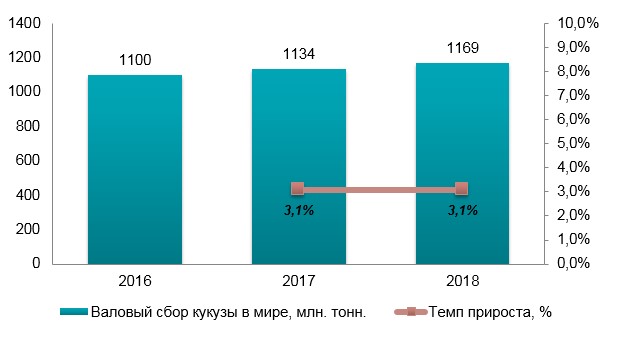

Диаграмма 1

Объёмы и динамика валового сбора кукурузы в мире, по 2016-2018 гг., в натуральном выражении, млн. тонн.

Источник: по данным FAO (Продовольственная и сельскохозяйственная организация ООН)

После 2013 года, когда мировой объем валового сбора кукурузы увеличился на 16,3% по сравнению с 2012 годом, в дальнейшем сохранились более сдержанные, однако, стабильные темпы роста валового сбора. По итогам 2017 и 2018 темпы прироста валового сбора кукурузы в мире составили 3,090% и 3,086% соответственно, по итогам 2018 собрали 1169 млн. тонн.

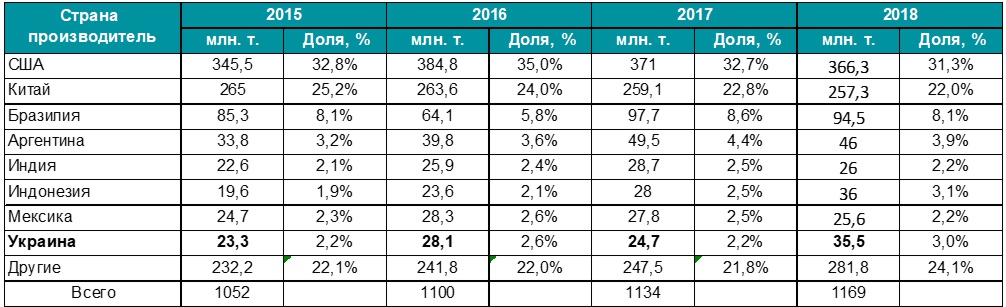

Таблица 1

Доли стран производителей кукурузы за 2015-20148 год, в натуральном выражении, млн. тонн.

Источник: FAO (Продовольственная и сельскохозяйственная организация ООН)

За представленный период наблюдались как уменьшение, так и увеличение валового сбора кукурузы в некоторых странах на фоне изменения общего мирового валового сбора. Крупнейшие страны-производители также являются крупнейшими экспортёрами и потребителями кукурузы.

Географически рынок кукурузы сегментирован на Северную Америку, Латинскую Америку, Европу и Азиатско-Тихоокеанский регион, где для выращивания кукурузы более благоприятные погодные условия. Ожидается, что в глобальном масштабе среди всех регионов высокий спрос сохранится в странах Северной Америки и Азиатско-Тихоокеанского региона, причина - высокий объем урожая кукурузы и её потребления в кормах для животных.

Ожидается, что постоянно растущее мировое население будет стимулировать рост глобального рынка кукурузы в течение последующих лет. Более того, повышение осведомлённости о здоровье в странах с рыночной экономикой и в развивающихся странах привело к смещению предпочтений людей в питании в сторону продуктов, богатых белком. В свою очередь, это привело к увеличению спроса на все кормовые зерна, включая кукурузу, что стимулирует рост мирового рынка этой культуры. Однако, постоянные колебания цен на кукурузу и растущая обеспокоенность потребителей относительно генетически модифицированной продукции, привели к дополнительным расходам в общей цепи поставок, что сдерживает рост мирового рынка.

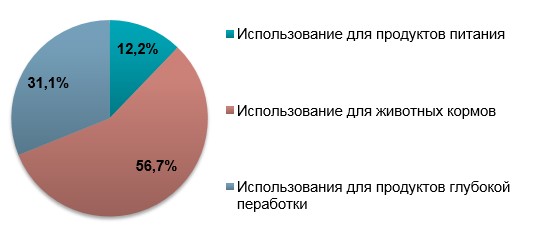

Диаграмма 2

Структура использования кукурузы по сферам, в мире в 2018 году, в натуральном выражении, %

Источник: FAO (Продовольственная и сельскохозяйственная организация ООН)

За два года в процентном выражении не произошло значительных изменений структуры использования кукурузы, однако в масштабах мирового рынка изменение на 0,01% это больше 1 млн. тонн кукурузы. В 2018 году произошло изменение в части использования кукурузы для продуктов питания на 0,5%, на фоне этого доли использования кукурузы для производства кормов для животных и продуктов переработки выросли на 0,2% и 0,3% соответственно.

Общая характеристика рынка продуктов переработки кукурузы в мире

Для многих стран глубокая переработка зерна является сложившейся отраслью, приносящей стабильно высокие доходы. Крупнейшими производителями подобных продуктов традиционно являются США, а также страны ЕС. Сегодня в странах ЕС работает более 80 крупных заводов, осуществляющих глубокую переработку зерна, а производственные мощности расположены в 21 стране. В США подобных предприятий меньше - 21 компания, однако средний американский завод почти в восемь раз больше европейского и выигрывает за счет более низкой, в среднем в семь раз, стоимости энергоносителей и сырья - в этой стране используется генно-модифицированная кукуруза, которая имеет высокую урожайность и защищена от погодных условий.

В Китае наблюдается значительный рост производственных мощностей по глубокой переработке кукурузы. Производство кукурузного крахмала в качестве основного продукта отрасли в последние годы показывало очень быстрый темп роста. Так, в 2017 г. производство кукурузного крахмала в Китае достигло 29,2 млн. тонн. тонн, что на 26% выше, чем в 2013 г., и значительно выше, чем производство кукурузы на зерно.

Производство продуктов глубокой переработки кукурузы представлены крахмалом, спиртами, лизином, глютеном, мукой, маслами, кормами. Кроме того, налажено производство кукурузного масла и полиола.

Китайское правительство контролирует производство спиртов, глутамата соды и лимонной кислоты и поддерживает развитие и рынков сбыта для предприятий по производству аминокислот, полиола и функциональных ферментированных продуктов. В 2017 году Китай увеличил переработку кукурузы со 104 до 137 млн. тонн, в 2018 году положительная тенденция сохранились на фоне роста импорта кукурузы. Речь идёт о производстве крахмала, биоэтанола и других продуктов переработки зерновых. Многие эксперты связывают эту ситуацию с необходимостью снизить большие государственные запасы. Уже к концу прошлого года они составляли 179 млн. тонн или на 28% меньше, чем годом ранее.

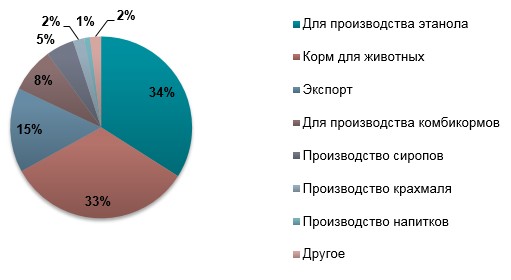

В США по итогам 2018 наибольшую долю продуктов переработки занимал биоэтанол.

Диаграмма 4

Структура использования кукурузы в США в 2018, в натуральном выражении,%

Источник: USDA Министерство сельского хозяйства США

Ежегодно на внутреннюю переработку (производство сиропов и биоэтанола) используется около 145 млн. тонн кукурузы, что почти втрое превышает ее экспорт (51 млн тонн). Важно заметить, что США имеет действенные механизмы регулирования рынка переработки кукурузы (путём квотирования импорта сахара и изменения пропорции этанола в топливе), поэтому США сможет увеличивать или уменьшать объёмы кукурузы, доступные для экспорта, тем самым влияя на мировые цены на кукурузу.

Глюкоза

Процесс производства HFCS был разработан ещё в 1920-х годах (компанией Marshall и Kooi 1957) и был развит в Японии в 60 годах. HFCS стал основной часть американской диеты с 1970-х годов, когда её производство стало одним из основных для продуктов переработки кукурузы, в то время, когда роль основной СГ культуры занимала дешёвая соя.

До 1966 года кукурузный сироп (далее HFCS) с высоким содержанием фруктозы практически отсутствовал в рационе американцев. Когда дело доходило до подсластителей, основным продуктом на рынке была сахароза или столовый сахар. Но все изменилось после изобретения кукурузного сиропа с высоким содержанием фруктозы.

Изготовленный из кукурузного крахмала в результате сложного процесса, HFCS стал более дешёвым аналогом, более сладким, простым в транспортировке и удобным (особенно в напитках, так как это жидкая смесь), и лучшей альтернативой сахара. В настоящее время наиболее популярным видом подсластителей являются подсластители из кукурузы - они занимают не менее 55% рынка. Их потребление продолжает расти. В 2012 году среднестатистический американец потреблял почти 50 кг HFCS в год. На самом деле, в период между 1970 и 1990 годами потребление HFCS у американцев увеличилось более чем на 10000%, что намного больше, чем изменения в потреблении любой другой пищи. Кукурузный сироп с высоким содержанием фруктозы используют в безалкогольных напитках, фруктовых соках и других сладких напитках (включая спортивные и энергетические напитки).

К концу 1990-х годов HFCS использовался в 40% всех калорийных подсластителей, продающихся в США. Растущая популярность HFCS во всём мире была серьёзно воспринята через потенциальной вклад в увеличение потребления фруктозы в мире. Рост потребления HFCS связывают с основной причинной распространения диабета 2 типа.

США является крупнейшим производителем HFCS в мире, однако только недавно начал экспортировать большие объёмы этого продукта в Мексику и другие страны. Хотя использование HFCS растёт во всем мире, многие страны не используют его в таких крупных объёмах, как США. Одной из причин неравнозначной популярности такого вида подсластителей является неопределённость государства в вопросах влияния его потребления на организм человека, а также высокую популярность сахара в качестве основного вида подсластителей. Наименьший уровень потребления таких глюкозных сиропов наблюдается в странах ЕС. В ЕС использование кукурузных сиропов в основном зависит от ситуации на рынке сахара, так как сахар является основным подсластителем для продуктов питания. Отмена квоты на сахар в ЕС произошла в сентябре 2017 года, это сняло производственные квоты на HFCS и привело к неопределенности относительно потребления HFCS по всему ЕС.

Крахмал

Рост производства крахмала в первую очередь связан с рынками, использующими крахмал для производства различных пищевых и не пищевых продуктов. Последние несколько лет, не пищевые продукты, в основном, бумажная промышленность, потребляла около 60% всего крахмала.

Рост предприятий бумажной и текстильной промышленности, а также растущее использование продуктов быстрого приготовления создают основания для развития производства кукурузного крахмала по всему миру, особенно в Азиатско-Тихоокеанском регионе.

Мировой рынок кукурузного крахмала оценивается в 25.9 млрд. долларов США по итогам 2018 года и, как ожидается, будет расти в среднем на 4,8% следующие несколько лет. Высокая урожайность кукурузы с высоким содержанием крахмала является одним из важных факторов, стимулирующих рост мирового рынка кукурузного крахмала. В то же время растёт число таких заменителей, как тапиока, что в определённой степени сдерживает рост мирового рынка кукурузного крахмала, так как является одним из товаров заменителей.

Рост будет наблюдаться в сегменте модифицированного крахмала, мировой рынок которого, согласно прогнозам, будет расти в среднем на 5,4% в год, т.е. быстрее, чем общий рынок крахмала. Растущее использование кукурузного сиропа с высоким содержанием фруктозы (HFCS) в различных продуктах питания и напитках является фактором, который будет поддерживать высокий спрос в подсластители на основе кукурузного крахмала.

На данный момент глобальный рынок кукурузного крахмала сегментирован на продукты питания и напитки, корма для животных, фармацевтические и химические вещества, текстиль, бумагу, гофрокартон и другие. За 2016-2018 год, сегмент продуктов питания и напитков составлял вторую крупнейшую долю на мировом рынке кукурузного крахмала, и ожидается, что доля будет расти в течение следующих лет. Исходя из географического положения, Северная Америка является крупнейшим рынком кукурузного крахмала как по стоимости, так и по объёму. Однако, ожидается, что рынок кукурузного крахмала в Азиатско-Тихоокеанском регионе будет расти с более высоким среднегодовым темпом на уровне 6,4%. Наибольшие объёмы производства и инвестиций в данном секторе приходится на Индию и Китай.

Кукурузный глютен

По энергетической ценности кукурузный глютен в 7 раз эффективнее самой кукурузы, поэтому спрос на него в сельском хозяйстве стабильно растёт. В большинстве стран кукурузный глютен не выделяют в отдельную группу товара, а относят к продуктам отходов после переработки сельхоз-культур.

Из-за высокого содержания белка кукурузный глютен традиционно используется в качестве добавки в кормовой промышленности, в основном для свиней и птицы. В последнее время он широко используется в качестве корма для аквакультуры и в производстве продуктов питания на основе кукурузы.

В последние годы в мире вырос интерес к использованию кукурузно-глютеновой муки в качестве гербицида для сельского хозяйства, из-за его свойств, подавляющих рост сорняков, однако, доля кукурузного глютена, который используют для этого, не превышает 1% в общем объёме.

Кукурузная мука

Регион Европы является одним из ведущих рынков кукурузной муки. Германия и Великобритания занимают основную роль на рынке продуктов питания: макаронных изделий, супов и других кондитерских изделий. Развитие хлебопекарной промышленности в некоторых странах, включая Францию, Италию и Нидерланды, будет способствовать росту отрасли в будущем.

Азиатско-тихоокеанский рынок кукурузной муки стремительно развивается и будет самым быстрым по темпам роста рынком, где предполагается высокий уровень среднегодовых темпов прироста. Растущая численность населения, растущее потребление основных продуктов питания, высокий спрос на фаст-фуд и наращивание имеющегося дохода потребителей являются основными факторами для будущего роста в регионе. Главным производителем муки является Китай, доля его производства в Азиатском регионе составляет 70%. Использование кукурузной муки в производстве чипсов и других хлебобулочных и закусочных продуктов является одним из основных факторов увеличения спроса в регионе.

Производство кукурузной муки в Азии происходит не только на промышленных предприятиях, но и в домохозяйствах. Эта тенденция особенно актуальна для сельских провинций Китая и Индии, где роль домохозяйств является весьма значительной.