Критическое состояние мирового банковского сектора в 2008-2009 гг. существенным образом подорвало инвестиционные и кредитные возможности не только финансовых учреждений, но в значительной степени снизило инвестиционный потенциал практически всех финансовых и инвестиционных посредников, в частности фондов Private Equity.

Падение рынка долгового капитала после банкротства Lehman Brothers поставило в затруднительное положение большинство инвестиционных банков развитых стран, но в инвестиционных ожиданиях на 2009 год были определенные надежды на активизацию фондов Private Equity по выкупу новых компаний, в частности покупки проблемных активов (distressed assets) по заниженной стоимости.

Тем не менее, для Европы прогноз на восстановление инвестиционной активности не оправдался - и как по количеству, так и по объемам сделок по выкупу компаний и выходу из проектов фондами Private Equity на европейском инвестиционном рынке в прошлом году продолжал наблюдаться спад.

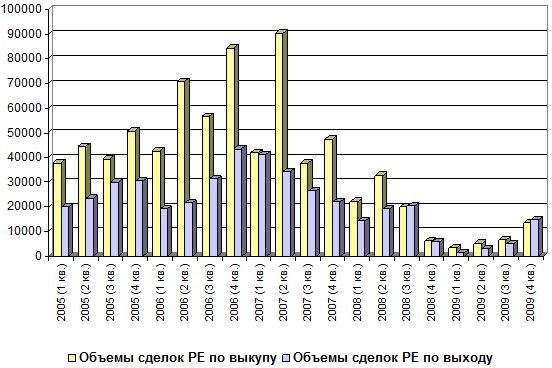

По сравнению с 2008 г. объемы сделок в Европе по выкупу компаний сократились в 2,8 раза до 29 млрд. евро, а объемы выхода из проектов уменьшились в 2,5 раза до 24 млрд. евро. В количественном выражении сделки, как по выкупу компаний, так и выходу из проектов в 2009 г. сократились на 45% (рис. 1)

Рис.1 Объемы сделок Private Equity по выкупу и выходу из проектов в Европе (млрд. ЕВРО)

Несмотря на продолжающиеся непростые времена для развития индустрии Private Equity, управляющие активами старались поддержать производственный потенциал предприятий, входящих в их инвестиционные портфели, сконцентрировав основные усилия на обеспечении необходимого финансирования для их устойчивого положения в кризисный период. В целом только в Европе в 2009 г. 4188 компаний для стабилизации производственно-финансового состояния получили дополнительный инвестиционный ресурс или стали новыми реципиентами фондов Private Equity. Причем около 44% компаний получивших финансирование Private Equity являлись компаниями на ранних стадиях развития (early stage companies).

Кроме дополнительного финансирования молодых компаний, фонды Private Equity весь прошлый год достаточно активно занимались и спасением проблемных предприятий (distressed companies), а объемы финансирования для их поддержки возросли в 2009 г. на 83%.

Однако одной из главных проблем для индустрии Private Equity в прошлом году стало значительное сокращение инвестиционных средств, привлеченных непосредственно в фонды Private Equity.

Необходимо отметить, что сложившиеся инвестиционные возможности для фондрайзинга в прошлом году были вполне привлекательными, но в тоже время конкурентными - большинство частных инвесторов и финансовых посредников продолжали занимать выжидательную позицию, изрядно напуганные продолжительным и глубоким кризисом, невзирая на наличие хороших перспектив для скупки изрядно подешевевших активов фондами Private Equity.

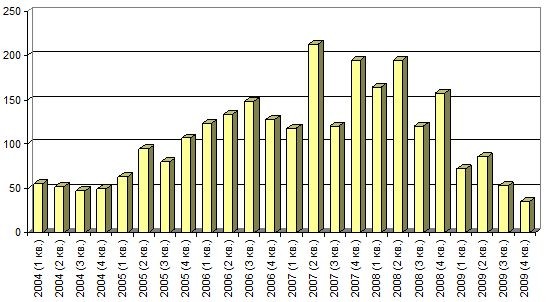

Вместе с тем объемы фондрайзинга в приватную индустрию в мировом масштабе в 2009 г. показали наихудшие результаты, начиная с 2004 г.

За 2009 год в совокупности крупнейшим 482 фондам удалось собрать всего 246 млрд. дол. США, что составило около 40% от докризисных уровней (636 млрд. дол. США. - в 2008 году и 646 млрд. дол. США в 2007 г).

Даже заметный рост активности в итоговом квартале 2009 г. как в области проведения сделок по выкупу, так и выходу из проектов не смог оживить интерес со стороны частных инвесторов, напротив, последний квартал прошлого года оказался наиболее слабым в плане привлечения новых средств в фонды Private Equity (рис. 2).

Рис.2 Объемы фондрайзинга индустрией Private Equity (млрд. дол. США )

При этом в отличие от Европы, фондам, сфокусированным на инвестициях в регион Северной Америки, с инвесторами повезло значительно больше.

Если 136 фондам, нацеленным на европейский регион, удалось собрать в 2009 г. только 73,7 млрд. дол. США., то на североамериканский рынок поступило вдвое больше средств - здесь совместно 288 фондов дополнительно привлекли 144,7 млрд. дол. США.

Крупнейшая сумма средств в 2009 г. была собрана фондом выкупа CVC European Equity Partners V (10,75 млрд. евро), сфокусированным преимущественно на приобретение крупных и средних компаний на европейском рынке стоимостью от 250 млн. евро до 10 млрд. евро (табл.1). Компании удалось собрать финансовые ресурсы благодаря высоким показателям эффективности предыдущих фондов: Europe Fund 1 (1996 г.) – IRR – 23,7%; Europe Fund 2 (1998 г.) – IRR – 20,3%; Europe Fund 3 (2001 г.) – IRR – 46,7%; Europe Fund 4 (2005 г.) – IRR – 52,9%.

Таблица 1

Крупнейшие 10 фондов собранных в 2009 г.*

|

№

|

Название фонда

|

Private Equity

|

Тип фонда

|

Размер фонда (млн.)

|

Географическая принадлежность фонда

|

Географический фокус фонда

|

|

1

|

CVC European Equity

Partners V

|

CVC Capital

Partners

|

Выкуп

|

10750 Евро

|

Великобритания

|

Европа

|

|

2

|

First Reserve Fund XII

|

First Reserve

Corporation

|

Природные ресурсы

|

8821 дол.США

|

США

|

США

|

|

3

|

Hellman & Friedman VII

|

Hellman & Friedman

|

Выкуп

|

8800 дол.США

|

США

|

США

|

|

4

|

KKR European Fund III

|

Kohlberg Kravis

Roberts

|

Выкуп

|

6000 Евро

|

США

|

Европа

|

|

5

|

Riverstone/Carlyle Global

Energy and Power Fund IV

|

Riverstone Holdings

LLC

|

Природные ресурсы

|

6000 дол.США

|

США

|

США

|

|

6

|

GS Vintage Fund V

|

Goldman Sachs

Private Equity Group

|

Вторичный

|

5500 дол.США

|

США

|

США

|

|

7

|

Charterhouse Capital

Partners IX

|

Charterhouse

Capital Partners

|

Выкуп

|

4000 Евро

|

Великобритания

|

Европа

|

|

8

|

Clayton Dubilier & Rice VIII

|

Clayton Dubilier &

Rice

|

Выкуп

|

5000 дол.США

|

США

|

США

|

|

9

|

Lindsay Goldberg - Fund III

|

Lindsay Goldberg

|

Выкуп

|

4700 дол.США

|

США

|

США

|

|

10

|

Blackstone Real Estate

Partners Europe III

|

Blackstone Real

Estate Advisors

|

Недвижимость

|

3116 Евро

|

США

|

Европа

|

* Составлено на основе данных Preqin Ltd

В целом в 2009 году наибольшая часть привлеченных средств, как мировыми, так и европейскими фондами была сформирована благодаря фондам выкупа (в мире – 42% от общего объема фондрайзинга, в Европе – 50%), вторыми по величине стали фонды недвижимости, а третья позиция досталась венчурным фондам.

Что касается исторической динамики фондрайзинга, то наиболее существенно в условиях кризиса сократился объем фондрайзинга нацеленного именно на выкуп компаний, как в количественном выражении (на 77%), так и абсолютном (на 86%). В свою очередь более устойчивым к кризису оказался венчурный рынок. Так инвестиции в венчурные проекты на ранних стадиях развития упали всего на 25%, а в проекты на более поздних стадиях снизились на 60%.

Таблица 2

Географическая и типовая структура фондрайзинга в 2009 г.*

|

|

Весь мир |

Северная Америка |

Европа |

Другие страны |

||||

|

Тип фонда |

Фонды |

Привлеченные средства, млрд. дол. США |

Фонды |

Привлеченные средства, млрд. дол. США |

Фонды |

Привлеченные средства, млрд. дол. США |

Фонды |

Привлеченные средства, млрд. дол. США |

|

Сбалансированные фонды (Balanced) |

3 |

0,4 |

1 |

0,1 |

2 |

0,3 |

- |

- |

|

Фонды выкупа (Buyout) |

84 |

102,2 |

42 |

57,8 |

26 |

36,7 |

16 |

7,8 |

|

Фонд проблемных активов (Distressed PE) |

11 |

2,5 |

5 |

1,5 |

4 |

0,8 |

2 |

0,2 |

|

Фондфондов (Fund of Funds) |

55 |

21 |

28 |

15 |

17 |

4,6 |

10 |

1,3 |

|

Инфраструктурыне фонды (Infrastructure) |

11 |

6,3 |

1 |

0,4 |

2 |

2,5 |

8 |

3,4 |

|

Мезанинные фонды (Mezzanine) |

16 |

6,4 |

7 |

2,5 |

7 |

3,7 |

2 |

0,2 |

|

Фонды природных ресурсов (Natural Resources) |

7 |

16,9 |

5 |

16,1 |

1 |

0 |

1 |

0,8 |

|

Фонды недвижимости (Real Estate) |

96 |

40,6 |

50 |

21,4 |

25 |

13 |

21 |

6,2 |

|

Вторичные фонды (Secondaries) |

14 |

18,5 |

9 |

13,2 |

5 |

5,3 |

- |

- |

|

Венчурные фонды (Venture) |

170 |

27,3 |

75 |

15,1 |

41 |

5,4 |

54 |

6,8 |

|

Другие фонды (Other) |

15 |

3,4 |

5 |

1,6 |

6 |

1,4 |

4 |

0,5 |

|

Всего (ед.) |

482 |

245,5 |

228 |

144,7 |

136 |

73,7 |

118 |

27,2 |

* Составлено на основе данных Preqin Ltd

Крупнейшей трансакций на европейском рынке Private Equity в 2009 г. можно считать поглощение американской международной телекоммуникационной корпорацией Liberty Global Inc второго по величине игрока рынка кабельного вещания Германии Unitymedia GmbH за 3,5 млрд. ЕВРО, который пребывал в управлении фондов Apollo Management LP и BC Partners Ltd. Около 1,5 млрд. ЕВРО придется на покрытие долговых обязательств Unitymedia. При этом новое приобретение позволит Liberty Global Inc расширить операции на быстро растущем европейском рынке кабельного телевидения в Европе и успешно конкурировать с такими телекоммуникационными лидерами как Deutsche Telekom AG и Sky Deutschland.

Второй по величине можно считать сделку по приобретению компании Orangina Schweppes за 2,245 млрд. ЕВРО одним из крупнейших японских производителей и дистрибутор напитков Suntory Holdings у фондов Blackstone Group LP и Lion Capital LLP. Сделка позволит компании обеспечить доступ на внешние рынки Европы (ежегодный оборот компании Orangina Schweppes на европейском рынке оценивается в 1 млрд. ЕВРО).

Третье место по размеру сделки занимает трансакция SBO между фондами Candover Investments plc и Cinven Ltd (продавцы) и EQT Partners AB совместно с GIC Special Investments Pte Ltd (покупатели) по приобретению за 2,24 млрд. ЕВРО второго по величине в мире издателя научных, технических и медицинских публикаций - Springer Science + Business Media Deutschland GmbH (табл. 3).

Таблица 3

20 крупнейших трансакций европейскими фондами Private Equity в 2009 г.

|

№ |

Компания приобретения |

Сектор компании приобретения |

Компания-покупатель |

Описание компании-покупателя |

Компания-продавец |

Тип сделки |

Стоимость сделки (млн. Евро) |

|

1 |

Unitymedia GmbH |

Телекоммуникации, Медиа, Технологии (TMT) |

Liberty Global Inc |

Международная телекоммуникационная компания (США) |

Apollo Management LP; BC Partners Ltd |

Выход (exit) |

3500 |

|

2 |

Orangina Schweppes Group |

Потребительский сектор |

Suntory Holdings Ltd

|

Производитель и дистрибутор напитков (Япония) |

Blackstone Group Holdings LLC; Lion Capital LLP |

Выход (exit) |

2245 |

|

3 |

Springer Science + Business Media Deutschland GmbH |

Телекоммуникации, Медиа, Технологии (TMT) |

EQT Partners AB; GIC Special Investments Pte Ltd

|

Фонд PrivateEquity(Швеция); Суверенный фонд благосостояния (Сингапур) |

Candover Investments plc; Cinven Ltd |

Продажа между фондами PE (SBO) |

2240 |

|

4 |

Enel Rete Gas SpA (80%) |

Энергетика |

AXA Private Equity; F2i SGR SpA

|

ФондPrivate Equity (Франция); ФондPrivate Equity (Италия) |

Enel Distribuzione SpA |

IBI |

1716 |

|

5 |

Gatwick Airport Ltd |

Транспортные услуги |

Global Infrastructure Partners |

Фонд Private Equity (США) |

BAA Ltd |

Институциональный выкуп (IBO) |

1609 |

|

6 |

Anheuser-BuschInBev (Центральная Европа) |

Потребительский сектор |

CVC Capital Partners Ltd

|

Фонд Private Equity (Великобритания) |

Anheuser-Busch InBev |

Институциональный выкуп (IBO) |

1493 |

|

7 |

Skype Technologies SA (70%) |

Телекоммуникации, Медиа, Технологии (TMT) |

Silver Lake Partners; Andreessen Horowitz; Canada Pension Plan Investment Board; Index Ventures |

ФондPrivate Equity (США);Венчурныйфонд(США); Инвестиционнаякомпания (Канада)ФондPrivate Equity (Швеция) |

eBay Inc |

Институциональный выкуп (IBI) |

1424 |

|

8 |

Compagnie la Lucette SA |

Недвижимость |

ICADE

|

Строительно-инвестиционная компания (Франция), подразделение банка CaissedesDépôtsetConsignations |

Morgan Stanley Real Estate Fund V |

Выход (exit) |

1299 |

|

9 |

Paris Re Holdings Ltd |

Финансовые услуги |

PartnerRe Ltd

|

Международная группа по перестрахованию |

Caisse de Dépôt et Placement du Quebec; Crestview Partners LP; Hellman & Friedman LLC; New Mountain Capital LLC; Stone Point Capital LLC; Vestar Capital Partners Inc |

Выход (exit) |

1187 |

|

10 |

Marken Ltd |

Транспортные услуги |

Apax Partners LLP

|

Фонд Private Equity Великобритании |

Intermediate Capital Group |

Продажа между фондами PE (SBO) |

1080 |

|

11 |

Constantia Packaging AG (75%) |

Промышленный сектор (упаковка) |

Sulipo Beteiligungsverwaltungs GmbH

|

Юридическая компания (Австрия) аффилированная с OneEquityPartnersLLC

|

Constantia Packaging BV |

Институциональный выкуп (IBI) |

927 |

|

12 |

Gas Natural SDG SA (активывМадриде) |

Энергетика |

GALP Energia SGPS SA; Morgan Stanley Infrastructure

|

Энергетическая компания (Португалия); Инвестиционная компания (США), подразделение MorganStanley

|

Gas Natural SDG SA |

Институциональный выкуп (IBI) |

800 |

|

13 |

Invitel Holdings AS (64,60%) |

Телекоммуникации, Медиа, Технологии (TMT) |

Mid Europa Partners LLP

|

Фонд Private Equity (Великобритания) |

TDC A/S |

Институциональный выкуп (IBI) |

737 |

|

14 |

Wood Mackenzie Ltd |

Бизнес услуги |

Charterhouse Capital Partners LLP

|

Фонд Private Equity (Великобритания) |

Candover Partners Ltd |

Продажа между фондами PE (SBO) |

654 |

|

15 |

GFKL Financial Services AG (80%) |

Финансовые услуги |

Advent International Corporation

|

Фонд Private Equity (США) |

- |

Институциональный выкуп (IBI) |

584 |

|

16 |

AEG Power Solutions BV |

Промышленный сектор |

Germany1 Acquisition Ltd

|

Инвестиционная компания по операциям в Германии, Автрии, Швейцарии (Нормандские острова) |

Ripplewood Holdings LLC |

Выход (exit) |

582 |

|

17 |

Strabag SE (25%) |

Строительство |

Raiffeisen Holding Niederoesterreich-Wien; Haselsteiner family (private investors)

|

Финансовая компания (Австрия); Бизнес-ангелы (Австрия) |

Rasperia Trading Ltd |

Выход (exit) |

494 |

|

18 |

Gras Savoye & Cie SAS |

Финансовые услуги |

Alcee SAS

|

Компания по выкупу GrasSavoyeSA (Франция)

|

Willis Europe BV |

Выкуп менеджментом (MBO) |

474 |

|

19 |

Cintra Aparcamientos SA (99,92%) |

Строительство |

Ahorro Corporacion Infraestructuras 2, SCR, SA; Ahorro Corporacion Infraestructuras FCR; Assip SGPS SA; Banco Espirito Santo de Investimento; ES Concessoes SGPS S.A; Espirito Santo Infrastructure Fund I Fundo de Capital de Risco; Transport Infrastructure Investment Company |

Финансовая группа AhorroCorporation (Испания); Строительная группа ASilva & Silva (Португалия); Транспортная компания группы BancoEspiritoSanto (Португалия); Инфраструтктурный фонд финансовой комании EspiritoSanto (Португалия); Инвестиционная компания Brisa (Португалия), Банк BCP (Португалия) |

Cintra Concesiones de Infrastructuras de Transporte SA |

Институциональный выкуп (IBI) |

451 |

|

20 |

British Car Auctions Ltd |

Потребительский сектор |

Clayton, Dubilier & Rice Inc

|

Фонд Private Equity США |

Montagu Private Equity LLP |

Продажа между фондами PE (SBO) |

426 |

* Составлено на основе данных Preqin Ltd

Наиболее активными игроками Private Equity в 2009 г. по выкупу компаний на европейском рынке были EQT Partners, GIC Special Investments, AXA Private Equity, CVC Capital Partners. В свою очередь лидерами по объему сделок при выходе из проектов стали фонды Private Equity: BC Partners, Apollo Management, Candover Investments, Lion Capital, Blackstone Group, Cinven (табл. 4).

Таблица 4

10 крупнейших европейских фондов Private Equity по объемам сделок выкупа и выхода из проектов

Рейтинг по сделкам выкупа компаний

|

#

|

Фонд Private Equity

|

Объем сделок в млн. Евро

|

|

1

|

EQT Partners

|

2619

|

|

2

|

GIC Special Investments

|

2240

|

|

3

|

AXA Private Equity

|

2086

|

|

4

|

CVC Capital Partners

|

1866

|

|

5

|

Global Infrastructure Partners

|

1609

|

|

6

|

Index Ventures

|

1433

|

|

7

|

Andreessen Horowitz

|

1424

|

|

8

|

Silver Lake Partners

|

1424

|

|

9

|

Apax Partners

|

1080

|

|

10

|

One Equity Partners

|

927

|

Рейтинг по сделкам выхода из проектов

|

#

|

Фонд Private Equity

|

Объем сделок в млн. Евро

|

|

1

|

BC Partners

|

3500

|

|

2

|

Apollo Management

|

3500

|

|

3

|

Candover Investments

|

2894

|

|

4

|

Lion Capital

|

2354

|

|

5

|

Blackstone Group

|

2245

|

|

6

|

Cinven

|

2240

|

|

7

|

Caisse de Dépôt et Placement du Quebec

|

1187

|

|

8

|

Crestview Partners

|

1187

|

|

9

|

Hellman & Friedman

|

1187

|

|

10

|

New Mountain Capital

|

1187

|

Наиболее популярными, как по количеству приобретений, так и по выходу стали проекты в промышленном и потребительском секторе, секторе телекоммуникаций, медиа и технологий, а также бизнес услугах и фармацевтике (табл.5).

Таблица 5

|

Сделки по выкупу компаний

|

Сделки по выходу из проектов

|

||||

|

Отрасль

|

Количество сделок

|

Стоимостьсделок (млн. евро)

|

Отрасль

|

Количество сделок

|

Стоимостьсделок (млн. евро)

|

|

Промышленный сектор

|

133

|

3227

|

Промышленный сектор

|

77

|

3148

|

|

Потребительский сектор

|

106

|

3334

|

Телекоммуникации, медиа и технологии

|

57

|

7525

|

|

Бизнес услуги

|

89

|

1986

|

Потребительский сектор

|

41

|

4304

|

|

Телекоммуникации, медиа и технологии

|

77

|

6606

|

Бизнес услуги

|

36

|

1620

|

|

Фармацевтика и биотехнологии

|

51

|

2164

|

Фармацевтика и биотехнологии

|

23

|

2452

|

|

Энергетика

|

35

|

3810

|

Досуг

|

15

|

334

|

|

Финансовые услуги

|

33

|

2676

|

Финансовые услуги

|

9

|

1255

|

|

Строительство

|

32

|

952

|

Энергетика

|

8

|

224

|

|

Досуг

|

31

|

344

|

Строительство

|

8

|

782

|

|

Транспорт

|

18

|

3723

|

Транспорт

|

5

|

1080

|

|

Недвижимость

|

6

|

35

|

Недвижимость

|

2

|

1299

|

|

Оборонный сектор

|

1

|

15

|

Оборонный сектор

|

1

|

15

|

|

Сельское хозяйство

|

1

|

48

|

Сельское хозяйство

|

1

|

-

|

* Составлено на основе данных Preqin Ltd

В региональном разрезе наибольшая активность на рынке Private Equity среди европейских стран наблюдалась в Великобритании, Ирландии и Франции.

Страны Центральной и Восточной Европы (ЦВЕ) остаются аутсайдерами для бизнеса Private Equity. В тоже время нельзя не отметить активизацию интереса Private Equity к региону стран ЦВЕ в последние годы. Общий уровень фондрайзинга Private Equity в регион ЦВЕ увеличился с 0,3 млрд. ЕВРО в 2003 года до 4,3 млрд. ЕВРО в 2008 г. (более чем в 10 раз). В 2008 году было привлечено 2,5 млрд. ЕВРО (около 5% всех привлеченных ресурсов для европейского региона). Инвестиционная активность была сосредоточена в основном в 5 крупнейших странах ЦВЕ: Польше, Венгрии, Чехии, Украине, Румынии. На Украину в 2008 г. пришлось 302 млн. ЕВРО, которые были освоены 11 украинскими компаниями. Основными видами финансирования Private Equity были выкуп (Buyout) – 77% и выкуп для роста (Growth) – 58%. Статистика выхода Private Equity из проектов в ЦВЕ в 2008 г., свидетельствует о сокращении сделок на 50% до 292 млн. ЕВРО.

В отраслевой структуре, наиболее привлекательными для инвесторов отраслями, которые привлекли наибольшие объемы финансирования, считались: биотехнологии (25,1%), телекоммуникации (20,1%), финансовые услуги (12,5%), розничная торговля (10,5%) (табл. 6).

Таблица 6

Отраслевая структура инвестиций Private Equity в регион ЦВЕ в 2008 г.

|

|

Велико-британия |

ЦВЕ |

Гер- |

Ита- |

ЮВЕ |

Сканди- |

РФ |

Фран- |

Бени- |

Ибе- |

Север- |

Всего |

|

Телекоммуникации, медиа и технологии |

153 |

73 |

80 |

42 |

27 |

41 |

17 |

48 |

28 |

25 |

73 |

607 |

|

Промышленный сектор |

48 |

117 |

109 |

60 |

45 |

52 |

37 |

27 |

28 |

16 |

45 |

584 |

|

Потребительский сектор |

87 |

96 |

80 |

41 |

68 |

31 |

35 |

52 |

25 |

26 |

33 |

574 |

|

Энергетика |

81 |

91 |

43 |

31 |

32 |

25 |

57 |

21 |

18 |

14 |

50 |

463 |

|

Финансовые услуги |

72 |

79 |

43 |

34 |

24 |

4 |

30 |

18 |

36 |

18 |

103 |

461 |

|

Фармацевтика и биотехнологии |

48 |

25 |

51 |

23 |

8 |

42 |

3 |

14 |

17 |

19 |

22 |

272 |

|

Бизнес услуги |

63 |

30 |

27 |

17 |

10 |

18 |

3 |

9 |

33 |

7 |

14 |

231 |

|

Досуг |

55 |

17 |

25 |

32 |

15 |

4 |

12 |

17 |

5 |

12 |

16 |

210 |

|

Строительство |

15 |

42 |

16 |

9 |

18 |

7 |

12 |

10 |

5 |

15 |

34 |

183 |

|

Транспорт |

15 |

30 |

12 |

11 |

9 |

10 |

11 |

10 |

11 |

9 |

18 |

146 |

|

Недвижимость |

10 |

22 |

15 |

7 |

11 |

3 |

10 |

4 |

13 |

4 |

35 |

134 |

|

Сельское хозяйство |

1 |

17 |

2 |

2 |

- |

4 |

11 |

1 |

3 |

- |

7 |

48 |

|

Оборона |

3 |

2 |

- |

- |

1 |

- |

- |

- |

2 |

- |

2 |

10 |

|

Государственный сектор |

1 |

- |

- |

- |

1 |

1 |

1 |

- |

1 |

- |

3 |

8 |

|

Другие |

- |

- |

- |

- |

2 |

- |

1 |

- |

- |

- |

4 |

7 |

|

Всего |

652 |

641 |

503 |

309 |

271 |

242 |

240 |

231 |

225 |

165 |

459 |

3938 |

* European Heat Chart – Intelligence

** The Intelligence Heat Chart отображает наибольший потенциал отраслей и регионов по осуществлению сделок M&A в период 01.07.2009 – 31.12.2009 (от 60 – высокий потенциал; от 20 до 60 – средний потенциал; до 20 – низкий потенциал).

Тенденции и перспективы развития индустрии Private Equity в Украине

На сегодняшний день экономику Украины освоило незначительное количество иностранных фондов Private Equity, среди них: Horizon Capital, Sigma Bleyzer, East Capital, IСON Private Equity, Euroventures Ukraine (EVU), Dragon Capital. С подробной информацией и деятельности иностранных фондов Private Equity в Украине Вы можете ознакомится здесь.

Деятельность иностранных фондов Private Equity в Украине

Несмотря на постепенную стабилизацию политической и макроэкономической ситуации у нас в стране, инвестиционный климат в Украине по-прежнему не отвечает современным цивилизованным требованиям и текущий год скорей всего не станет годом прорыва для освоения инвестиций фондами Private Equity.

Согласно исследованию проведенному бизнес школой IESE при поддержке Ernst & Young «The Global Venture Capital and Private Equity Country Attractiveness Index 2009/2010», по уровню привлекательности страны для успешного привлечения венчурных инвестиций, Украина в 2010 г. среди 66 государств включенных в рейтинг занимает только 63 место, и находится на уровне африканских стан в самом конце списка между Кенией (64) и Нигерией (62).

Данный рейтинг основывается на оценке наиболее важных факторов для ведения бизнеса Private Equity, которые включают следующие категории: общая экономическая активность, глубина развития рынка капитала, система налогообложения, защита прав инвесторов и система корпоративного управления, состояние развитие рынка трудовых ресурсов, уровень предпринимательства и возможности для его развития.

По мнению экспертов у нашей страны практически самые худшие инвестиционные возможности в направлении Private Equity, а на европейском инвестиционном рынке Украина существенно уступает в конкурентоспособности по привлечению инвестиций странам ЦВЕ и СНГ, так для сравнения в данном рейтинге Польша занимает 31 место, Чехия – 34, Венгрия – 37, Румыния – 47, РФ – 48.

В условиях повышенного странового риска, европейские фонды Private Equity в ближайшее время вряд ли будут вести активную деятельность на украинском рынке. По всей вероятности их не привлекут даже существенно подешевевшие украинские активы.

Кроме того, в условиях слабого притока инвестиционных ресурсов в индустрию Private Equity основные усилия европейских фондов будут сосредоточены на поддержке уже имеющихся проектов непосредственно в самой Европе.

Исходя из существующих в Украине неблагоприятных инвестиционных условиях в 2010 г. большинство фондов займет выжидательную позицию, однако отдельные игроки, у которых к тому же есть свободные средства, возможно, будут пытаться делать точечные инвестиции.

В частности о таких намерениях уже заявили представители фонда прямых инвестиций Advent International, которые на протяжении последних 2 лет оценивали возможности выхода на украинский рынок, и сегодня готовы инвестировать. Инвестиционную активность фонда в Украине в последние годы сдерживали завышенные цены активов, которые не соответствовали рискам Украины, а также широкий выбор финансовых инструментов у потенциальных объектов приобретения по финансированию бизнеса. Сегодня же возможности кредитования, а также частных и публичных размещений для украинских компаний ограничены, соответственно интерес к прямым инвестициям и в частности фондам Private Equity существенно возрос.

Кроме Advent International можно ожидать выхода на украинский рынок прямого инвестирования и новых игроков, среди потенциальных инвесторов можно отметить следующие фонды Private Equity: Accuro AG, Advent International, Warburg Pincus, Jupiter Investment Management, Hansberger Global Investors, Ares Capital Corporation.

Private Equity - потенциальные инвесторы Украины в 2010 г.

|

Наименование «PrivateEquity”

|

Accuro AG

|

|

Национальная принадлежность

|

Швейцария

|

|

Наименование фондов в управлении «PrivateEquity”

|

Ukrainian Investment Fund Ltd Accuro AG (1998) – 260 млн. дол. США

Ukrnafta & Opportunity Fund (2006)

Ukraine Real Estate Fund (2008)

|

|

WWW

|

http://www.accuro.org

|

|

Начало деятельности в Украине

|

1998

|

|

Отраслевые приоритеты инвестирования

|

-

|

|

Наименование «PrivateEquity”

|

Advent International

|

|

Национальная принадлежность (капитал)

|

США

|

|

Наименование фондов в управлении «PrivateEquity” (ориентированных на Украину)

|

ACEE IV (2008) - 1 млрд. ЕВРО

GPE VI (2008) – 6,6 млрд. ЕВРО

|

|

WWW

|

http://www.adventinternational.com

|

|

Начало деятельности в Украине

|

2007

|

|

Отраслевые приоритеты инвестирования

|

розничная торговля, фармацевтика, финансовые небанковские услуги, промышленность (машиностроение и производство стройматериалов)

|

|

Наименование «PrivateEquity”

|

Warburg Pincus

|

|

Национальная принадлежность (капитал)

|

США

|

|

Наименование фондов в управлении «PrivateEquity” (ориентированных на Украину)

|

Apollo Real Estate Advisors / 1849 PLC

|

|

WWW

|

http://www.warburgpincus.com

|

|

Начало деятельности в Украине

|

-

|

|

Отраслевые приоритеты инвестирования

|

Финансовые услуги, здравоохранение, телекоммуникации и медиа, энергетика, потребительский и промышленный сектор

|

|

Наименование «PrivateEquity”

|

Jupiter Investment Management Group Limited

|

|

Национальная принадлежность (капитал)

|

Великобритания

|

|

Наименование фондов в управлении «PrivateEquity” (ориентированных на Украину)

|

-

|

|

WWW

|

http://www.jupiteronline.co.uk

|

|

Начало деятельности в Украине

|

-

|

|

Отраслевые приоритеты инвестирования

|

Финансовые услуги, телекоммуникации, потребительский сектор и услуги

|

|

Наименование «PrivateEquity”

|

Hansberger Global Investors

|

|

Национальная принадлежность (капитал)

|

США

|

|

Наименование фондов в управлении «PrivateEquity” (ориентированных на Украину)

|

-

|

|

WWW

|

http://www.hansberger.com

|

|

Начало деятельности в Украине

|

-

|

|

Отраслевые приоритеты инвестирования

|

Финансовые услуги, энергетика, добывающая промышленность, недвижимость, промышленное производство

|

|

Наименование «PrivateEquity”

|

Ares Capital Corporation (Allied Capital)

|

|

Национальная принадлежность (капитал)

|

США

|

|

Наименование фондов в управлении «PrivateEquity” (ориентированных на Украину)

|

-

|

|

WWW

|

http://www.arescapitalcorp.com

|

|

Начало деятельности в Украине

|

-

|

|

Отраслевые приоритеты инвестирования

|

Здравоохранение, финансовый сектор, образование, рестораны, пищевая промышленность, бизнес услуги, ритейл

|

|

Наименование «Private Equity”

|

3i

|

|

Национальная принадлежность (капитал)

|

США

|

|

Наименование фондов в управлении «PrivateEquity” (ориентированных на Украину)

|

-

|

|

WWW

|

http://www.3i.com

|

|

Начало деятельности в Украине

|

-

|

|

Отраслевые приоритеты инвестирования

|

Потребительский сектор, бизнес услуги, финансовые услуги, здравоохранение, энергетика, телекоммуникации, медиа

|

|

Наименование «Private Equity”

|

Morgan Stanley

|

|

Национальная принадлежность (капитал)

|

США

|

|

Наименование фондов в управлении «PrivateEquity” (ориентированных на Украину)

|

-

|

|

WWW

|

http://www.morganstanley.com

|

|

Начало деятельности в Украине

|

2008

|

|

Отраслевые приоритеты инвестирования

|

Ритейл, энергетика, аэрокосмический сектор, образование, промышленный сектор

|

Определенную инвестиционную активность при улучшении среды инвестирования если не в текущем, то уже в следующем году можно ожидать и от тех фондов, которые, осознавая специфику и риски ведения бизнеса у нас в стране, все же сохранили свои офисы в Украине.

Вместе с тем необходимо отметить, что эти фонды получившие «украинский опыт» значительно более осторожно подходят к выбору объектов приобретения, а также инициированию новых инвестиционных проектов. Это подтверждается и массовыми выходами из проектов фондами Private Equity на протяжении последних лет, и существенным сокращением инвестиций в новые проекты.

Так на протяжении 2006-2009 гг. из большинства своих проектов уже вышла компания Euroventures Ukraine.

Среди сделок с участием Euroventures – продажа в 2007 году 10,2% Аnthousa Ltd, владеющей компанией "Фуршет", французской сети Auchan. В том же году фонд продал 32% Русановского мясоперерабатывающего комбината менеджменту компании, а в 2008 году – 55,5% производителя кваса под ТМ "Ярило" компании Coca-Cola.

Sigma Bleyzer также постепенно сокращает свой инвестиционный портфель в Украине. Из последних выходов можно отметить продажу в 2007-2008 гг. ведущего провайдера кабельных услуг в Украине «Воля Кабель» другому мировому фонду прямых инвестиций в сфере медиа и телекоммуникаций Providence Equity Partners.

Наибольший интерес фондов Private Equity в Украине в среднесрочной перспективе прогнозируется в сфере производства продуктов питания, телекоммуникаций, агробизнеса. Возможны также покупки в ритейле, финансовом секторе, фармацевтике и здравоохранении.

В частности в апреле текущего года фонд прямых инвестиций Euroventures Ukraine Fund (EUF) II (создан компанией Euroventures Ukraine Management Ltd) и зарегистрированная на Кипре Kremnos Investments Ltd получили разрешение Антимонопольного комитета на создание совместной компании Holding Retail Ltd, чтобы приобрести блокирующий пакет в компании "Агроконтракт".

Holding Retail будет владеть не более чем 30% компании "Агроконтракт" (объединяет 18 супермаркетов "Колибрис" (общая площадь 17 тыс. кв. м) и 3 дискаунтера "Наш" в Волынской, Житомирской, Львовской, Тернопольской, Ивано-Франковской и Ровенской областях), потратив на его приобретение до $10 млн., чтобы в последующем совместно развивать розничные сети "Колибрис" и "Наш".