Все мы понимаем, что беспрецедентный спад экономической активности нанесет ущерб корпоративным денежным потокам, потенциально создавая проблемы с ликвидностью. Основное отличие состоит лишь в степени влияния. Для кого-то урон может быть жизненно угрожающим, а для кого-то - минимальной турбулентностью. Мы уже не раз обращались к этой теме в наших постах, рассматривая данный вопрос на конкретных примерах. Теперь же давайте рассмотрим с наиболее интересующей стороны для инвестора – сохранение дивидендных выплат.

В данный момент аналитики пытаются проводить стресс-тест ликвидности компаний, дабы оценить вероятность банкротств. Вместе с тем происходит оценка надёжности денежных потоков и “рискованности дивидендов”. Всё же, стоит отметить, что дивиденды – это последнее о чём думают компании в периоды кризисов. Не стоит ожидать той же 4-5% дивидендной доходности, которая была у компаний в докризисный период. Но, при этом, не в каждом секторе экономики возникает такая вероятность.

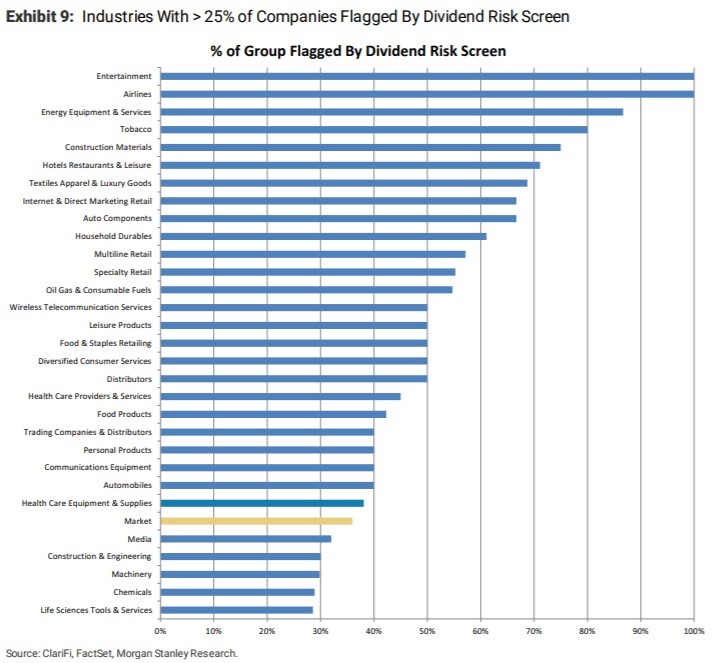

Недавно Morgan Stanley опубликовал один из таких отчётов, в котором рассматривался вопрос надежности дивидендов по секторам. Согласно результатам, высокая вероятность отмены/срезов дивидендных выплат у авиалиний, некоторых представителей энергетического сектора, компаний из индустрии развлечений и досуга, гостиниц/ресторанов, а также у компаний из сектора durables и apparel. В основной массе – это циклические сектора, что и объясняет данные результаты при падении экономической активности. Более того, это отлично коррелирует с тем, что мы имеем на данном этапе: массовая отмена выплат у авиалиний, а также в индустрии организации досуга и развлечений. Что касается наиболее надёжных, то фокус смещается на нецикличные сектора экономики, такие как фармацевтический сектор, либо же сектор товаров широкого потребления.

Источник: Morgan Stanley

Данный анализ базируется на ежеквартальном прогнозе будущих чистых денежных потоков (FCF), при котором были отобраны компании по уровню генерирования FCF и исторических дивидендных выплат (текущее соотношение dividend/FCF по сравнению с уровнем выплат за последние 2 года). Конечно, при данном подходе не учитывается тот факт, что некоторые компании могут поддерживать выплату дивидендов через свой баланс. К примеру, если посмотреть на компании, которые уже сократили размер дивидендов, то некоторые из них действительно обладают балансовой способностью продолжать выплаты в течение некоторого времени. Но тем не менее, они предпочли сохранить ликвидность в нынешних условиях, что вполне разумно. В конечном счете, решение о выплате дивидендов принимается исходя из усмотрений менеджмента отдельных компаний, базируясь на множестве переменных: от текущей структуры капитала до принятых целей компании. Так что данный подход даёт неплохие ориентиры по выбору сектора для value-seeking инвесторов.

Учитывая не только операционные возможности отдельных компаний, не стоит забывать и про внешние факторы, которые могут помешать компаниям с их выплатами. Речь идёт о последнем принятом властями США законе “CARES Act”. Согласно условиям, компаниям, получившим денежную поддержку, будет запрещено выплачивать дивиденды, либо же проводить байбеки. При этом данные запреты будут существовать в строгих временных рамках, а именно до окончания первого года после полного возврата займа.

Как вывод, несмотря на высокую неопределённость на рынке, инвесторам с низким уровнем риск-толерантности, рассматривающим варианты стабильной дивидендной доходности, стоит обратить внимание на нециклические сектора экономики, которые могут стать определённой “тихой гаванью” на столь волатильном рынке.