1. Состояние и тенденции и украинского рынка проблемных активов

Международные рейтинговые агентства регулярно напоминают украинским банкирам об их проблемах и высказывают сомнения относительно устойчивости всей финансовой системы страны. В 2012 году такие агентства, как Fitch и Moody's понизили рейтинги многих украинских банков и Украины в целом. Согласно оценке Fitch долгосрочный кредитный рейтинг дефолта эмитента украинских банков ограничен категорией «В»., что свидетельствует о наличии существенных рисков банковского сектора, о слабом качестве активов и низкой прибыльности украинских банков. Кроме того, в последнее время, отмечаются проблемы штаб-квартир международных банков, по оказанию поддержки украинским филиалам.

По прогнозам агентства Moody's уровень проблемных кредитов в 2012 году составит 35% от общего объема кредитного портфеля украинских банков, при этом, на конец 2011 года этот показатель составлял 40%. По оценке Fitch, доля проблемных кредитов на конец 2011 года составила 18%, вместе с тем, потенциальные проблемные и реструктурированные кредиты составили 46%.

Следует отметить, что данные международных рейтинговых агентств существенно разняться от показателей, которыми оперирует Национальный Банк Украины. Так, по данным Нацбанка Украины проблемная задолженность украинских банков на сегодняшний день не превышает 10% от общего объема выданных кредитов (табл.1).

Таблица 1

Показатели проблемной задолженности украинских банков (2007-2012)

|

|

01.01.2007

|

01.01.2008

|

01.01.2009

|

01.01.2010

|

01.01.2011

|

01.01.2012

|

01.05.2012

|

|

Кредитный портфель банков, млн. грн.

|

269 294

|

485 368

|

792 244

|

747 348

|

755 030

|

825 320

|

831 455

|

|

Просроченная задолженность по кредита, млн. грн.

|

4 456

|

6 357

|

18 015

|

69 935

|

84 851

|

79 292

|

81 978

|

|

Просроченная задолженность по кредитам, в % от общего объема предоставленных кредитов

|

1,65%

|

1,31%

|

2,27%

|

9,36%

|

11,24%

|

9,61%

|

9,86%

|

|

Резервы на возмещение возможных потерь по кредитным операциям, млн. грн.

|

12 246

|

18 477

|

44 502

|

99 238

|

112 965

|

118 941

|

114 585

|

|

Резервы на возмещение возможных потерь по кредитным операциям к объему просроченной задолженности, %

|

275%

|

291%

|

247%

|

142%

|

133%

|

150%

|

140%

|

* По данным Нацбанка Украины

Достоверность оценки Нацбанком Украины реального состояния проблемных активов вызывает сомнение. В частности, следует отметить несовершенство внутрибанковских методик работы с проблемными активами, а также использование на практике некорректной или умышленно недостоверной оценки состояния активов банков. Так, к примеру, статистика регулятора не учитывает значительное количество крупных реструктуризированных и пролонгированных кредитов, которые, по сути, являются проблемными. Во избежание формирования дополнительных резервов и нежелания принятия низколиквидных активов на баланс или списания кредитов, банки массово идут на уступки заемщикам, тем самым искажают реальную статистику.

Если полагаться на показатели проблемной задолженности Moody’s, то можно констатировать, что резервы украинских банков по возмещению возможных потерь по кредитным операциям составляют, лишь 35%. Также следует отметить рискованную тенденцию сокращения резервов на возмещение возможных потерь по кредитным операциям. Если в 2008 году резервы банков по отношению к объему просроченной задолженности составляли 300%, то сегодня они сократились до 140%.

В условиях низкой эффективности использования внутрибанковских методов управления проблемными активами, решение проблемы лежит в плоскости использования практики применения внешних методов управления проблемными активами. Наиболее действенными методами могут стать передача проблемных активов в управление третьим лицам - как правило, коллекторским компаниям, продажа проблемных активов несвязанным финансовым компаниям на условиях факторинга или же новая для рынка продажа проблемных активов специализированным фондам distressed assets. Если первые два метода уже активно используются в Украине, то фонды по управлению проблемными активами практически не представлены.

В тоже время в мировой практике продажа банками своих проблемных активов фондам Private Equity специализирующимся на distressed assets является отлаженной и общепринятой процедурой, особенно в развитых странах.

2. Деятельность специализированных международных фондов Private Equity на рынке проблемных активов

Активное развитие фондов Private Equity в сфере disressed assets началось в 80-х годах. Не смотря на то, что в общем объеме инвестирования в проблемные частные компании, испытывающие финансовые трудности или банкротство, эти фонды привнесли сравнительно небольшой вклад, их значение в развитии рынка проблемных активов с каждым годом возрастает. Сужение мирового рынка капитала и мировой экономический кризис, который произошел после краха Lehman Brothers в 2008 году, создал дополнительные возможности для фондов Private Equity в сфере distressed assets.

На протяжении 2003-2012 гг. в общей сложности было закрыто 288 фондов проблемных активов, что позволило привлечь инвестиций на сумму 219 млрд. долл. США. За этот период на европейском рынке 52 фондам удалось собрать 25,4 млрд. долл. США.

Пик фондрайзинга в мировом масштабе пришелся на 2007 и 2008 гг., когда было создано соответственно 44 и 40 фонда distressed assets и привлечено 51,3 млрд. долл. США и 54,2 млрд. долл. США.

На сегодняшний день крупнейшие и наиболее активные фонды Private Equity в сфере distressed assets в мировом масштабе оперируют в США (табл. 2).

Таблица 2

Топ-10 крупнейших мировых фондов Private Equity в сфере distressed assets*

|

Наименование фонда

|

Управляющая компания / Private Equity

|

Объем привлеченных средств, млрд. долл. США

|

Год

|

Географическая ориентация фонда

|

Количество фондов по PrivateEquity

|

Объем фандрайзинга по PrivateEquity

|

|

OCM Opportunities Fund VIIB

|

Oaktree Capital Management

|

7,9

|

2008

|

США

|

29

|

45

|

|

Cerberus Institutional Partners (Series Four)

|

Cerberus Capital Management

|

7,5

|

2007

|

США

|

5

|

10,9

|

|

Avenue Special Situations V

|

Avenue Capital Group

|

6,0

|

2008

|

США

|

11

|

16,5

|

|

CarVal Global Value Fund

|

CarVal Investors

|

5,8

|

2007

|

США

|

2

|

6,6

|

|

Sun Capital Partners V

|

Sun Capital Partners

|

5,0

|

2007

|

США

|

5

|

7,2

|

|

MatlinPatterson Global Opportunities III

|

MatlinPatterson Global Advisors

|

5,0

|

2007

|

США

|

3

|

8,9

|

|

TPG Financial Partners

|

TPG

|

4,5

|

2008

|

США

|

н.д.

|

н.д.

|

|

OCM Opportunities Fund VIII

|

Oaktree Capital Management

|

4,4

|

2010

|

США

|

29

|

45

|

|

Centerbridge Capital Partners II

|

Centerbridge Capital Partners

|

4,4

|

2011

|

США

|

3

|

9,6

|

|

WLR Recovery Fund IV

|

WL Ross & Co Distressed

|

4,0

|

2008

|

США

|

9

|

7,3

|

* По данным Preqin Special Report: Distressed Private Equity, October 2011

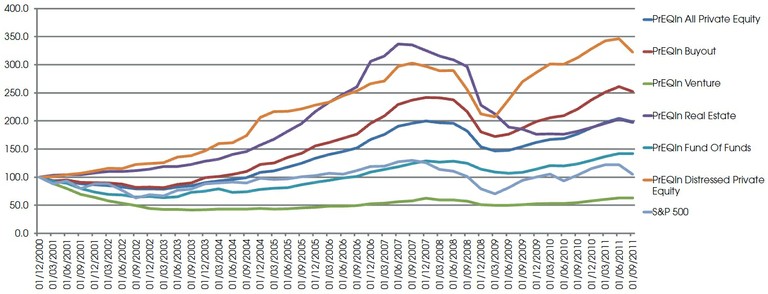

На сегодняшний день деятельность Private Equity в сфере distressed assets является наиболее эффективной стратегией среди остальных направлений деятельности фондов. Про это свидетельствует индекс PrEQIn Distressed Private Equity, который по состоянию на 31 сентября 2011 года составил 322.1 пункта против 100 по состоянию на 31 декабря 2000 года. Его темпы роста существенно опережают показатели индексов венчурных фондов, фондов недвижимости, фондов выкупа и индекс S&P 500 (рис.1)

Рис.1. PrEQIn Distressed Private Equity index

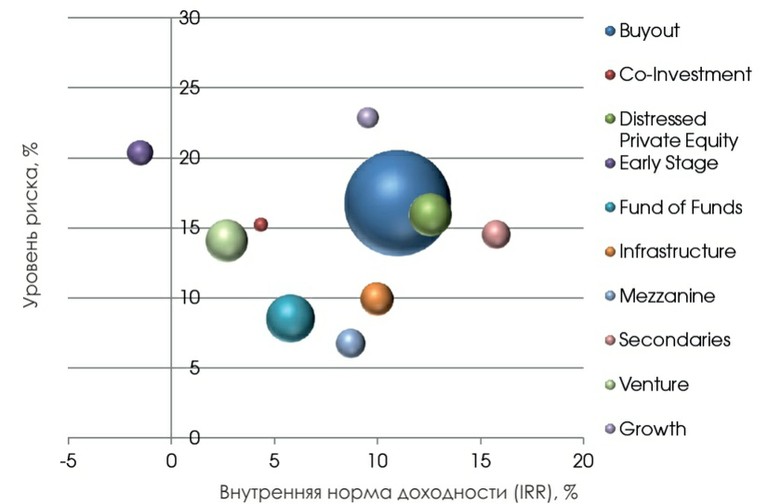

Согласно исследованию Preqin, в пользу фондов Private Equity специализирующихся на проблемных активах говорят сбалансированные показатели риска и доходности. Наиболее оптимальная стратегия фонда с точки зрения риска-доходности расположена в нижней правой части графика. При этом размер каждой сферы дает сравнительную оценку объема привлеченного капитала в фонд. Что касается фондов Private Equity в сфере distressed assets, то им присуща сравнительно высокая внутренняя норма доходности при уровне риска - выше среднего (рис. 2).

Рис.2. Риск-доходность различных стратегий фондов Private Equity (1999-2009 гг.)

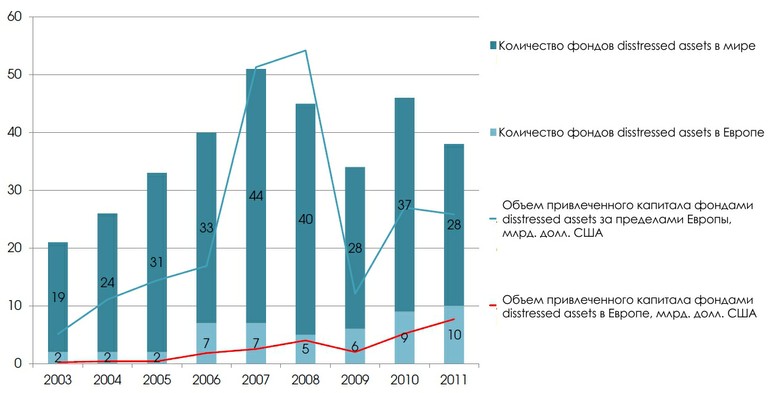

Европейские фонды проблемных активов позитивно смотрят в будущее, про что свидетельствует продолжающийся кризис в странах еврозоны. Статистика показывает, что начиная с 2009 г. объемы привлеченных средств фондами Private Equity в сфере distressed assets, как само количество фондов продолжают расти (рис.3)

Рис.3. Показатели деятельности фондов Private Equity в сфере distressed assets (2003-2011 гг.)

В большой степени оптимизм фондов distressed assets связан с приближением срока выплат большинства кредитных займов, но в тоже время инвесторы обеспокоены недостатком опытных специалистов в этой области. В этом году европейские банки (их доля среди всех европейских займов составляет около 90%) столкнуться с серьезными трудностями, так как внедрение Базеля ІІІ накладывает ограничения на объемы заемных средств. 30 июня 2012-го – является датой фокуса внимания всех стрессовых-фондов, так как это “дедлайн” для реструктуризации балансов банков в соответствии с Базельским договором III. Банки будут вынуждены продавать достаточно большую долю кредитов. Это может стать толчком для «распродажи» кредитов компаний с целью усиления и ускорения процесса реструктуризации. Средняя цена покупки проблемных кредитов европейских банков около 60% от номинала, с ожидаемым возвратом в размере 15%-25%.

Однако лишь незначительное количество фондов сможет воспользоваться этой возможностью. Среди основных игроков на европейском рынке, которые способны принять участие в приобретении проблемных активов европейских банков следует выделить фонды «GLG European Distressed Fund», «Sothic Capital Management» и «Fortelus Capital Management».

Характерной чертой 2011 года было повышение активности американских distressed assets фондов на европейском рынке. Все большее количество американских фондов размещали свои средства в Европе. На рынок также планируют выйти такие известные американские фонды, такие как “Apollo Management” и “King Street Capital Management”.

В 2011 году средняя ставка внутренней доходности фондов по стрессовым активам составляла 15%. Для достижения более высоких показателей доходности, фондам придется идти на больший риск: инвестировать заемные средства или же напрямую рисковать собственным капиталом.

Несмотря на то, что инвесторы рассматривают риск ликвидности как неотъемлемую часть стратегии, менеджеры в значительной степени связывают фондовые погашения с ликвидностью рынка. Стрессовые фонды достигают своих наибольших доходов в периоды расширения спреда. Так, наиболее высокие доходы distressed assets funs отмечались в течение трех лет после периоды спада кредитования - в 1991 году и 2003 году. И, несмотря на уменьшение спреда и падения в 2008 году, инвесторы по-прежнему утверждали о существовании возможности для «реального возврата» капиталовложений.

Все соглашаются с тем, что опыт имеет решающие значение, а также с тем, что опытные менеджеры в этой области стоят того, что бы их удерживать. При этом управляющие фондами заявляют, что для каждого рынка нужна индивидуальная команда, которая будет чувствовать и понимать его тенденции. Варианты, кажущиеся привлекательными в одних странах, могут не сработать в других.

Сам процесс банкротства или реструктуризации зависит во многом от законов, установленных в той или иной стране. Так Великобритания ввела законы о банкротстве наподобие законов в США. Не так давно Италия и Испания разработали собственные законы в этой сфере, которые в данный момент проходят аудит.

Фонды признают, что сейчас не лучшее время для долгосрочных сделок, и в основном переводят свои активы в краткосрочные сделки. Краткосрочные позиции дают представление о будущих «проблемных» возможностях в начале экономического цикла. Покупать ПА предпочтительнее, когда все риски и «неизвестность» оцениваются с отрицательной стороны, а затем создают значительный «upside».

4. Деятельность основных украинских игреков на рынке проблемных активов

По приблизительным оценкам участников украинского рынка проблемных активов, сегодня существует около 100 потенциальных продавцов, не менее трех крупных покупателей и около семи мелких.

Дисконт при продаже проблемных активов в Украине в среднем составляет 40-60% по обеспеченным корпоративным, и 90-95% по необеспеченным потребительским кредитам. Для банков подобный дисконт является далеко не самым большим убытком по сравнению со списанием.

Украинский рынок проблемных активов в Украине в основном представлен факторинговыми компаниями, аффилированными с коллекторскими фирмами. Появление на финансовом рынке кредитных паевых инвестиционных фондов (ПИФ) — это новинка. Возникновение на рынке новых игроков (с мая 2009) связно с интересом иностранных фондов к покупке украинских «distressed assets» и формировании их в структуре «distressed debt funds».

Коллекторские компании в основном работают с беззалоговыми кредитами физических лиц. Что касается работы с корпоративными кредитами на украинском рынке проблемных активов речь не идет т.к. это более сложные взаимоотношения банка и должников. Кроме того залоговые кредиты (например, ипотечные) требуют большого инвестирования, чего не могут позволить коллекторские фирмы, в отличии от институциональных инвесторов (фондов).

При продаже банком проблемных активов и недостаточной сумме резерва, сформированной под этот актив, размер дисконта вряд ли будет высоким. Но даже подобное избавление от не желаемого актива может оказаться убыточным. При определенном дисконте и сумме ранее сформированного резерва по кредиту налоговые отчисления могут превысить экономическую выгоду. Именно поэтому налоговое законодательство продолжает оставаться одной из основных проблем на пути развития рынка проблемных активов Украины.

В контексте оптимизации налогообложения, механизмы, использующиеся ПИФ, являются наиболее более выгодными. Согласно украинскому законодательству налогом облагаются только выплаты вкладчикам в момент их распределения. Таким образом, доход фонда может быть реинвестирован без налоговых отчислений.

На открытый рынок стресс-активов может попасть не более 20% проблемных активов. К тому же, на сегодняшний момент наиболее перспективные проблемные активы уже переданы в управление.

Одним из примеров можно привести продажу УкрСиббанком проблемных активов в размере 1 млрд. гривен Дельта Банку, при этом структура проблемных активов последнего не превысила 15%. Дельта Банк уже зарекомендовал себя в качестве эффективного игрока на рынке проблемных активов Украины. Банк имеет позитивный опыт работы в этой сфере, и уже справился с реализацией активов, находящихся в портфеле Укрпромбанка.

Специалисты рынка оценивают высокую доходность бизнеса, связанного с управлением и реализацией проблемных активов. Институциональные инвесторы рассматривают вложения в проблемные активы как гораздо более доходные и менее рискованные инвестиции, нежели вложения в start-up проекты.

В 2011 году в Украине наблюдались следующие тенденций в сфере проблемных активов: сдержанная политика кредитования банками, более активное списание безнадежных кредитов, реструктуризация долгов с частичным списанием. Так же начали появляться предложения о продаже обеспеченных кредитных портфелей.

Согласно данных отчета EOS Group, сумма долгов, проданных в 2011 году, составила 1,1 млрд. долл. США, а предполагаемый объем инвестиций в их покупку составил 165 млн. долл. США.

Пока что на рынке проблемных активов Украины превалируют коллекторские компании (очень часто связанные с тем или иным банком). В последнее время и сами банки начали активнее предлагать реструктуризировать долг с частичным списанием (при условии самостоятельного погашения клиентом определенной суммы). Также постепенно начинают осваивать этот рынок и фонды.

Так в 2010 году был основан The CEE Special Situations Fund (Фонд специальных ситуаций) для реструктуризации проблемных активов в Центральной и Восточной Европе. Его основателями являются Международная финансовая корпорация (IFC), Европейский банк реконструкции и развития (EBRD) и австрийская компания CRG Capital (входит в CRG Partners Group США). Фондрайзинг предусмотрен в размере €36 млн., в дальнейшем эту сумму планируют увеличить до €200 млн. Инвестированные средства будут направлены на покупку проблемных активов в регионе, с целью восстановления экономического роста.

Инвестиции будут направлены в средний бизнес с годовым оборотом около €25 млн. Основными критериями отбора предприятий для инвестирования будут отсутствие репутационных рисков и операционная прозрачность. Инвестирование будет проводиться путем покупки акций на срок от 3 до 7 лет.

Согласно планам фонда, в Украину на протяжении достаточно длительного времени уже планировалось вложить около €30 млн. Также известно, что CRG Capital подыскивает в Украине будущего консультанта (инвестбанк).

Как правило, иностранные инвесторы ориентированы на доходность в размере 20-25% годовых в валюте с учетом поправки на валютный риск. Такой уровень удается достигнуть за счет диверсификации инвестиций: когда некоторые проекты оказываются неуспешными, другие дают доходность до 80%. Диверсификация происходит между 10 активами или более.

Над созданием специализированных фондов distressed assets задумались и украинские инвестиционные компании. Так, в июле 2009 г. был создан первый фонд, инвестирующий в проблемные активы — TEKT Private Equity Fund I. Фонд интересуют украинские предприятия, которые столкнулись с финансовыми трудностями, но операционная деятельность которых - стабильна и имеется хороший потенциал для роста после реструктуризации активов и задолженности предприятия.

Ключевые характеристики фонда «TEKT Private Equity Fund I»

|

Объем фонда

|

500 млн. грн

|

|

Срок инвестиций

|

4 года

|

|

Минимальная сумма инвестиций участника

|

5 млн. грн

|

|

Базовая валюта

|

гривна

|

|

Участие Генерального Партнера в Фонде

|

10-15%

|

|

Целевая доходность от инвестиций в объект

|

45% годовых

|

Срок инвестиционной деятельности по отношению к каждому объекту, как правило, не превышает 2-3 года. Средний размер инвестиций $2-$10 млн. Доля государства в уставном капитале объекта не должна превышать 25%.

Одним из объектов инвестирования стал “Засельский сахарный завод”, где КУА приобрело 25% акций. Также КУА приобрело контрольный пакет ООО “Дельфий-С”, которая владеет частью оборудования завода и железнодорожной веткой, обеспечивающей его транспортные коммуникации. Объем инвестиций составил $25 млн. На тот момент (в условиях кризиса) завод можно было купить с 50%-ной скидкой.

Однако, совладельцы завода (компания из Великобритании) приравняли действия фонда к рейдерскому захвату, что повлекло за собой ряд взаимных осложнений в отношениях владельцев. Сейчас завод собирается стать частью польско-английского совместного производства между сельскохозяйственными компаниями «Continental Farmers Group» (Польша) и «ED&F Man Holdings» (Великобритания).

Активизация деятельности в сфере проблемных активов начинается и в банковской сфере. Ассоциацией украинских банков (АУБ) и IFC совместно разработали программу по оказанию помощи малым и средним банкам в сокращении доли проблемных активов. Программа, рассчитана на длительный период и предназначена не только для решения проблемы с проблемными активами, но и для создания рынка стрессовых активов.

Создание украинского рынка проблемных активов – достаточно серьезный и важный процесс. Подобный рынок не только оживит украинский финансовый сектор, но и в значительной мере поспособствует повышению темпов роста экономики.

5. Перспективы развития рынка проблемных активов в Украине

Создание рынка проблемных активов в Украине планируется в три этапа.

Первый этап заключает в проведении операций локальными инвесторами, второй этап - это создание платформы для операций с проблемными активами на базе региональной биржи, и только на третьем этапе планируется вход на этот рынок иностранных инвесторов. Не смотря на трудности в преодолении всех трех этапов, рынок проблемных активов в Украине может быть создан к 2014 году. Этот процесс в значительной мере поддерживает и ускоряет возрастающая конкуренция между коллекторскими компаниями и другими участниками рынка проблемных активов.

Одним из последних шагов навстречу развития рынка проблемных активов и в частности деятельности институтов совместного инвестирования на этом рынке в 2011 году стал пилотный проект ГКЦБФР по покупке проблемных активов при участии 4 компаний по управлению активами: «Примоколлект-Капитал», «Альтана Инвестмент Менеджмент», «Реноме-2008» и «БИ-Эл-Ар». Результатов этого проекта пока не видно.

В Украине рынок проблемных активов только начинает зарождаться, а во всем мире это уже общепринятая практика.

Для зарубежных инвесторов страны Восточной Европы представляют «идеальный шторм» с компаниями, которые не в состоянии рефинансироваться, потому что никто не хочет кредитовать компании в этих странах. Стоимость финансирования высока вместе с резким ухудшением внутриэкономических условий.

В свою очередь, система управления проблемными активами в Украине нуждается в переосмыслении и доработке. Создание рынка проблемных активов должно стать следующим логическим шагом на пути восстановления экономики. Украина обладает хорошим потенциалом в этой области, но существующее законодательство не дает возможности развиваться. Кроме его непостоянства, инвесторов (иностранных и отечественных) также отпугивает отсутствие какой-либо нормативной базы. Создание устойчивой законодательной базы в этом сегменте (у нас она только зарождается, в то время как в Европе это уже фундаментальные законы) даст толчок к развитию этого направления.

Повышение прозрачности деятельности предприятий и банков в сфере управления проблемными активами в значительной степени активизирует интерес иностранных инвесторов. В тоже время, не смотря на высокую доходность, уровень риска для инвесторов достаточно велик, что будет снижать привлекательность украинских проблемных активов. Также в данном сегменте есть нехватка профессиональных управляющих.

Решение существующих проблем в сфере законодательного регулирования процессов управления проблемными активами, а также развитие организационной инфраструктуры в данной области должны в перспективе сделать украинский рынок проблемных активов одним из привлекательных инвестиционных направлений.

По материалам: InVenture Investment Portal // www.inventure.com.ua