1. Анализ тенденций развития рынка СЕР в Украине (факторы влияния на рынок, причины развития)

В последнее время в отрасли курьерской, экспресс-доставки и доставки посылок (CEP) наблюдаются высокие темпы роста по всему миру, и, в частности, в Украине. Электронная коммерция является основным фактором роста рынка CEP, приносящим значительные доходы для отрасли.

Индустрия CEP демонстрирует впечатляющий рост в стране, что обусловлено ростом международной торговли, ростом проникновения интернета и смартфонов, увеличением продаж электронной коммерции, ростом населения среднего класса и располагаемых доходов, а также повышением уровня жизни.

Отсутствие надлежащей инфраструктуры и технологий, приводящих к неэффективности, является одним из факторов, сдерживающих рост рынка.

Доставка конечному потребителю является важнейшей частью логистики, а конечные затраты на данную доставку составляют почти половину затрат в цепочке поставок. По этой причине, чтобы удовлетворить растущий спрос и ожидания потребителей, компании на рынке CEP интегрируют доставку конечному потребителю к существующим услугам. Для уменьшения затрат, при внедрении данной услуги, компании ищут альтернативы, такие как экспресс-боксы для выдачи заказов, пункты выдачи, краудсорсинговые поставки и т.д.

Китай вносит один из основных вкладов в рынок CEP. Рынок экспресс-доставки из данной страны является крупнейшим в мире и составляет почти 40% от общего объема доставки по всему миру. Ожидается, что электронная торговля в регионе также будет развиваться в ближайшие несколько лет.

На рынке большое количество национальных почтовых операторов, глобальных интеграторов и других более мелких, частных компаний CEP, рынок характеризируется сильной конкуренцией.

В 2017 году началась процедура слияния компаний Fedex и TNT. Компания TNT специализируется более на автомобильных перевозках, а Fedex использует больше авиаперевозки, таким образом, на рынке образовался игрок, который предлагает курьерские услуги полного спектра.

С 01 июля 2019 года вступили в силу изменения в Налоговый кодекс Украины. Общая сумма необлагаемых налогом сумм по счетам импортируемых товаров, отправленных частными и почтовыми отправлениями частным лицам, снижена со 150 евро до 100 евро. Общая стоимость счета (стоимость партии товара) - это стоимость всех отправлений от одного отправителя одному получателю, которые прибывают в Украину в течение одного дня. Если общая стоимость счета за товар ниже 100 евро - пошлины и налоги не взимаются. Если общая стоимость товаров в счете-фактуре превышает 100 евро, но ниже 150 евро - взимается 20% НДС от стоимости, превышающей 100 евро. Товары оформляются по таможенной декларации М16. При этом все разрешенные акцизные товары облагаются таможенной пошлиной и другими налогами, независимо от общей суммы счета.

2. Расчет емкости рынка СЕР в Украине

По состоянию на 2018 год, суммарное количество отправленных посылок составляло около 886 тысяч. Основными видами упаковок являются термокоробки, пластиковые коробки (боксы), бумажные коробки, бумажные конверты, пластиковые конверты, а также мешки и полимерные карманы (пакеты).

Таблица 1

Емкость рынка СЕР в Украине по видам за 2018 год (отправка), в натуральных показателях, шт

|

Вид продукции |

Количество, шт. |

|

Термо- и пластиковые коробки |

20 576 |

|

Термокоробки |

20 476 |

|

Пластиковые коробки (боксы) |

100 |

|

Бумажные коробки |

11 692 |

|

Бумажные коробки |

11 692 |

|

Бумажные и пластиковые конверты |

615 410 |

|

Бумажные конверты |

263 460 |

|

Пластиковые конверты |

351 950 |

|

Мешки и полимерные карманы (пакеты) |

238 280 |

|

Мешки |

7 600 |

|

Полимерные карманы (пакеты) |

230 680 |

|

Всего |

885 958 |

Источник: по данным Таможенной службы Украины, оценка Pro-Consulting

3. Сегментация рынка по видам упаковки

В общей доле принятых и отправленных посылок преобладают конверты из бумаги и пластика, а также мешки и полимерные пакеты, с долями от общего количества посылок – 69,5% и 26,9% соответственно. Далее с общей долей менее 5% идут термо- и пластиковые коробки, и бумажные коробки.

Диаграмма 1

Структура отправленных посылок и документов по видам за 2018 год, шт

Источник: по данным Таможенной службы Украины, оценка Pro-Consulting

Проанализировав тарифы на пересылку, мы пришли к выводу, что наибольшая емкость рынка находится в сегменте бумажных и пластиковых конвертов, и равна 751,6 млн. грн., что составляет 71,6% от общей емкости рынка. Можно сделать вывод, что основным товаром на рынке является разных видов документация, и те товары, которые по своим габаритам могут вместиться в конверты.

В мире имеется классификация конвертов по стандарту ISO 269, но предприятия, которые занимаются международными поставками не соблюдают четких характеристик по размерам конвертов, таким образом, нельзя сегментировать данный вид упаковки по стандартным размерам.

Таблица 2

Сегментирование рынка бумажных и пластиковых конвертов по размерным характеристикам, шт.

|

Компания |

Размер |

Доля |

|

Бумажные конверты |

||

|

DHL |

350 х 275 |

71,4% |

|

UPS |

325 x 408 |

22,5% |

|

TNT |

313 x 243 |

1,3% |

|

339 x 302 |

1,0% |

|

|

Fedex |

241 x 318 |

3,8% |

|

Всего |

100,0% |

|

|

Компания |

Размер |

Доля |

|

Пластиковые конверты |

||

|

DHL |

350 х 275 |

67,3% |

|

400 х 300 |

19,2% |

|

|

475 х 375 |

8,2% |

|

|

TNT |

395 x 290 |

1,6% |

|

470 x 370 |

1,6% |

|

|

Fedex |

305 x 394 |

1,8% |

|

298 x 393 |

0,3% |

|

|

Всего |

100,0% |

|

Источник: по данным Таможенной службы Украины, оценка Pro-Consulting

Согласно проведенному сегментирования, как на рынке бумажных конвертов, так, и на рынке пластиковых конвертов преимущество имеет компания DHL.

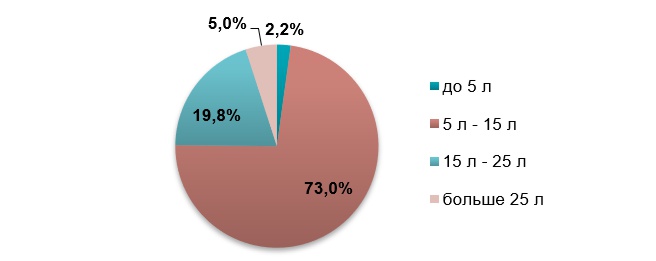

Диаграмма 2

Сегментирование рынка отправок в термо- и пластиковых коробках по объему, шт.

Источник: по данным Таможенной службы Украины, оценка Pro-Consulting

Наиболее популярным объемом термо- и пластиковых коробок является упаковки в диапазоне 5-15 л, доля которых – 73% от общего количества термо- и пластиковых коробок, так, как при международной доставке используется не очень большие товары, которые по объему входят в данный диапазон. Также с довольно большой долей используются термо- и пластиковые коробки в диапазоне 15-25 литров.

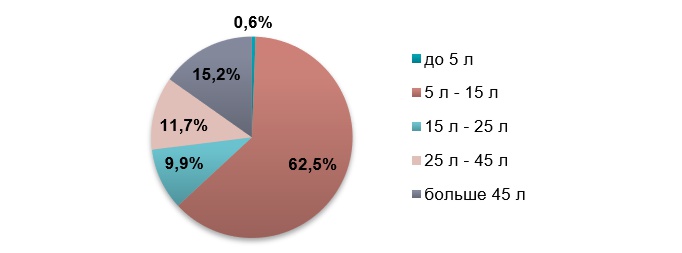

В сегменте бумажных коробок присутствует большое количество дифференцированных коробок, среди которых наибольшую долю – 62,5% – занимают упаковки от 5 до 15 литров. Также наиболее использованными в сегменте являются коробки от 25 до 45 л. и бумажные коробки больше 45 литров, доля которых 11,7% и 15,2% соответственно.

Диаграмма 3

Сегментирование рынка отправки в бумажных коробках по объему, шт.

Источник: по данным Таможенной службы Украины, оценка Pro-Consulting

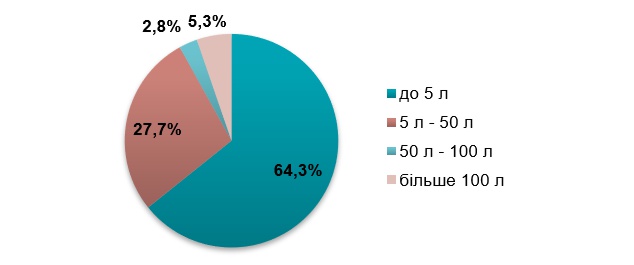

Сегментируя мешки и полимерные карманы (пакеты, мы видим, что наиболее затребованными в сегменте является объем до 5 литров, таких в общей доле до 65%. Мешки и полимерные карманы (пакеты) с объемом от 5 до 50 литров также имеют большую долю, около 28%.

Диаграмма 4

Сегментирование рынка отправок в мешках и полимерных карманах (пакетах) по объему, шт.

Источник: по данным Таможенной службы Украины, оценка Pro-Consulting

Оценка рынка в целом (с учетом местных операторов (УП, НП и других)

По оценкам Государственной статистики Украины, с точки зрения объёма реализованных транспортных услуг в сегменте почтовых и курьерских услуг, за период 2016 – 2018 гг., темп прироста составил 57,7%, что говорит о росте данного сегмента, а также огромном потенциале данного рынка.

Диаграмма 5

Объем реализованных транспортных услуг в разрезе почтовых и курьерских услуг за 2016 – 2018 гг., млн. грн.

Источник: данные Государственной статистики Украины, оценка Pro-Consulting

Анализируя объем реализованных услуг за 2018 год, мы видим, что исследуемые компании, в общей структуре рынка международных почтовых и курьерских услуг в Украине, занимают 47,6% доли рынка, что говорит о большом влиянии каждого анализируемого предприятия на рынок Украины в целом.

Среди местных операторов на рынке присутствует компания Новая Почта, Укрпочта, компания Деливери Украина, Мист – Экспресс, ИнТайм и другие. Тарифы на данные услуги не сильно отличаются от тарифов исследуемых компаний. Много предприятий по доставке международных посылок, использует услуги анализируемых нами предприятий, выступая в роли B2B игрока (такими игроками являются также основные игроки рынка почтовых и курьерских услуг, таким образом Укрпочта сотрудничает с DHL и т.д.)

4. Структура рынка по направлениям посылок (в Украину / из Украины)

При оценке количества принятых и отправленных посылок, было проанализировано финансовая отчетность основных предприятий на рынке, а также цены на их услуги.

По данным в таблицы ниже, мы видим, что количество принятых посылок в 4 раза меньше чем отправленных, но предприятия, получая международные посылки в Украине, потом перенаправляют их по Украине, таким образом, среди количества отправленных посылок также имеются и часть принятых.

Таблица 3

Количество принятых и отправленных посылок из Украины / в Украину, млн. грн.

|

Вид посылок |

Отправленных из Украины |

Принятых в Украине |

Всего |

||

|

Количество |

Доля |

Количество |

Доля |

||

|

Термо- и пластиковые коробки |

26,0 |

2,5% |

154,9 |

58,9% |

180,9 |

|

Бумажные коробки |

13,0 |

1,2% |

26,9 |

10,2% |

39,9 |

|

Бумажные и пластиковые конверты |

751,6 |

71,6% |

45,4 |

17,3% |

797,1 |

|

Мешки и полимерные карманы (пакеты) |

259,0 |

24,7% |

35,7 |

13,6% |

294,7 |

|

Всего |

1049,6 |

262,9 |

1312,5 |

||

Источник: по данным Таможенной службы Украины, оценка Pro-Consulting

5. Выводы и прогнозные тенденции развития рынка

Рост рынка CEP в стране обусловлен ростом международной торговли, проникновения интернета и смартфонов, увеличением продаж электронной коммерции, ростом располагаемых доходов, а также повышением уровня жизни.

Отсутствие надлежащей инфраструктуры и технологий, приводящее к неэффективности, является одним из факторов, сдерживающих рост рынка.

Компании на рынке CEP интегрируют доставку конечному потребителю к существующим услугам. Для уменьшения затрат, при внедрении данной услуги, компании ищут альтернативы, такие как экспресс-боксы для выдачи заказов, пункты выдачи, краудсорсинговые поставки и т.д.

Емкость рынка СЕР в Украине составляет 1049,6 млн. грн. Поскольку спрос на услуги CEP в Украине быстро растет, компании становятся более конкурентоспособными, чтобы воспользоваться этой возможностью. Международные игроки делают стратегические инвестиции для создания региональной логистической сети, такой как открытие новых распределительных центров, умных складов и т.д.

Трендом в мире и в Украине является участия логистичных корпораций в качестве спонсоров на различных спортивных, и культурно-массовых мероприятиях, для улучшения узнаваемости бренда., а также внедрение базовых основ корпоративной ответственности, среди которых основным является упаковка товаров с экологического сырья, низкий выброс отходов во внешнюю среду, полный социальный пакет для всех сотрудников фирм и т.д.

Анализируя среднемесячные запросы в интернете через Google AdWords, в период с 1 января 2018 года по 1 января 2019 года по основным направлениям международной доставки, мы пришли к выводу, что наиболее популярными странами по запросам украинцев является США и Китай. Причиной такой популярности является то, что самые большие площадки интернет-торговли (маркетплейсы) находятся в данных странах, среди них – AliExpress, EBay, Amazon.

Рассматривая региональную характеристику основных операторов рынка СЕР в Украине, со стороны их представительств в каждом регионе страны, мы видим, что компании DHL, UPS и TMM представлены в каждом областном центре Украины, что говорит о их ширине охвата украинского рынка и о лучших возможностях на данном рынке, в частности в скорости доставки, условий получения товара и т.д.