Издание Forbes Украина подготовило комплексный рэнкинг банков по объему кредитной поддержки со стороны НБУ.

Ранжирование проводилось по нескольким параметрам, в том числе: количество, сумма кредитов и их возврат.

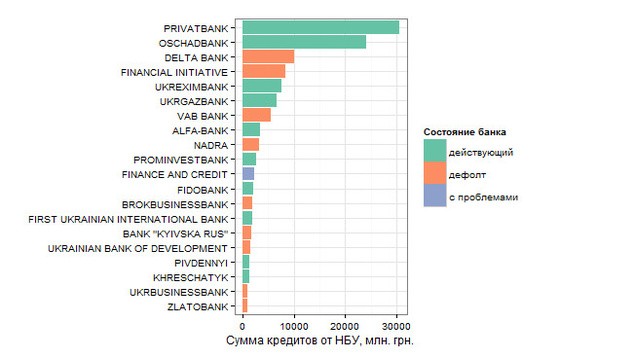

Анализ показал, что более остальных банков регулятор поддерживает Ощадбанк, ПриватБанк, «Финансовая инициатива», Укргазбанк, Дельта Банк и VAB Банк.

Рефинанс в динамике: тренд на понижение

На волне кризиса последних полутора лет, неоднократно звучали критические высказывания в сторону НБУ, который, якобы финансирует привилегированные финансовые учреждения, что повлекло за собой обвал валютного курса.

Если же взглянуть на официальные цифры, то сразу можно заметить существенное снижение объемов кредитной поддержки банков, начиная со второй половины 2014-го года. При этом, доля кредитов рефинансирования снизилась по сравнению с целевыми стабилизационными кредитами, направленными на обеспечение интересов вкладчиков проблемных банков.

Динамика предоставленных банкам кредитов НБУ по видам в период 01.01.2014 – 01.06.2015 гг.

Ловушка ликвидности

В первой половине 2014 года отмечалась самая мощная накачка банковской системы. В конце первого квартала 2014 года НБУ выдавал большое количество кредитов для сохранения ликвидности, которые рассчитаны для экстренной помощи банкам и предоставляются на облегченных условиях.

НБУ применило такой инструмент временно для финансовой поддержки банков во избежание краха банковской системы, а также чтобы ограничить доступ банкам Украины как внутреннему и внешнему рынкам капиталов. Это спасло множество банков от банкротства.

Безнадежная помощь

Аналитики Forbes подсчитали, что за 17 месяцев банковского кризиса неплатежеспособные банки получили 28,8% (38 млрд. гривен) от общего кредитного пирога НБУ. Больше всех досталось Дельта Банку – 10,1 млрд. гривен, «Финансовой инициативе» – 8,4, VAB Банку – 5,5, «Надра» – 3,3; Брокбизнесбанку – 2.

Общий объем предоставленных кредитов НБУ по различным типам банков в период 01.01.2014 – 01.06.2015 гг.

Примерно 2% средств пошло на де-факто проблемные банки, в которых фиксировалась массовая невыплата или задержка в выплате вкладов.

На 32 млн. грн. увеличился объем кредита банкам, в которые позже была введена временная администрация. Объемы кредитов распределялись неравномерно. Так несколько системных банков получили солидные суммы, а всем остальным досталось гораздо меньшее средств.

Средние объемы предоставленных кредитов НБУ по различным типам банков

На первую половину 2014 года приходится выдача крупнейших кредитов ненадежным банкам до тех пор, пока не была очищена банковская система.

Динамика предоставленных кредитов НБУ в разрезе состояния банков в период 01.01.2014 – 01.06.2015 гг.

Прошлой осенью НБУ не оставляло надежду стабилизировать ситуацию с финансовой устойчивостью и возвратом средств вкладчикам, и продолжало финансировать VAB Банк, Дельта Банк, «Финансовую инициативу», Имекс Банк, «Киевскую Русь» и даже Укрбизнесбанк, которых позднее признали неплатежеспособными.

Хотя НБУ не афиширует статистику по возврату ранее предоставленных кредитов по банкам, стало известно, что из предоставленных 29,5 млрд. гривен краткосрочных кредитов, с начала 2014 года по состоянию на 24 июня 2015 года, банки вернули почти треть.

На сегодняшний день, только Брокбизнесбанк и Всеукраинский банк развития не имеют задолженностей по кредитам перед НБУ среди всех восьми неплатежеспособных должников с самыми крупными объемами долга.

Своим побольше, чужим поменьше

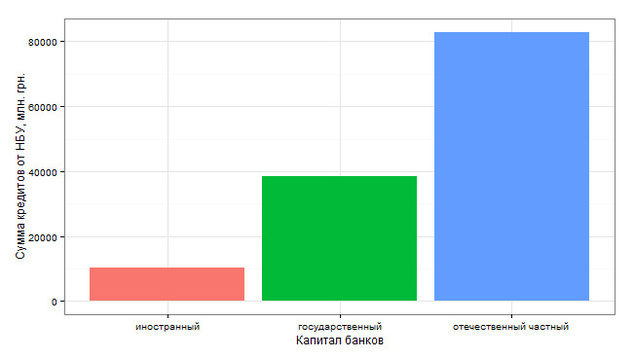

На частные украинские банки пришлось 63% (83 млрд. гривен) всех займов, у которых не было альтернативной возможности восполнить нехватку ресурсов, и которые больше всех пострадали от бегства вкладчиков.

Общий объем кредитов НБУ в разрезе владельцев капитала банков-заемщиков

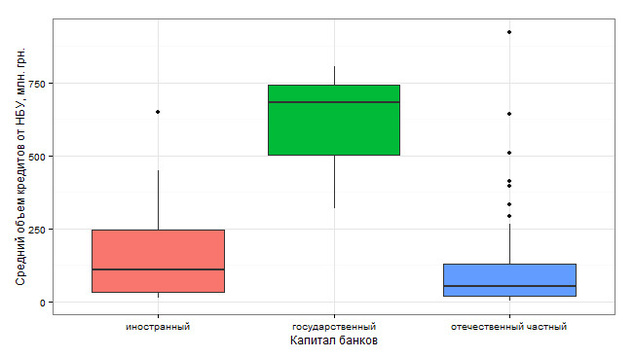

Государственным банкам досталось свыше 29% (38 млрд. грн.) кредитов от НБУ. При этом, средняя сумма кредитов в пять раз превышала показатель для частных банков, что объясняется явным предпочтением НБУ госбанкам перед частными банками важностью для банковской системы двух основных должников – Ощадбанка и Укрэксимбанка.

Распределение среднего объема кредитов НБУ в разрезе владельцев капитала банков

На банки с мажоритарным иностранным капиталом пришлось менее 8% от общего кредитного пирога.

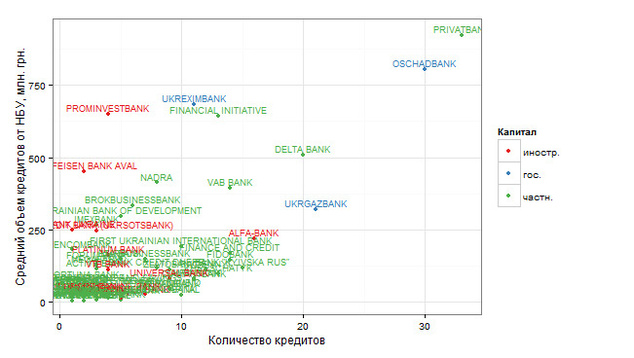

Средний объем и количество кредитов НБУ по владельцам банков-заемщиков

Фавориты регулятора

Проведя анализ, учитывающий сумму кредитов, их количество, средний объем и относительный размер кредитов по всем обязательствам банка, эксперты определили лидеров по уровню поддержки регулятора. Ими стали: Ощадбанк, ПриватБанк, «Финансовая инициатива», Укргазбанк, Дельта Банк и VAB Банк.

Ощадбанк, который оказался на первом месте в рейтинге по интенсивности кредитной поддержки со стороны Нацбанка, за прошлый год получил свыше 24 млрд. грн., что составляет около трети всех обязательств государственного банка на начало банковского кризиса.

НБУ не только пополнил уставной капитал Ощадбанка, но и существенно увеличил его кредитный ресурс.

Другой крупный банк, ПриватБанк, занял второе место по среднему размеру и сумме кредитов от НБУ. Рефинансирование понадобилось ПриватБанку из-за большого количества снимаемых вкладов в начале кризиса. ПриватБанку удалось за счет собственных средств покрыть лишь 60% оттока средств физических лиц. НБУ выдал ПриватБанку 30 млрд. гривен кредита, из которых коммерческий банк вернул 5,8 млрд. гривен основной задолженности по кредитам и 4,2 млрд. гривен процентов.

Третье место в рэнкинге принадлежит банку «Финансовая инициатива», который 23 июня 2015 года признан неплатежеспособным. Полученный кредит от НБУ был направлен на выполнение обязательств перед вкладчиками и кредиторами.

Однако все попытки регулятора спасти банк не увенчались успехом. Общий объем кредитов от НБУ для «Финансовой инициативы» составил 8,4 млрд. гривен.

На четвертом месте рэнкинга расположился Укргазбанк, привлекший 6,7 млрд. грн. кредитов от НБУ на рефинансирование. Укргазбанк уже досрочно вернул около миллиарда гривен кредита рефинансирования.

Топ-20 банков по объему полученных кредитов НБУ за период 01.01.2014– 01.06.2015 гг.

Дельта Банк и VAB Банк заняли 5-е и 6-е место соответственно по интенсивности кредитной поддержки регулятора. Дельта Банк получил наибольшее количество кредитов от НБУ среди банков, в которые введена временная администрация. Что касается VAB Банка, то регулятор поддерживал его, чтобы улучшить его финансовое состояние, но этих средств оказалось не достаточно.

Следом в рейтинге идет Фидобанк, который получил рефинансирование от НБУ под залог ОВГЗ. Задолженностей у Фидобанка перед НБУ нет.

Существует ли альтернативы кредитам НБУ?

Основным преимуществом кредитов рефинансирования является то, что НБУ берет под залог ОВГЗ по близкой к номиналу цене, которая значительно выше в сравнении с межбанковским рынком репо. Кроме этого, на межбанке нельзя привлечь ресурсы сроком до трех месяцев.

Еще более долгосрочными ресурсами являются стабилизационные кредиты от НБУ. Их отличает от депозитов то, что их нельзя забрать в любой момент. Выдача НБУ стабилизационных кредитов свидетельствует о том, что банк, который получил такой кредит, является перспективным. Хотя бывают и проколы, как это случилось с Дельта Банком, VAB Банком и «Финансовой инициативой»

Получивший в мае прошлого года стабкредит, банк «Пивденный», приветсвует предоставленную Нацбанком возможность пролонгации стабилизационных кредитов на пять лет с погашением, начиная с июня 2016 года.

Единственной альтернативой кредитов от НБУ является поддержка самих владельцев финучреждения.

В частности, для банка «Финансы и кредит» только кредит от НБУ в сочетании с вливаниями акционеров дал положительный результат. Такая же ситуация сложилась и у многих других банков.

ПриватБанк пытался привлекать средства также через бланковые и СВОП-операции, которые принесли в общей сложности 4 млрд. гривен от других участников рынка.

Однако помощь от НБУ имеет два существенных минуса. Один из них – это высокая стоимость данного ресурса (30% годовых), а второй – ухудшение отношения к банку из-за информации о получении кредита от НБУ.

В рейтинге участвовали все банки, которые получали кредиты от НБУ на срок более 30 календарных дней в течение рассматриваемого периода (с 01.01.2014 по 01.06.2015).