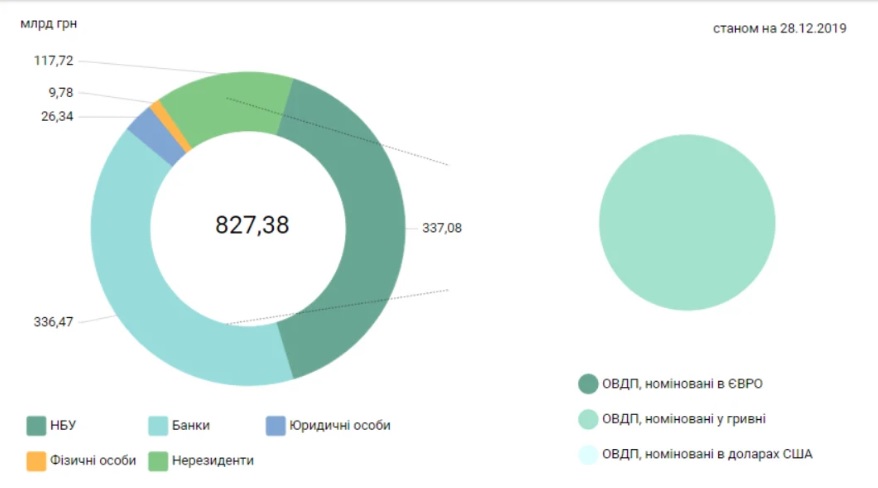

По состоянию на 3 января 2019 года портфель ОВГЗ иностранцев составлял 6,4 млрд грн, а на 28 декабря 2019 года — 117,7 млрд грн.

В целом портфель ОВГЗ на конец года составлял 827,4 млрд грн. С начала года он увеличился на 71,4 млрд грн, или на 9,4%.

Это стало одним из ключевых факторов укрепления курса гривни, снижения стоимости гривневых госзаймов и большого количества обсуждений, в том числе поиска «зрады».

Что думают об этом эксперты?

Александр Деркач, соучредитель «Молочный Альянс»

Праздники закончились, оливье съеден. Хочу снова вернуться к теме ОВГЗ, которые купили нерезиденты, заведя в Украину более 4 млрд. долл. Что на мой взгляд, стало основным экономическим фактором прошлого года, вызвав укрепление гривны на 19 процентов. Критики говорят, что построили финансовую пирамиду. Сторонники, что нашли золотую жилу. На самом деле, всё оно не так однозначно. В начале декабря, ещё до того, как стало известно о падении промпроизводства на 7.5 процентов, я писал о том, что укрепление курса приведет к потере экспортерами за год примерно 3-3.5 млрд. долларов оборотки. Из за нарушения ценовых пропорций между курсом и затратами. Никаких внятных и убедительных комментариев, опровергающих эти расчеты, не прозвучало. Кроме того, что ну да. У перемоги есть своя цена, а ОВГЗ, это такая перемога, что 3-3.5 млрд. долларов потерь, это мелочь. Да и вообще, все, кроме экспортеров, от укрепления курса только выиграли. Не уточнив, правда, кто эти все.

Давайте сегодня поговорим о самих ОВГЗ. Я давно интересуюсь инструментами с фиксированной доходностью, к которым они относятся, и понимаю, как они функционируют. Здесь оценивают риски и считают доходность. Потому что покупка на миллиарды долларов суверенного долга с таким низким рейтингом, да ещё и в национальной валюте, это серьёзный шаг. Кстати, очень хотелось бы взглянуть на список покупателей. 20 тысяч мелких спекулянтов, это одно. Эти утрутся и пойдут дальше, если что. А фигуры, калибра Баффетта, это совсем другое. Они за свои деньги глаз вынут. Являются ли эти конкретные ОВГЗ в финансовой пирамидой. Пока нет. Наш валютный рынок очень маленький. Купить и продать на нем одномоментно не то, что 500, но даже 200 млн долларов может только Нацбанк. Собственно он и выкупал всю валюту, которую завели в Украину нерезиденты под ОВГЗ. По им же установленной, а не по «цене открытого рынка», как любят писать некоторые эксперты. Никакой «рыночной» цены для таких объёмов просто не существует. И странно, что по ней формируется официальный курс. Рынок такие объёмы не смог бы купить даже по курсу 15. А нерезиденты никогда бы не продали даже по 20. У них доходность вылетела бы. Поэтому вся сделка состоялась только благодаря Нацбанку. Завтра (через год, или через три) они, получив назад свои десятки миллиардов гривен, начнут выходить с рынка. Попытаются на рынке купить валюту. Купить, естественно, не смогут. Там нет таких объёмов. Продать им валюту для «выхода» может снова только Нацбанк. Он это тоже понимает, поэтому все эти миллиарды вынужден будет держать в резервах до момента выхода нерезидентов из ОВГЗ. И пока он это будет делать, пирамиды не возникнет. А если потратят и валюту и гривну и начнут «догоняться» новыми займами, то вполне может получиться то, что в 90-х было в Аргентине, Мексике и России. Когда все их местные «ОВГЗ» для нерезидентов взяли и в один прекрасный день накрылись медным тазом. Похоронив национальные валюты. А из этого вытекает интересный вывод. Валютные риски по ОВГЗ взяли на себя не их покупатели, как кто-то думает. А Нацбанк. Даже если не полностью, то в значительной мере. А если это так, то надо тогда признать, что будучи по форме гривневыми, эти новые ОВГЗ фактически являются квазивалютными. И доходность по ним надо считать через валюту. Как пару купон-курс. Потому, что она формируется не только процентами по купону, которые платит Минфин, но и курсовыми разницами, которые лягут потом на Нацбанк. Чтоб было понятнее. Купив у нерезидента валюту в 2019 г. по 26, Нацбанк при укреплении гривны на 10 процентов, продаст её «на выходе» уже по курсу 23.4 и получит убытки 2.6 грн. на долларе. А при ослаблении на те же 10 процентов, прибыль 2.6. Если сравнить в лоб купон по «старым» и «новым» ОВГЗ, то вроде всё класс. На лицо снижение и прямой выигрыш бюджета. Но по факту всё не так просто. Давайте пересчитаем фактическую доходность гривневых ОВГЗ в валюту. С учетом укрепления курса гривни. Возьмем условный трехлетний выпуск. Купон в гривне 12 процентов. Если за это время гривна укрепится на 10 процентов ( а она за год укрепилась больше), эффективная доходность для держателя (а соответственно, цена заимствования для эмитента) на выходе составит 15 процентов годовых в валюте. Последние размещения трехлетних долларовых бондов у нас были год назад с купоном 7.75% и эффективной ставкой на сегодня, 6.3%. А это в два раза ниже реальной валютной доходности новых «улучшенных» гривневых ОВГЗ. Не получается перемога. Укрепление курса гривни на 1 процент в год, приносит их владельцам дополнительно 40 млн. долларов. Кстати, нерезиденты-держатели ОВГЗ считают доходность так же. У них в балансе этот актив отражен в валюте. Кто-то скажет, это всё виртуальная доходность и так считать нельзя. Курс может быть разный. Может. А какой у нас будет курс через год, через три? Похоже этого не знают и люди, принимающие экономические решения. Макропрогноз на прошлый год был 29.4. Закончили 23.5. На следующий год Нацбанк дает 27. У министра экономики Милованова два сценария, на 24 и 27. Премьер-министр Гончарук вообще заявил, что гривна будет и дальше укрепляться. Меня лично, такой экономический плюрализм пугает. Потому что за каждой этой цифрой стоят миллиарды. Или потерь или выигрышей. Не только в бюджете, но и в реальной экономике. Кстати, почему такой разнобой, я действительно не понимаю. Потому, что все остальные параметры рынка более-менее постоянны, и именно валюта нерезидентов под ОВГЗ, там почти единственная, но при этом, вполне управляемая переменная позиция.

К чему я все это пишу. Я со своими партнёрами занимаюсь бизнесом с 1992 года. За это время инфляция была и 3000 процентов в год, и ноль, и 300. Привыкли и даже научились управлять (выживать). У нас диверсифицированный бизнес. Есть производство и сфера услуг, есть внутренний и внешний рынок. Для нас нет понятия «выгодный» курс. И нас не радуют ни резкая инфляция, ни укрепление гривни сами по себе. Всё равно где-то потом вылезет. Нужна стабильность. Я никого не критикую. Ситуация с бюджетом и внешними долгами понятна. Её надо разруливать. Но нам, людям, занятым в экономике, инвестирующим в нее большие деньги, важно понимание правил игры. И еще уверенность, что Нацбанк, Минфин, Минэкономики, как экономические стейкхолдеры, это одна команда. Которая собираясь вместе попить чаю, верно и всесторонне оценивают ситуацию и буквально просчитывают последствия принимаемых ими решений.

Петр Чернышов - Экс-президент Киевстар

Главное достижение Украины в 2019 - ОВГЗ. Точнее - легкий выход иностранцев на рынок через подключение Украины к мировой системе расчетов Clearstream.

Я знаю, что в меня сейчас полетят тухлые яйца и огрызки яблок, потому что скажу, что самое важное достижение украинского правительства (или Минфина), - это запуск в стране работающей программы внутренних заимствований в гривне - то, что мы называем ОВГЗ. Или government bonds - я бы их назвал борщ-бонды, учитывая наше историческое наследие.

Точнее, главное достижение - это легкий выход иностранцев на рынок через подключение Украины к мировой системе расчетов Clearstream.

Перед тем, как ругаться, представьте, что уже сейчас эти бонды размещаются под процент равный инфляции плюс 3%.

Если сейчас инфляция в гривне равна 5%, это означает, что бонды продаются инвесторам под 8% годовых. Вы же не будете кричать, что это очень высокий процент для Украины?

Мы помним, что первые размещения ОВГЗ были под 21% годовых, а недавние уже под 11%. То есть до 8% точно дойдем к середине года, если Минфин будет продолжать гнуть свою линию, и в стране не будет какой-то ужасной экономической катастрофы.

Кстати, Турция, Пакистан, Южная Африка, Нигерия, Кения - все имеют ставки бондов 10-11% годовых. Полагаю, что для западного инвестора, эти страны сейчас стоят на одной ступени “странового риска”.

Кстати, мое объяснение, почему начали продавать под очень высокий процент, - когда вы выводите на рынок новый продукт, очень часто важно дать низкую цену (а в случае бондов - высокую доходность). Чтобы просто привлечь первых, готовых на большой риск покупателей.

Когда другие увидят, что продукт “заработал”, - то есть купоны по бондам вовремя платятся и гривни (если хочется) можно обратно конвертировать и вывести из страны - то придут много покупателей. Уже не таких рисковых, как первые. И можно будет снижать цены, что сейчас и происходит.

Объемы всех ОВГЗ у нерезидентов (иностранцев) пока что очень небольшие - примерно 120 млрд гривень (или около $5-ти млрд). Так что никакой “долговой ямы” или “внешнего управления” или “разорения страны от выплаты процентов” - нет. Это всего лишь 3% годового ВВП Украины.

Также является ерундой утверждение, что “треть госбюджета 2020 года пойдет на ОВГЗ”. Погашение процентов по ОВГЗ (то есть реальные расходы Госбюджета) - всего 8%, а остальное - это рефинансирование старых ОВГЗ. Это всего лишь выпуск новых БОЛЕЕ ДЕШЕВЫХ ОВГЗ и погашение старых БОЛЕЕ ДОРОГИХ или же замены ВАЛЮТНЫХ бондов на ГРИВНЕВЫЕ - вы же не будет говорить, что это плохая идея?

Так делают регулярно все страны мира, как только есть возможность выпустить бонды под более дешевый процент, это сразу делается, а существующий бонд, но более дорогой, сразу же гасится!

И, конечно, перевод максимум долга в свою нацвалюту, которой страна управляет (в отличие от долларов, например), - тоже стандартная и правильная практика.

А теперь самое важное: наши ОВГЗ пока что не торгуются на вторичном рынке. То есть, если инвестор “зашел” в ОВГЗ, то владеть ими будет, пока их Украина не погасит (значит 2-4 года).

Это, кстати, означает, что нет еще спекулятивного давления на нашу валюту. Так что не слушайте тех “экспертов”, кто кричит об обвале гривни, если все “спекулянты сбросят ОВГЗ и убегут”.

Не сбросят - будут страдать до конца.

И вот это ХОРОШО, и вместе с тем - ПЛОХО. Хорошо потому, что пока что ОВГЗ не создают давления на гривну. А плохо - об этом подробнее.

Сначала цитата - самая знаменитая про рынок облигаций (от James Carville - стратега, который выиграл выборы для Клинтона): I used to think that if there was reincarnation, I wanted to come back as the President or the Pope or as a 400 baseball hitter. But now I would like to come back as the bond market. You can intimidate everybody.

Intimidate - имеет много значений от “запугать” до “устрашить” и даже “нагнуть”. Что это значит - все государства, где есть функционирующий рынок бондов, очень его опасаются раздражать.

Потому что “ответка” обычно бывает такой, что пожалеешь.

Когда правительство начинает принимать разные законы, вредящие экономике, то профессиональные инвесторы (это такие, кто не смотрят пропагандистские программы по ТВ и не верят публичным выступлениям и обещаниям топ-политиков) начинают продавать бонды или же требуют бОльшую ставку процента на новых выпусках бондов. А обычно и то и другое.

Они еще и выпускают сразу много аналитических обзоров, где советуют всем делать то же самое. И поскольку это их или их клиентов деньги, и они полный рабочий день занимаются анализом рынков, обмануть их очень трудно.

Когда был мировой кризис и выяснилось, что у Греции много проблем, эта страна вынуждена вообще была на 8 лет уйти с рынка бондов, она ничего не могла продать инвесторам. Ее спасли только деньги Европы (читай Германии).

Год назад Аргентина под фанфары разместила 100-летний бонд, и все думали, что страна наконец-то стала на правильный путь. Но реформы не произошли, и теперь этот бонд стоит 40% от начальной стоимости. Все понимают, что по нему будут громадные убытки, а также, что рынок заимствований для этой страны надолго закрылся.

Кстати, это был выпуск почти $3 млрд под 8% годовых!

Когда недавно президент Турции всем рассказывал, какой он великий и как все разрулит на Ближнем Востоке, пара твитов Трампа привела к огромному падению их валюты и полной катастрофе на рынке национальных бондов. Потому что Трамп написал - еще чуть-чуть и мы сделаем так, что ваша экономика развалится. И ставки с примерно 10% взлетели до 21% - теперь упали до 12%. Стране пришлось принять много тяжелых решений в экономике.

И вот я мечтаю о такой ситуации: Рада или президент принимают плохое решение - сразу курс бондов падает, и доходность по ним растет. И значит растет дефицит бюджета, ставка по банковским кредитам, падает валюта. Принимают хорошее решение - значит наоборот.

И не надо читать статьи экспертов или слушать речи политиков. Посмотрел с утра на ставки на рынке бондов, и все сразу понятно. Идем ли мы по пути Аргентины или Польши.

У меня, кстати, большой вопрос - понимают ли вот такие последствия наши топ-руководители страны? Я вот не уверен.

Итак, краткие итоги:

1. ОВГЗ для нерезидентов - это шаг вперед.

2. Ставки уже как у похожих на нас стран, но снизятся дальше. Без паники!

3. Ликвидный рынок ОВГЗ - это три прыжка вперед. Рынок бондов дисциплинирует лучше чем МВФ. Его боятся все правительства.

4. Не слушайте всяких экспертов, которые цифры искажают или вообще обходятся без них.

5. И на десерт - читайте про любимую тему: дефолт!

PS А теперь про дефолт.

Когда мы говорим про гривневые ОВГЗ, то серьезно говорить про выгоду дефолта может только либо очень тупой, либо очень хитрый. Это наша национальная валюта, мы сами ее можем “напечатать” сколько угодно, если надо. И очень большой процент ОВГЗ держат сейчас госбанки.

Елена Белан, главный экономист Dragon Capital, член Редакционной коллегии VoxUkraine

Приток иностранцев в ОВГЗ способствовал нескольким позитивным тенденциям.

Первое. Структура госдолга изменилась в лучшую сторону. На конец прошлого года долг в иностранной валюте занимал 71% общей суммы. Это высокий показатель, который свидетельствует об уязвимости экономики к внешним шокам и негативно влияет на кредитный рейтинг страны. Благодаря выпуску ОВГЗ и укреплению гривни на конец августа доля валютного долга снизилась на 5 пп, до 66%.

Второе. Спрос иностранцев на ОВГЗ также помог Минфину снизить стоимость гривневых заимствований. В начале года трехмесячные ОВГЗ размещались с доходностью 19,0%, выше учетной ставки НБУ, которая на тот момент составляла 18% годовых. На последнем аукционе в начале октября доходность была уже 15,75%, ниже ставки НБУ, которая к тому времени снизилась до 16,5%. Снижение доходности — главный признак того, что на рынке гос бумаг не образуется финансовая пирамида, как было перед далеким кризисом 1998 года, когда каждый следующий заем приходилось делать по более высоким ставкам.

Третье. Сроки гривневых займов существенно удлинились, остановив снежный ком внутренних погашений, который уже начал формироваться в прошлом году. Короткие бумаги со сроком погашения до 1 года составляли 92% (!) всех размещенных ОВГЗ в 2018 г. На более длинные заимствования не было спроса, ведь «длинных денег» в стране фактически нет. Из-за большого объема коротких займов в этом году существенно увеличилась нагрузка по выплатам внутреннего долга. Фактически вся сумма погашений прошлого года добавилась к погашениям этого.

Но, благодаря спросу со стороны нерезидентов, у которых «длинные деньги» есть, как и желание их вкладывать в Украину, правительство в лице Минфина справилось с этой задачей, не создав еще бОльший «навес» выплат на 2020 год. И политика НБУ по постепенному укреплению гривны сыграла тут важную роль, т.к. сильная гривня снижает привлекательность коротких бумаг с точки зрения иностранных инвесторов. В январе-сентябре текущего года доля коротких ОВГЗ в общем объеме размещений снизилась до около 50%. Вторую половину составили длинные бумаги, в частности 5-летние облигации, которые впервые удалось продать на рыночных условиях, причем на значительную сумму почти $1,4 млрд.

А как же негативы? Они тоже есть, но очень ограничены в силу нескольких причин. Основной риск, связанный с покупкой внутренних госбумаг иностранцами, — это резкий отток средств в случае ухудшения экономической ситуации в стране или за ее пределами.

В украинских реалиях этот риск компенсируется тем, что нерезиденты держат в основном длинные бумаги, которые

а) погашаются не скоро и б) продать будет очень сложно ввиду отсутствия внутреннего покупателя с «длинными деньгами».

Фактически, сейчас иностранные инвесторы покупают билет в один конец. Чтобы выйти из этой инвестиции им нужно будет ждать погашения.

Фактически, сейчас иностранные инвесторы покупают билет в один конец. Чтобы выйти из этой инвестиции, им нужно будет ждать погашения. По информации НБУ в 4 квартале этого года из $4 млрд ОВГЗ в руках нерезидентов, погашается только $0,2 млрд, а в 2020 году — $0,7 млрд.

В целом, объемы вложений иностранцев в украинские ОВГЗ не выглядят чем-то экстраординарным в контексте опыта других стран. На сегодняшний момент в портфелях иностранных инвесторов находится 12% общего объема гривневых ОВГЗ в обращении, что соответствует 2,3% ВВП. Для сравнения, в 2017 году иностранцы вложили в госбумаги Египта $18 млрд, что составляло почти треть внутреннего долга в местной валюте и 8,5% ВВП страны. Похожая ситуация наблюдалась в Южной Африке, Турции и некоторых других странах с развивающейся экономикой.

При условии продолжения сотрудничества с МВФ и проведении реформ приток нерезидентов в украинские ценные бумаги продолжится в этом году и как минимум первой половине следующего, хотя и не такими быстрыми темпами, т.к. ожидаемое ослабление монетарной политики Нацбанком сделает инвестиции в украинские бумаги менее привлекательными по сравнению с другими странами. Чтобы риски от растущего присутствия иностранных инвесторов не перевесили описанные выше позитивы, необходима будет усиленная координация экономической политики Минфина и НБУ, а также продуманные коммуникации от обеих организаций.

Сергей Фурса, специалист отдела продаж долговых ценных бумаг Dragon Capital

Текущий объем вложений нерезидентов в облигации внутреннего государственного займа Украины не представляет опасности для украинской экономики и курса гривны. Наоборот, портфель ОВГЗ теперь настолько велик, что может стать «якорем», который удержит иностранцев в Украине.

Если нерезиденты продадут ОВГЗ. «Некоторые товарищи продолжают переживать, что будет, если все иностранцы одновременно решат покинуть украинский корабль. Но тут надо переживать за самих иностранцев, которые накопили ОВГЗ уже на $4,2 млрд. Ведь им просто некому будет их продать. И если отечественные банки выкупят это все добро по цене 10% от номинала, то пострадают финансовые результаты спекулянтов, а не курс украинской гривны», — считает Сергей Фурса.

Покупай ОВГЗ с высокой доходностью и получи бонус от «Минфина»

В то же время эксперт отмечает, что подобные действия нерезидентов возможны только в том случае, если ситуация с гривной осложнится в результате «глупостей украинского руководства» либо мирового кризиса.

Сколько ОВГЗ купили нерезиденты. Объем вложений нерезидентов в государственные бумаги по сравнению с началом года вырос на 98,8 млрд грн, или почти в 17 раз.

Доля нерезидентов на рынке ОВГЗ Украины выросла до 12,9%, в то время как на начало года этот показатель был менее 1%.

Чтобы покупать гособлигации, инвесторы продавали валюту. Объем предложения ее на межбанке вырос так значительно, что это привело к ревальвации курса гривны. Теперь есть риск, что нерезиденты начнут «сбрасывать» ОВГЗ и покупать доллар. Это может обрушить курс гривны.

Как писал «Минфин», Национальный банк не проводит экспертизу конечных бенефициарных собственников, которые стоят за нерезидентами — покупателями ОВГЗ. Это значит, что регулятор не знает, кто на самом деле покупает ценные бумаги.

Василий Шкураков, заместитель Министра финансов Украины

Эффективность политики управления государственным долгом можно проследить, взглянув на показатель отношения государственного и гарантированного государством долга к ВВП, который отражает устойчивость финансов государства. Он снизился на 20% за два года: с 81% в 2016 году до 61% в 2018 и, по оценкам Минфина, продолжит сокращаться до конца 2019 года. План действий правительства предусматривает достижение Минфином на конец 2024 уменьшение такого соотношения до 40%.

Выполняя Стратегию, мы увеличиваем долю госдолга в национальной валюте, что только за 2019 выросла с 33,4% до 38,8%. Это важно, поскольку снижает риск негативного влияния возможных резких колебаний валютного курса на публичные финансы. Вдумайтесь, на сегодня девальвация национальной валюты по отношению к доллару США лишь на 1 гривню, увеличивает размер государственного долга на сумму около 45 млрд. гривен.

Активная работа ведется и над продолжением среднего срока погашения долга. Если в начале года ОВГЗ размещались со средним сроком 6 месяцев, то сегодня это уже 2 года и этот показатель растет. Это дает время правительству на финансирование важных реформ, которые будут способствовать росту экономики уже через несколько лет. В стратегии это описывается как риск рефинансирования долга.

Значительных успехов в управлении этим риском мы достигли в этом году, когда совершили первые успешные размещения ОВГЗ со сроком обращения более 5 лет, что также является подтверждением доверия инвесторов и их готовности вкладываться в долгосрочные инструменты. Благодаря росту экономики, погашение таких ОВГЗ уже будет меньшим грузом для экономики в целом, чем если бы долг возвращали в следующем году.

Подтверждают эффективность работы Минфина и оценка международных рейтинговых агентств. На прошлой неделе Standard & Poor's, вслед за Fitch и R&I, повысило долгосрочный суверенный кредитный рейтинг Украины со стабильным прогнозом.

Что касается процентной ставки по ОВГЗ. Ставка размещения ОВГЗ формируется на основе спроса и предложения на рынке капитала и зависит от многих факторов, формирующих стоимость денег на рынке, а также потребностей в привлечении средств. Именно для доходности по ОВГЗ одним из основных ориентиров является учетная ставка НБУ.

Уже сегодня мы имеем ситуацию, когда удалось обеспечить ставки по ОВГЗ ниже учетной по всем инструментам.

Наибольшая ставка размещения в 2019 году была зафиксирована с января по апрель на уровне 19,5% по ОВГЗ с трехмесячным сроком обращения. Такой процент был обусловлен политической неопределенностью в начале года и ситуацией на финансовом рынке.

Взвешенная долговая политика позволила Минфину за 9 месяцев снизить показатель только по этому инструменту до 15,75%.

Ставки размещения по ОВГЗ с большими сроками обращения удалось снизить до уровня около 15%, а по пятилетним бумагам доходность сегодня составляет 14,75%.

Что касается оттока средств нерезидентов. Действительно, массовая продажа ОВГЗ с последующим обменом гривни на валюту может ослабить ее курс. Однако мы пока не видим значительных рисков реализации такого сценария, поскольку лишь 12% портфеля ОВГЗ находится в собственности иностранных портфельных инвесторов, остальные - 88% - принадлежат резидентам.

В итоге становится очевидно, что рейтинг доверия иностранных инвесторов - лакмусовая бумажка, которая показывает реальную эффективность действий всех ветвей власти. Кто будет инвестировать в страну, которая не является надежной?

Именно поэтому повышение спроса нерезидентов на украинские долговые инструменты - индикатор стабильности и предсказуемости государственной долговой политики.

Виталий Шапран, главный эксперт Совета НБУ

Нерезиденты могут начать выводить капитал с рынка ОВГЗ, при следующих условиях:

- наличие в регионе аналогичных по процентным ставкам предложений;

- какое-то экстренное событие, вроде банкротства Lehman Brothers, которое заставит инвесторов возвращать вложения домой;

- цепь событий, из-за которой курс прыгнет за уровень 29,0 и привлечет внимание нерезидентов к проблеме валютной доходности гривневых ОВГЗ;

- разлад украинской власти с МВФ, например, отсутствие новой программы с Фондом.

Думаю, что проявление одного из 4-х факторов в ближайшее время является возможным, но подчеркну, не гарантированным.