Хотя кажется, что принимать деньги от известных венчурных фондов надо не задумываясь, против этого есть один аргумент. Потенциальная опасность таких инвестиций была озвучена еще в 2010 году Крисом Диксоном из Andreessen Horowitz: «сигналы от инвесторов очень сильно влияют на финансовую динамику венчурного рынка. Если Sequoia хочет инвестировать, то этого захотят все другие инвесторы. Если раньше Sequoia дала вам венчурные деньги, но теперь не хочет с вами связываться, то вы, вероятно, уже труп»

Конечно, в то время Диксон признал, что гипотеза «риска сигнализации» была несколько эгоистичной, поскольку он основал венчурную компанию Founder Collective, которая была заинтересована в привлечении основателей крупных фондов. В дальнейшем анализ влияния крупных венчурных фондов в рамках посевных раундов не подтвердил эту теорию.

Но нам стало интересно: что если сигнальное влияние крупных венчурных компаний на посевном раунде в меньшей степени связано с размером фонда и в большей – с репутацией самого инвестора? Другими словами, если фонд, который имеет репутацию «умных денег», инвестирует в ваш проект на посевном раунде и не инвестирует в него в последующих раундах, возможно, вы уже труп, но еще не осознали этого?

CB Insights провел анализ всех seed-раундов с 2008 по июнь 2013 года – это достаточный период, чтобы компания успела поднять следующие раунды, – и оценили эффект, который оказывают «умные деньги», вложенные тогда, на ваши текущие перспективы. Оказалось, что риск сигналов существует на самом деле: если венчурная компания с «умными деньгами» отказывается инвестировать в вас на раунда А, это практически останавливает весь процесс дельнейшего фандрайзинга.

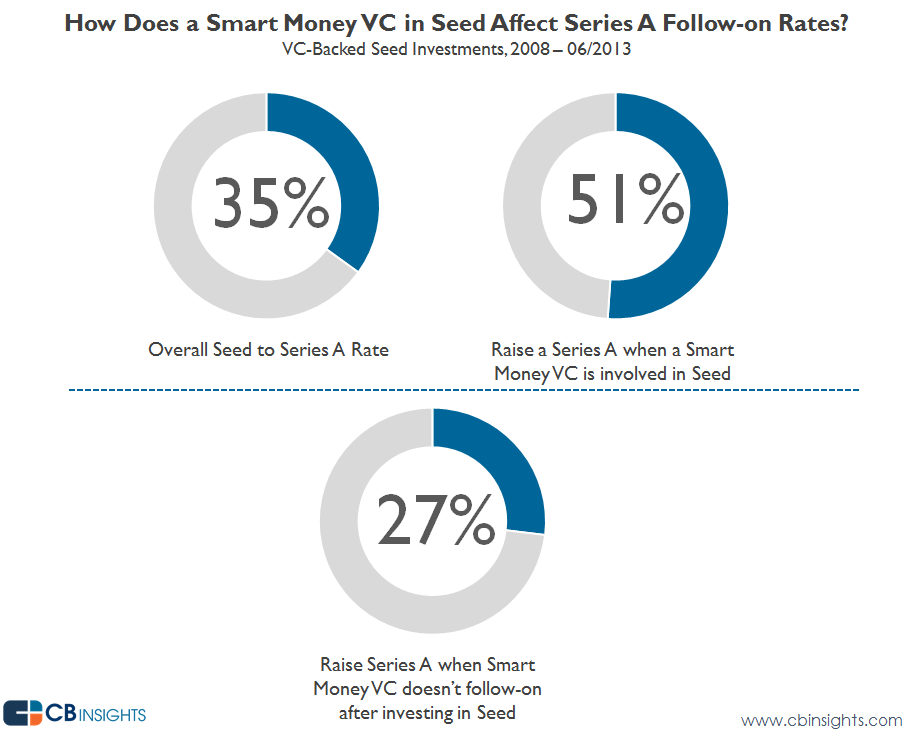

График ниже демонстрирует ключевые данные по венчурным «умным» инвестициям на посевных стадиях и их влияние на привлечение раунда А.

Первый ряд демонстрирует два ключевых момента:

- В целом, 35% копаний, которых поддержали фонды на посевном раунде, привлекли раунд А.

- Но если компания привлекла на посеве «умные деньги», их шансы на привлечение раунда А возрастают на 51%.

Данные на втором графике показывают:

- Только 27% стартапов, поднявших раунд А, совершили это без поддержки «умных денег» от венчурных фондов на посевной стадии против 35%. Это уже сигнальный риск.

Подытожим. Если компания хочет привлечь «умные деньги» от венчурного фонда на посевной стадии, у них есть гораздо больше шансов привлечь финансирование в будущем. Однако, им стоит надеяться, что эти же фонды последуют ха ними и дальше, поскольку, если они «мертвы», как сказал Крис Диксон, их шансы падают ниже среднего, если «умные» венчурный фонд не будет вкладывать на раунде А.

В анализе использовались данные такие венчурных фондов

- Accel Partners

- Andreessen Horowitz

- Battery Ventures

- Benchmark Capital

- Bessemer Venture Partners

- CRV

- First Round Capital

- Founders Fund

- Google Ventures

- Greylock Partners

- Index Ventures

- Khosla Ventures

- Kleiner Perkins Caufield & Byers

- New Enterprise Associates

- Redpoint Ventures

- Sequoia Capital

- Spark Capital

- Union Square Ventures