— Вас называют инвестиционным банкиром Порошенко...

— Инвестиционным банкиром Порошенко меня называют те, кому эта формулировка выгодна. С таким же успехом меня можно называть инвестбанкиром Веревского (глава и совладелец "Кернела" Андрей Веревский), Кожемяко (гендиректор и совладелец группы "Агротрейд" Всеволод Кожемяко), Костельмана (совладелец Fozzy Group Владимир Костельман), Петрова (глава и совладелец агрохолдинга ИМК Александр Петров) и многих других состоятельных украинских бизнесменов. Потому что по ряду направлений и секторов в Украине доля сделок, которые я осуществил за свою карьеру, будет превышать 50% общего объема.

— А сейчас какие-то услуги вы оказываете президенту?

— Нет. Единственный контракт, который ICU выполняла для президента - это совместный проект с Rothschild по продаже Roshen, который для нас закончился в апреле 2016 года после передачи актива в "слепой траст".

— Еще одна серия обвинений связана с формулой "Роттердам+" и покупкой ICU облигаций ДТЭК: было давление на энергокомпанию, и ее бумаги падали, однако затем отношение госрегулятора НКРЭКУ сменилось на противоположное - была утверждена формула "Роттердам+", и бумаги начали расти. А руководитель этого регулятора ранее работал в ICU.

— Занимаясь долговыми рынками Украины и СНГ, не работать с еврооблигациями ДТЭК, "Метинвеста", ПУМБа невозможно. Потому что если взять список всех корпоративных (без государственных и квазигосударственных) евробондов, которые в то время выпускались в Украине, то на эту группу приходится порядка 40%.

Мы начали инвестировать в еврооблигации ДТЭК в 2011 – 2013 годах по ценам на уровне номинала. В 2015 и 2016 году мы докупали ДТЭК по двум очевидным для инвестора причинам - дешевизна бумаг и начало переговоров компании с ее кредиторами о реструктуризации долгов.

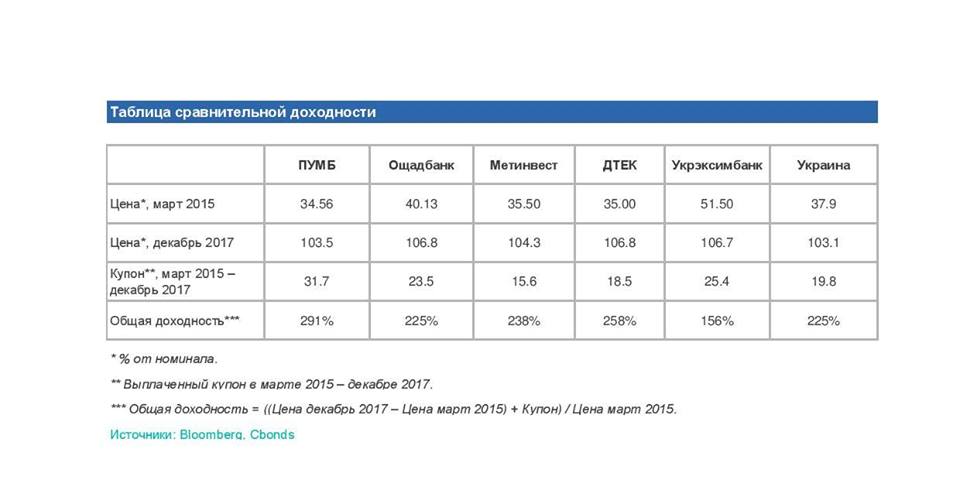

О цене. Давайте посмотрим на динамику цен на бумаги крупнейших украинских эмитентов. Берем показатель возврата на инвестицию с марта 2015 года.

Видим, что цены росли на все бумаги, значит, и драйверы роста для всех были едиными.

— Вы пытаетесь изложить свою инвестиционную логику, а я – логику обвинений в ваш адрес: было давление на ДТЭК, его бумаги падали…

— Хорошо, логика понятна. А вот производной чего является рост стоимости еврооблигаций Украины в конце 2015 года и почти одновременное падение бумаг ДТЭК и "Метинвеста"?. На "Метинвест" тоже давили?

— Это, по-моему, период, когда начали дефолтовать "ДТЭК" и "Метинвест", а государство уже прошло реструктуризацию.

— Правильно. Что происходит, когда компания идет в реструктуризацию? – Ей сразу присваивается рейтинг SD – выборочный дефолт. Ряд инвесторов не могут, исходя из инвестдеклараций своих фондов, инвестировать в облигации с таким рейтингом, поэтому они должны эти облигации продать. Есть фонды, которые могут инвестировать во что угодно, но они все равно обязаны действовать в интересах своих инвесторов: отказываясь продавать эти активы, они должны продемонстрировать, что защищают их. Опыт реструктуризаций, в том числе, компании "Мрия", показывает, что такая защита - это длительный и малоприятный процесс.

За счет такого изменения базы инвесторов происходит резкое падение цен на облигации. Так что основным триггером падения цены является ожидаемая или уже объявленная невозможность обслуживать обязательства на согласованных условиях. В этом моменте дистресс-ситуации и обретают очертания. Это стандартная торговая идея для фондов, которые специализируются на дистресс-активах: проанализировав компанию-заемщика в дефолте и конъюнктуру рынка, определить возможные сценарии реструктуризации и потенциальную доходность. Мы торговали такую стратегию во многих реструктуризациях в Украине и за ее пределами.

А теперь пару слов о том, на каких же условиях прошла реструктуризация ДТЭК и "Метинвест". Если по условиям реструктуризации эти компании не платят полную процентную ставку кредиторам, то, наверное, такая реструктуризация выгодна для ДТЭК и "Метинвеста"? Где же "зрада", если кредиторы пошли на такие уступки в ущерб своей доходности и денежному потоку?

— Якобы в том, что вы с титулом "инвестбанкира Порошенко" и связанными ранее с ICU людьми в регуляторах знали, что финансовое положение компании улучшится.

— А остальные не знали?

— Не с такой степенью уверенности.

— Если Вы говорите о решениях регулятора, то они все были прозрачными. Если сопоставить даты принятия этих регуляторных решений и график котировок еврооблигаций ДТЭК, то вы увидите их очень слабую взаимосвязь.

Стоимость электроэнергии для населения не связана напрямую с "Роттердам+", если еще кто-то не понимает. Напомню, решение о поднятии цен на электроэнергию для населения было принято регулятором в соответствии с требованиями МВФ и коалиционного соглашения.

Дальше. Так как в Украине действует оптовая модель рынка электроэнергии, то генерирующие компании получают средства не от потребителей напрямую, а от энергорынка, который их распределяет пропорционально объему производства и тарифу. То есть, в рамках "зрады" тема перераспределения денежного баланса выглядела бы так: поднимаем для ДТЭК, опускаем для всех остальных. Но на деле произошло по-другому. К примеру, в 2014-2016 годах тариф для "Укргидроэнерго" вырос на большее количество процентов, чем для тепловой генерации, что позволило компании увеличить свою инвестиционную программу в 5 раз.

— Если нет "зрады", то почему вокруг этой темы так много шума?

— Мое мнение, что весь шум вокруг "Роттердам+" - это, в первую очередь, конкурентные разборки между олигархами с очень простой логикой: кто-то стал зарабатывать меньше, а кто-то, якобы, больше. Основные промышленные потребители электроэнергии понятны, к тому же, у крупнейших потребителей стоимость электроэнергии в себестоимости производства существенная – около 30-45%. К этому решили еще добавить политическую окраску, чтобы тема громче звучала. Только этим я могу объяснить, почему все говорят не об оптово-розничной цене электроэнергии (ОРЦ) в целом, а о "Роттердам+" и угольной генерации, которая составляет только 30% ОРЦ и доля производства которой снизилась с 40% в 2015 году до 25% 2017-м. Именно ОРЦ должна волновать промышленность, если мы говорим о конечной стоимости электроэнергии, а СМИ пестрят какими-то обвинениями, мнениями "экспертов", только почему-то никто не говорит по сути вопроса.

Еще важный момент. Вернусь к нему. График поднятия цен для населения на электроэнергию, газ и отопление кем был навязан?

— МВФ.

— Правильно. До 2015 года тарифы на электроэнергию, газ и тепло для населения покрывали меньшую часть себестоимости. Это приводило к неэффективности и дисбалансам в секторе: субсидированию населения за счет промышленности, дополнительной нагрузке на бюджет и отсутствию у потребителей стимулов к энергосбережению. Устранение этих дисбалансов важно для устойчивого экономического роста, поэтому и нашло отображение как в требованиях МВФ, так и в коалиционном соглашении.

Дискуссия с МФВ вокруг повышения тарифов была публичной? График их повышения был прозрачный по датам?

— Да, прозрачный. Но для разной генерации такое повышение может иметь разный эффект. Это тоже зависит от регулятора.

— Поднятие цен для населения приводит к увеличению денежного потока, который, как мы ранее поняли, распределяется между всеми участниками энергорынка. Зная график повышения тарифов, можно было оценить, какие дополнительные средства потенциально может получить каждый вид генерации. Для наглядности – за 2015-2017 годы сумма поступлений в энергорынок от повышения тарифа для населения составила около $1,6 млрд, которые распределяются между всеми видами генерации пропорционально их доле.

Доля тепловой генерации в ОРЦ – 35%, из которых на ДТЭК приходится около 70%. Соответственно, дополнительный денежный поток для компании без увеличения ее расходов в 2015-2017 годах мог составить около $390 млн. Долг компании на момент реструктуризации составлял $2 млрд. Если предположить, что процентная ставка по этому долгу 10%, то стоимость такого долга в год составляет $200 млн. Теперь сопоставим стоимость обслуживания долга ДТЭК в год с дополнительными денежными средствами в размере $390 млн, которые компания могла бы получить от увеличения тарифов для населения в 2015-2017 годах, - долг становится обслуживаемым. Отмечу, что ДТЭК и на момент реструктуризации был прибыльным по EBITDA. Вот и вся инвестиционная идея -– несмотря на конфликт на востоке Украины и падение экономики, компания сможет реструктуризировать и обслуживать свои долговые обязательства в полном объеме.

— Как много клиентов вы обслуживали, покупая для них бумаги ДТЭК и "Метинвеста"?

— Мы не обслуживаем клиентов по этим бумагам, так как в принципе не предоставляем брокерские услуги по евробондам. Мы покупаем те или иные инструменты только для себя и для фондов, которыми мы управляем.

— Как вы оцениваете свою долю в выпусках ДТЭКа и "Метинвеста"?

— Общий объем выпуска ДТЭКа – $1,3 млрд, "Метинвеста" - $1,2 млрд. Наша доля в этих выпусках незначительная. В этом плане мы не можем конкурировать с глобальными фондами - основными держателями данных бумаг.

— Тем более, что у вас, наверное, еще что-то есть и в ПУМБе, а это риск одного владельца.

— Мы на это по-другому смотрим, мы больше смотрим на фундаментальный анализ.

— То есть вы политический риск вообще не рассматриваете, что "сегодня Ахметов в фаворе, а завтра не в фаворе"?

— Мы имеем опыт работы при любом внешнем контексте. Что нас по-настоящему интересует – так это качество и перспективы актива. Финансовый результат большинства украинских эмитентов зависит от международных цен на сырье (commodities): к примеру, цены на металл или руду идут вверх - акционер зарабатывает больше, идут вниз – он не зарабатывает, идут еще ниже - компании уже трудно своевременно обслуживать долги. Это кредиторам понятно, такой риск они готовы принять. А если кто-то просто не хочет платить по долгам – это кредиторам непонятно. И пока в Украине к этой истине не придут, то ничего в этой стране не будет. И кредиторам все равно кто акционер: как они были готовы судиться по "Мрии", также готовы будут судиться годами, к примеру, по ДТЭК, "Метинвесту" и ПУМБ.

— Подытоживая с этой, "обвинительной", частью интервью. Чем или кем вы объясняете очередную волну обвинений в адрес компании?

— Мы это связываем, конечно, с обострением политической борьбы и с реформами, проведенными нашими бывшими коллегами и партнерами. И хотя они уже не имеют отношения к ICU, многие "пострадавшие" от их реформ, которые лишились своих коррупционных доходов, считают, что "бить" удобнее через нас. Такой себе collateral damage (сопутствующий ущерб) политики и реформ.

— По такой логике, чем ближе 2019 год, тем сильнее будет давление на вас.

— Да, мы это понимаем.

— Такое к вам внимание не отпугивает клиентов?

— Слава богу, нет. Они в курсе происходящего в стране.

— Мы когда-то с удивлением обнаружили, что экс-депутат Эдуард Прутник продал часть бизнеса тут и купил компанию по добыче алмазов в Африке. Не планируете реализовать такую модель?

— Нет. Наш бизнес остается в Украине, нам здесь комфортно. К тому же отсюда мы можем инвестировать в активы любых стран. Сегодня я покупаю украинские бумаги, завтра могу купить облигации хорватского Agrokor, послезавтра – облигации Суринама и т.д. (Мы, кстати, облигации Суринама уже покупали. Много для себя узнали интересного, работая над инвестиционным тезисом. Это была успешная инвестиция). И, конечно, Украина с ее потенциалом – это сегодня одна из лучших стран для инвестирования.

— Сегодня как раз KPMG разослало отчет, что Украина - хорошее место для размещения контрактного производства.

— Мы своих работников очень ценим и платим им конкурентные зарплаты, которые, если сравнивать по располагаемому доходу (а именно так нужно думать), ничем не отличаются от тех, какие бы они получали в развитых странах за эту же работу. Только качество жизни при таком же располагаемом доходе здесь и там -- совершенно разное.

Наш ключевой персонал находится в Киеве. Большинство наших сотрудников прошли школу в международных банках и компаниях по управлению активами, работая за рубежом, многие имеют международное образование. Среди соискателей на работу к нам часто обращаются иностранцы, и у нас уже довольно много иностранцев в штате. Это люди, которые закончили модные "принстоны" и "стенфорды" и проработали в "ситибанках" и "дойчебанках". В общем, наш коллектив в Украине ничем не отличается от коллективов западных инвестбанков, которые, как минимум, занимаются регионом.

— А структура бизнеса группы в Украине не менялась?

— Структура бизнеса та же. Если мы говорим об украинской части, то она состоит из нескольких направлений. Это управление активами - fee (комиссионный) бизнес. Существенную часть в нем занимает управление пенсионными фондами.

Еще у нас есть торговец ценными бумагами и банк "Авангард" – вопреки всем "зрадам", небольшой банк с прозрачной бизнес-моделью и отчетностью. Вы можете посмотреть, сколько "Авангард" зарабатывает и пересчитать (а это главное) возврат на капитал.

— Вы ранее не раскрывали финансовые показатели группы, но в прессе мелькала информация о ежегодной чистой прибыли в $150 млн.

— Это, конечно, лестная оценка, но неправдивая. Ежегодная прибыль группы, к сожалению, намного скромнее. Как частная компания, мы ее не публикуем, но раскрываем нашим иностранным контрагентам по запросу.

— Сколько всего у ICU активов в управлении?

— Сейчас более $500 млн.

— А какова их динамика?

— Если говорить о динамике роста активов под нашим управлением за последние пять лет, то среднегодовой прирост составляет около 25%. Рост связан с положительным инвестиционным результатом, запуском новых продуктов и M&A сделками, увеличившими активы под управлением.

— Перейдем к макропрогнозам. По вашему мнению, удастся ли Украине в 2018-2019 году оторваться от 2%-го роста ВВП и вырасти сильнее, сохранив макростабильность?

— Думаю, максимум, до 3-4%. К сожалению, пока Украина не перейдет к каким-то активным действиям для роста экономики, то так и будет оставаться заложником мировых макротрендов. Украина - сырьевая страна. На наш взгляд, в этом году в мире будет продолжаться рост большинства сырьевых позиций против доллара. (Можно говорить, что это будет ослабление доллара, но я бы предпочел говорить о росте основных сырьевых рынков.) На фоне этого будет рост недолларовых валют, в первую очередь, на рынках, которые развиваются, так как они, в основном, и являются сырьевыми. Эти рынки и будут получать от данного роста выгоду. Это глобальный макротренд, который станет лейтмотивом 2018 года для инвесторов.

— Вы ожидаете укрепления гривни к доллару?

— Против сегодняшнего уровня – да (на момент интервью официальный курс 28,7775 грн/1– ИФ). И на фоне этого - увеличение цен на металл и железную руду. Мы прогнозируем, что цены на нефть будут продолжать расти и составят в среднем по году от $65 до $70 за баррель.

—А какова в ваших прогнозах роль МВФ? Предполагают ли они продолжение финансирования Фонда и других МФО?

— Это ключевой вопрос в моем понимании для выживания страны. Напомню, МВФ никого не спасает, он просто "покупает" время, чтобы Украина начала себя спасать самостоятельно, а МВФ дает Украине просто некую определенность и предсказуемость на короткие периоды времени.

— То есть вы считаете, что в первом полугодии мы получим транш МВФ?

— Я надеюсь, что все так и произойдет. По крайней мере, это сценарий, в который мы верим и с учетом которого принимаем инвестиционные решения.

— Какие из такого макровидения вы видите основные инвестиционные идеи на 2018 год в этой стране?

— Если мы исходим из того, что МВФ у нас будет, то на фоне двух трендов – долларовой кривой и движения стоимости денег – можно ожидать снижения доходности в корпоративных бумагах украинских эмитентов.

— До скольких? Если государство размещает ОВГЗ под 16,5% годовых?

— Я говорю о евробондах. Доходность еврооблигаций "Метинвеста" порядка 9%, ДТЭК – около 9,5%, то есть, в принципе, плюс-минус близка... При этом доходность еврооблигаций "Кернел" -- 5,6%, МХП -- 3,7%.

— По оценке акционерного капитала, мне кажется, они будут рядышком сейчас.

— При чем здесь акционерный капитал? Вы абстрагируйтесь от этого. "Кернел" -- супер-бизнес, зарабатывает деньги, отличная бизнес-модель, но земля в аренде. На мой взгляд, кредитный рейтинг у "Метинвеста" должен быть сопоставимым с "Кернелом". Потому что с точки зрения бизнес-модели один торгует зерном, другой – металлом. Все идет на экспорт, все является привязанным к commodities, которые сейчас растут вверх. Себестоимость продукции, дай Бог, не сильно вырастет. Есть маленькая разница в левередже у компаний: два раза у "Метинвеста" против около полутора у "Кернел", но это не так существенно. Для кредиторов есть разница в левередже между тремя и пятью, а разница между одним и трем не очень большая, так как в обоих случаях она посильная.

Разница в доходности этих бумаг – 4 процентных пункта. Спрэд в доходностях между "Кернел" и "Метинвест" или "Кернел" и "ДТЭК" снизится. А даже 2 процентных пункта снижения доходности пятилетней бумаги - это неплохое ралли к существующей цене.

Это что касается украинских бумаг. А с точки зрения глобальных рынков, как я уже говорил, это валюты развивающихся рынков плюс движимые commodities истории, начиная от Glencore и заканчивая Rio Tinto, Vale и так далее…

— Исходя из вашего прогноза укрепления гривни, вы считаете, что заход иностранных банков летом и осенью прошлого года в покупку именно гривневых госбумаг был правильным?

— Да, считаю. Я вам больше скажу, и на сегодняшний день существует довольно большой спрос на длинную гривневую бумагу. Да, она будет волатильной, да, ее владельцы с точки зрения "mark-to-market" (переоценка по рынку -- ИФ) будут себя чувствовать какой-то период времени не совсем комфортно. Но они покупают для того, чтобы держать эти бумаги, у них есть среднесрочный взгляд, включающий программу МВФ, другие позитивные вещи.

— Новой реструктуризации внешнего госдолга не будет?

— Думаю, что нет, это несерьезно. Конечно, если сравнивать золотовалютные резервы Украины с предстоящими выплатами и с потенциальными выплатами, которые у страны могут возникнуть по спорам с РФ вокруг еврооблигаций на $3 млрд и поставок газа на $2 млрд, то становится страшновато. Все пока занимаются тактикой, хотя нужно заниматься стратегией.

— И все же политический фактор вы совсем не учитываете?

— А зачем его учитывать? В моем понимании, если все не взрывается с макроэкономической точки зрения, то эта инвестиционная идея работает. Это старейший бизнес -- долговые расписки и долги. Он может быть не создает космические технологии, но как минимум теоретически может финансировать создание таковых. Возможно, я бы хотел их создавать, но умею что умею. А с рынком distress-долга я работаю очень давно и провел на нем много сделок. Те же "Велика Кишеня", банк "Надра", Кредитпромбанк, ПУМБ и многие другие.

— А вот "Донецксталь". Она "взорвалась" даже не политически, а физически от военных действий.

— Она частично "взорвалась".

— То есть даже в таком случае есть какие-то возможности возвращения долгов?

— Да, мы активно на это смотрим.

— И военный риск инвесторами тоже может приниматься?

— Вопрос цены. А дальше – переговоры. Понятно, что если должник говорит, что "мы не будем платить по долгам, потому что не хотим", то это неправильная позиция. Но когда должники говорят, что "так вот с макроситуацией получилось, бизнес был гривневый, пассивы -- долларовыми, а мы – слишком оптимистичными, но хотим поднять бизнес", то так можно разговаривать. Мы даже можем дать денег в капитал, помочь реструктуризировать бизнес. Нам, в конце концов, нужна доходность на собственный вложенный капитал, а не чужой бизнес. Бывают ситуации, когда кроме как забрать актив, другой возможности нет, но это худший сценарий.

Почему американская экономика восстанавливается после кризисов гораздо быстрее, нежели европейская или, тем более, японская? Потому что у них процесс перезагрузки автоматизирован. Там не заплатил по долгам -- банкротство: все продали, поделили, поехали дальше. Так оно работает, потому что это по-честному. А когда ты начинаешь всю эту тягомотину с судами, с неуплатой долгов, с реструктуризацией долга под 1% на сто лет… Это все о чем? Например, госбанк реструктуризирует долг под 1%, но ведь у него ж пассив стоит 17%! Да, он формально для Генпрокуратуры ничего не списал, но ведь он 16% в год "минусит" на этом активе.

— Короче, Генпрокуратуру надо запустить в Америку. Но это шутка. Вы работали с distress-активами, многое изучали, покупали кредитные портфели, например, портфель Эрсте Банка.

— Мы многие портфели покупали…

— Но пока это частные сделки. А с государством в лице Фонда гарантирования вкладов физлиц вы уже работаете?

— Мы подавали заявку на аукционы по продаже активов, которые организовывали американские площадки по заказу Фонда.

— Как проходил этот процесс?

— Мы подписали все документы, заплатили необходимые взносы и энное количество месяцев разбирались в этом всем счастье. В результате пришли к выводу, что с той минимальной ценой, которая была установлена, нам это неинтересно. Продавались какие-то земельные участки под застройку, какие-то магазинчики, еще что-то… Входя в такие портфели, нужно понимать, что потом надо будет заниматься восстановлением стоимости: ездить, разговаривать… Если бы это стоило дешевле существенно, может быть тогда мы сказали "да". А так эта овчинка выделки не стоила, о чем мы всем написали. Сказали большое спасибо, дав детальный фидбэк, почему мы, проделав работу, считаем, что это нам неинтересно. После этого нам перезвонили и сказали, что мы были единственные, кто детально рассказал, почему отказался от покупки. Но продолжаем следить за этим и будем ждать прозрачных понятных процессов.

— А чьи частные портфели вы покупали? Можете какие-то крупные сделки назвать.

— Мы покупали разные портфели, например, украинский портфель корпоративных кредитов Эрсте Банка. Среди наших партнеров по кредитным синдикатам есть крупнейшие международные финансовые институты, включая ЕБРР и Мировой банк.

Чтобы в этом бизнесе тебя воспринимали либо твои сокредиторы, либо заемщик, то ты должен владеть долгом определенного размера. Когда ты приходишь к какой-либо крупной индустриальной группе и говоришь "отдайте мне три "рубля", – они не реагируют. Но когда ты приходишь и говоришь: "отдайте 300" – это уже другой разговор. И редко, когда такие сделки закрываются индивидуально, как правило, идет пул.

У нас есть Ukraine recovery fund, созданный для покупки стрессовых активов. В нем и наши собственные деньги, и пул хедж-фондов. Почему они приходят к нам? – Наверное, потому, что мы единственные в Украине, кто этим занимается. Сидя в Лондоне или Нью-Йорке можно этим торговать, но в конечном итоге кто-то должен куда-то ходить, с кем-то разговаривать, иметь экспертизу в местной ситуации. Мы то же самое делаем, когда мы покупаем проблемные активы в других странах. Общаемся с местными людьми, которые владеют экспертизой.

— Как, кстати, Ukraine recovery fund наполняется?

— Это вопрос курицы и яйца. В отличие от типичной структуры хедж-фондов у этого фонда структура как у фонда прямых инвестиций, где деньги не фондируют, а дают обязательство перевести их в течение пяти дней под конкретную сделку. У нас уже есть договоренности с рядом инвесторов. Сделки сейчас в процессе проработки и коммерческих переговоров.

— А какие другие бизнесы вас интересуют? Например, зеленая энергетика.

— Да, мы смотрим и на зеленую энергетику.

— Но вы в таком состоянии, наверно уже года три.- Я на бизнес прямых инвестиций смотрю с 2001 или 2002 года, даже сделал одну инвестицию на базе ING, совместную, клубную, где ING вложил свои деньги. Та инвестиция, кстати, провалилась на кризисе. Хороший был опыт. И за все это время, работая инвестбанкиром, работая с корпорациями, я не видел ни одну инвестицию на уровне среднего бизнеса, куда бы я хотел вложить свои деньги. Понятно, что "Кернел" и подобные корпорации - это другие ситуации, но там никто такого рода сделки и не собирался заключать.

Сейчас с точки зрения прямых инвестиций, с точки зрения риск/доход, мало какая сделка считается. Когда ты приходишь к хорошей компании и говоришь, что, давайте, мы купим у вас существенный пакет по 5 EBITDA, так как вы не публичные, а публичные торгуются по 6-7 EBITDA, то эта компания думает, а зачем им продавать за 5, когда все упало и в страну никто не инвестирует. До этого акционеры зарабатывали $20 млн в год, сейчас зарабатывают $10 млн, но им в принципе хватает. И компания права, понимая, что с такой сделкой можно подождать.

Это то, с чем сталкиваются фонды прямых инвестиций, в том числе Horizon Capital: чтобы купить хороший бизнес, нужно переплатить, а в этом бизнесе переплачивать нельзя, поскольку цена входа является самым эффективным хеджем. Соответственно либо ты ничего не делаешь, либо переплачиваешь.

Работа с дистресс-долгом в Украине и в принципе в других странах отличается тем, что драйвером срока и сделок являются банки/инвесторы, которые чистят балансы, Фонд гарантирования вкладов, надеюсь, скоро начнет в большом количестве избавляться от своих активов. То есть, сделки уже происходят, должникам некуда деваться – им приходится с покупателями долгов договариваться. И, повторюсь, мы редко требуем вернуть все и сразу, мы готовы поддерживать компании, готовы вливать рабочий и акционерный капитал. Если не хватает, условно, $5 млн для финансирования оборотного капитала, мы предоставляем эти $5 млн в долг или как-то по-другому, но что-то за это просим.

— У вас такие сделки тоже есть?

— Так в этом и состоит работа с плохими активами.

— Вы сейчас активно расширяете бизнес негосударственных пенсионных фондов (НПФ). С чем это связано?

— Да, в прошлом году объем активов НПФ под нашим управлением вырос на 163% - до 406,5 млн грн. Логика расширения стандартная для бизнеса по управлению активами - постоянные расходы разбросать на большее количество активов. В бизнесе консолидации все к этому и сводится: покупаешь дополнительный денежный поток, сокращаешь операционные расходы и, таким образом, то, что было куплено, в твоих руках начинает зарабатывать больше. Мы верим в органический рост этого бизнеса. Если пенсионная реформа ускорится, мы надеемся в этом тоже поучаствовать.

— Поучаствовать в управлении средствами второго, накопительного, уровня?

— Да, это нормальные логичные ожидания.

— Ваш прогноз ситуации на внутреннем рынке корпоративных облигаций?

— Мы ожидаем, что будет активизация.

— Уже первые банки пошли…

— Это всегда так. Я этот рынок не отслеживаю, но было бы резонно предположить, что будет происходить, как происходит во всем мире и уже было много раз в Украине: первыми заемщиками являются банки, после банков - местные корпорации.

Проблема с корпорациями заключается в том, что большим компаниям выгоднее заимствовать на международных рынках или брать кредиты, краткосрочные, в той же гривне. Все сводится к стоимости фондирования. Поэтому первая волна выпуска корпоративных облигаций была не совсем успешной. Но есть бизнес ритейла, который должен финансироваться в местной валюте из-за того, что кроме товаров в обороте заложить им особо нечего. В большинстве случаев облигации для них являются резонным способом привлечения финансирования.

— Насколько должна упасть доходность государственных ценных бумаг, чтобы для инвесторов появился какой-то смысл покупать корпоративные ценные бумаги.

— Мы говорим о стоимости денег. Ставка рефинансирования Нацбанка - 16%. Можно ожидать, что на фоне инфляции ставка в этом году может еще вырасти. Если ставка растет и у банков есть безрисковый инструмент в виде госбумаг либо депозитных сертификатов Национального банка, то все остальное будет оцениваться исходя из их доходности. У заемщиков должен возникать вопрос, позволяет ли их бизнес генерировать достаточный денежный поток для обслуживания долга?

— А как могут упасть ставки по госбумагам к концу года?

— Я не исключаю, что ставка по ценным бумагам еще вырастет. Хотя первый квартал, если говорить об инфляции, которая подталкивает ставки по бумагам, всегда не показателен. Но если происходит укрепление гривни, тогда инфляционные ожидания слабеют. Поэтому я бы исходил из того, что в этой ситуации ставки в течение года, плюс/минус, будут стабильными и доходности по ОВГЗ, соответственно, тоже будут стабильными.

— Вы верите в развитие биржевого товарного рынка в Украине?

— Верю, мы готовы вкладывать в это направление деньги и поддерживать инициативы Нацкомиссии по ценным бумагам. Теперь важно, чтобы мнение регулятора и участников рынка услышали в парламенте. Отправной точкой станет принятие законопроекта №7055.

— А в биткойн вы вкладываете?

- Мы не вкладываем в биткойны как биткойны и криптовалюты как криптовалюты, поскольку для институциональных инвесторов все эти криптокошельки, горячие и холодные, хакеры - это очень нестандартные вещи. Мы ни себе, ни своим инвесторам не объясним, что после вложения, условно, $1 млн в биткойн может прийти твой айтишник с сообщением, что $1 млн украли. Мне такая постановка вопроса не нравится. В мире пока не существует инфраструктуры для институциональных инвесторов, которая бы удовлетворяла их требования, в том числе к хранению, безопасности, скорости расчета и прочее.

Понимая это, более смышленые люди сделали ETF (Exchange Traded Fund, торгуемый индексный фонд). На сегодняшний день существует ряд ETF объемом более $1 млрд на одну-две криптовалюты – биткойн и эфир. Вот этим мы торгуем. Фьючерсами на CME тоже торговали.

— А поведение цен на основной актив вам понятно?

— Нет. Мы торгуем тренд в этом конкретном случае. Много книжек написано на тему, что является драйвером тех или иных вещей в процессе инвестирования. Например, психология масс. Поэтому, торгуя конкретно этой вещью, мы торгуем просто трендом.

Я вам скажу, почему мы туда зашли – это был пример event trading до запуска фьючерса на CME. На инвесткомитетах, которых у нас три на неделе, при принятии решений о покупке мы оговариваем объем; причинно-следственную связь, почему мы это делаем; и когда мы из этого будем выходить - либо с точки зрения событий, которые должны произойти, либо с точки зрения ценовых уровней.

Когда ты торгуешь общий тренд, тебе важно установить stop loss и take profit. Допустим, падает на 40% (хотя там это очень волатильно, но с ETF не так быстро). Ты должен понимать, что ты готов потерять сумму X на этой позиции: чтобы не произошло, ты должен ее закрыть. Сложнее с тем, когда она растет. Здесь у нас мнение относительно того, какую прибыль фиксировать расходились. Я предлагал фиксировать с уровня входа на уровне 50%, а коллеги - на уровне 100%.

— 100% это для криптовалют даже как-то маловато.

— Жадность порождает бедность.

— Криптолихорадка коснулась ваших клиентов? К вам приходят с просьбой купить биткойн или посоветоваться, в какую криптовалюту лучше вложиться?

— У нас один инвестор частично вышел из фонда, чтобы перевложиться в биткойны. Если говорить обо мне, то я верю в тренд, что криптовалюты будут пользоваться все большим и большим спросом. Вопрос, какая из этих криптовалют станет той, которой все будут использовать. Это может стать self fulfilling prophecy (самоисполняющимся пророчеством): как только что-то из этих активов становится критически большим, это и произойдет.

Это точно не биткойн в моем понимании: у него есть технологические недостатки. Эфир сам по себе структурнее, он интереснее – и это та причина, по которой мы покупали эфир. Эфиром рассчитываются за большинство ICO. Но я думаю, что в конечном итоге это будет и не эфир, и не биткойн.

— Новое украинское IPO возможно?

— Если кто-то хочет покупать сельское хозяйство, то уже существуют акции "Кернела", MHP или ИМК. Или то, что будет предлагаться к IPO, должно быть очень дешевым. Но тогда зачем это продавать?

— А есть ли риск, что какой-то из уже обращающихся выпусков подорвет украинский рынок, как в свое время дефолт и мошенничество в "Мрии" негативно повлияло на все агрокомпании?

— Если вы думаете, что по каким-то причинам все уже это забыли и легко и быстро выдают торговое финансирование украинским компаниям, то вы ошибаетесь – этого не происходит. Это реально проблема.

— Последний вопрос по структуре акционерного капитала группы ICU. Есть ли какие-то планы ее менять, вам всем комфортно работать?

— Что вас конкретно интересует?

— Может, вы хотите привлечь еще каких-то партнеров или, наоборот, кто-то устал от этого давления?

- Все всегда может произойти. Но для того, чтобы привлекать капитал нужно понимать, что с ним делать. Сейчас нам хватает операционных и инвестиционных доходов для реализации наших идей. Но если завтра придет какой-то хедж-фонд или управляющий активами и скажет, что хочет купить у нас 25% по цене 2 раза акционерный капитал, то мы точно подумаем. У нас на заре компании 25% принадлежало глобальному хедж-фонду.

Может ли кто-то из наших миноритариев сказать, что он устал? Наверное, может.

— Владимир Демчишин, даже будучи министром, не отказался.

— Он был готов отказаться, но мы не хотели: ресурс же не резиновый - сначала выкупили у одного, потом выкупили у второго… Когда уходила Валерия Алексеевна (глава НБУ В.Гонтарева), это был очень болезненный процесс, потому что происходило уменьшение капитала. Мы находимся в финансовом бизнесе, а это значит, что у нас подписаны сложные договора с финансовыми институтами. В них прописаны определенные триггеры на кредитные события, один из которых – одноразовая просадка капитала. Это первое.

Во-вторых, мы же бизнес создавали не для того, чтобы он разлетелся по личному желанию каких-то людей. У нас же есть ответственность перед сотрудниками, клиентами. Перед своими семьями.

Источник: Интерфакс Украина