1. Общая характеристика рынка столовых и минеральных вод в Украине

Природная минеральная вода добывается из подземных источников и обогащена природным составом минеральных веществ. Украина имеет значительные запасы минеральных вод. Благодаря их численности и разнообразии, страна занимает одно из ведущих мест в мире, насчитывается порядка 1000 разведанных источников (для сравнения, во Франции, которая считается крупнейшим производителем минеральной воды, количество источников составляет около 1200).

Минеральная вода бывает столовая и лечебная, что определяется её составом. Столовые воды имеют низкий уровень минерализации, до 1 грамма на литр, а также малое количество некоторых биологически активных элементов (например, йода, брома, бора и пр.). Столовую минеральную воду можно пить регулярно в течение долгого времени.

Лечебно-столовые воды более насыщены минералами, их используют как по показаниям здоровья, так и для утоления жажды.

Основные тенденции на рынке минеральной воды Украины:

1. Увеличение потребления негазированной и слабогазированной воды, снижение потребления сильногазированной воды. Данный тренд наблюдается на фоне развития культуры потребления минеральной воды с ориентацией на здоровый образ жизни.

2. Рост сегмента столовых вод из-за дефицита качественной питьевой воды в некоторых регионах. В большинстве регионов Украины вода не соответствует гигиеническим нормам и требованиям. Наиболее проблемные источники воды (по эколого-гигиеническому состоянию) выявлены в Днепропетровской, Донецкой, Запорожской, Луганской, Одесской областях. Данные области размещены в южных и восточных регионах Украины, где, кроме дефицита влаги и высоких температур в теплый период года, загрязнению водоемов способствуют выбросы хозяйственно-бытовых и промышленных сточных вод без соответствующей обработки. Вода с отклонениями от санитарных норм зафиксирована также в Киевской, Николаевской, Херсонской областях. Бактериологическое загрязнение воды, превышающее государственные нормы, чаще всего наблюдается в Тернопольской, Винницкой, Кировоградской, Закарпатской, Харьковской областях.

3. Развитие рынка доставки воды (или «HOD» – home & office delivery). Первые предприятия, которые начали осуществлять доставку питьевой воды в офис и населению в крупной таре, начали функционировать в Украине в начале 1990-х годов (тогда как в США такая услуга предоставляется уже более 100 лет). Сегодня население стало все чаще заказывать воду с доставкой в дома и офисы. Это стало особенно актуально во время кризиса, так как такой формат покупки воды позволяет сэкономить. Проникновение категории в офисный канал составляет более 80%, то есть, здесь рынок близок к насыщению. В то же время в сегменте домохозяйств данный показатель составляет менее 10%. На данный момент услуга доставки по-прежнему недоступна во многих небольших городах Украины. За последние несколько лет рынок доставки воды показывает рост 6-8% в год, при этом основной рост рынка приходится как раз на сегмент домохозяйств. Это, в свою очередь, способствует росту рынка негазированной воды.

4. Наращивание интенсивности конкуренции при сохранении лидерами своего конкурентного статуса. Мелкие производители вытесняются более крупными и популярными компаниями, доли которых растут.

5. Принадлежность крупнейших портфелей брендов зарубежным компаниям при преимущественном наличии в их портфелях украинских торговых марок.

6. Повышение цен на минеральную воду. Война в Украине, экономический кризис, инфляция и девальвация гривны привели к повышению цен практически на все виды товаров и услуг в стране. Это, соответственно, привело к увеличению себестоимости производства минеральной воды.

7. Повышенное внимание к дизайну, практичности и экологичности упаковки. Примером может послужить ТМ «Моршинская», которая постоянно расширяет свою линейку продукции новыми форматами и совершенствует уже существующую продукцию – в 2012 году была выпущена бутылка формата «Спортик», которая нацелена на детскую аудиторию, в 2016 году – бутылки с тематическим дизайном «Герои Star Wars» и с героями мультфильмов, в 2017 году – премиальная бутылка в стекле, которая помогла укрепить позиционирование компании как еnvironmentally friendly и т.д.

8. Выход рынка в онлайн, продвижение товара в Интернете, высокая активность в социальных сетях.

9. Социальная активность брендов. Компании проводят различные мероприятия, конкурсы и акции, принимают участие в фестивалях, выступают в качестве спонсора различных ивентов, привлекают знаменитостей, блоггеров и других общественных деятелей для рекламы продукции и т.д.

Факторы влияния на украинский рынок минеральной воды:

1) Культура потребления минеральной воды. В Украине довольно низкий уровень потребления бутилированной воды – порядка 40-46 л на человека в год, что в несколько раз меньше по сравнению с другими европейскими странами, где на душу населения приходится около 120-170 л. В перспективе, культура потребления воды в нашей стране (в особенности негазированной) будет и дальше развиваться под влиянием мирового тренда здорового образа жизни. Это будет увеличивать спрос и, соответственно, производство.

2) Неблагоприятная экологическая ситуация и низкое качество питьевой воды в стране формируют стабильный и усиливающийся спрос на минеральную воду.

3) Уровень благосостояния населения. Нестабильная экономическая ситуация в Украине повлекла за собой снижение покупательской способности населения. Это негативно отобразилась на объемах потребления бутилированной воды высокого ценового сегмента, так как в условиях кризиса население прибегает к экономии.

4) Реклама. Компании увеличивают бюджеты на рекламу. Согласно данным Всеукраинской рекламной коалиции в 2021 году отмечается рост прямой рекламы на ТВ, наружной рекламы и Интернет-рекламы на 15-20% (по сравнению с годом ранее).

5) Война между Украиной и Россией. Война вызвала ажиотаж на бутилированную питьевую воду. У крупных производителей питьевой воды заканчиваются заготовки, из которых выпускают бутылки и жестяные банки, а также пленка и крышки. В Украине три основных производителя, которые их снабжают. Эти компании находятся в Днепре и Харькове. Последний город до мая находился под постоянными обстрелами, потому ближайшие месяцы уйдут на оценку ущерба и восстановление.

Проблемы развития:

Основной проблемой рынка (для новых игроков) является трудность вхождения на рынок, которая кроется в том, что рынок довольно консолидирован, а также имеет признаки монополистической конкуренции компании ИДС. Действующие операторы прочно удерживают свои позиции, отмечается острая конкуренция за лояльность потребителей.

Логистика. Проблемы с логистикой не только в плане комплектующих, но и с доставкой готового продукта. Когда началась война, часть транспортных компаний приостановили работу, затем некоторые участки дороги стали опасны для проезда. Их объезд и очереди на блокпостах увеличивают расходы по доставке в два раза. Помимо этого, существенно выросли расходы и снизилась доступность топлива. Еще одна проблема с водителями фур, потому что порядка половины сейчас служит в территориальной обороне и ВСУ.

К числу проблем рынка также можно отнести неоднозначность и неясность некоторых правовых положений и норм, недостаточный уровне государственного контроля, который приводит к недобросовестной конкурентной борьбе. Появляются фирмы-однодневки, которые выпускают (иногда под видом брендов) воду низкого качества, что ухудшает тем самым известные марки.

2. Производство и ёмкость рынка столовых и минеральных вод в Украине в 2017 – 2021 гг.

Емкость рынка минеральных и столовых вод в 2017-2021 гг. демонстрирует рост в обоих сегментах. Газированная вода за этот период увеличила объёмы на 5,46%.

Таблица 1

Общие показатели рынка столовой и минеральной газированной воды Украины в 2017- 2021 гг., в натуральном выражении, млн. дал

|

Показатель |

2017 |

2018 |

2019 |

2020 |

2021 |

|

Производство |

73,86 |

84,24 |

88,46 |

85,59 |

89,13 |

|

Экспорт |

0,59 |

0,64 |

0,56 |

0,61 |

1,23 |

|

Импорт |

4,90 |

5,01 |

6,64 |

7,10 |

9,21 |

|

Емкость рынка |

78,17 |

88,61 |

94,54 |

92,08 |

97,11 |

|

Темп прироста, % |

13,4% |

6,7% |

-2,60% |

5,46% |

Источник: данные Государственной службы статистики Украины, ВЭД, оценка Pro-Consulting

Анализируя общие показатели рынка минеральной негазированной воды в натуральном выражении, можно сделать вывод, что рост сегмента был более стремительным. Рынок за 2017-2021 вырос на 14,50%.

Таблица 2

Общие показатели рынка минеральной негазированной воды Украины в 2017-2021 гг., в натуральном выражении, млн. дал.

|

Показатель |

2017 |

2018 |

2019 |

2020 |

2021 |

|

Производство |

45,41 |

53,82 |

62,29 |

59,30 |

61,87 |

|

Экспорт |

6,67 |

6,36 |

6,14 |

6,22 |

5,32 |

|

Импорт |

0,68 |

0,89 |

0,95 |

0,94 |

1,29 |

|

Емкость рынка |

39,42 |

48,35 |

57,1 |

54,02 |

57,84 |

|

Темп прироста, % |

22,7% |

18,1% |

-1,05% |

37,23% |

Источник: данные Государственной службы статистики Украины, ВЭД, оценка Pro-Consulting

В Украине объемы производства минеральной газированной воды значительно выше, нежели объемы выпуска негазированной воды. В 2018 году сегмент негазированной воды вырос на 19% по сравнению с 2017 годом, а газированной – на 14%. В 2021 году операторы рынка продолжили наращивать выпуск воды, это обусловлено повышением внутреннего спроса, темп прироста негазированной воды составил 4%, газированной – только 2%.

Диаграмма 1

Динамика производства минеральных вод (газированных и негазированных) в Украине, 2017-2021 гг., в натуральном выражении, млн. дал

*при расчёте не учитывался код «Воды газированные другие», т.к. под ним производят сладкие воды и лимонады

Источник: данные операторов, Государственной службы статистики Украины, оценка Pro-Consulting

В 2020 году выпуск всех видов вод снизился, что обусловлено карантинными ограничениями деятельности предприятий. В 2021 году производство взросло на 4,4%.

В денежном выражении динамика объемов производства газированной и негазированный воды в анализируемый период соответствовала динамике в натуральном выражении.

Инфляционные процессы и рост себестоимости привели к ощутимому повышению цен на минеральную воду. Так, в 2019 году по сравнению с 2017 годом, средние цены производителей выросли на 19% в сегменте негазированных вод и на 31% в сегменте газированных.

Диаграмма 2

Динамика производства* минеральных вод (газированных и негазированных) в Украине, 2017-2021 гг., в денежном выражении, млрд грн.

*производство в денежном выражении рассчитано на основании экспортных цен

Источник: данные Государственной службы статистики Украины, оценка Pro-Consulting

В 2020 года цены производителей немного снизились (в пределах 2% по сравнению с 2019 годом). В 2021 году произошел рост рынка в денежном выражении, связанный с изменением курса валют и рыночной конъюнктуры.

3. Внешняя торговля на рынке столовых и минеральных вод в Украине

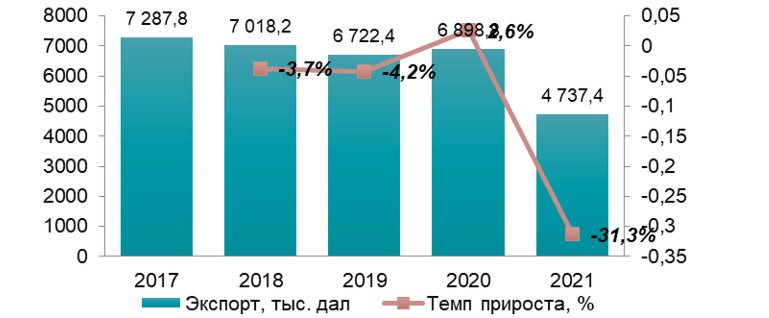

Экспорт минеральной воды до 2020 г. снижался в натуральном выражении, в 2019 г. по отношению к 2017 объём экспорта уменьшился на 8%. В 2020 году экспорт немного вырос, а в 2021 году снизился на 31,3 %. При оценке из общего объёма экспорта исключались поставки льда, кипятка и технической воды.

Диаграмма 3

Экспорт минеральной воды из Украины, в 2017- 2021 гг., в натуральном выражении, тыс. дал

Источник: данные Государственной службы статистики Украины, Фискальной службы Украины, данные операторов,

оценка Pro-Consulting

Экспорт воды из Украины составляют два вида товаров – минеральная вода в бутылках и питьевая вода, которая идёт наливом. Потребителями второго вида воды являются компании, обеспечивающие припасами судна или сами эти судна.

Основными получателями выступают транспортные компании, а также крупные молдавские компании-дистрибуторы продуктов питания.

Основные компании-получатели в 2017-2021 гг.:

- «Georgia Sea Ways»

- «DOUBLE A SHIPPING» LLC

- SRL «LUX PROBA GRUP»

- «Black Sea Transport Alliance»

- «REGINE MANAGEMENT» S.A.

- ООО «ШЕРИФ»

- «IRON DESTINY» LTD

- «Пароходство БМФ» АД

Поскольку покупателями выступают логистические компании, страной получения часто значится страна приписки судна, именно поэтому лидируют такие страны, как Панама, Либерия, Маршалловы острова, а в 2017 – Литва.

Импорт имеет отличную от экспорта динамику – рост в 2018-2019 с последующим падением. Уменьшение объёмов в 2020 года вызвано карантинными ограничениями (в т.ч. ограничением работы заведений питания, кинотеатров, отменой фестивалей) и имеет временный характер. В 2021 году импорт взрос на 31,0%

Диаграмма 4

Импорт минеральной воды в Украине, в 2017-2021 гг., в натуральном выражении, тыс. дал

Источник: данные Государственной службы статистики Украины, Фискальной службы Украины, данные операторов, оценка Pro-Consulting

Географическая структура поставок за исследуемый период изменялась незначительно – основные страны-поставщики остались те же (кроме России, которая после 2017 года потеряла свои позиции), только их доли различаются в каждом году. Лидирует Грузия, откуда поставляются популярные воды «Боржоми», «Набеглави» и прочие.

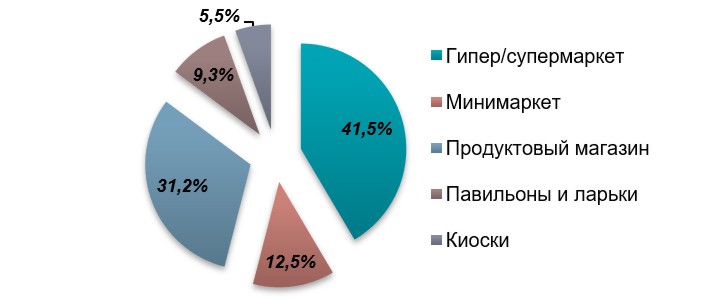

4. Каналы сбыта продукции на рынке: перечень существующих каналов и их краткое описание

Традиционно, крупнейшими каналами сбыта безалкогольных напитков (в том числе, минеральной воды) являются гипер/супермаркеты (41,5%) и продуктовые магазины (31,2%). В каналах торговли за последние несколько лет отмечается рост продаж и важности канала современной торговли – супер/гипер/минимаркеты, при этом заметно падение всех каналов традиционной розницы не только по важности, но и в натуральном и денежном выражении.

Объясняется это, в первую очередь, уровнем цен, который в традиционных каналах торговли (продуктовых магазинах, ларьках и т.д.) выше и растет быстрее, нежели в современной рознице. Кризис и снижение покупательской способности заставляет потребителей совершать покупки в более дешевом магазине. Во-вторых, ценовые акции и распродажи, которыми стимулируют продажи в сетевых магазинах, переманивают потребителей из других каналов торговли. В-третьих, это широкий и актуальный ассортимент, которые имеет все большее значение для украинского потребителя.

Диаграмма 5

Предпочтения покупателей при выборе места покупки безалкогольных напитков (в том числе, минеральной воды), 2019-2021 гг., %

Источник: по данным операторов рынка

К другим каналам сбыта можно отнести аптеки, больницы, оздоровительные учреждения, школы, фитнес-центры, HoReCa (отели, бары, рестораны, кафе), вендинговые автоматы и т.д..

Целевая аудитория потребителей минеральной воды – широкая и охватывает порядка 70-75% населения. Оптимальными каналами продвижения минеральной воды являются:

- веб-сайт;

- продвижение в социальных сетях (Facebook, VK, YouTube);

- реклама на радио, телевидении, п печатных и электронных СМИ, наружная реклама (билборды, транспорт и т.д);

- Интернет-реклама (баннерная реклама, контекстная реклама), E-mail маркетинг;

- мобильная реклама;

- партнерская реклама;

- спонсорство, благотворительность, ивент-маркетинг;

- привлечение лидеров мнений, знаменитостей, оценка экспертами отрасли и т.д.

5. Выводы. Рекомендации. Прогнозные показатели развития рынка в 2022-2024 гг.

Резюмируя вышесказанное, можно сделать следующие выводы:

1. Рынок минеральных вод в Украине развит. Спрос практически полностью обеспечивается внутренним производством. Доля импорта незначительна и составляет менее 5%. Экспорт также осуществляется в очень малых объемах, значительная часть его – запасы питьевой воды для суден под разными флагами.

2. На рынке существует большая конкуренция. Функционируют крупные компании, которые владеют уникальными по составу водами, имеют большие мощности и, что важно, капитал, который направляют на техническое развитие, рекламу, повышение квалификации сотрудников. Таким образом, вытесняют предприятия с низким уровнем экономического развития.

3. Культура потребления минеральной воды в Украине развивается, однако уровень потребления воды все еще остается на низком уровне (по сравнению с другими европейскими странами). В последние несколько лет под влиянием мирового тренда здорового образа жизни, отмечается увеличение спроса на негазированную воду.

В 2022 году с началом войны на территории Украины рост рынка снизится, ожидается падение промышленного производства в целом на 6%. Многие заводы по производству воды и сырья остановили полностью или частично свою деятельность. Единственный в Украине завод Coca-Cola, расположенный в Большой Дымерке Киевской области, попал под обстрелы. Его остановили в первый день войны. Сколько времени понадобится на восстановление – неизвестно. Завод является одним из самых крупных в регионе заказчиков украинского сырья.

Грузинская компания IDS Borjomi Georgia полностью приостановила работу двух заводов, где разливается вода «Боржоми», в апреле 2022 года, так как контрольный пакет акций (55,8%) принадлежит консорциуму Альфа-Групп, владельцы которого – российские олигархи, попавшие под западные санкции. Новым совладельцем производителя минеральной воды станет грузинское правительство. Как сделка будет совершена, правительство, как владелец контрольного пакета, сможет участвовать в управлении производителем и восстановить розлив воды. Однако, в Украину поставки могут не возобновиться в ближайшее время из-за существующих сейчас высоких затрат на логистику (доставка по морю).

Представленный ниже прогноз базируется на том, что в 2022 из-за войны будет падение промышленного производства.

Диаграмма 6

Прогнозные показатели развития на рынке в 2020-2023 гг.

Источник: оценка Pro-Consulting

Рекомендации по выходу нового оператора на рынок:

1. Разработка сбалансированного портфеля продукции. Акцент на негазированной воде, так как данный сегмент рынка растет быстрее (чем сегмент газированной воды) и под влиянием тренда здорового образа жизни будет продолжать свой рост.

2. Акцент на воды в ПЭТ-бутылках объемом 0,5 л и 1,5 л, которые являются наиболее популярными в Украине. Также набирает популярность объём 0,7 (0,75), он тоже должен быть обязательно представлен в ассортименте. Параллельный запуск воды премиум-сегмента в стекле металлической банке.

3. Основной канал сбыта – крупные розничные сети, сети заведений питания, крупные кейтеринговые компании. Для воды премиум-сегмента, лечебной и лечебно-столовой воды – санатории, базы отдыха, а также рестораны, которые расположены в курортных регионах.

4. Поставки компаниям, которые обеспечивают транспортные организации – это канал с постоянным спросом и крупными поставками. Для производителя и крупного дистрибутора это один из основных каналов сбыта.

5. Формирование системы ценностей бренда – для производителя. Выбор брендов с ярким месседжем, сформированным имиджем – для дистрибуторов.

6. Агрессивный маркетинг, инвестиции в рекламу и продвижение для формирования узнаваемости бренда в выбранном регионе развития – производителю или дистрибутору бренда. Учитывая широкую целевую аудиторию продукции, необходимо задействовать наиболее эффективные каналы продвижения, среди которых реклама на ТВ, наружная реклама, реклама на радио и т.д. Особого внимания заслуживает сегодня реклама в социальных сетях, которая позволяет сформировать положительный имидж, создать целевой трафик, отслеживать отзывы и мнения потребителей.

7. Формирование лояльности к бренду и эмоциональной привязанности через спонсорство, благотворительность, участие в спортивных мероприятиях, реализация проектов по защите природы и другое. Это важный момент как для производителя, так и для импортёра.