Ряд СМИ и финансовых институций подготовили к этой дате специальные материалы. МВФ посвятил данной теме одну из глав своего «Всемирного экономического прогноза», в которой подробно, на 30 страницах с графиками и внушительным списком источников разбирает причины, прохождение и последствия кризиса. Авторы исследовали 180 стран с самым разным уровнем экономического развития.

Одни из основных выводов, вынесенный авторами в начало главы – экономический ущерб понесли все страны, независимо от того, пережила ли та или иная страна банковский кризис в 2007-2008 годах. Основная причина этого – замедление притока инвестиций, сопровождавшееся длительной нехваткой долгосрочного капитала и общей производительности относительно докризисного периода. Те страны, финансовая система которых была менее устойчивой, понесли более существенные потери. Там, где для стабилизации применялись радикальные меры, последствия кризиса удавалось смягчить.

На состояние производства в разных странах влияли, в числе прочено, факторы, связанные с ослаблением совокупных инвестиций. Заметным исключением из этого правила стал Китай, где доля инвестиций в ВВП выросла с менее 40 процентов в предкризисные годы до почти 50 процентов после кризиса, что обусловлено использованием кредитных средств для расширения инфраструктуры, строительства жилой и коммерческой недвижимости, а также корпоративных капиталовложений.

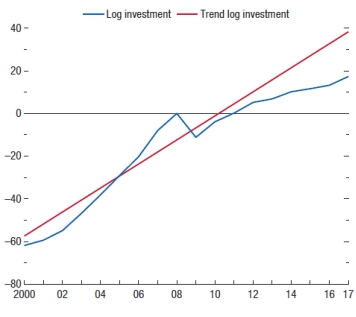

Недостаток инвестиций, возможно, был следствием отсутствия доступа к кредитам после кризиса или слабых ожиданий будущего роста и прибыльности. Данные, приводимые в исследовании, свидетельствуют о нехватке инвестиций по сравнению с докризисным периодом. На рисунке ниже показано среднее значение отклонений относительно предкризисных тенденций для всех экономик. К 2017 году, инвестиции в среднем были примерно на 25 процентов ниже предкризисного тренда.

Рис. 1 Сравнение зафиксированных инвестиций (синий) с докризисным уровнем (красный)

Источник: расчеты МВФ

Примечание: уровень 2008 года принят за ноль

Последствия падения инвестиций

Сокращение инвестиций имело два важных последствия, объясняющих, почему восстановление после кризиса было настолько медленным, - это дефицит основного капитала и медленное внедрение технологий. Дефицит капитала по сравнению с докризисными тенденциями очень существенный. Почти 80 процентов экономик, переживших банковский кризис в 2007-2008 годах, испытывали нехватку капитала по сравнению с докризисными периодом. Среди экономик без банковского кризиса в 2007-2008 годах основной капитал примерно на 65 процентов ниже, чем он был бы, если бы накопление капитала следовало за экстраполированным докризисным трендом. На отраслевом уровне эти дефициты капитала широко распространены и выходят за рамки строительного сектора, который подвергся коррекции после предкризисного бума.

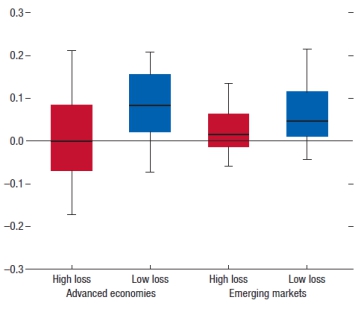

Второе возможное последствие вялых инвестиций - медленное внедрение технологий в той мере, в которой новые технологии воплощаются в оборудовании. После кризиса оно замедлилось, равно как и обновление основного капитала с использованием технологий. Это становится очевидным, если взглянуть на показатели, непосредственно связанные с внедрением инноваций и технологий. Данные по основным инвестиционным затратам на исследования и разработки в разных странах показывают, что в тех странах, где производство упало, происходило более медленное увеличение доли исследований и разработок в ВВП. Это особенно заметно среди стран с развитой экономикой (рисунок 2).

Рис. 2 Изменения в расходах на научные исследования и разработки, по выходу и группам стран (в процентах от ВВП)

Источник: Всемирный банк, база данных World Development Indicators, расчеты МВФ

Примечание: Бары показывают разницу в средних значениях между 2014-16 и 2011-13 гг. На гистограмме показан интерквартильный диапазон, а линии отображают меньший максимального (минимального) и +/- 1,5 значения верхнего (нижнего) диапазона квартилей. Высокие (низкие) потери показывают потери выше (ниже) среднего по сравнению с докризисным трендом.

В качестве примера замедления внедрения инноваций и технологий среди стран, пострадавших в результате кризиса, рассматривается внедрение промышленных роботов - класса технологий автоматизации, о котором сейчас много говорят. Ожидается, что роботы будут замещать человеческий труд во все большем числе задач.

Изучение данных по промышленным роботам показывает, что среднее изменение т.н. «плотности», т.е. поставок роботов в расчете на тысячу часов работы, в посткризисный период было выше в странах с меньшими посткризисными потерями в производстве.

Как и в случае с общей мерой инноваций (расходы на исследования и разработки), разрыв в показателях «плотности» роботов между странами с высокими и низкими доходами выше среди стран с развитой экономикой, чем среди развивающихся рынков. В рамках обобщенных более медленных инвестиций в посткризисный период внедрение роботов, возможно, было затронуто более негативно в странах, в большей степени пострадавших от кризиса. Эти «подавленные инвестиции» скорее замедляют автоматизацию, чем способствуют сохранению рабочих мест.

Данные и прогноз для Украины

Одновременно с «Всемирным экономическим прогнозом» МВФ опубликовал базу данных, в которой можно сделать выборку по разным странам и параметрам. Данные по Украине свидетельствуют, что экономика так и не вышла на докризисный уровень. Если в 2008 году ВВП в текущих ценах составил 188,24 млрд долл, то в 2017 году достиг лишь 112,128 млрд долл, причем в 2015-2016 годах составлял половину докризисного уровня (90 млрд долл). Рекордным по падению ВВП стал 2009 год (-15,136%), по росту – 2011 (5,466%). Инвестиции так и не вернулись на докризисный уровень – если в 2008 году инвестиции составляли 27,4% ВВП, то в 2017 году – 20,7%, причем и 2014-2015 годах инвестиции составляли 13-15% ВВП.

На ближайшие годы МВФ прогнозирует рост ВВП чуть выше 3%. Инвестиции также несколько вырастут, но несущественно. Если все будет складываться оптимистично, то к 2023 году ВВП Украины достигнет уровня 2012-2013 годов.

Табл. 1 Показатели экономики для Украины за 2008-2017 гг и прогноз на 2018-2023 гг.

|

год |

ВВП, постоянные цены, млрд. грн |

ВВП, пост. цены, процентное изменение |

ВВП, текущие цены, млрд. грн |

ВВП, текущие цены, млрд доллары США |

ВВП, дефлятор |

ВВП per capita, пост. цены, грн |

ВВП per capita, текущие цены, грн |

ВВП per capita, текущие цены, доллары США |

ВВП на основе покупат. способн. (PPP),% от мирового |

Общие инвестиции, процент ВВП |

Валовые нац. сбережения Процент ВВП |

Инфляция, ср. потр. цены Процентное изменение |

|

2008 |

1268,546 |

2,243 |

990,819 |

188,24 |

78,107 |

27599,053 |

21556,695 |

4095,441 |

0,485 |

27,393 |

20,612 |

25,201 |

|

2009 |

1076,533 |

-15,136 |

947,042 |

121,552 |

87,971 |

23514,025 |

20685,632 |

2654,986 |

0,413 |

17,068 |

15,644 |

15,9 |

|

2010 |

1079,346 |

0,261 |

1079,346 |

136,011 |

100 |

23670,803 |

23670,803 |

2982,814 |

0,393 |

20,873 |

18,654 |

9,365 |

|

2011 |

1138,338 |

5,466 |

1299,991 |

163,161 |

114,201 |

25044,122 |

28600,586 |

3589,632 |

0,398 |

22,437 |

16,158 |

7,958 |

|

2012 |

1141,055 |

0,239 |

1404,669 |

175,707 |

123,103 |

25148,492 |

30958,462 |

3872,534 |

0,387 |

21,716 |

13,568 |

0,565 |

|

2013 |

1140,75 |

-0,027 |

1465,198 |

179,572 |

128,442 |

25212,229 |

32383 |

3968,797 |

0,374 |

18,489 |

9,29 |

-0,261 |

|

2014 |

1066,001 |

-6,553 |

1586,915 |

132,343 |

148,866 |

24930,039 |

37112,398 |

3095,05 |

0,338 |

13,396 |

9,533 |

12,1 |

|

2015 |

961,821 |

-9,773 |

1988,544 |

90,939 |

206,748 |

22582,782 |

46689,41 |

2135,182 |

0,295 |

15,933 |

17,654 |

48,684 |

|

2016 |

985,299 |

2,441 |

2385,367 |

93,349 |

242,096 |

23230,021 |

56238,892 |

2200,851 |

0,293 |

21,724 |

20,231 |

13,913 |

|

2017 |

1010,173 |

2,525 |

2982,92 |

112,128 |

295,288 |

23928,223 |

70657,179 |

2656,01 |

0,29 |

20,749 |

18,886 |

14,443 |

|

2018 |

1045,922 |

3,539 |

3421,349 |

126,39 |

327,113 |

24529,732 |

80239,956 |

2964,193 |

0,29 |

18,782 |

15,677 |

10,928 |

|

2019 |

1074,528 |

2,735 |

3809,113 |

132,928 |

354,492 |

25327,239 |

89783,006 |

3133,196 |

0,287 |

19,215 |

15,324 |

7,328 |

|

2020 |

1107,024 |

3,024 |

4244,042 |

141,824 |

383,374 |

26237,502 |

100587,77 |

3361,357 |

0,285 |

20,13 |

16,623 |

5,974 |

|

2021 |

1142,972 |

3,247 |

4730,922 |

151,76 |

413,914 |

27253,011 |

112804,09 |

3618,556 |

0,285 |

21,07 |

17,522 |

5,848 |

|

2022 |

1180,249 |

3,261 |

5243,62 |

162,726 |

444,281 |

28297,499 |

125720,33 |

3901,506 |

0,284 |

22,022 |

18,66 |

5,343 |

|

2023 |

1220,505 |

3,411 |

5792,802 |

174,316 |

474,623 |

29424,506 |

139655,55 |

4202,48 |

0,283 |

22,855 |

19,795 |

5,243 |

Источник: International Monetary Fund, World Economic Outlook Database, October 2018

Выводы

Кризис вызвал все еще продолжающееся переосмысление характера экономических колебаний, а также роли политических мер по борьбе с экономическими спадами. Данные МВФ свидетельствуют о том, что выбор политики в преддверии кризиса и непосредственно после его окончания повлиял на посткризисные показатели производительности стран различными способами. Более сильное банковское регулирование, связанное с ограничениями на определенные аспекты банковской деятельности, как представляется, сыграло превентивную роль, снизив вероятность банковского кризиса в 2007-2008 годах. Этот вывод является актуальным в контексте текущих споров об отказе от нормативных стандартов, принятых после кризиса.

Страны с более сильными фискальными позициями, вступающими в кризис, понесли меньшие убытки, что говорит о том, что больше возможностей для политического маневра помогло бы в большей степени защитить экономику.

Внеочередные фискальные и квазифискальные действия для поддержки финансового сектора после кризиса, по-видимому, помогли уменьшить потери в среднесрочной перспективе. Экономики, которые быстро среагировали путем переоценки здоровья своих банковских систем и рекапитализации банков, по-видимому, впоследствии понесли меньшие убытки.