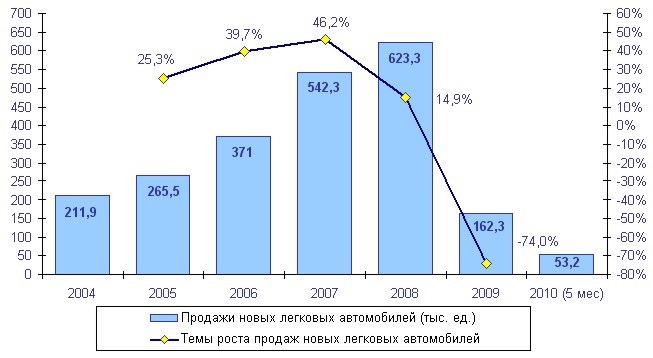

По отношению к рекордному для Украины 2008 г. продажи новых легковых автомобилей в 2009 г. сократились практически в 4 раза и упали ниже уровня 2004 г. Количество проданных автомобилей в 2009 г. составило 162,3 тыс. авто против 623,3 тыс. авто в 2008 г.

Динамика продаж новых легковых автомобилей в 2004-2010 гг.

По результатам 5 мес. 2010 г. можно судить о продолжающейся тенденции падения продаж новых легковых автомобилей. Сравнивая данный период с аналогичным периодом предыдущего года, падение продаж новых автомобилей составило 25,3%. В 2010 г. наибольшее падение зафиксировано по следующим маркам автомобилей: Opel (-87,4%), Volvo (-64,2%), Geely (-53,3%), ВАЗ (-50%), Toyota (-41,3%), Ford (-40,6%), Honda (-40,5%), Mazda (-34%). В тоже время уже прослеживается восстановление продаж по следующим автомобилям: Ssang Yong (+145%), Fiat (+97,5%), Land Rover (+89,6%), KIA (+88,6%), Peugeot (+12,8%), Daewoo (+10,6%).

Динамика продаж новых автомобилей в Украине в 2008-2010 гг. по маркам автомобилей

|

Марка

|

2008 год

|

5 месяцев 2009

|

2009 год

|

5 месяцев 2010

|

Динамика продаж

|

|||||||||

|

Место

|

Количе

ство

(ед.)

|

Доля рынка

|

Место

|

Количе-

cтво

(ед.)

|

Доля рынка

|

Место

|

Количе-

cтво

(ед.)

|

Доля рынка

|

Место

|

Количе-

-cтво(ед.)

|

Доля рынка

|

2010

к 2009

|

5 мес.

2010

к

5 мес. 2009

|

|

|

ВАЗ

|

1

|

105 103

|

16,9%

|

1

|

15 081

|

21,2%

|

1

|

32 447

|

20,0%

|

1

|

7 543

|

14,2%

|

-69,1%

|

-50,0%

|

|

ЗАЗ

|

2

|

68 019

|

10,9%

|

3

|

4 700

|

6,6%

|

3

|

11 675

|

7,2%

|

2

|

4 543

|

8,5%

|

-82,8%

|

-3,3%

|

|

HYUNDAI

|

4

|

45 625

|

7,3%

|

2

|

5 382

|

7,6%

|

2

|

13 202

|

8,1%

|

3

|

4 433

|

8,3%

|

-71,1%

|

-17,6%

|

|

KIA

|

9

|

24 881

|

4,0%

|

13

|

2 014

|

2,8%

|

7

|

8 036

|

5,0%

|

4

|

3 799

|

7,1%

|

-67,7%

|

+88,6%

|

|

CHEVROLET

|

3

|

51 926

|

8,3%

|

5

|

3 710

|

5,2%

|

4

|

9 363

|

5,8%

|

5

|

3 394

|

6,4%

|

-82,0%

|

-8,5%

|

|

MITSUBISHI

|

5

|

44 849

|

7,2%

|

7

|

2 925

|

4,1%

|

8

|

7 430

|

4,6%

|

6

|

3 164

|

5,9%

|

-83,4%

|

+8,2%

|

|

CHERY

|

8

|

27 718

|

4,4%

|

6

|

3 463

|

4,9%

|

6

|

8 483

|

5,2%

|

7

|

2 950

|

5,5%

|

-69,4%

|

-14,8%

|

|

TOYOTA

|

6

|

32 946

|

5,3%

|

4

|

4 551

|

6,4%

|

5

|

8 560

|

5,3%

|

8

|

2 672

|

5,0%

|

-74,0%

|

-41,3%

|

|

RENAULT

|

11

|

18 353

|

2,9%

|

10

|

2 523

|

3,5%

|

10

|

6 518

|

4,0%

|

9

|

2 603

|

4,9%

|

-64,5%

|

+3,2%

|

|

SKODA

|

7

|

28 435

|

4,6%

|

12

|

2 356

|

3,3%

|

9

|

6 653

|

4,1%

|

10

|

2 382

|

4,5%

|

-76,6%

|

+1,1%

|

|

NISSAN

|

10

|

21 680

|

3,5%

|

8

|

2 733

|

3,8%

|

11

|

5 911

|

3,6%

|

11

|

1 947

|

3,7%

|

-72,7%

|

-28,8%

|

|

VOLKSWAGEN

|

14

|

13 917

|

2,2%

|

14

|

1 971

|

2,8%

|

14

|

4 667

|

2,9%

|

12

|

1 517

|

2,9%

|

-66,5%

|

-23,0%

|

|

FORD

|

17

|

11 874

|

1,9%

|

11

|

2 473

|

3,5%

|

15

|

3 349

|

2,1%

|

13

|

1 468

|

2,8%

|

-71,8%

|

-40,6%

|

|

GEELY

|

15

|

13 403

|

2,2%

|

9

|

2 594

|

3,6%

|

13

|

4 671

|

2,9%

|

14

|

1 206

|

2,3%

|

-65,1%

|

-53,5%

|

|

MAZDA

|

18

|

10 386

|

1,7%

|

16

|

1 819

|

2,6%

|

16

|

3 328

|

2,1%

|

15

|

1 199

|

2,3%

|

-68,0%

|

-34,1%

|

|

HONDA

|

12

|

16 313

|

2,6%

|

15

|

1 880

|

2,6%

|

12

|

5 038

|

3,1%

|

16

|

1 118

|

2,1%

|

-69,1%

|

-40,5%

|

|

DAEWOO др.

|

13

|

14 927

|

2,4%

|

20

|

849

|

1,2%

|

18

|

2 547

|

1,6%

|

17

|

939

|

1,8%

|

-82,9%

|

+10,6%

|

|

SUZUKI

|

19

|

6 728

|

1,1%

|

18

|

1 139

|

1,6%

|

17

|

2 881

|

1,8%

|

18

|

790

|

1,5%

|

-57,2%

|

-30,6%

|

|

SSANG YONG

|

23

|

4 275

|

0,7%

|

27

|

306

|

0,4%

|

23

|

1 289

|

0,8%

|

19

|

749

|

1,4%

|

-69,8%

|

+144%

|

|

SUBARU

|

20

|

6 227

|

1,0%

|

19

|

997

|

1,4%

|

20

|

1 956

|

1,2%

|

20

|

702

|

1,3%

|

-68,6%

|

-29,6%

|

|

LEXUS

|

21

|

5 328

|

0,9%

|

22

|

641

|

0,9%

|

22

|

1 296

|

0,8%

|

21

|

670

|

1,3%

|

-75,7%

|

+4,5%

|

|

MERCEDES-BENZ

|

22

|

4 988

|

0,8%

|

21

|

661

|

0,9%

|

21

|

1 401

|

0,9%

|

22

|

483

|

0,9%

|

-71,9%

|

-26,9%

|

|

BMW

|

26

|

2 321

|

0,4%

|

25

|

420

|

0,6%

|

25

|

833

|

0,5%

|

23

|

432

|

0,8%

|

-64,1%

|

+2,9%

|

|

AUDI

|

33

|

1 351

|

0,2%

|

28

|

296

|

0,4%

|

26

|

679

|

0,4%

|

24

|

297

|

0,6%

|

-49,7%

|

+0,3%

|

|

PEUGEOT

|

25

|

2 735

|

0,4%

|

29

|

258

|

0,4%

|

29

|

571

|

0,4%

|

25

|

291

|

0,5%

|

-79,1%

|

+12,8%

|

|

FIAT

|

42

|

640

|

0,1%

|

39

|

122

|

0,2%

|

30

|

558

|

0,3%

|

26

|

241

|

0,5%

|

-12,8%

|

+97,5%

|

|

LAND ROVER

|

40

|

889

|

0,1%

|

38

|

125

|

0,2%

|

35

|

270

|

0,2%

|

27

|

237

|

0,4%

|

-69,6%

|

+89,6%

|

|

SEAT

|

24

|

2 900

|

0,5%

|

26

|

324

|

0,5%

|

24

|

1 248

|

0,8%

|

28

|

225

|

0,4%

|

-57,0%

|

-30,6%

|

|

OPEL

|

16

|

13 139

|

2,1%

|

17

|

1 694

|

2,4%

|

19

|

2 328

|

1,4%

|

29

|

214

|

0,4%

|

-82,3%

|

-87,4%

|

|

INFINITI

|

30

|

1 600

|

0,3%

|

32

|

193

|

0,3%

|

31

|

420

|

0,3%

|

30

|

147

|

0,3%

|

-73,8%

|

-23,8%

|

|

PORSCHE

|

38

|

978

|

0,2%

|

34

|

142

|

0,2%

|

34

|

282

|

0,2%

|

31

|

95

|

0,2%

|

-71,2%

|

-33,1%

|

|

VOLVO

|

41

|

675

|

0,1%

|

31

|

218

|

0,3%

|

33

|

319

|

0,2%

|

32

|

78

|

0,1%

|

-52,7%

|

-64,2%

|

|

УАЗ

|

36

|

1 121

|

0,2%

|

33

|

147

|

0,2%

|

37

|

242

|

0,1%

|

33

|

78

|

0,1%

|

-78,4%

|

-46,9%

|

|

DAIHATSU

|

34

|

1 304

|

0,2%

|

35

|

136

|

0,2%

|

36

|

249

|

0,2%

|

34

|

76

|

0,1%

|

-80,9%

|

-44,1%

|

|

LIFAN

|

37

|

1 031

|

0,2%

|

45

|

51

|

0,1%

|

43

|

126

|

0,1%

|

35

|

62

|

0,1%

|

-87,8%

|

+21,6%

|

|

SAMAND

|

32

|

1 383

|

0,2%

|

49

|

39

|

0,1%

|

49

|

73

|

0,0%

|

36

|

59

|

0,1%

|

-94,7%

|

+51,3%

|

|

CHANGHE

|

57

|

95

|

0,0%

|

41

|

96

|

0,1%

|

39

|

192

|

0,1%

|

37

|

56

|

0,1%

|

+102,1%

|

-41,7%

|

|

ACURA

|

29

|

1 700

|

0,3%

|

30

|

227

|

0,3%

|

32

|

336

|

0,2%

|

38

|

54

|

0,1%

|

-80,2%

|

-76,2%

|

|

CITROEN

|

35

|

1 277

|

0,2%

|

44

|

59

|

0,1%

|

38

|

196

|

0,1%

|

39

|

43

|

0,1%

|

-84,7%

|

-27,1%

|

|

LANCIA

|

59

|

64

|

0,0%

|

53

|

20

|

0,0%

|

50

|

72

|

0,0%

|

40

|

36

|

0,1%

|

+12,5%

|

+80,0%

|

|

ALFA-ROMEO

|

56

|

96

|

0,0%

|

51

|

30

|

0,0%

|

46

|

84

|

0,1%

|

41

|

24

|

0,0%

|

-12,5%

|

-20,0%

|

|

GROZ

|

60

|

59

|

0,0%

|

43

|

62

|

0,1%

|

44

|

111

|

0,1%

|

42

|

24

|

0,0%

|

+88,1%

|

-61,3%

|

|

JAGUAR

|

49

|

185

|

0,0%

|

48

|

40

|

0,1%

|

45

|

94

|

0,1%

|

43

|

19

|

0,0%

|

-49,2%

|

-52,5%

|

|

MINI

|

53

|

127

|

0,0%

|

54

|

18

|

0,0%

|

52

|

47

|

0,0%

|

44

|

19

|

0,0%

|

-63,0%

|

+5,6%

|

|

SMA

|

46

|

315

|

0,1%

|

56

|

14

|

0,0%

|

54

|

32

|

0,0%

|

45

|

13

|

0,0%

|

-89,8%

|

-7,1%

|

|

BENTLEY

|

58

|

79

|

0,0%

|

58

|

12

|

0,0%

|

56

|

27

|

0,0%

|

46

|

11

|

0,0%

|

-65,8%

|

-8,3%

|

|

JEEP

|

43

|

600

|

0,1%

|

42

|

73

|

0,1%

|

47

|

82

|

0,1%

|

47

|

10

|

0,0%

|

-86,3%

|

-86,3%

|

|

CHEVROLET

|

61

|

44

|

0,0%

|

61

|

7

|

0,0%

|

61

|

12

|

0,0%

|

48

|

9

|

0,0%

|

-72,7%

|

+28,6%

|

|

CADILLAC

|

51

|

146

|

0,0%

|

46

|

46

|

0,1%

|

48

|

74

|

0,0%

|

49

|

8

|

0,0%

|

-49,3%

|

-82,6%

|

|

DADI

|

44

|

421

|

0,1%

|

47

|

46

|

0,1%

|

51

|

62

|

0,0%

|

50

|

7

|

0,0%

|

-85,3%

|

-84,8%

|

|

GREAT WALL

|

28

|

1 755

|

0,3%

|

24

|

432

|

0,6%

|

28

|

596

|

0,4%

|

51

|

7

|

0,0%

|

-66,0%

|

-98,4%

|

|

MASERATI

|

62

|

43

|

0,0%

|

64

|

6

|

0,0%

|

63

|

11

|

0,0%

|

52

|

6

|

0,0%

|

-74,4%

|

0,0%

|

|

HUANGHAI

|

70

|

12

|

0,0%

|

59

|

10

|

0,0%

|

59

|

17

|

0,0%

|

53

|

5

|

0,0%

|

+41,7%

|

-50,0%

|

|

ROLLS-ROYCE

|

71

|

12

|

0,0%

|

69

|

4

|

0,0%

|

60

|

14

|

0,0%

|

54

|

5

|

0,0%

|

+16,7%

|

+25,0%

|

|

ГАЗ

|

27

|

2 153

|

0,3%

|

23

|

519

|

0,7%

|

27

|

647

|

0,4%

|

55

|

4

|

0,0%

|

-69,9%

|

-99,2%

|

|

DODGE

|

31

|

1 483

|

0,2%

|

36

|

128

|

0,2%

|

41

|

155

|

0,1%

|

56

|

3

|

0,0%

|

-89,5%

|

-97,7%

|

|

HAFEI

|

79

|

6

|

0,0%

|

77

|

1

|

0,0%

|

73

|

4

|

0,0%

|

57

|

3

|

0,0%

|

-33,3%

|

+200%

|

|

HUMMER

|

52

|

142

|

0,0%

|

57

|

13

|

0,0%

|

55

|

28

|

0,0%

|

58

|

3

|

0,0%

|

-80,3%

|

-76,9%

|

|

SAIPA

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

59

|

3

|

0,0%

|

-

|

-

|

|

UFO

|

96

|

1

|

0,0%

|

67

|

5

|

0,0%

|

64

|

10

|

0,0%

|

60

|

3

|

0,0%

|

+900,0%

|

-40,0%

|

|

Другие

|

|

2 469

|

0,4%

|

-

|

364

|

0,5%

|

|

489

|

0,3%

|

-

|

14

|

0,0%

|

-80,2%

|

-96,2%

|

|

Всего

|

|

623 252

|

100%

|

-

|

71 165

|

100%

|

|

162 291

|

100%

|

-

|

53 192

|

100%

|

-74,0%

|

-25,3%

|

Основные показатели украинского автомобильного рынка в 2008 г.

|

Год выпуска

|

Автомобили производства СНГ, шт.

|

Иномарки, шт.

|

Всего, шт

|

|

2007 год

|

156 067

|

343 993

|

500 060

|

|

2006 год

|

177 785

|

250 761

|

428 546

|

|

2005 год

|

154 268

|

146 757

|

301 025

|

|

2004 год

|

134 387

|

124 742

|

259 129

|

|

2003 год

|

98 668

|

105 923

|

204 591

|

|

2002 год

|

88 922

|

69 249

|

158 171

|

|

2001 год

|

68 575

|

57 589

|

126 164

|

|

2000 год

|

38 098

|

57 783

|

95 881

|

|

1999 год

|

73 912

|

70 796

|

144 708

|

|

1998 год

|

42 422

|

81 081

|

123 503

|

|

1997 год

|

29 697

|

53 623

|

83 320

|

|

1996 год

|

43 045

|

50 319

|

93 364

|

|

1995 год

|

78 075

|

61 915

|

139 990

|

|

1994 год

|

81 609

|

56 544

|

138 153

|

|

1993 год

|

113 965

|

56 999

|

170 964

|

|

1992 год

|

179 709

|

56 704

|

236 413

|

|

1991 год

|

156 791

|

63 221

|

220 012

|

|

1990 год

|

183 334

|

62 588

|

245 922

|

|

1989 год

|

156 786

|

70 955

|

227 741

|

|

1988 год

|

167 386

|

90 155

|

257 541

|

|

1987 год

|

168 874

|

96 411

|

265 285

|

|

1986 год

|

158 036

|

97 273

|

255 309

|

|

1985 год

|

156 660

|

71 192

|

227 852

|

|

Старше 1985 года

|

2 039 425

|

286 846

|

2 326 271

|

|

Всего

|

4 746 496

|

2 483 419

|

7 229 915

|

|

№ пп

|

Марка

|

Объем парка на 01.01.2008, шт.

|

Структура парка на 01.01.2008, %

|

|

1

|

ВАЗ

|

2 385 801

|

33,00%

|

|

2

|

ЗАЗ

|

769 224

|

10,64%

|

|

3

|

МОСКВИЧ

|

582 358

|

8,05%

|

|

4

|

ГАЗ

|

468 600

|

6,48%

|

|

5

|

ИЖ

|

258 220

|

3,57%

|

|

6

|

DAEWOO

|

256 913

|

3,55%

|

|

7

|

VOLKSWAGEN

|

218 396

|

3,02%

|

|

8

|

OPEL

|

205 497

|

2,84%

|

|

9

|

УАЗ

|

188 768

|

2,61%

|

|

10

|

FORD

|

179 148

|

2,48%

|

|

11

|

MERCEDES-BENZ

|

160 584

|

2,22%

|

|

12

|

CHEVROLET

|

123 039

|

1,70%

|

|

13

|

TOYOTA

|

104 469

|

1,44%

|

|

14

|

MITSUBISHI

|

93 167

|

1,29%

|

|

15

|

SKODA

|

90 570

|

1,25%

|

|

16

|

NISSAN

|

75 309

|

1,04%

|

|

17

|

RENAULT

|

73 460

|

1,02%

|

|

18

|

MAZDA

|

69 861

|

0,97%

|

|

19

|

AUDI

|

67 254

|

0,93%

|

|

20

|

HYUNDAI

|

55 111

|

0,76%

|

|

21

|

FIAT

|

53 916

|

0,75%

|

|

22

|

BMW

|

52 774

|

0,73%

|

|

23

|

PEUGEOT

|

43 738

|

0,60%

|

|

24

|

ЛУАЗ

|

39 432

|

0,55%

|

|

25

|

HONDA

|

37 954

|

0,52%

|

|

26

|

РАФ

|

35 882

|

0,50%

|

|

27

|

KIA

|

33 817

|

0,47%

|

|

28

|

CITROEN

|

22 747

|

0,31%

|

|

29

|

SUBARU

|

20 641

|

0,29%

|

|

30

|

DACIA

|

19 900

|

0,28%

|

|

31

|

CHERY

|

19 417

|

0,27%

|

|

32

|

IVECO

|

18 932

|

0,26%

|

|

33

|

SUZUKI

|

17 187

|

0,24%

|

|

34

|

VOLVO

|

15 691

|

0,22%

|

|

35

|

ЕРАЗ

|

15 174

|

0,21%

|

|

36

|

LEXUS

|

14 043

|

0,19%

|

|

37

|

SEAT

|

11 562

|

0,16%

|

6. Достижение политической стабильности. Снижение политических рисков должно положительно повлиять на удлинение горизонта планирования для субъектов инвестирования.