Пеллеты или топливные гранулы – это возобновляемое, экологически чистое биотопливо, энергия которого в результате сжигания, превращается в энергию тепла. Сырьем для производства пеллет служат в основном отходы деревообработки и сельского хозяйства, которые раньше попадали на свалку.

I. Мировой рынок топливных гранул (пеллет)

В 2013 году на долю новых введенных в эксплуатацию энергетических объектов в Европе и США приходилось более 50% возобновляемых источников энергии. На сегодняшний день количество людей, занятых в сфере альтернативной энергетики в мировом масштабе составляет 3,5 млн. человек, их количетсво с каждым годом возрастает. Мировые инвестиции в сектор возобновляемых источников энергии составили порядка $170 млрд. Ожидается, что в 2014 году рост инвестиций продолжится, по ряду стран прогнозируются увеличение объема инвестиций на 50%, а количество новых установленных мощностей вырастет не менее чем на треть.

По прогнозам аналитиков консалтинговой компании Pöyry, потребление древесных гранул в мире за период 2014-2020 гг. возрастет более чем в 1,7 раза, с 27 млн. тонн до 47,3 млн. тонн в год. В европейских странах предвидится стабильный рост потребления пеллет в среднем на 7% ежегодно, а объемы потребления возрастут с 16,2 млн. тонн в 2014 г. до 23,8 млн. тонн в 2020 г. (табл.1)

Таблица 1

Прогноз мирового потребления пеллет в 2014-2020 г.*

|

Показатель |

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

|

Прогноз потребления пеллет в мире, млн. тонн |

27,0 |

29,2 |

33,0 |

36,0 |

39,0 |

42,0 |

47,3 |

|

Прогноз потребления пеллет в Европе, млн. тонн |

16,2 |

16,4 |

18,8 |

20,1 |

21,4 |

22,7 |

23,8 |

|

Темп роста мирового потребления, % г/г |

12,5 |

8,1 |

13,0 |

9,1 |

8,3 |

7,7 |

12,6 |

|

Темп роста потребления в Европе, % г/г |

4,0 |

5,8 |

14,6 |

6,9 |

6,5 |

6,1 |

4,8 |

*Согласно данным консалтинговой компании Pöyry / http://www.poyry.com

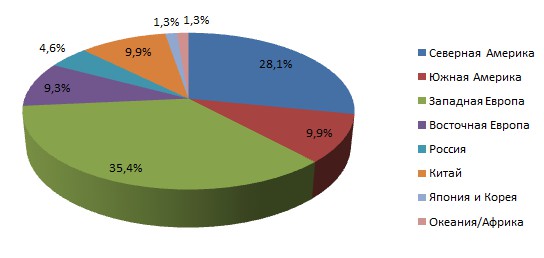

Рис. 1. Прогноз региональной структуры мирового производства пеллет в 2015 г.*

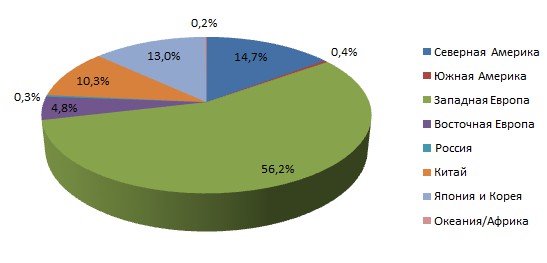

Рис. 2. Прогноз региональной структуры мирового потребления пеллет в 2015 г.*

* Источник: Pöyry «Wood Pellets – Becoming A Global Commodity», апрель 2011 год

Западная Европа является бесспорным мировым лидером в сфере производства и потребления пеллет.

Учитывая дефицит собственного производства для обеспечения внутреннего потребления, Европа является нетто-импортером этого вида топлива. Основными экспортерами в ЕС являются Северная Америка (Канада, США), а также страны Восточной Европы и Россия (табл. 2).

Таблица 2

Сальдо между внутренним производством и потреблением пеллет по регионам, млн. тонн.

|

Страна/Регион |

2010 |

2015 |

2020 |

|

Северная Америка |

1,5 |

4,2 |

5,4 |

|

Южная Америка |

0,1 |

2,9 |

4,2 |

|

Западная Европа |

-3,1 |

-5,7 |

-10,8 |

|

Восточная Европа |

1,3 |

1,4 |

1,5 |

|

Россия |

0,5 |

1,3 |

1,4 |

|

Китай |

0 |

0 |

0 |

|

Япония и Корея |

-0,1 |

-3,4 |

-4,4 |

|

Океания / Африка |

0,2 |

0,3 |

0,7 |

Согласно прогнозам экспертных организаций за период 2010 – 2020 г. наибольший рост объемов производства пеллет произойдет в Южной и Северной Америке (Канаде и США). Сальдо внутреннего производства и потребления пеллет возрастет более чем 3,6 раз в Северной Америке, в России – в 2,8 раз, невероятный рост произойдет также в Южной Америке. В то же время существенно возрастет потребление в Западной Европе, указанное сальдо возрастёт в 3,5 раза за тот же период (с 3,1 млн. тонн в 2010 г. до 10,8 млн. тонн. в 2020 г.). Также прогнозирует рост потребления и импорта пеллет в Япогнии и Корее (табл. 2).

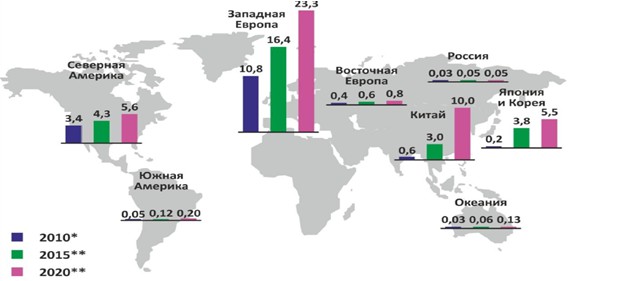

К 2020 году в мире сформируется три основных центра потребления пеллет - Западная Европа, Восточно-Азиатский регион (Китай, Япония и Корея), Северная Америка (рис. 3).

Рис. 3. Мировой спрос на топливные пеллеты, млн. тонн.*

*Источник: BioenergyInsight, July 2011 – Pöyry, фактические значения; **Прогнозные значения.

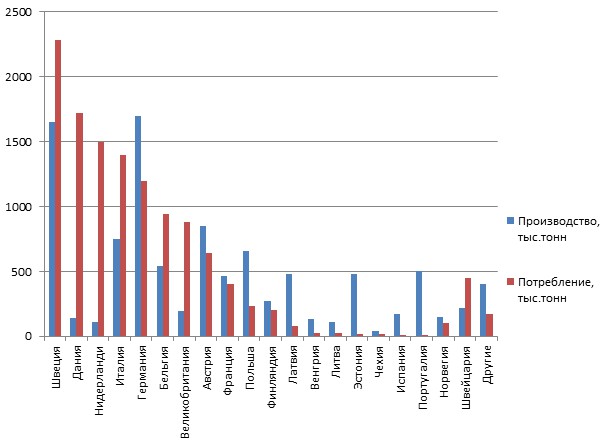

Крупнейшими производителями пеллет среди европейских стран являются Швеция, Италия, Германия, Австрия, Польша, на эти страны приходится 56% общего объема производства пеллет в Европе. К крупнейшим потребителям пеллет в Европе относятся: Швеция, Дания, Нидерланды, Италия, Германия, Бельгия, Великобритания. Соответственно на их долю приходится 81% потребления пеллет в Европе (рис.4).

Рис. 4. Объемы производства и потребления пеллет в Европе*

* Согласно данным IEABioenergy / http://www.ieabioenergy.com

Средняя цена на пеллеты остается самой высокой в странах ЕС, в этих странах сохранится тенденция ежегодного роста стоимости пеллет (табл. 3).

Таблица 3

Ценовая полтитика на пеллеты*

|

Рынки |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

|

Россия exw, евро/тонн |

120 |

115 |

150 |

135 |

127 |

132 |

130 |

|

Украина exw, евро/тонн |

78 |

75 |

105 |

99,1 |

104,6 |

110,1 |

115,6 |

|

ЕС, евро/тонн |

125 |

133 |

135 |

139,5 |

142,8 |

146,1 |

149,4 |

*Источники: 1. Федеральная служба государственной статистики Российской Федерации;

2. Украинская биотопливная биржа, http://bio-ex.com.ua;

3. http://www.internationalforestindustries.com

В Украине закупочная цена пеллет в 2013-2014 году составляла около 100 евро за тонну, для сравнения в странах ЕС стоимость такого топлива в среднем - 140 евро за тонну, а в Германии достигает 180 евро за тонну с учетом доставки. Следует также отметить, что продажа в розницу еще более рентабельна, - стоимость пеллет, упакованных в мешки достигает 250 евро за тонну.

II. Рынок топливных гранул / пеллет в Украине

Внутренний спрос в Украине на пеллеты пока невелик. В то же время благодаря высокому спросу на европейском рынке производство топливных гранул в Украине набирает обороты с каждым годом.

Согласно оценкам InVentures Investment Group объем рынка пеллетного производства до 2010 года характеризовался динамичным ростом и на конец периода составил около 624 тыс. тонн.(табл. 4). Однако с введением в странах Европы новых стандартов качества для пеллет, экспорт продукции из Украины заметно начал снижаться, так как многие производители не смогли выпускать продукцию соответствующего европейским стандартам качества.

На протяжении 2012 – 2013 гг. в Украине наблюдались отрицательные темпы роста рынка производства пеллет. Одной из главных проблем развития пеллетного рынка Украины является сокращение сырьевой базы древесных отходов. Но как показывают прогнозы на 2014-2016 гг., на рынке производства пеллет в Украине ожидается возобновление роста. Этому будет способствовать открытие границ ЕС для продукции из Украины.

Таблица 4

Показатели развития рынка пеллет Украины*

|

Показатель |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

|

Производство, тыс. тонн |

624,0 |

726,0 |

690,0 |

665,0 |

698,0 |

706,7 |

715,4 |

|

Темпы роста, %г/г |

43,45 |

16,35 |

-4,96 |

-3,62 |

4,96 |

1,25 |

1,23 |

|

Экспорт, тыс. тонн |

572,2 |

617,1 |

621,0 |

598,5 |

642,1 |

636,0 |

643,8 |

*Экстраполяционный прогноз выполнен согласно аналитическим данным АПЕУ / http://www.apeu.info

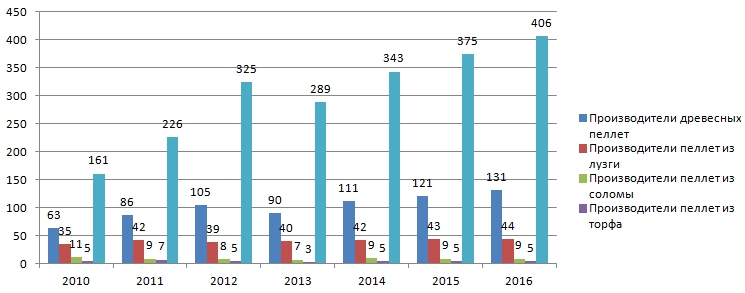

На рынке производства пеллет Украины, начиная с 2010 года, доминировали пеллеты из лузги подсолнечника, но к 2013 году первенство по объемам производства заняли пеллеты из древесных отходов. Объем производства пеллет из древесных отходов в 2013 году составил 376,9 тыс. тонн. По прогнозам аналитиков InVenture Investment Group в 2014-2016 гг. производство пеллет в Украине вырастит с 698 тыс. тонн в 2014 г. до 715 тыс. тонн в 2016 году.

Таблица 5

Структура пеллетного рынка Украины*

|

Виды пеллет |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

|

Пеллеты из древесных отходов, тыс. тонн |

74,8 |

332,8 |

338,1 |

359,1 |

376,9 |

381,6 |

386,3 |

|

Пеллеты из соломы, тыс. тонн |

12,4 |

10,8 |

27,6 |

33,2 |

34,9 |

35,3 |

35,7 |

|

Пеллеты из лузги, тыс.тонн |

492,9 |

326,7 |

289,8 |

242,7 |

254,7 |

257,9 |

261,1 |

|

Пеллеты из торфа, тыс.тонн |

43,6 |

55,5 |

34,5 |

29,9 |

31,4 |

31,8 |

32,1 |

|

Всего |

624,0 |

726,0 |

690,0 |

665,0 |

698,0 |

706,7 |

715,4 |

*Экстраполяционный прогноз выполнен согласно аналитическим данным АПЕУ/ http://www.apeu.info

Эксперты рынка отмечают, что основными заказчиками украинских топливных гранул являются компании из Польши, Германии, Чехии, Италии и Австрии. Пеллеты из соломы используются как техническое топливо для отопления промышленных предприятий и ТЭЦ. Топливо из древесины в основном используется для обогрева жилых домов, коттеджных городков и частично предприятий. (табл. 6)

Таблица 6

Анализ потенциальных потребителей пеллетов

|

Субъекты рынка |

Длина канала распределения |

Сезонность спроса |

|

Потребители |

||

|

Крупные электростанции, ТЭЦ Районные и местные котельные и ТЭЦ малой и средней мощности

Частные потребители (домовладельцы) |

Прямой контракт между производителем и потребителем В большинстве случаев предпочитают работать через посредников – торговые компании, гарантирующие постоянство поставок Многозвенные оптово-розничные каналы |

Низкая или отсутствует Распространена, но нивелируется за счет деятельности посредников Высокая, но нивелируется за счет деятельности посредников |

|

Посредники |

||

|

Торговцы, осуществляющие снабжение промышленных потребителей Розничные торговцы Торговые агенты |

Стремятся к установлению прямого контакта с производителем Стремятся к установлению прямого контакта с производителем |

Отсутствует Отсутствует или невысокая |

|

Индивидуальные условия поставки |

||

Рис.1. Количество поставщиков и производителей пеллет из разных источников сырья в Украине

*Прогноз выполнен согласно данным Биотопливного портала / http://pelleta.com.ua

В связи с существенной привлекательностью рынка производства пеллет в Украине можно ожидать рост количества производителей и поставщиков данной продукции. На практике новые компании функционируют около 6 мес. – 1,5 года, затем часто продаются либо сворачивают свою деятельность. Среди основных причин неудач - неотлаженные поставки сырья, неправильное месторасположение производства относительно сырьевой базы, отсутствие выхода на рынки Европы.

Основными игроками на рынке древесных пеллет в Украине, выступают следующие компании:

- ООО «Барлинек Инвест» - производственная мощность около 55000 тонн/год. Ориентировочная доля рынка - 11,5%. Производство размещено в Винницкой и Ивано-Франковской области.

- ООО «Экогран» - производственная мощность 50000 тонн/год. Ориентировочная доля рынка – 8,35%. Производство размещено в Житомирской области.

- ООО «Пеллет-Энерго Украина» - производственная мощность 45000 тонн/год. Ориентировочная доля рынка – 5,64%. Производство размещено в Житомирской области.

- ITAC Group – производственная мощность 75000 тонн/год. Ориентировочная доля рынка – 4,8%. Производство размещено в Закарпатской области.

- ООО «Woodmaster Ukraine» - производственная мощность около 9600 тонн/год. Ориентировочна доля рынка – 2,67%. Производство размещено в Одесской области.

Производители топливных пеллет в Украине, как правило, реализуют свою продукцию посредством крупных трейдеров, которые в свою очередь скупают большие партии биотоплива по всем регионам Украины для последующего экспорта в Европу. Европа заинтересована как в бытовых, так и в промышленных пеллетах, произведенных в Украине. Цена реализации пеллет, поставляющихся на экспорт колеблется в пределах 85-120 евро за тонну в зависимости от качества, вида и условий поставок. Внутренняя цена реализации пеллет на рынке Украины не превышает 80 евро за тонну, при этом средняя себестоимость производства топливных гранул не превышает 60 евро за тонну.

III. Анализ проблем развития производства рынка пеллет Украины

Главными потребителями пеллет на внутреннем рынке являются владельцы частных домов или отдельных коттеджных городков. Причем эксперты утверждают, что более-менее стабильные цены на уголь и газ сдерживают развитие рынка твердого биотоплива в Украине. Нами был подготовлен отраслевой анализ рынка пеллет в Украине с помощью модели 5 конкурентных сил Портера. (табл. 7)

Тот факт, что отопление на пеллетах не является централизированным, является большим преимуществам этого вида топлива и системы пеллетного отопления в целом. Ведь увеличение мощности напрямую регулируется владельцем пеллетного котла. Кроме того, если повреждена центральная линия электропередачи, это не повлияет на отопление объекта пеллетами. И, конечно, подвести сами линии электропередач в нужное место не всегда возможно.

КПД пеллетного котла достигает 95%, в то время, как КПД угольного котла - 75%, а котла, сжигающего дрова – не более 60-ти %. Средняя цена пеллетных котлов с мощностью в 20 кВт - 3–5 тысяч евро, это на 30%-50% выше цен на традиционные котлы.

Если говорить об организации производства пеллет, рентабельность бизнеса оставляет около 30%, со сроком окупаемости 3,5 года. Для организации среднего производства понадобится не менее 500 тыс. $.

Таблица 7

Отраслевой анализ рынка пеллет в Украине

|

Фактор |

Удельный вес |

Оценка |

Взвешенная оценка |

|

Конкуренция в отрасли со стороны реальных конкурентов |

|||

|

Количество реальных конкурентов Доли рынка конкурентов Применяемые конкурентные стратегии Качество продукции конкурентов Материальное положение конкурентов |

0,20 0,20 0,10 0,30 0,20 |

3 3 2 5 3 |

0,6 0,6 0,2 1,5 0,6 |

|

ИТОГО |

1,00 |

|

3,5 |

|

Угроза появления новых конкурентов |

|||

|

Емкость рынка и ее динамика Стадия жизненного цикла продукта Уровень затрат на производство Перспективность отрасли Влияние барьеров на вход |

0,30 0,15 0,20 0,20 0,15 |

4 4 3 3 4 |

1,2 0,6 0,6 0,6 0,6 |

|

ИТОГО |

1,00 |

|

3,6 |

|

Влияние потребителей продукции |

|||

|

Количество потребителей Доходность потребителей Степень стандартизации продукции Возможность самостоятельного производства продукции самим потребителем |

0,35 0,30 0,25 0,10 |

4 4 4 3 |

1,4 1,2 1 0,3 |

|

ИТОГО |

1,00 |

|

3,9 |

|

Влияние поставщиков сырья |

|||

|

Количество поставщиков Степень зависимости фирмы от поставок Издержки на переориентацию на другого поставщика |

0,60 0,30 0,10 |

4 4 3 |

2,4 1,2 0,3 |

|

ИТОГО |

1,00 |

|

3,9 |

|

Влияние товаров-заменителей |

|||

|

Количество эффективных заменителей Объем товаров-заменителей Разница в ценах между изделием-оригиналом и товаром-заменителем |

0,40 0,30 0,30 |

4 3 5 |

1,6 0,9 1,5 |

|

ИТОГО |

1,00 |

|

4,0 |

В результате проведенного анализа, можно сказать, что наибольшее влияние оказывает фактор товаров-заменителей, это является серьезной проблемой для развития отрасли. Значительное влияние, также оказывают поставщики сырья и потребители отрасли. Производство сильно зависит от доступного сырья для производства, а именно продуктов переработки древесины. Многие поставщики сосредоточены в западных и северных областях Украины.Основной потребитель – это страны ЕС, так как продукция стандартизирована и должна быть соответственного качества, то нужно подстраиваться по качеству под их условия и потребности. Меньшее влияние оказывают факторы конкуренции в отрасли и появление новых конкурентов. В основном конкуренция производителей проявляется в возможности выхода на рынки ЕС, если продукция не соответствует стандартам ЕС, то продавать внутри страны будет сложно, так как спрос остается небольшим. Ожидать появление новых конкурентов возможно только с небольшой вероятность, прибыльный бизнес, но много «подводных каменей» и барьеров (табл. 8).

Можно сделать общий вывод, что для производителя наиболее негативными факторами есть это влияние товаров-заменителей, а также возрастает влияние поставщиков сырья. Для уменьшения влияния этих факторов необходимо:

- Диверсифицировать поставки сырья;

- Ориентация на вертикальную интеграцию производства в сторону сырьевого обеспечения и сбыта продукции;

Таблица 8

Основные барьеры на вхождение в пеллетную отрасль

|

Барьеры |

Характеристика |

|

Технологические |

Производители, действующие на рынке, изготавливают продукцию по собственной запатентированой технологии или же по технологии, приобретенной у зарубежных производителей топливных пеллет |

|

Инвестиционные |

Величина капитальных и прочих инвестиций для открытия нового предприятия относительно высокая |

|

Сырьевые |

Присутствует небольшой дефицит в качественном сырье, а именно в продуктах деревообрабатывающей промышленности |

|

Потребительские |

Потребитель сможет отказаться от постоянного поставщика в том случае, если новый производитель сможет предложить более низкую цену, более высокое качество товара или в случае несоблюдения традиционным поставщиком условий сделки |

|

Степень дифференциации продукта |

Незначительная, продукт строго стандартизирован |

|

Эффект масштаба |

Незначительный |

IV. Основными причинами продажи бизнеса производства пеллет и ухода являются следующие:

1. Выбран неправильный поставщик производственного оборудования. Правильный выбор поставщика оборудования имеет значение, как на этапе начала строительства, так и во время дальнейшей эксплуатации. В первом случае, это те, кто построит, запустит и настроит завод, а во втором, это вопрос поставки расходных материалов. В данном случае необходимо отдать предпочтение зарубежным производителям оборудования.

2. Выбрано неправильное место для строительства пеллетного завода.

Строить завод по производству пеллет вдали от транспортных развязок, на наш взгляд, безумие, так как надо как-то подвозить сырье и доставлять готовую продукцию. Однако, зачастую, завод строиться не там, где надо, а там, где у владельцев есть лишний свободный участок земли. Подход не всегда верный.

3. Нет сырья для производства пеллет. Для одной тонны пеллет требуется до 10 кубов опилок. Необходимо постоянно искать альтернативных поставщиков.

4. Нет расходных материалов для оборудования. Нужно заранее наладить контакты с поставщиками расходных материалов (матрицы, ролики прочее).

5. Неправильно выбрана технология производства пеллет. Разница производства пеллет из сухих опилок и опилок влажных заключается в наличие одного дополнительного участка производства – участка сушки пеллет. На который может уходить до 30% затрат по производству пеллет. А если использовать не газ, то и все 50%. Например, без участка удаления неметаллических примесей (песка и пр.) матрица выйдет из строя раньше срока. Необходимо оптимизировать технологический процесс производства.

6. Неправильная стратегия сбыта.Необходимо точно знать кто потребитель, где он расположен. Также сюда относиться реклама и упаковка. Пеллет - товар, про который знают ограниченный круг людей, и одна из задач не сегодняшний день это пропаганда пеллет как дешевого, удобного и экологически чистого топлива. Также это товар, который не продается сам по себе, ну не нужны пеллеты людям просто так, пеллеты это топливо для пеллетних котлов, поэтому и успешные продажи должны быть совмесными.

7. Неправильно устанавливается цена на готовую продукцию.Ориентация на оборот, а не на максимальную наценку.

8. Неправильно работает служба логистики. Расходы на транспорт имеют достаточно большой процент в себестоимости продукции. Сюда относиться как на транспорт сырья, так и на транспорт готовой продукции (пеллет). Неправильно подобранные маршруты также как и сами автотранспортные средства могут также привести к незапланированным затратам.

9. Не ведется работа с зарубежными покупателями.Зачастую на заводах и компаниях отсутствуют люди, владеющие иностранными языками и отвечающие за контакты, а в дальнейшем и за контакты с зарубежными потребителями.

10. Не развивается работа с местными потребителями. Простой пример, переведя на пеллеты котельную небольшого городка по соседству, можно обеспечить себе гарантированный сбыт готовой продукции, при этом конкурент наверняка не сможет туда «войти», так как транспортная составляющая у него будет выше.

Также можно выделить основные препятствия для развития украинского рынка твердого биотоплива:

- Отсутствие полноценной информационной кампании по популяризации систем отопления на пеллетах;

- Отсутствие вертикально-интегрированных компаний, осуществляющих установку и сервисное обслуживание отопительного оборудования, а также абонентские поставки твердого биотоплива;

- Дороговизна специализированного отопительного оборудования.

Основным принципом для стабильного производства твердого биотоплива, в частности древесных пеллет, является обеспечение качественным сырьем.

V. Запуск производства пеллет или покупка готового?

Пеллеты – это продукт, который пользуется стабильно высоким гарантированным спросом на внешнем рынке и на внутреннем, растущим из года в год. Продукт, который можно использовать по прямому назначению, а можно применять (а следовательно и продавать) в других, абсолютно несмежных, областях. Продукт, который потребитель покупает на регулярной основе, а не раз в 10 лет. Продукт, который не требует особых условий перевозки и хранения. А срок годности при правильном хранении – несколько лет. При всем этом позитиве в последнее время наблюдаем что, часть из недавно построенных пеллетных заводов уже закрылась, некоторые близки к этому. Причиной есть неправильное планирование будущего производства и влияния факторов, что прямо влияют на него. Для этого компания InVenture Investment Group провела анализ привлекательности областей Украины для открытия производства пеллет из древесных отходов.

Таблица 9

Анализ привлекательности областей Украины для производства пеллет из древесных отходов

|

Области для открытия |

Количество лесхозов |

Отдаленность от границ стран Европы (10 - близко, 1 - далеко) |

Конкуренция в области (1 - сильная, 10 - минимальная) |

Инвестиционная привлекательность региона на 2010 г. (1 - низкая, 10 - высокая) |

Взвешенный коэффициент привлекательности области |

|

Винницкая |

4 |

6 |

3 |

9 |

5,05 |

|

Волынская |

11 |

10 |

4 |

1 |

7,85 |

|

Житомирская |

6 |

6 |

2 |

4 |

4,9 |

|

Ивано-Франковская |

10 |

8 |

5 |

4 |

7,6 |

|

Львовская |

5 |

10 |

6 |

2 |

6 |

|

Киевская |

8 |

4 |

4 |

8 |

6,2 |

|

Полтавская |

2 |

2 |

6 |

9 |

3,85 |

|

Ровенская |

9 |

8 |

3 |

3 |

6,65 |

|

Сумская |

4 |

2 |

5 |

5 |

3,85 |

|

Черниговская |

10 |

4 |

7 |

4 |

7 |

|

Закарпатская |

16 |

10 |

3 |

5 |

10,25 |

|

Черновицкая |

6 |

10 |

5 |

10 |

7,4 |

|

Тернопольская |

1 |

8 |

2 |

1 |

2,95 |

|

Хмельницкая |

3 |

6 |

4 |

3 |

3,95 |

|

Удельный вес |

0,4 |

0,25 |

0,2 |

0,15 |

Для проведения данного анализа аналитиками, были отобраны ключевые факторы, которые влияют на возможность производить и сбывать пеллеты. Основными поставщиками сырья, есть лесхозы, поэтому, чем больше их в области, тем большая вероятность сырьевой диверсификации поставок и их бесперебойность. Другим фактором есть отдаленность от границ стран Европы. Так как основной сбыт производиться именно в эти страны, отдаленность от границ прямо влияет на транспортные расходы предприятия – чем ближе область к границе, тем выше оценка. Третьим фактором есть конкуренция в производстве древесных пеллет в области. Чем больше конкурентов, тем меньше оценка. Последний фактор, что мы использовали это фактор инвестиционной привлекательности области за данными за 2010 год.

Итого наиболее привлекательными областями для производства пеллет из древесных отходов есть:

- Закарпатская обл.;

- Волынская обл.;

- Ивано-Франковская обл.;

- Черновицкая обл.;

- Черниговская обл.

Перед многими кто хочет связать свою деятельность с пеллетным производством стоит остро вопрос: все-таки открыть свое или купить уже действуещее? Для этого мы провели анализ привлекательность открытия с «0» и покупки существующего производства.

Таблица 10

Сравнение целесообразности открытия и покупки производства пеллет

|

Показатель |

Удельный вес |

Запуск производства |

Покупка производства |

Примечание |

|

Инвестиционные затраты |

0,15 |

3 |

1 |

1 - очень высокие; 5 - очень низкие |

|

Сырьевые проблемы |

0,14 |

2 |

3 |

1 - очень высокие ; 5 - очень низкие |

|

Проблемы сбыта |

0,13 |

2 |

3 |

1 - очень высокие; 5 - очень низкие |

|

Размещение производства |

0,1 |

4 |

2 |

1 - не конкурентное; 5 - высококонкурентное |

|

Технологии |

0,1 |

3 |

3 |

1 - устаревшие; 5 - новейшие |

|

Кадровые |

0,08 |

1 |

5 |

1 - низкоквалифицированый персонал 5 - полностью обучен |

|

Транспортные издержки |

0,12 |

2 |

3 |

1 - очень высокие; 5 - очень низкие |

|

Юридические проблемы |

0,08 |

1 |

4 |

1 - очень высокие; 5 - очень низкие |

|

Финансовые проблемы |

0,07 |

2 |

3 |

1 - очень высокие; 5 - очень низкие |

|

Репутация |

0,03 |

1 |

4 |

1 - очень низкая; 5 - очень высокая |

|

Взвешенный |

1 |

2,26 |

2,87 |

х |

Оценка проводилась экспертным путем, выставление балов влияние той или иной проблемы в ситуациях, когда мы запускаем производство «с нуля» или покупаем действующее предприятие. Чем выше негативное влияние фактора, тем ниже бал, и наоборот.

Согласно данным таблицы видим, что купить готовое производство будет эффективнее, чем запускать новое. Но не все так однозначно, если производство продается, то на это всегда есть определенные причины, и от ее характера будет зависеть дальнейшая сравнительная оценка выгоды покупки или же запуска нового производства. В Украине самыми распространенными причинами продажи предприятия по производству пеллет есть:

- Проблемы с сырье для производства;

- Проблемы с сбытом;

- Нехватка средств;

- Негативная рентабельность.

Компания InVenture Investment Group располагает базой инвестицонных проектов и предложениями по продаже бизнеса в сфере производства пеллет в разлдичных областях Украины. Если же вы решили запустить свое производство, мы поможем вам найти надежного инвестора и парнетра, а также оказать аналитическую поддержку в сфере производства пеллет.