В отношении роста рынка плодоовощной продукции Украины после 2008 г. прогнозы экспертов не оправдались. Период активного восстановления объемов производства так и не наступил. Лишь в 2011 г. украинские аграрии собрали рекордный урожай овощей и фруктов. Общий рост рынка плодоовощной продукции в 2011 г. составил порядка 12,7%. Операторы рынка отмечают, что в 2011 г. произвели более 1 млн. банок консервации, что является абсолютным рекордом, начиная с 2005 г. Большинство продукции, которая осталась на складах, производителям удалось реализовывать в 2012-2013 г.

Таблица 1

Объемы производства плодоовощной продукции в Украине 2008-2013 гг.*

|

Производство в Украине |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

|

Консервированные овощи, тыс. тонн |

146,9 |

131 |

122 |

138 |

135 |

139 |

|

Темп роста, % |

-10,8% |

-6,9% |

13,1% |

-2,2% |

3,0% |

|

|

Консервированные фрукты/ягоды, тыс. тонн |

47,3 |

51,7 |

50,5 |

56,4 |

55,5 |

51,0 |

|

Темп роста, % |

9,4% |

-2,4% |

11,7% |

-1,6% |

-8,2% |

|

|

Всего по рынку плодоовощной продукции, тыс. тонн |

194,2 |

182,7 |

172,5 |

194,4 |

190,5 |

190,0 |

|

Темп роста, % |

-5,9% |

-5,6% |

12,7% |

-2% |

-0,30% |

* Источник: Государственный комитет статистики Украины / www.ukrstat.gov.ua

Согласно статистическим данным суммарный объем производства плодоовощной продукции в 2008-2013 гг. снизился на 2,2%, в т.ч. консервированных овощей снизился на 5,3% с 146,9 тыс. тонн до 139 тыс. тонн, однако производители нарастили выпуск консервированных фруктов и ягод на 7,8% с 47,3 тыс. тонн до 51 тыс. тонн.

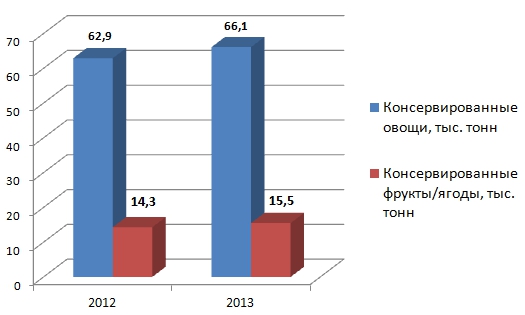

Потребление консервированных овощей в 2012-2013 гг. выросло на 5,1% с 62,9 тыс. тонн до 66,1 тыс. тонн, а консервированных фруктов на 8,4% с 14,3 тыс. тонн до 15,5 тыс. тонн. (рис. 1)

Среди факторов, влияющих на объемы производства, эксперты выделяют уровень спроса, сезонность спроса и производства, изменение потребительских предпочтений, а также конкуренция со свежими овощами, которые в последний период широко представлены в продаже зимой, и замороженными овощами, популярность которых на украинском рынке растет.

Рис. 1. Потребление плодоовощной продукции в Украине.

*Источник: Государственный комитет статистики Украины / www.ukrstat.gov.ua

Продажи плодоовощной продукции в 2008-2013 гг. стремительно росли благодраю увеличению цен на продукцию, тем самым производители нивелировали потери от сокращения производства. (табл. 2)

Таблица 2

Объемы реализации плодоовощной продукции в Украине

|

Объемы реализации |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

|

Консервированные овощи, млн. грн. |

967 |

1054 |

1124 |

1303 |

1489 |

1573 |

|

Темп роста, % |

- |

9,00 |

6,64 |

15,93 |

14,27 |

5,64 |

|

Консервированные фрукты/ягоды, млн. грн. |

352 |

326 |

346 |

409 |

441 |

485 |

|

Темп роста, % |

- |

-7,39 |

6,13 |

18,21 |

7,82 |

9,98 |

*Источник: Государственная служба статистики Украины / www.ukrstat.gov.ua

Объемы реализацииконсервированных овощей за 2008-2013 гг. выросли более чем в 1,6 раза с 967 млн. грн. в 2008 г. до 1573 млн. грн. в 2013 г. За этот же период продажи консервированных фруктов и ягод выросли с 352 млн. грн. до 485 млн. грн.

На рынке плодоовощной консервации наиболее устоявшимися считается следующая сегментация рынка (рис. 3).

Рис. 3. Структура продаж плодоовощной продукций по номенклатурным позициям в 2012 г.

* Источник: Мнение экспертов рынка, исследования компании TNS / www.tns-ua.com

Существенных изменений в структуре продаж плодовоовощной продукции в 2013 г. не прослеживалось. Консервированные фасоль, горох, кукуруза занимают более 50% всего рынка плодоовощной продукции. Эксперты отмечают, что в 2010-2012 гг. неплохой рост объемов производства демонстрировала группа консервированных салатов и закусок (консервированные огурцы и корнишоны и хрен).

Общее количество отечественных производителей плодоовощной консервации составляет приблизительно 2000 предприятий – от мелких заготовительных цехов до предприятий национального масштаба, которые объединены в крупные производственные объединения.

Таблица 3

Основные игроки рынка плодоовощной продукции

|

Производители |

Торговая марка |

|

ГК "Верес" |

ТМ "Верес" |

|

ЧАО "Одесский консервный завод" |

ТМ "Господарочка" |

|

ЧАО "Чумак" |

ТМ "Чумак" |

|

ЧАО "Нежинский консервный комбинат" |

ТМ "Нежин" |

|

Bonduelle |

ТМ "Бондюэль" |

|

ЧП "Агроспецпроект" |

ТМ "Бабушкин продукт", ТМ "Веселый фермер", ТМ "Econom", TM "ASP" |

|

ЗАО "Вознесенский консервный завод" |

ТМ "Златодар" |

|

ООО "Чигиринский консервный завод" |

ТМ "Чигирин" |

|

ФХ "Владам" |

ТМ "Владам" |

|

ООО "Кернел - Трейд" |

ТМ "Маринадо" |

|

ООО Агрофирма Эврика |

ТМ "С бабушкиной грядки" |

|

ОАО Пирятинский консервный завод |

ТМ "Укрполе", ТМ "Тьотя Поля" |

|

КП "Продтовары" |

ТМ "Бессарабка", ТМ "Рецепты бесарабии" |

|

ООО "Славпродукт" |

ТМ "Слав продукт" |

Лидером по всем сегментам рынка плодоовощной продукции является ГК «Верес». В то же время, каждый из перечисленных производителей является лидером в одной-двух нишах рынка. Например, ЧАО «Чумак» по группе томатов и томатной пасты, Bonduelle по группе бобовой продукции и т.д.

Согласно прогнозу InVenture Investment Group в 2014 г. производство консервированных овощей снизиться на 3,5% до 134,2 тыс. тонн, производство консервированных фруктов и ягод снизиться на 4,2% до 48,8 тыс. тонн. В 2015 г. тенденция к спаду производства на данном рынке может сохраниться.

В 2014-2015 гг., будет наблюдаться позитивная динамика потребления плодоовощной продукции. Рост потребления консервированных овощей в 2014-2015 гг. составит порядка 4-5%. Потребление консервированных фруктов и ягод вырастит в 2014 г. на 8% до 16,7 тыс. тонн, а в 2015 г. еще на 7% до 17,9 тыс. тонн.

Следует ожидать уход с рынка компаний с незначительными рыночными долями, а также с неизвестными или мало узнаваемыми брендами. Возможны поглощения компаний, например отягощенных значительными кредитными обязательствами либо имеющих другие проблемы. Важным фактором в структуре себестоимости остается сырье, поэтому в свете роста товарных цен наиболее уверенно себя будут чувствовать предприятия с собственными сельхозугодиями.