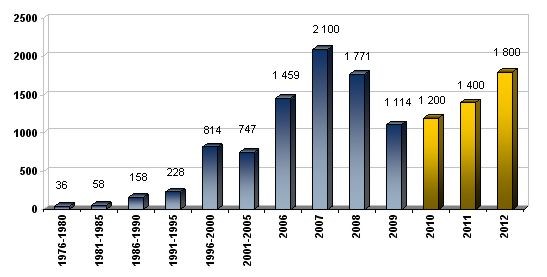

По оценкам ЮНКТАД, глобальные потоки прямых иностранных инвестиций (ПИИ) в 2010 году несколько увеличатся по сравнению с 2009 годом и превысят 1,2 трлн. долл. США, а затем возрастут до 1,3-1,5 трлн. долл. США в 2011 году. Возврат к докризисному уровню ожидается лишь в 2012 году, при этом разброс оценок экспертов составляет от 1,6 до 2 трлн. долл. США.

Среднегодовой / годовой приток мировых прямых иностранных инвестиций (млрд. дол. США)

Из-за возникающих рисков, лимитированных государственных вливаний, неопределенности относительно реформ регулирования финансовой сферы, ограниченного доступа частного сектора к кредитным ресурсам, неустойчивости конъюнктуры на фондовых, валютных рынках и других факторов, глобальный финансово-экономический подъем остается весьма хрупким.

В то же время прослеживающаяся общая тенденция восстановления мировой экономики в 1 полугодии 2010 г., а также позитивные прогнозы мировых экономических организаций на 2010-2012 гг. указывают на приближающийся период роста мирового рынка прямых иностранных инвестиций.

Темпы роста ВВП крупнейших экономик мира и Украины в 2007-2012 гг.*

|

|

2007

|

2008

|

2009

|

1 кв. 2010 г. к 1 кв. 2009 г.

|

2 кв. 2010 г. к 2 кв. 2009 г.

|

Прогноз

|

||

|

2010

|

2011

|

2012

|

||||||

|

Мировой ВВП

|

5,3

|

2,8

|

-0,6

|

-

|

-

|

4,8

|

4,2

|

4,5

|

|

США

|

1,9

|

0

|

-2,6

|

2,4

|

3,0

|

2,6

|

2,3

|

3,0

|

|

Еврозона (16 стран)

|

2,9

|

0,5

|

-4,1

|

0,8

|

1,9

|

1,7

|

1,5

|

1,8

|

|

Япония

|

2,4

|

-1,2

|

-5,2

|

4,4

|

2,4

|

2,8

|

1,5

|

2,0

|

|

Китай

|

14,2

|

9,6

|

9,1

|

11,9

|

11,1

|

10,5

|

9,6

|

9,6

|

|

Германия

|

2,7

|

1,0

|

-4,7

|

2,0

|

3,7

|

3,3

|

2,0

|

2,0

|

|

Франция

|

2,3

|

0,1

|

-2,5

|

1,2

|

1,7

|

1,6

|

1,6

|

1,8

|

|

Великобритания

|

2,7

|

-0,1

|

-4,9

|

-0,3

|

1,7

|

1,7

|

2,0

|

2,3

|

|

Италия

|

1,5

|

-1,3

|

-5,0

|

0,5

|

1,3

|

1,0

|

1,0

|

1,4

|

|

Бразилия

|

6,0

|

5,1

|

-0,1

|

9,0

|

8,8

|

7,5

|

4,1

|

4,1

|

|

Испания

|

3,6

|

0,9

|

-3,7

|

-1,3

|

-0,1

|

-0,3

|

0,7

|

1,8

|

|

Канада

|

2,2

|

0,5

|

-2,5

|

2,2

|

3,4

|

3,1

|

2,7

|

2,7

|

|

Индия

|

9,9

|

6,4

|

5,7

|

8,6

|

8,8

|

9,7

|

8,4

|

7,8

|

|

Россия

|

8,5

|

5,2

|

-7,9

|

2,9

|

5,2

|

3,9

|

4,3

|

4,4

|

|

Австралия

|

4,8

|

2,2

|

1.2

|

2,6

|

3,3

|

3,0

|

3,4

|

3,4

|

|

Мексика

|

3,3

|

1,5

|

-6,5

|

4,3

|

7,7

|

4,9

|

3,9

|

4,9

|

|

Корея

|

5,1

|

2,3

|

0,2

|

8,1

|

7,1

|

6,1

|

4,5

|

4,2

|

|

Нидерланды

|

3,9

|

1,9

|

-3,9

|

0,5

|

2,7

|

1,8

|

1,7

|

1,7

|

|

Турция

|

4,7

|

0,7

|

-4,7

|

11,1

|

10,0

|

7,8

|

3,6

|

3,7

|

|

Украина

|

7,9

|

2,1

|

-15,1

|

4,9%

|

6%

|

3,7

|

4,5

|

4,8

|

* По данным IMF - World Economic Outlook Update (October 2010) / OECD - Quarterly National Accounts

После мирового общеэкономического спада, который наблюдался на протяжении 2008-2009 гг., в 2010 год прогнозируется рост мировой экономики на уровне 4,8%. До конца 2010 года как процентные ставки, так и цены на основные сырьевые товары, по всей вероятности, будут оставаться на умеренном уровне, что позволит контролировать производственные издержки и осуществлять дополнительные капиталовложения.

Начиная с 2009 г. и по результатам 1 полугодия 2010 г., большая часть крупнейших мировых корпораций начинают демонстрировать восстановление уровня прибыльности. Наряду с улучшением показателей фондовых рынков это будет создавать основу для финансирования ПИИ в перспективе.

Крупнейшие 50 мировые компании по уровню прибыльности в 2009 г.*

|

№

|

Наименование компаний

|

Прибыль в 2009 г. (млрд. дол. США)

|

Динамика прибыльности 2009 г. к 2008 г. (в %)

|

|

1

|

Gazprom

|

24,555

|

-17,8

|

|

2

|

Exxon Mobil

|

19,28

|

-57,4

|

|

3

|

Industrial & Commercial Bank of China

|

18,832

|

18,1

|

|

4

|

BP

|

16,578

|

-21,6

|

|

5

|

China Construction Bank

|

15,627

|

17,3

|

|

6

|

Petrobras

|

15,504

|

-17,9

|

|

7

|

Barclays

|

14,648

|

82,3

|

|

8

|

Microsoft

|

14,569

|

-17,6

|

|

9

|

Wal-Mart Stores

|

14,335

|

7

|

|

10

|

Vodafone

|

13,782

|

165,6

|

|

11

|

Procter &Gamble

|

13,436

|

11,3

|

|

12

|

International Business Machines

|

13,425

|

8,8

|

|

13

|

Goldman Sachs Group

|

13,385

|

476,4

|

|

14

|

Merck

|

12,901

|

65,2

|

|

15

|

AT&T

|

12,535

|

-2,6

|

|

16

|

Royal Dutch Shell

|

12,518

|

-52,4

|

|

17

|

Banco Santander

|

12,43

|

-4,3

|

|

18

|

Wells Fargo

|

12,275

|

362,3

|

|

19

|

Johnson &Johnson

|

12,266

|

-5,3

|

|

20

|

Bank of China

|

11,867

|

28,2

|

|

21

|

Total

|

11,74

|

-24,3

|

|

22

|

J.P. Morgan Chase &Co.

|

11,728

|

109,2

|

|

23

|

E.ON

|

11,67

|

529,8

|

|

24

|

China Mobile

|

11,656

|

1,9

|

|

25

|

Petronas

|

11,649

|

-23,9

|

|

26

|

General Electric

|

11,025

|

-36,7

|

|

27

|

Telefуnica

|

10,808

|

-2,7

|

|

28

|

Bristol-Myers Squibb

|

10,612

|

102,2

|

|

29

|

Chevron

|

10,483

|

-56,2

|

|

30

|

China National Petroleum

|

10,272

|

0

|

|

31

|

Nestle

|

9,604

|

-42,4

|

|

32

|

Agricultural Bank of China

|

9,514

|

28,5

|

|

33

|

Pfizer

|

8,635

|

6,6

|

|

34

|

GlaxoSmithKline

|

8,625

|

2,2

|

|

35

|

Novartis

|

8,4

|

2,5

|

|

36

|

BNP Paribas

|

8,106

|

83,3

|

|

37

|

Berkshire Hathaway

|

8,055

|

61,3

|

|

38

|

Hewlett-Packard

|

7,66

|

-8

|

|

39

|

Samsung Electronics

|

7,562

|

50,4

|

|

40

|

AstraZeneca

|

7,521

|

23,3

|

|

41

|

Enel

|

7,498

|

-3,2

|

|

42

|

Sanofi-Aventis

|

7,318

|

29,8

|

|

43

|

Roche Group

|

7,168

|

-13,5

|

|

44

|

Lukoil

|

7,011

|

-23,3

|

|

45

|

Deutsche Bank

|

6,912

|

-

|

|

46

|

Coca-Cola

|

6,824

|

17,5

|

|

47

|

Google

|

6,52

|

54,3

|

|

48

|

Rosneft Oil

|

6,514

|

-41,4

|

|

49

|

Philip Morris International

|

6,342

|

-8

|

|

50

|

Bank of America Corp.

|

6,276

|

56,6

|

* На основе данных Forbes 2000

Экономический и финансовый кризис негативно повлиял на инвестиционные планы транснациональных корпораций в 2008-2009 гг. Однако, согласно исследованию UNCTAD “World Investment Prospects Survey 2010 – 2012”, отмечается небольшое восстановление оптимизма: если в 2009 г. доля респондентов, которые выразили пессимизм относительно планов инвестирования в 2010 г., составляла 47%, то в 2010 г. их часть сократилась до 36%. Что касается долгосрочных планов инвестирования, то рост оптимистических ожиданий приходится на 2011 г.: в 2010 г. о вероятности роста инвестирования заявило 13% респондентов, в 2011 г – 47% и в 2012 г – 62%.

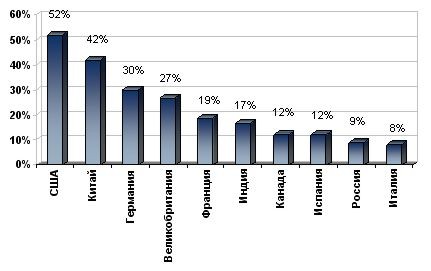

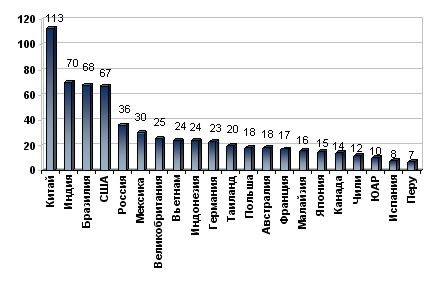

В ближайшие годы можно ожидать усиления позиций инвесторов из развивающихся стран и стран с транзитивной экономикой. Среди 20 основных стран-игроков на инвестиционном рынке около половины принадлежали к странам с развивающейся экономикой, в их числе: Китай (занимает 2 позицию среди глобальных инвесторов), Индия (6 позиция), РФ (12 позиция). Также следует отметить, что ТНК из развивающихся стран настроены более оптимистично по сравнению с компаниями из развитых стран. Это дает основания полагать, что объемы иностранных инвестиций первых будут восстанавливаться более быстрыми темпами.

Основные страны-инвесторы в 2010-2012 гг. (% опрошенных респондентов относительно страны)

В тоже время наиболее привлекательными странами для инвестирования считаются страны БРИК (Китай, Индия, Бразилия, Россия) и США.

Основные страны-реципиенты инвестиций в 2010-2012 гг. (количество упоминаний о стране)

Восстановление потоков ПИИ, по всей вероятности, будет происходить, в первую очередь, за счет активизации трансграничных сделок слияния и поглощения. Широкие возможности на рынке слияний и поглощений будут открываться для компаний благодаря реструктуризации ряда отраслей и приватизации компаний, национализированных во время глобального экономического кризиса.

По сравнению с добывающим сектором, сельским хозяйством и сектором услуг доля обрабатывающего сектора в структуре потоков ПИИ будет продолжать снижаться.

Большинство отраслей экономики, наиболее чувствительных к бизнес-циклам (автомобилестроение, химическая промышленность, металлургия) скорее всего, будут ощущать существенную нехватку инвестиций с боку стратегических инвесторов. В тоже время следует ожидать благосклонность инвесторов к отраслям с меньшей цикличностью и тем, которые испытывают фазу динамичного роста (телекоммуникации, бизнес услуги, фармацевтика, пищевая промышленность и в целом сектор услуг). Что касается первичного сектора, то в краткосрочной перспективе, в связи с падением цен прогнозируется резкое ограничение инвестиций, в тоже время в среднесрочной перспективе для этих отраслей откроются многообещающие перспективы.

В связи с прогрессированием мирового продовольственного кризиса следует предвидеть повышение интереса инвесторов к сельскохозяйственной сфере бизнеса. В списке глобальных экономических рисков (World Economic Forum 2009) угроза волантильности цен на продукты питания на протяжении ближайших лет будет усиливаться, а ущерб мировой экономике стремиться к отметке 1 трлн. дол. США.

Прогноз развития инвестиционной деятельности в Украины

Вплоть до 2009 г. приток иностранного капитала в экономику Украины имел положительную динамику. За последние 5 лет среднегодовые темпы прироста иностранного капитала составляли приблизительно 25%. Вместе с тем высокая степень коррупции, непрозрачность, сложность и непредсказуемость налогообложения, недружественный деловой и инвестиционный климат значительно снижали интерес к Украине со стороны иностранных инвесторов, удовлетворяя необходимую потребность в инвестиционных ресурсах меньше чем на 50%.

В свою очередь разразившийся мировой финансовый кризис для инвестиционного рынка Украины стал дополнительным фактором потерь. В 2009 г. инвестиционный рынок Украины характеризовался резким падением, в основе которого лежит отток иностранных инвестиций портфельных инвесторов, а также кредитных ресурсов.

В 2010 г. продолжается падение притока иностранных инвестиций в экономику Украины. За 1 полугодие 2010 г. в экономику Украины было вложено 496 млн. дол. США, что составляет лишь 21% от уровня аналогично периода 2009 г. При этом большая часть инвестиций была направлена из России, Кипра и Казахстана; западные инвесторы продолжают холодно относиться к возможностям инвестирования в Украину, вплоть до вывоза инвестиций и выхода с украинского рынка. Такому примеру последовали страховые компании Ageas Group (Fortis Group), ING, Generali-PPF. Также известны и другие компании, которые уже покинуди или рассматривают возможность выхода из своих проектов в Украине: Germanos, "МАИР", О`кей, IKEA, Renaissance Partners Investment Limited, Action S.А., Heliopark Group, Energopol-Poludnie, Stroer, Вестер, Патэрсон, ПИК, Астромед и другие.

Отраслевой анализ притока ПИИ в экономику Украины в 1 полугодии 2010 г. свидетельствует о росте инвестиций в следующих отраслях: металлургия, строительство, торговля, финансовая деятельность; в то же время чистый отток инвестиций был зафиксирован в следующих отраслях: сельское хозяйство, пищевая промышленность, химическая промышленность, машиностроение, отели и рестораны.

По всей вероятности 2010 г. станет наихудшим за последние годы для Украины по показателям инвестиционной деятельности. Однако, уже начиная с 2011 г. можно прогнозировать динамичное восстановление инвестиционного рынка в Украине. Этому будет способствовать снятие политической напряженности в Украине, окончание периода выборных процессов, стабилизация макроэкономической ситуации и активные действия власти по продвижению позитивного имиджа Украины. В тоже время рисками для инвесторов могут стать нововведения в области фискальной политики, макроэкономические риски, связанные с ростом внутренних и внешних заимствований; усиление пророссийского вектора сотрудничества может сдерживать активность западных инвесторов в Украине.