Мировые потоки прямых иностранных инвестиций в 2011 году превысили докризисный уровень

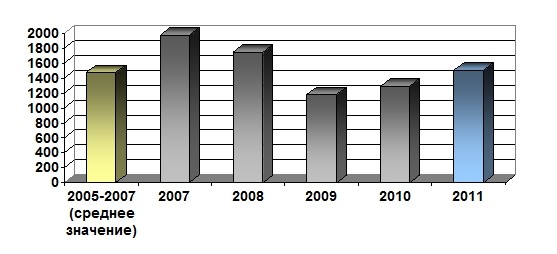

Несмотря на нестабильность развития мировой экономики, прямые иностранные инвестиции (ПИИ) согласно данным UNCTAD выросли на 17% в 2011 году и достигли 1,5 триллиона долл. США, превысив докризисный показатель (рис. 1). В 2011 году многие страны продолжили внедрять меры, направленные на дальнейшую либерализацию и снятие барьеров импорта ПИИ, а также вводить новые меры регулирования прямых иностранных инвестиций.

Рис.1 Мировые потоки ПИИ, 2007-2011 гг. (млрд. долл. США)

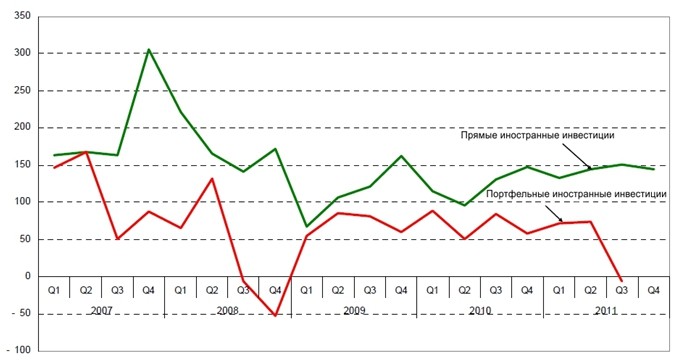

Квартальный индекс ПИИ оставался стабильным в течение 2011 года, что подчеркивает повышенную устойчивость потоков ПИИ в каждом квартале. В отличие от индекса иностранных портфельных инвестиций, который начал резко снижаться, начиная с 3 квартала 2011 года, индекс ПИИ сохранил тенденцию роста вплоть до 4 квартала (рис. 2). Однако предварительные данные по трансграничным сделкам M&A и инвестициям в новые проекты предполагают некоторое замедление потоков ПИИ в 4 квартале 2011 года.

Рис.2 Квартальные индексы ПИИ и иностранных портфельных инвестиций (1 кв. 2007 – 4 кв. 2011), 100% - среднеквартальный показатель за 2005 г.

Приток ПИИ увеличился во всех экономических группах стран - в развитых, развивающихся и странах с переходной экономикой

На развивающиеся страны и страны с переходной экономикой по-прежнему приходится половина мировых ПИИ, в 2011 году потоки инвестиций в эту категорию стран установили рекордный показатель - 755 долл. США млрд., при этом превалирующей формой инвестирования выступали инвестиции в новые проекты (greenfield investments).

В региональном разрезе наиболее динамичный рост ПИИ среди развивающихся стран был отмечен, не как это стало закономерным в последние годы - в Южной, Восточной и Юго-Восточной Азии (11%), а в странах Латинской Америки и Карибского бассейна (35%), и в частности в Бразилии, Колумбии и оффшорных финансовых центрах, а также в странах с переходной экономикой (31%), наряду с Россией. В то же время, в странах Африки и в наименее развитых странах (НРС) наблюдалось снижении инвестиционной активности.

Высокие показатели привлечения инвестиций в регион Юго-Восточной Азии, который охватывает АСЕАН в целом, были вызвано резкими темпами прироста ПИИ в ряде стран, включая Индонезию, Малайзию и Таиланд. ПИИ в Китай выросли всего на 8% до 124 млрд. долл. США, из которых 116 млрд. долл. США пришлось на нефинансовый сектор.

Иностранных инвесторов продолжают привлекать природные ресурсы стран Южной Америки, а также широкий потребительский рынок региона. Особенно привлекательным является рынок Бразилии благодаря его стратегическому положению относительно смежных рынков Аргентины, Чили, Колумбии и Перу. Помимо этого, неопределенность на мировом финансовом рынке послужила росту инвестиционных потоков в оффшорные финансовые центры региона.

В странах с переходной экономикой Юго-Восточной Европы и СНГ потоки ПИИ в 2011 г. выросли на 31% в основном за счет ряда крупных инвестиционных сделок в энергетическом секторе России. Инвесторов продолжает интересовать динамично развивающиеся местные потребительские рынки и новые объекты, выставляемые на приватизацию.

Потоки ПИИ в развитые страны также выросли на 18%, однако их рост был в значительной степени связан с активизацией трансграничных сделок по слиянию и поглощению (M&A), не столь необходимых капиталовложений как, к примеру, инвестиции в новые проекты и создание новых производственных активов. Кроме того, часть сделок M&A обусловлена корпоративной реструктуризацией компаний с целью их фокусирования на основных видах деятельности, сокращения издержек от непрофильной деятельности и более рационального использования капитала; такая практика была наиболее распространена в Европе.

Одним из примеров, можно привести реструктуризацию и выделение третьим по величине в мире оператором сети магазинов-дискаунтеров Carrefour SA (Франция) дисконтного подразделения Distribuidora Internacional de Alimentacion (Испания) за 3,1 млрд. долл. США (табл. 2). В страновом разрезе можно отметить рост ПИИ в Европейские страны (на 23%), а также падение инвестиций в экономику США (на 8%). Эта тенденция подчеркивает контрастный рост инвестиций в США в предыдущем году на фоне падения инвестиций в Европу. Значительный рост ПИИ, в основном за счет реструктуризации и оздоровления финансового сектора, наблюдается в странах, продолжающих испытывать бюджетные и долговые проблемы: особенно в Ирландии, Италии, Португалии.

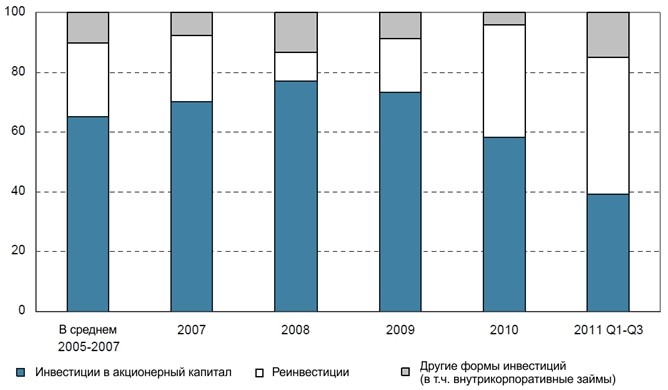

Транснациональные корпорации развитых стран продолжают финансово поддерживать свои дочерние предприятия за рубежом. В большинстве развитых стран, доля инвестиций в акционерный капитал в 2011 г. сократилась на 40%, реинвестированные доходы составили более половины всех потоков ПИИ, а ПИИ в форме внутрикорпоративных займов между аффилированными компаниями выросли с минус – 25 млрд. дол. США за 3 квартал 2010 г. до +36 млрд. дол. США за аналогичный период 2011 г (рис.3).

Рис. 3. Компонентная структура потоков ПИИ в развитых странах (2005-2007, 2007-2011-3 кв.)

Как и предполагалось, согласно объявленных в 2010 г. сделок, объемы трансграничных M&A резко возросли, особенно в середине 2011 года (табл. 1). Основным драйвером этого роста послужила M&А активность компаний в осуществлении крупных сделок в развитых странах и странах с переходной экономикой. В обоих регионах важнейшие сделки относились к сектору добывающей промышленности, в то время как в развитых странах наблюдался также рост сделок в сфере фармацевтической промышленности.

Что касается инвестиций в новые проекты (greenfield investments), в стоимостном выражении их объемы сокращаются уже 3 год подряд, несмотря на оптимистические показатели 1 квартала 2011 г. Учитывая то, что данные по этим инвестициям регистрируются по факту осуществления капиталовложений, а настроения инвесторов начиная со 2 квартала 2011 г. были тесно сопряжены с озабоченностью относительно перспектив развития мировой экономики, на протяжении последующего периода активность инвесторов несколько ослабла. В целом по результатам 2011 г. объемы инвестиций в новые проекты упали на 3%, при этом наибольший вклад в это падение привнесли развитые страны, в то время как в целом по развивающимся странам наблюдался рост инвестиций в новые проекты.

Таблица 1

Мировые ПИИ, трансграничные сделки M&A, инвестиции в новые проекты по регионам и основным странам мира, 2010-2011 гг. (млрд. долл. США)

|

Регионы / страны

|

ПИИ

|

Трансграничные сделки M&A

|

Инвестиции в новые проекты

|

||||||

|

2010

|

2011

|

Темпы роста (%)

|

2010

|

2011

|

Темпы роста (%)

|

2010

|

2011

|

Темпы роста (%)

|

|

|

Весь мир

|

1 289,7

|

1 508,6

|

17,0

|

338,8

|

507,3

|

49,7

|

807,0

|

780,4

|

- 3,3

|

|

Развитые страны

|

635,6

|

753,2

|

18,5

|

251,7

|

396,3

|

57,4

|

263,5

|

229,9

|

- 12,7

|

|

Европа

|

346,8

|

425,7

|

22,8

|

123,4

|

191,2

|

55,0

|

148,9

|

145,2

|

- 2,5

|

|

ЕС

|

314,1

|

414,4

|

31,9

|

113,5

|

162,8

|

43,3

|

143,1

|

142,2

|

- 0,7

|

|

Австрия

|

3,8

|

17,9

|

366,3

|

0,4

|

6,9

|

1 505,6

|

1,9

|

3,7

|

94,6

|

|

Бельгия

|

72,0

|

41,1

|

-42,9

|

9,4

|

3,9

|

- 58,3

|

4,6

|

2,8

|

- 39,3

|

|

Чехия

|

6,8

|

5,0

|

-25,9

|

- 0,5

|

0,7

|

- 258,4

|

5,5

|

4,2

|

- 23,7

|

|

Дания

|

- 1,8

|

17,8

|

|

1,4

|

7,7

|

431,4

|

0,3

|

0,5

|

53,1

|

|

Финляндия

|

6,9

|

0,5

|

-92,2

|

0,3

|

1,0

|

200,6

|

1,5

|

1,6

|

7,0

|

|

Франция

|

33,9

|

40,0

|

18,1

|

3,8

|

23,6

|

524,6

|

8,5

|

7,3

|

- 13,8

|

|

Германия

|

46,1

|

32,3

|

-30,0

|

10,9

|

12,8

|

17,2

|

13,7

|

13,6

|

- 1,2

|

|

Греция

|

0,4

|

- 0,8

|

|

- 1,2

|

1,2

|

- 201,7

|

1,0

|

2,0

|

95,8

|

|

Ирландия

|

26,3

|

53,0

|

101,3

|

2,1

|

2,2

|

2,5

|

4,4

|

5,9

|

32,6

|

|

Италия

|

9,2

|

33,1

|

261,0

|

6,8

|

13,4

|

98,8

|

10,1

|

4,8

|

- 52,2

|

|

Люксембург

|

20,3

|

27,2

|

33,8

|

2,1

|

9,4

|

350,9

|

0,4

|

0,2

|

- 43,4

|

|

Нидерланды

|

- 13,5

|

- 5,3

|

|

4,0

|

9,4

|

134,9

|

9,8

|

4,3

|

- 55,8

|

|

Польша

|

9,7

|

14,2

|

46,7

|

1,0

|

10,1

|

868,3

|

10,0

|

9,1

|

- 8,9

|

|

Португалия

|

1,5

|

4,4

|

203,3

|

2,2

|

0,9

|

- 58,8

|

2,6

|

1,0

|

- 61,7

|

|

Испания

|

24,5

|

25,0

|

1,9

|

8,7

|

17,3

|

99,1

|

14,8

|

9,1

|

- 38,6

|

|

Швеция

|

- 1,2

|

22,0

|

|

1,4

|

4,4

|

203,2

|

1,8

|

2,3

|

27,1

|

|

Великобритания

|

51,8

|

77,1

|

49,0

|

58,3

|

34,9

|

- 40,1

|

23,6

|

31,1

|

32,2

|

|

США

|

228,2

|

210,7

|

-7,7

|

80,3

|

129,7

|

61,6

|

57,1

|

51,3

|

- 10,2

|

|

Япония

|

- 1,3

|

- 1,3

|

|

6,7

|

5,1

|

- 23,9

|

4,5

|

4,2

|

- 8,0

|

|

Развивающиеся страны

|

583,9

|

663,7

|

13,7

|

82,8

|

78,8

|

- 4,8

|

491,6

|

498,1

|

1,3

|

|

Африка

|

54,7

|

54,4

|

-0,7

|

7,6

|

6,3

|

- 17,1

|

84,1

|

76,6

|

- 8,9

|

|

Египет

|

6,4

|

0,5

|

-92,2

|

0,2

|

0,6

|

198,9

|

13,8

|

6,1

|

- 55,7

|

|

Нигерия

|

6,1

|

6,8

|

12,0

|

0,3

|

0,5

|

82,2

|

12,5

|

4,0

|

- 67,7

|

|

Южная Африка

|

1,2

|

4,5

|

269,2

|

3,9

|

4,4

|

10,6

|

5,9

|

9,1

|

55,0

|

|

Латинская Америка и Карибы

|

160,8

|

216,4

|

34,6

|

29,5

|

20,3

|

- 31,3

|

118,2

|

126,9

|

7,3

|

|

Аргентина

|

7,0

|

6,3

|

-10,0

|

3,5

|

- 0,2

|

- 107,1

|

7,1

|

11,6

|

62,8

|

|

Бразилия

|

48,4

|

65,5

|

35,3

|

8,9

|

15,1

|

70,5

|

43,2

|

59,7

|

38,2

|

|

Чили

|

15,1

|

17,6

|

16,4

|

1,6

|

0,6

|

- 65,0

|

8,1

|

11,6

|

43,5

|

|

Колумбия

|

6,8

|

14,4

|

113,4

|

- 1,6

|

- 0,9

|

- 44,5

|

8,8

|

7,7

|

- 12,9

|

|

Мексика

|

19,6

|

17,9

|

-8,8

|

8,0

|

1,2

|

- 84,6

|

14,5

|

15,8

|

9,1

|

|

Перу

|

7,3

|

7,9

|

7,4

|

0,7

|

0,5

|

- 28,8

|

11,6

|

3,8

|

- 67,0

|

|

Азия и Океания

|

368,4

|

392,9

|

6,7

|

45,7

|

52,3

|

14,3

|

289,3

|

294,7

|

1,8

|

|

Западная Азия

|

58,2

|

50,4

|

-13,4

|

4,6

|

9,5

|

105,8

|

52,0

|

60,2

|

15,7

|

|

Турция

|

9,1

|

13,2

|

45,1

|

2,1

|

7,2

|

251,9

|

9,1

|

6,6

|

- 27,9

|

|

Южная, Восточная и Юго-Восточная Азия

|

308,7

|

343,7

|

11,4

|

32,1

|

42,7

|

33,2

|

236,2

|

231,4

|

- 2,1

|

|

Китай

|

114,7

|

124,0

|

8,1

|

6,0

|

9,0

|

50,8

|

84,6

|

81,9

|

- 3,2

|

|

Гонконг

|

68,9

|

78,4

|

13,8

|

12,0

|

1,0

|

- 91,5

|

5,0

|

3,9

|

- 21,4

|

|

Индия

|

24,6

|

34,0

|

37,9

|

5,5

|

12,5

|

125,2

|

45,4

|

51,5

|

13,6

|

|

Индонезия

|

13,3

|

19,7

|

48,2

|

1,7

|

6,5

|

287,8

|

11,7

|

22,2

|

90,7

|

|

Малайзия

|

9,1

|

11,6

|

27,6

|

3,4

|

4,5

|

31,3

|

12,8

|

10,7

|

- 15,7

|

|

Сингапур

|

38,6

|

41,0

|

6,1

|

4,6

|

4,5

|

- 2,1

|

13,6

|

16,6

|

22,3

|

|

Таиланд

|

5,8

|

7,7

|

33,1

|

0,5

|

0,6

|

24,7

|

7,7

|

3,1

|

- 59,7

|

|

Юго-Восточная Европа и СНГ

|

70,2

|

91,7

|

30,6

|

4,3

|

32,2

|

644,5

|

51,8

|

52,3

|

0,9

|

|

Российская Федерация

|

41,2

|

50,8

|

23,4

|

2,9

|

29,0

|

895,9

|

33,4

|

19,5

|

- 41,4

|

Таблица 2

Крупнейшие трансграничные сделки M&A в 2011 г.

|

Стоимость сделки

(млн. долл. США)

|

Приобретенная компания

|

Сфера деятельности

|

Страна

|

Компания-покупатель

|

Страна компании нового владельца

|

|

1 квартал 2011

|

|||||

|

25 056

|

GDF Suez Energy

|

Добыча природного газа

|

Бельгия

|

GDF Suez SA

|

Франция

|

|

7 057

|

AXA Asia Pacific Holdings Ltd

|

Страхование жизни

|

Австралия

|

AMP Ltd

|

Австралия

|

|

6 041

|

AXA Asia Pacific Holdings Ltd

|

Страхование жизни

|

Австралия

|

AMP Ltd

|

Австралия

|

|

5 629

|

Bank Zachodni WBK SA

|

Банковская деятельность

|

Польша

|

Banco Santander SA

|

Испания

|

|

4 948

|

Vale SA

|

Добыча железной руды

|

Бразилия

|

Norsk Hydro ASA

|

Норвегия

|

|

4 800

|

AIG Star Life Insurance Co Ltd

|

Страхование жизни

|

Япония

|

Prudential Financial Inc

|

США

|

|

4 750

|

Chesapeake Energy Corp,

|

Добыча нефти и природного газа

|

США

|

BHP Billiton Ltd

|

Австралия

|

|

4 546

|

Porsche Holding GmbH

|

Автомобилестроение

|

Австрия

|

Porsche Automobil Holding SE

|

Германия

|

|

3 895

|

Baldor Electric Co

|

Производство двигателей и генераторов

|

США

|

ABB Ltd

|

Швейцария

|

|

3 832

|

Turkiye Garanti Bankasi AS

|

Банковская деятельность

|

Турция

|

BBVA

|

Испания

|

|

3 800

|

Universal Studios Holding III Corp

|

Телевещание

|

США

|

GE

|

США

|

|

3 800

|

OAO "Vimm-Bill'-Dann Produkty Pitaniya"

|

Молочная промышленность

|

Российская Федерация

|

PepsiCo Inc

|

США

|

|

3 549

|

EMI Group PLC

|

Звукозаписывающая деятельность

|

Великобритания

|

CitiGroup Inc

|

США

|

|

2 квартал 2011

|

|||||

|

22 382

|

Weather Investments Srl

|

Телекоммуникации

|

Италия

|

VimpelCom Ltd

|

Нидерланды

|

|

21 230

|

Genzyme Corp

|

Производство биологических продуктов

|

США

|

Sanofi-Aventis SA

|

Франция

|

|

9 400

|

Centro Properties Group

|

Услуги в области недвижимости

|

США

|

Blackstone Group LP

|

США

|

|

7 800

|

Morgan Stanley

|

Офисная деятельность банковского холдинга

|

США

|

Mitsubishi UFJ Finl Grp Inc

|

Япония

|

|

7 359

|

Equinox Minerals Ltd

|

Добыча медной руды

|

Австралия

|

Barrick Gold Corp

|

Канада

|

|

7 306

|

Pride International Inc

|

Бурение нефтегазовыхскважин

|

США

|

Ensco PLC

|

Великобритания

|

|

7 206

|

Danisco A/S

|

Производство пищевых продуктов

|

Дания

|

DuPont

|

США

|

|

6 505

|

Central Networks PLC

|

Электротехнические работы

|

Великобритания

|

PPL Corp

|

США

|

|

6 300

|

Chrysler Financial Corp

|

Персональные кредитные услуги

|

США

|

Toronto-Dominion Bank

|

Канада

|

|

5 524

|

Vivo Participacoes SA

|

Услуги радиотелефонной связи

|

Бразилия

|

Telefonica SA

|

Испания

|

|

4 925

|

Shell International Petroleum Co

Ltd

|

Органическая химия

|

Бразилия

|

Cosan Ltd

|

Бразилия

|

|

4 356

|

Consolidated Thompson Iron

Mines Ltd

|

Добыча железной руды

|

Канада

|

Cliffs Natural Resources Inc

|

США

|

|

4 000

|

OAO "Novatek"

|

Добыча нефти и природного газа

|

Российская Федерация

|

Total SA

|

Франция

|

|

3 908

|

Riversdale Mining Ltd

|

Добыча каменного и бурого угля

|

Австралия

|

Rio Tinto PLC

|

Великобритания

|

|

3 842

|

Alberto-Culver Co

|

Производство парфюмерии и косметики

|

США

|

Unilever PLC

|

Великобритания

|

|

3 560

|

Talecris Biotherapeutics Holdings Corp

|

Фармацевтика

|

США

|

Grifols SA

|

Испания

|

|

3 500

|

Frac Tech Holdings LLC

|

Услуги нефтяныхи газовых месторождений

|

США

|

Investor Group

|

Сингапур

|

|

3 400

|

Securitas Direct AB

|

Охранные системы

|

Швеция

|

Investor Group

|

США

|

|

3 117

|

Atria Senior Living Group Inc,

|

Услуги по уходу за людьми

|

США

|

Ventas Inc

|

США

|

|

3 070

|

Peregrino Project,Campos Basin

|

Добыча нефти и природного газа

|

Бразилия

|

Sinochem Group

|

Китай

|

|

3 квартал 2011

|

|||||

|

13 683

|

Nycomed International Management GmbH

|

Фармацевтика

|

Швейцария

|

Takeda Pharmaceutical Co

Ltd

|

Япония

|

|

11 776

|

Petrohawk Energy Corp

|

Добыча нефти и природного газа

|

США

|

BHP Billiton Ltd

|

Австралия

|

|

9 000

|

Reliance Industries Ltd

|

Добыча нефти и природного газа

|

Индия

|

BP PLC

|

Великобритания

|

|

6 256

|

OAO "Polyus Zoloto"

|

Добыча золота

|

Российская Федерация

|

Polyus Zoloto

|

Российская Федерация

|

|

4 964

|

Cia Espanola de Petroleos SA (CEPSA)

|

Добыча нефти и природного газа

|

Испания

|

IPIC

|

ОАЭ

|

|

4 723

|

Tognum AG

|

Производство двигателей внутреннего сгорания

|

Германия

|

Rolls-Royce Group plc

|

Великобритания

|

|

4 640

|

Rhodia SA

|

Производство органических волокон

|

Франция

|

Solvay SA

|

Бельгия

|

|

4 095

|

Marshall & Ilsley Corp,

|

Национальный коммерческий банк

|

США

|

Bank of Montreal

|

Канада

|

|

3 599

|

Parmalat SpA

|

Молочная промышленность

|

Италия

|

Investor Group

|

Франция

|

|

3 540

|

Phadia AB

|

Производство хирургического и медицинского оборудования и инструментов

|

Швеция

|

Thermo Fisher Scientific Inc

|

США

|

|

3 200

|

Converteam Group SAS

|

Производство двигателей и генераторов

|

Франция

|

GE

|

США

|

|

3 140

|

Distribuidora Internacional de Alimentacion SA (Dia)

|

Продовольственные магазины

|

Испания

|

Shareholders

|

Франция

|

|

3 033

|

SPIE SA

|

Инженерные услуги

|

Франция

|

Investor Group

|

США

|

|

4 квартал 2011

|

|||||

|

10 793

|

Foster's Group Ltd

|

Производство пива

|

Австралия

|

SABMiller PLC

|

Великобритания

|

|

8 500

|

Skype Global Sarl

|

Программное обеспечение

|

Люксембург

|

Microsoft Corp

|

США

|

|

6 611

|

Polkomtel SA

|

Услуги радиотелефоннойсвязи

|

Польша

|

Metelem Holding Ltd

|

Кипр

|

|

6 311

|

Cephalon Inc

|

Фармацевтика

|

США

|

Teva Pharmaceutical Industries

|

Израиль

|

|

5 499

|

OAO "Polimetall"

|

Добыча золота

|

Российская Федерация

|

Polymetal International Plc

|

Джерси

|

|

5 390

|

Anglo American Sur SA

|

Добыча медной руды

|

Чили

|

Mitsubishi Corp

|

Япония

|

|

5 139

|

Kinetic Concepts Inc

|

Производство хирургического и медицинского оборудования и инструментов

|

США

|

Chiron Holdings Inc

|

Великобритания

|

|

4 949

|

Macarthur Coal Ltd

|

Услуги в сфере добычи угля

|

Австралия

|

Peabody Energy Corp

|

США

|

|

4 542

|

Cairn India Ltd

|

Добыча нефти и природного газа

|

Индия

|

Volcan Investments Ltd

|

Великобритания

|

|

4 495

|

Musketeer GmbH

|

Кабельное телевидение

|

Германия

|

Liberty Global Inc

|

США

|

|

4 223

|

OAO "Pervaya Gruzovaya Kompaniya"

|

Деятельность в сфере железнодорожных перевозок

|

Российская Федерация

|

UCL Holding BV

|

Нидерланды

|

|

3 837

|

Northumbrian Water Group PLC

|

Водоснабжение

|

Великобритания

|

Hutchison Whampoa Ltd

|

Гонконг

|

|

3 614

|

ING Groep NV

|

Страховые посреднические услуги

|

Мексика

|

Grupo Sura

|

Колумбия

|

|

3 259

|

GDF Suez SA

|

Электротехнические работы

|

Франция

|

China Investment Corp

|

Китай

|

|

3 017

|

Global Crossing Ltd

|

Услуги телефонной связи

|

Бермуды

|

Level 3 Communications Inc

|

США

|

Прогноз инвестиционной активности на 2012 год: осторожный оптимизм

Согласно оценкам UNCTAD, потоки ПИИ будут расти умеренно в 2012 году, и составят около 1,6 трлн. долл. США. Нисходящий тренд ПИИ в последних кварталах 2011 г. свидетельствует о том, что в мировом масштабе остаются значительные риски и неопределенность для дальнейшего роста иностранных инвестиций.

Среди основных факторов, которые будут ограничивать рост инвестиционных потоков: слабость мировой экономики и риски снижения темпов экономический роста вплоть до рецессии, долговой кризис и непрекращающихся бюджетные проблемы в европейском регионе, неопределенность будущего курса евро и роста финансовых рынков.

Среди благоприятных факторов развития мирового инвестиционного рынка, и в частности рынка M&A в 2012 году следует выделить следующие:

- оптимистические настроения делового сообщества относительно восстановления мировой экономики, особенно со стороны топ-менеджмента компаний таких отраслей как ТЭК, нефтегазовой, металлургической и добывающей промышленностей;

- в рамках реализации антикризисных мер 2009-2011 гг. улучшились показатели операционной эффективности бизнеса крупных транснациональных корпораций (улучшение балансов и структуры заемного капитала, реструктуризация и сокращение издержек, снижение финансовых рисков), что позволило им нарастить значительный объем свободных средств (2,3 трлн. долл. США, что равносильно совокупному объему сделок M&A в 2011 г.), которые могут быть направлены на реализацию отложенных инвестиционных планов;

- назревающая консолидация предприятий высокотехнологического сектора, особенно в области IT и телекоммуникаций, которая позволит крупным корпорациям получить доступ к интеллектуальной собственности, технологиям и ценным патентам конкурентов и компаний, работающих в смежных отраслях (подтверждением этой тенденции является сделка по приобретению Microsoft компании Skype в 2011 г);

- активизация инвестиционной деятельности фондов Private Equity (в 2011 г. объем сделок M&A с их участием вырос на 30% и составил 306 млрд. долл. США) в таких секторах как здравоохранение, высокотехнологические отрасли и нефтегазовая промышленность, по всей вероятности будет иметь место и в 2012 г.;

- глобальная экономическая реструктуризация собственности продолжится в 2012 г.: правительства, столкнувшиеся с кризисом суверенных долгов, будут вынуждены прибегать к приватизации, в том числе путем продажи стратегических объектов; банки будут продавать активы с целью повышения коэффициента достаточности капитала, а корпорации продолжат выделять непрофильный бизнес в отдельные компании для продажи с целью повышения операционной эффективности основных направлений деятельности;

- согласно опросу крупнейших транснациональных корпораций, наиболее привлекательными рынками для инвесторов в 2012 г. станут КНР, Бразилия, США, Индия, Австралия. Среди других стран с развивающейся экономикой интерес инвесторов будет направлен на Малайзию, Мексику, Аргентину и Россию.

- кризис Еврозоны может сказаться на изменении инвестиционной стратегии стран, обладающих наибольшими международными резервами и их переориентацию с государственных и корпоративных долговых инструментов на материальные активы, к примеру, инвестиции в инфраструктурные предприятия или полезные ископаемые.

Инвестиции 2011 - Инвестиции 2010 - Инвестиции 2009 - Инвестиции 2012 - Инвестиции - 2013

обзор иностранных портфельных инвестиций 2013 - порфтельные инвестиции

минусы прямых иностранных инвестиций