Согласно исследованию консалтинговой компании CBRE Ukraine, в начале 2020 года, рынок торговой недвижимости демонстрировал здоровые фундаментальные показатели с ростом спроса на торговые площади и улучшением покупательной способности. Однако пандемия COVID-19 и сопутствующие карантин привели к беспрецедентному временному закрытию торговых центров. Несмотря на ограничения, вызванные пандемией, розничный товарооборот вырос на 12,7% г/г в 2020, что связано со значительным ростом сегмента e-commerce и высоким внутренним спросом. Индекс реальной заработной платы в Киеве также остался положительным на уровне 105,0 г/г, обеспечив, вместе с экономией расходов на туризм хорошее дополнение к расходам домохозяйств, при этом средняя стоимость потребительской корзины выросла на 26% г/г.

В течение года самыми динамичными брендами Киева были международные ритейлеры JYSK, H&M, LPPs Sinsay и Tema Groups LC Waikiki. В этот период также наблюдалось расширение некоторых локальных брендов, таких как VOVK (бренд одежды среднего класса) и MORO (бренд товаров для дома) - появилось по два новых магазина. Несмотря на пандемию, 8 новых международных брендов вышли на рынок в 2020 году: 4F (польский бренд специализированной одежды) открылся в ТЦ Retroville, Vans (американский бренд специализированной одежды), b.young (датский бренд среднего класса) и Fransa (датский бренд одежды и денима) в ТЦ River Mall, FLO (турецкий бренд одежды и денима) и Miss Sixty (итальянский бренд одежды среднего класса) в ТЦ Ocean Plaza, The Athletes Foot (американский бренд специализированной одежды) открывается в ТЦ Blockbuster Mall и Body Shop (английский косметический бренд) в ТЦ Lavina Mall.

Продовольственный ритейл работал и во время локдауна и демонстрировал высокий уровень продаж. В результате бесперебойной работы основные сети продолжили реализацию стратегии расширения, увеличив количество магазинов на 33% г/г по стране. В Киеве на формат магазинов «у дома» пришлось более половины новых открытий в сегменте, при этом KOLO от ритейлера Aretail является активным игроком в данном сегменте, открыв более 100 магазинов в столичном регионе только в 2020 году. Среди других быстрорастущих ритейлеров - АТБ, Fozzy Group и VolWest Group.

По данным Euromonitor International, в Украине было зафиксировано впечатляющие темпы роста годовых продаж в сегменте e-commerce (45%), достигнув 8% от годового розничного товарооборота. Благодаря такому значительному росту e-commerce, все больше розничных ритейлеров сосредоточились на развитии омниканальной торговли, чтобы конкурировать с онлайн-платформами. Значительное количество международных брендов, таких как Colins, IKEA, Miniso, Massimo Dutti, Uterqüe, Stradivarius и Pull&Bear запустили онлайн-магазины в течение 2020 года. В продуктовый ритейлер ATB запустили свой первый онлайн-магазин во время локдауна и ввели новую услугу click & collect, что позволяет забрать продукты в магазине после онлайн-покупки. В то же время некоторые e-commerce площадки (Rozetka, Makeup) активно открывали магазины click-and-mortar stores, чтобы дополнить онлайн-опыт для клиентов, которые хотят проверить товар вживую перед покупкой.

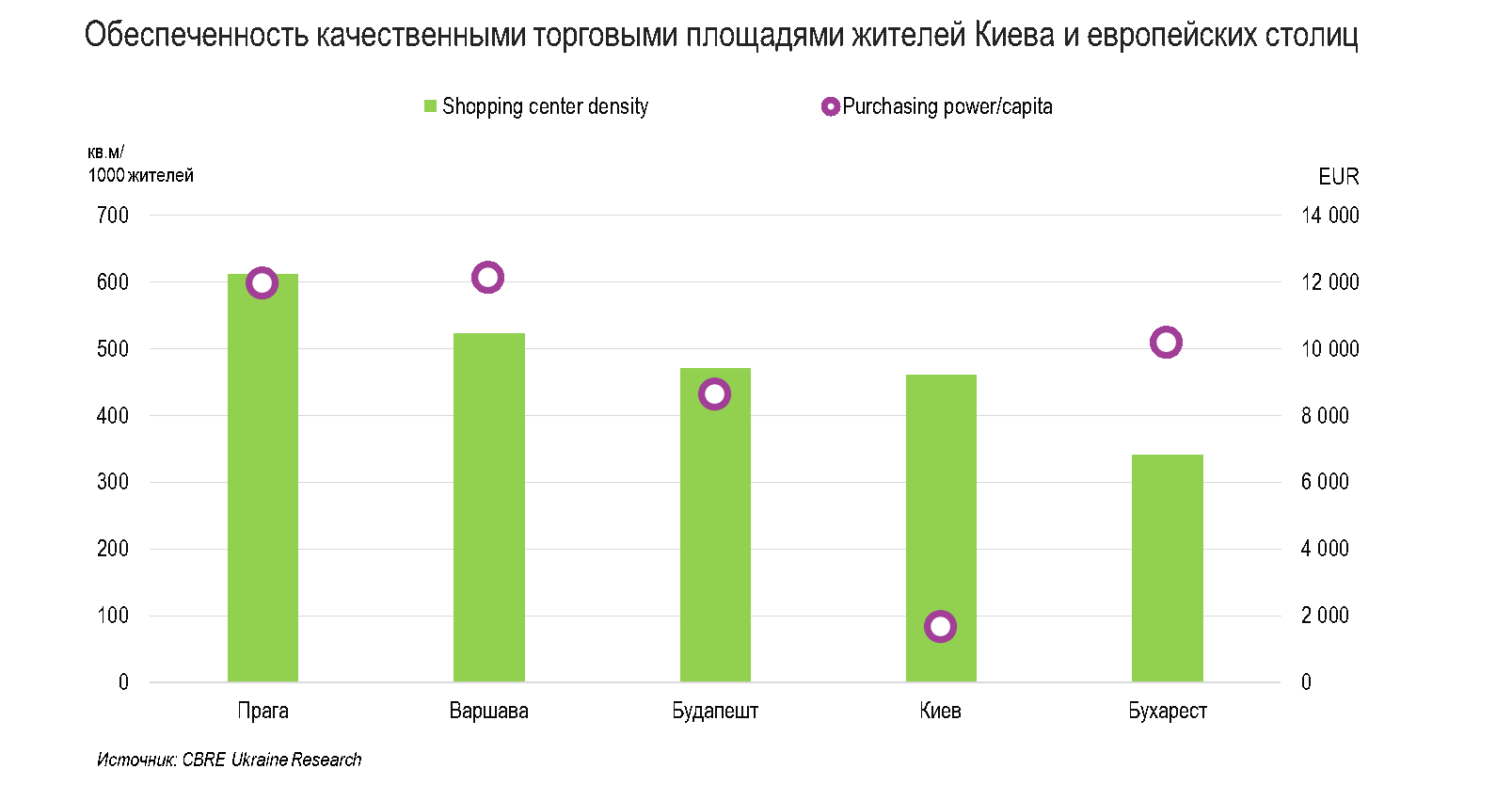

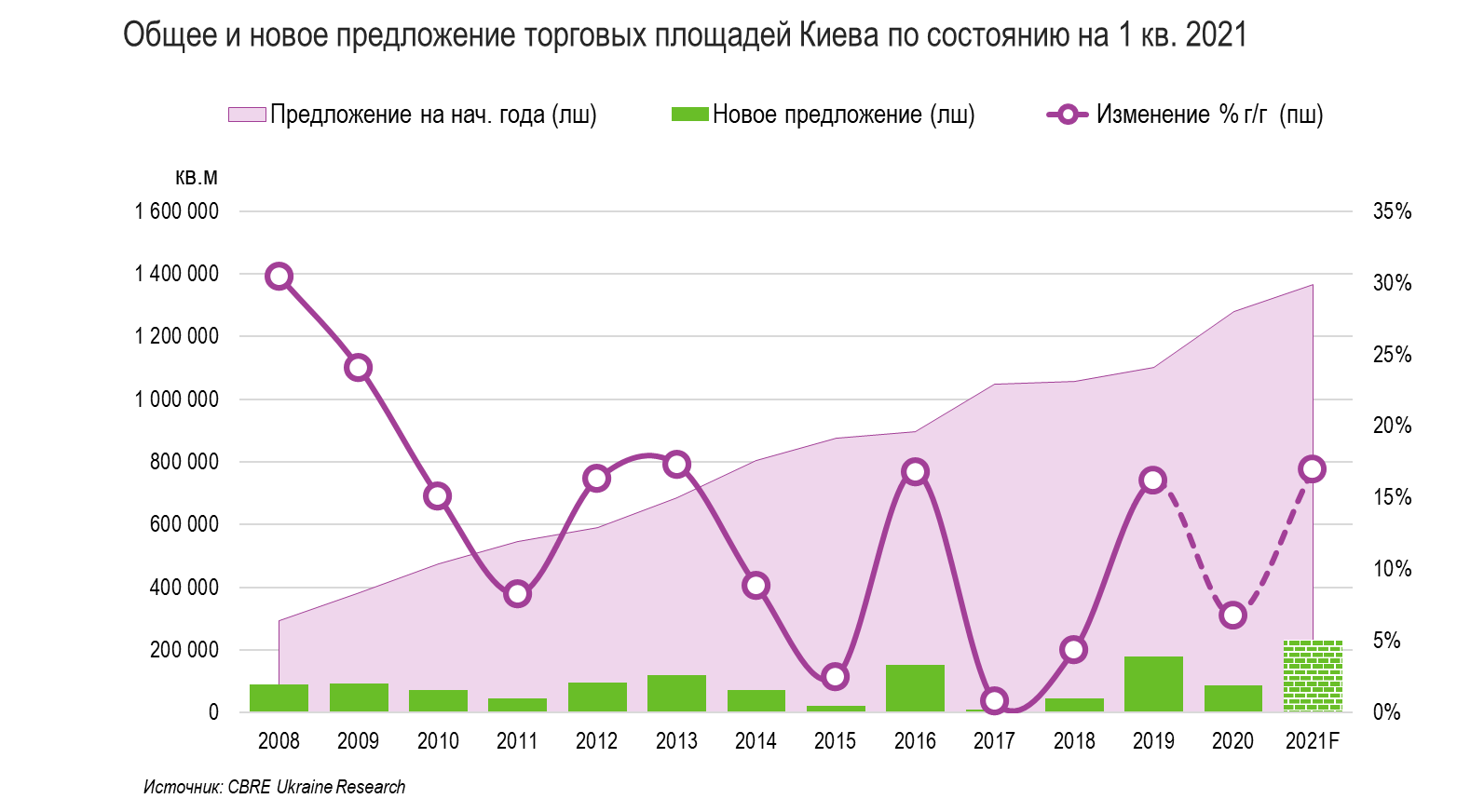

В начале 2020 года, ожидалось что новое предложение составит 277 000 кв.м, что могло бы стать крупнейшим ежегодным приростом предложения с 2013 года. Однако из-за экономической и рыночной неопределенности большинство девелоперских проектов были остановлены или отложены. Новое предложение торговых центров в 2020 году было представлено ТРЦ Retroville, общая площадь которого составила 86 300 кв.м и объем общего предложения достиг 1,37 млн кв.м (+ 6,7% г/г). Благодаря этому обеспеченность качественными торговыми площадями на 1000 жителей Киева выросла на 6% в годовом исчислении и составила 461 кв.м., достигнув уровня Будапешта (471 кв.м.), но значительно отставая от Варшавы (523 кв.м) и Праги ( 613 кв.м).

По заявлениям девелоперов, в настоящее время ведется строительство объектов площадью более 400 000 кв.м, выход на рынок которых ожидается в 2021-2022 годах. Отметим, что к концу 2022 года заявлено к сдаче в эксплуатацию одного из крупнейших торговых центров Украины ТРЦ «Республика Парк» (135 000 кв.м), планируется завершение ТРЦ Ocean Mall (110 000 кв.м), 2-й очереди ТРЦ Blockbuster (75 000 кв.м), 2-й очереди ТЦ April Mall (31 000 кв.м), ТЦ White Lines (32 000 кв.м), 2-й очереди ТРЦ Lavina Mall (30 000 кв.м), 2-й очереди ТЦ «Пирамида» (11 000 кв.м) и ТЦ XIT Mall (10 000 кв.м ). Если заявленная новое предложение выйдет на рынок в заявленные сроки, это может замедлить восстановление показателей заполняемости и арендных ставок, особенно в менее конкурентоспособных проектах.

Пандемические ограничения, закрытия магазинов и ротации арендаторов в дополнение к новому предложению привели к увеличению вакантности на 6,5 п.п. г/г до 11% в Киеве. Сегмент развлечений, важный атрибут современных торговых центров, был одним из тех, что пострадал больше всего. После карантина несколько крупных операторов развлечений, таких как «Веселий Вулик», Sky Park и Happylon, объявили о своих планах покинуть украинский рынок. Операторам кинотеатров тоже пришлось изменить свои стратегии и закрыть некоторые локации.

В конце 2020 года арендная ставка в лучших торговых центрах Киева варьировалась в диапазоне $55 - $77/кв.м/месяц, по сравнению с $85 - $115/кв.м/месяц годом ранее; и для других торговых центров - $39 - $55/кв.м/месяц, по сравнению с $44 - $63/кв.м/месяц в 2019. На период локдауна наблюдалась практика освобождение от арендной платы или ее уменьшение, временные скидки до 50% и другие льготы, чтобы уменьшить количество вакантных площадей. Такие периоды колебались от 1 до 3 месяцев для небольших галерейных ритейлеров и от 3 до 6 месяцев для операторов развлечений. Таким образом, средняя сумма эффективных арендных платежей в торговых центрах снизился на 20% г/г во всех классах.

В ритейл сегменте состоялось заметное замедление инвестиционной активности, так как за год не было зафиксировано ни одной инвестиционной сделки. В связи с этим, ставка капитализации на лучшие объекты выросла на 0,75 п.п. до 12,5%. Восстановление инвестиционной деятельности ожидается со спадом пандемии, вероятно, что инвестиционная активность постепенно восстановится в 2021 году, поскольку ожидается широкая доступность вакцины. Стоит отметить, что несколько участков под застройку торговыми площадями в 2020 году приобрели «Эпицентр К» (оператор крупнейшей сети магазинов товаров для дома в Украине) и Stadsis AB. Данные соглашения показывают, что некоторые основные участники рынка сохраняют позитивные настроения относительно национального ритейл сектора.

Радомир Цуркан, управляющий партнер CBRE Ukraine, прокомментировал:

"2020 оказался особенно сложным для рынка торговой недвижимости. Несмотря на определенные улучшения во втором полугодии, восстановление продолжается медленно и возвращение к докризисным уровням будет зависеть от заметного снижения или, в идеале, ликвидации COVID-19. Вместе с тем выход ожидаемого нового предложения неизбежно замедлит восстановление арендной активности.

Как ожидается, как международные, так и локальные ритейл операторы планируют расширение на рынке в 2021 году. E-commerce продолжать расширение в сторону многоканальной розничной торговли, стимулированный резким увеличением зависимости потребителей от покупок в интернете в течение 2020 года. Быстрое совершенствование услуг доставки также стимулирует расширение интернет-магазинов. С ростом конкуренции больше игроков e-commerce сегмента, скорее всего, будут открывать и расширять магазины или точки выдачи, чтобы улучшить или дополнить онлайн-опыт клиентов физическим или оффлайн опытом. Также ожидается, что более традиционные ритейлеры сосредоточатся на разработке онлайн-платформ, чтобы не отставать от привычек потребителей. "