1. Просмотры короткого видео набирают обороты, но будущее его на телевидении по-прежнему туманно

По прогнозам «Делойта», в 2015 году время, затрачиваемое на просмотр коротких (длительность которых не превышает 20 минут) видеороликов онлайн, может составить до 3% от общего времени, затрачиваемого на просмотр видеоконтента в мире. При этом доходы, получаемые от просмотра короткометражного видеоконтента, составят около 5 млрд долларов США. Для сравнения: выручка, которую обеспечивает традиционный телевизионный контент большей длительности, только от рекламы и платежей по подписке превышает 400 млрд долларов США.

Такое соотношение показателей выручки может показаться неожиданным, если учесть, что о коротком видео часто говорят как о будущем телевидения. Беглого поиска в Интернете достаточно, чтобы найти множество статей с впечатляющими цифрами и основанными на них смелыми утверждениями о том, что «малые форматы» видеоконтента уже взяли верх над «крупными форматами», причем преимущественно за счет традиционного телевизионного контента.

На первый взгляд некоторые статистические данные действительно указывают на то, что короткое видео может потеснить традиционный телевизионный контент. Так, например, один из наиболее успешных телевизионных сериалов США «Теория большого взрыва» (Big Bang Theory) за последний телесезон привлек 17,5 млн зрителей. При этом продолжительность каждой серии составила 30 минут. Для сравнения видеоклип на песню Gangnam Style в исполнении популярного южнокорейского исполнителя PSY удерживает первенство по количеству просмотров на портале YouTube, и с момента его выхода в 2012 году количество просмотров составило более 2 млрд. Официальную страницу PSY на Youtube просмотрело почти 4 млрд посетителей.

Просмотры и просматривающие

Телевизионная аудитория обычно измеряется количеством зрителей (во время трансляции в прямом эфире или за семидневный период), в то время как для оценки популярности онлайн-видео используется количество просмотров за все время с момента выхода видеоматериала. Между этими двумя показателями существует фундаментальное различие, о котором иногда забывают, начиная сравнивать традиционную телевизионную аудиторию и аудиторию, собираемую новыми форматами видеоконтента.

На сформировавшихся телевизионных рынках ежегодно на проведение опросов среди респондентов, входящих в репрезентативную выборку, расходуется свыше 2 млрд долларов США. Телевизионные пристрастия аудитории фиксируются и добавляются в общую статистику. Такой подход обычно принимается всеми основными игроками телерынка и является тем общепринятым показателем, который лежит в основе деятельности мировой индустрии телерекламы с ее двухсотмиллиардным оборотом.

В случае онлайн-видео под просмотром обычно понимают получение сервером запроса на показ видео. Единого определения того, что является просмотром, не существует. Поэтому просмотром может оказаться все, начиная от просмотра в течение нескольких долей секунды и заканчивая просмотром видеоролика целиком. По оценкам аналитического интернет-агентства comScore, средняя продолжительность просмотра короткого видео составляет около четырех минут. Общеотраслевых или общенациональных стандартов для измерения количества просмотров онлайн-видео, по-видимому, не существует.

Проблема заключается в том, что нельзя быть уверенным, что в момент воспроизведения видеоролик действительно виден на экране. Так, например, он может воспроизводиться «за кадром», то есть в той части страницы, которая в данный момент не видна на экране. Кроме того, отсутствует статистика, которая показывала бы, сколько человек просмотрели видео за одно воспроизведение. Невозможно узнать и для каких целей используется тот или иной онлайн-видеоролик. Музыкальные видеоклипы, также как и музыкальные телеканалы, часто используются не для просмотра в традиционном смысле, при котором внимание зрителя обращено преимущественно на экран, а для создания «звукового фона». При этом девять из десяти абсолютных рекордсменов, сумевших набрать миллиарды просмотров на YouTube, — это именно музыкальные видеоклипы. А доля музыкальных видеороликов в общем объеме короткого видеоконтента предположительно занимает около 40%.

При этом не только профессионально созданные видеоклипы способны собирать миллиардную аудиторию: малобюджетные любительские видеоролики могут составить им достойную конкуренцию. К декабрю 2014 года швед, известный как ПьюДиПай (PewDiePie) и проживающий в Великобритании, собрал 7 млрд просмотров и завоевал симпатии 32,5 млн подписчиков. При этом количество просмотров его страницы продолжало увеличиваться на 350 млн ежемесячно. Каждый из видеороликов ПьюДиПай, в основном представляющие собой запись видеоигр с закадровым голосом, как правило, собирает несколько миллионов просмотров. Начиная с 2010 года, ПьюДиПай выложил более двух тысяч видеороликов, набрав несколько миллиардов просмотров. Для сравнения самое «долгоиграющее» телевизионное шоу «Симпсоны» к настоящему моменту насчитывает 560 серий.

Но и это еще не все. Распаковывая новые игрушки перед объективом видеокамеры можно также собрать несколько миллиардов просмотров. Страница DisneyCollectorBR на портале YouTube, не имеющая отношение к официальным ресурсам компании «Дисней», представляет собой канал с подборкой видеороликов, демонстрирующий процесс распаковки и использования игрушек марки «Дисней» в сопровождении закадрового голоса. Каждый месяц на этой странице размещают около пятидесяти новых видеороликов.

Ежемесячно сто самых популярных видеоканалов YouTube собирают свыше 10 млрд просмотров во всем мире.

Однако несмотря на такой успех — а подобных примеров можно привести еще много — доля коротких видеороликов в общей статистике времени просмотра видеоконтента очень невелика, а выручка еще меньше. Как же получилось так, что статистические показатели короткого видео оказываются одновременно высокими и низкими?

Ответ на этот вопрос кроется в используемых показателях: зачастую для сравнения «коротких» и «традиционных» форматов используются похожие по звучанию, но не равноценные по значению показатели. Статистика просмотра короткого видео основывается на количестве просмотров, а традиционных форматов — на количестве «просматривающих», т. е. аудитории (см. врез «Просмотры и просматривающие»). В обоих случаях есть подписчики, однако издержки в случае коротких видеороликов для них ограничиваются нажатием клавиши мыши, в то время как для традиционного видеоконтента могут означать приобретение подписки на срок от одного месяца до нескольких лет.

И хотя привести к общему знаменателю данные подходы непросто, если при сравнении придерживаться принципа «сравнивать подобное с подобным», то можно выявить существенные различия в потребительских предпочтениях.

По нашим оценкам, в 2015 году общая продолжительность просмотра коротких видеороликов в месяц будет составлять около 10 млрд часов. Правда, при этом совсем не обязательно, что эти ролики будут действительно смотреть. Для формата, который существует менее одного десятилетия, это впечатляющий результат. Однако данный показатель эквивалентен 20 часам просмотра традиционного видеоконтента, такого как телевизионные передачи и фильмы. По оценкам «Делойта», среднемесячный объем просмотра традиционного видеоконтента составит около 360 млрд часов, в основном за счет просмотра фильмов и передач в прямом эфире. При этом значительных изменений данного показателя в ближайшие годы не ожидается.

В 2015 году доходы от онлайн-показа видеоконтента короткой продолжительности составят около 5 млрд долларов США.

В противовес этому реклама на традиционном телевидении принесет около 210 млрд долларов США. По нашим оценкам, в 2015 году подписка на короткое видео будет находиться в начальной стадии развития, в то время как оборот рынка платного телевидения в сегменте традиционного видеоконтента должен составить около 200 млрд долларов США.

Можно предположить, что в случае короткого видео такие характеристики, как стоимость производства, монетизация услуги, жанр, используемые платформы и структура потребления будут, с большой долей вероятности, значительно отличаться от аналогичных характеристик традиционного видеоконтента.

Ожидается, что в 2015 году стоимость одного часа производства телевизионных шоу увеличится до нескольких миллионов долларов США, а в случае производства сериалов этот показатель составит десятки миллионов долларов за один час. По нашим оценкам, бюджет производства короткого видео обычно колеблется в интервале от нескольких тысяч до нескольких десятков тысяч долларов США за один ролик. Высокие затраты сложно оправдать: поступления от показа короткого видео, собирающего один миллиард просмотров при стоимости два доллара за тысячу показов рекламы, могут составить немногим больше миллиона долларов после вычета комиссии видеохостинга. При этом маловероятно, что в 2015 году количество наиболее популярных видеороликов, сумевших преодолеть отметку в один миллиард просмотров, превысит несколько десятков. В большинстве случаев для достижения показателя в один миллиард просмотров требуется создать несколько десятков, а то и несколько сотен видеороликов.

Одним из факторов, определяющих популярность жанров короткого видеоконтента, является величина бюджета. К таким жанрам относится: музыка, видеоролики с практическими советами (в основном советы по нанесению макияжа и прохождению видеоигр), записи видеоигр, записи отрывков из телевизионных передач (например, записи выступлений артистов-комиков и показ ключевых моментов спортивных состязаний), извлечение товаров из упаковки (в основном детские игрушки), кинотрейлеры, а также развлекательные новости. Стоимость авторского короткого видео в большинстве случаев невысока по сравнению со стоимостью традиционного видеоконтента: съемка обычно производится самим автором на недорогую камеру без использования специализированного осветительного оборудования. Однако здесь есть свои исключения — это музыкальные клипы, кинотрейлеры и видеофрагменты телевизионных передач.

Эти популярные жанры короткого видео кардинально отличаются от наиболее востребованного телевизионного контента 2015 года, представленного в основном драматическими постановками, телесериалами, семейными развлекательными передачами, спортивными передачами и реалити-шоу. Причина, по которой этим видам телевизионного контента не интересен рынок короткого видео, напрямую связана с размером их бюджета: стоимость международных прав на платный показ спортивных программ на 2015 год (28 млрд долларов США) в пять раз превышает размер выручки от показа короткого видео (5 млрд долларов США).

Вероятность того, что эти два вида контента начнут экспансию на рынки друг друга, довольно мала. Короткое видео в основном просматривают на ноутбуках, смартфонах и планшетах, причем обычно урывками, с целью занять время в ожидании кого-то, в процессе перекуса или чтобы отвлечься. Недолгая продолжительность ролика затрудняет получение прибыли от данного формата, поскольку перед началом воспроизведения двухминутного видео зритель не готов просмотреть большой рекламный ролик.

В то же время телевизионные программы смотрят в основном вечером и зачастую в заранее отведенное время, выделяя на это чаще всего несколько часов. Во многих семьях телевизор включают в определенное вечернее время на 3-4 часа. Это объясняет, почему в случае с традиционным форматом зрительская аудитория скорее готова мириться с многочисленными перерывами на рекламу при условии, что такие перерывы происходят с интервалом в 15-20 минут.

Проблема выбора — также один из факторов, благодаря которому многие зрители могут отдавать предпочтение традиционным форматам, поскольку короткий формат видео предполагает необходимость то и дело выбирать новый ролик.

По нашим оценкам, короткое видео будет редко просматриваться на экране телевизора (телепросмотр составит не более 5% от всего времени просмотра короткого видео). Отчасти объяснение кроется в возрасте аудитории, среди которой такой формат пользуется наибольшей популярностью, а именно молодые люди в возрасте до 30 лет. Для просмотра они скорее предпочтут использовать ноутбук, тем более, что телевизора у них может и не быть. Другая причина заключается в том, что короткое видео лучше оптимизировано для просмотра на небольшом экране. Если на небольшом экране малобюджетность придает формату некоторый шарм, на большом такое качество, напротив, может вызывать некоторое отторжение.

Если пересчитать величину аудитории телесериала и показатели просмотра музыкального видеоклипа в общее количество часов просмотра, то получается, что начиная с 2012 года жители США в целом провели 38 млн часов за просмотром видеоклипа Gangnam Style. Полученное время просмотра соответствует времени просмотра четырех с половиной серий «Теории большого взрыва» в США, или одной пятой от сезона, состоящего из 24 серий. При оценке мы исходили из того, что средняя продолжительность просмотра клипа Gangnam Style составляет 200 секунд (т. е. 80% от общей продолжительности) и что третья часть всех просмотров приходится на США. Недостатком телевизионной рекламы часто называют то, что часть ее зрители пропускают или игнорируют. При этом считается, что реклама на цифровых каналах более адресная. Однако не стоит забывать, что в случае с коротким видео рекламу точно также могут пропускать, отключать звук или воспроизводить «за кадром».

Независимо от того, смотрят рекламу до конца или нет, важно понимать, что большинство популярных коротких видео сами по себе представляют рекламу. Ролик, показывающий извлечение игрушки из упаковки, способствует повышению интереса к этой игрушке. Просмотр видеозаписи прохождения компьютерной игры также увеличивает шансы покупки этой игры, а показ музыкальных видеоклипов, в свою очередь, стимулирует покупку концертных билетов и спрос на платную загрузку музыки.

Выводы

Мы не ожидаем, что короткое онлайн-видео займет место традиционного телевидения. Это лишь одно из направлений будущего развития «экранных развлечений», и по прогнозам экспертов «Делойта», вряд ли оно когда-либо станет доминирующим видеоформатом с точки зрения как количества часов просмотра, так и выручки. Успех короткого видео, без сомнения, заслуживает похвалы, но с поправкой на некоторую специфику. Утверждения о том, что короткое видео вытесняет традиционный формат, необходимо внимательно анализировать с использованием сопоставимых показателей для оценки (см. врез: «Теория большого взрыва» против Gangnam Style).

Сегмент короткого видео следует рассматривать не как прямого конкурента традиционного контента, а скорее как новый дополнительный способ распространения информации, призванный покрыть спрос, который до этого либо был не полностью покрыт, либо обеспечивался другими средствами массовой информации, такими как журналы, пособия по видеоиграм или кулинарные книги.

Можно не сомневаться, что и в сегменте короткого видео появятся свои звезды, но для монетизации успеха и увеличения выручки посредством рекламы им потребуется диверсифицироваться. Так, например, видеоблогер Зоэлла (Zoella) из Великобритании благодаря своей популярности в Интернете смогла заключить сделки по продаже книг и косметики. В Великобритании ее первая книга вышла на лидирующие позиции по объему продаж за первую неделю — 78 тысяч экземпляров. Видеоблогерам, которые хотят увеличить свою выручку, необходимо тщательно соблюдать требования к размещению рекламы товаров: сегмент короткого видео набирает обороты, и поэтому очень вероятно, что контроль за деятельностью в нем также будет усиливаться.

Сетям, занимающимся агрегированием контента видеоблогеров путем создания каналов, также, вероятно, стоит задуматься о дополнительных источниках дохода, таких как получение доли от суммы сделки, заключаемой между видеоблогерами и различными брендами, которые хотят получить доступ к данной аудитории.

2. Поколение, «которое не настроено тратить деньги», все же расходует их на медиаконтент

По нашим оценкам, в 2015 году расходы представителей поколения Y, проживающих на североамериканском континенте, на медиаконтент составят свыше 62 млрд долларов США. Этот показатель превышает общий объем расходов на интернет-рекламу в США и Канаде и представляет собой значительный вклад в медиасегмент со стороны поколения людей в возрасте от 18 до 34 лет, которых часто упрекают в тяготении к бесплатному контенту. В США и Канаде проживает 83 млн представителей поколения Y, общая сумма расходов на медиаконтент составляет 62 млрд долларов США. Соответственно, на одного человека приходится 750 долларов США.

Эти цифры могут показаться неожиданными, если учесть остальные наблюдаемые тенденции и предпочтения. Возникает вопрос: разве поколение Y не перестало покупать компакт-диски, подписываться на газетные издания и платить за кабельное телевидение? Как получилось, что в 2015 году канадцы и американцы в возрасте от 18 до 34 лет собираются потратить на медиаконтент по 750 долларов США?

Реальность такова, что поколение Y сократило расходы на традиционный медиаконтент, как по сравнению с аналогичными возрастными группами в прошлом, так и по сравнению с представителями более старших поколений сегодня. Но тем не менее эти расходы все-таки присутствуют (см. рис. 1).

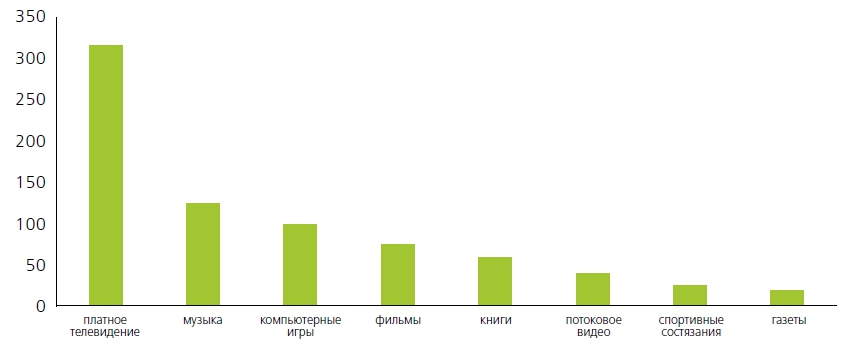

Рис.1 Структура распределения расходов поколения Y на медиаконтент в 2015 году

В США и Канаде платное телевидение занимает самую существенную долю в медиарасходах большинства семей. Это утверждение справедливо и для представителей поколения Y: почти половина их годовых расходов на медиаконтент (316 из предполагаемых 750 долларов США) приходится на традиционное платное телевидение. Около 70% людей в возрасте от 18 до 34 лет живут отдельно от родителей. Из них 80% проживают в домохозяйствах, которые вероятно будут подписаны на платное телевидение и в 2015 году. При этом если учесть, что на одну подписку будет приходиться 1,7 человека старше 18 лет, предполагаемая сумма «телевизионных» расходов составит 316 долларов США. Почти четыре пятых аудитории в возрасте от 18 до 34 лет подписаны на пакет телевизионных каналов, средняя стоимость которого составляет 80 долларов США в месяц. В отношении оставшейся группы в возрасте от 18 до 34 лет, проживающих вместе с родителями (30%), даже в тех случаях, когда родители готовы оплатить услугу платного телевидения, чтобы порадовать своих детей, мы будем считать, что данные представители поколения Y не несут никаких расходов по оплате подписки.

На музыкальный контент представители поколения Y выделяют значительную часть своего бюджета (125 долларов США в 2015 году), даже несмотря на то что довольно редко покупают его на физических носителях. По нашим оценкам, около 80% представителей этого поколения планируют приобрести билеты на концерты, а также хотели бы увеличить свои расходы по этой статье в сравнении с предыдущими годами. Это отражает долгосрочные тенденции, характерные для всех возрастных групп: в период с 1990 по 2010 год расходы на посещение концертов, театральных мероприятий и спортивных соревнований в общей структуре потребительских расходов увеличились вдвое — с 0,25% до 0,5%. Кром того, по нашим оценкам, в возрастной группе от 18 до 34 лет средняя величина расходов на концерты составит около 100 долларов США, что более чем в два раза превышает средний показатель на человека по США по состоянию на август 2014 года (48 долларов США). Также мы полагаем, что в 2015 году средний показатель расходов представителей поколения Y на потоковый контент и загрузку цифровой музыки составит 25 долларов. На потребителей из числа представителей более молодого поколения приходится значительная часть предлагаемых по подписке услуг потокового контента: из 50 млн ежемесячно активных абонентов Spotify 40% или 12,5 млн пользователей платных услуг находятся в возрас от 18 до 24 лет.

По нашим оценкам, в 2015 году в США и Канаде расходы представителей поколения Y на видеоигры составят 100 долларов США на человека (7 млрд долларов США в целом). Представители этой возрастной категории преобладают среди любителей видеоигр: две трети аудитории в возрасте от 16 до 34 лет говорят о том, что они регулярно или даже с огромным удовольствием играют в видеоигры по сравнению с одной третью представителей, не относящихся к поколению Y По нашим оценкам, в 2015 году в США доля поколения Y в общем показателе расходов на компьютерные игры (22 млрд долларов) составит свыше 30%.

В 2015 году расходы поколения Y на фильмы должны в среднем составить чуть более 75 долларов США. Представители поколения Y, готовые смотреть фильмы на экране с любой диагональю при этом сохранят интерес и к походам в кинотеатр. Мы полагаем, что в 2015 году в США и Канаде на представителей наиболее молодой группы поколения Y (возраст от 18 до 24 лет), составляющей всего десятую часть населения, будет приходиться до 20% всех проданных билетов в кино, что соответствует просмотру восьми фильмов. По нашим оценкам, представители поколения Y в возрасте от 18 до 34 лет во всем мире будут ежегодно посещать в среднем 6,5 кинопоказов, причем со средней стоимостью одного билета выше среднего, а именно 12 долларов США. Это объясняется тем, что такие посещения приходятся на наиболее многолюдные сеансы вечера пятницы и субботы, когда цена билетов выше среднего для США уровня в 8 долларов (данный показатель приводится с учетом сниженной стоимости билетов для детей, учащихся и пенсионеров).

В общем объеме расходов (750 долларов США) расходы на книги, вероятно, составят около 60 долларов. Как показывает медианный анализ, среднестатистический представитель поколения Y в США, как правило, читает книги как на бумажных, так и на цифровых носителях, прочитывая за год пять книг. Мы ожидаем, что расходы представителей населения в возрасте от 18 до 34 лет в среднем составят 12 долларов США на одну книгу, при том, что стоимость учебников зачастую составляет несколько десятков долларов.

В 2015 году к этим расходам, скорее всего, добавятся еще 40 долларов — расходы на видео по запросу. И в США, и в Канаде потребителями данного вида услуг, предоставляемых такими провайдерами, как Netflix, являются от 35% до 43% населения в возрасте от 18 до 34 лет. Стоимость этой услуги составляет 9-10 долларов в месяц (110 долларов в год). Таким образом, средний уровень соответствующих расходов составит не менее 40 долларов США.

Если говорить о посещении спортивных мероприятий, то здесь, по нашим оценкам, расходы поколения Y в среднем будут составлять 25 долларов США. В Северной Америке в 2014 году выручка, полученная от продажи билетов на спортивные мероприятия, составила 17,8 млрд долларов США (почти 50 долларов на одного человека). В отличие от представителей более старшего поколения, представители поколения Y являются чуть менее горячими поклонниками спортивных состязаний, проводимых в рамках ведущих лиг. Однако разница между показателями невелика: в Северной Америке 93% населения смотрят спортивные телепередачи; для категории людей в возрасте от 18 до 34 лет этот же показатель составляет 86%.

Ожидается, что в США в 2015 году около одной шестой всех представителей поколения Y (свыше 12 млн человек) подпишутся на печатные газетные издания. Стоимость подписки при этом составит около 120 долларов США в год. Это означает, что расходы среднестатистического представителя поколения Y составят почти 20 долларов. В то же время вероятность того, что американцы в возрасте от 18 до 34 лет будут подписываться на печатные газетные издания, вдвое меньше по сравнению со средним общенациональным показателем. Хотя это свидетельствует не о том, что данная статья расходов перестанет существовать, скорее речь идет о ее сокращении. Если принять, что в пересчете на одного человека расходы на покупку газет составят 10 долларов в месяц (покупка газет по подписке и от случая к случаю), то даже без учета расходов на подписку на цифровые издания расходы представителей молодого поколения составят 120 долларов США в год, а годовая выручка газетных изданий США от соответствующих продаж составит 1,4 млрд долларов (10% поступлений от всех тиражей).

Для США и Канады совокупные расходы рассматриваемой возрастной группы на средства массовой информации представляют собой значительную цифру. Однако в общем объеме предполагаемых расходов данной возрастной группы (1,45 трлн долларов США) доля этого показателя составляет менее 5%. Может показаться, что расходы на покупку контента представителями возрастной группы от 18 до 34 лет ниже расходов представителей аналогичных возрастных групп в прошлом. Однако такая «экономия» на контенте оказывается на удивление неэкономной, это объясняется тем, что для чтения новостей, просмотра видео и прослушивания музыки требуется наличие дорогостоящей техники и высокоскоростного проводного или беспроводного доступа в Интернет. Среднестатистический представитель поколения Y имеет один или несколько новых смартфонов и ежемесячно потребляет большой объем трафика.

Для просмотра потокового видео c использованием проводного соединения требуется хорошая пропускная способность: 5 Мбит/сек для видео с высоким разрешением и 25 Мбит/сек для видео со сверхвысоким разрешением 4К (т. е. разрешение 4096 х 3112 пикселей), при этом тарифный план пользователя должен быть безлимитным или иметь высокий лимит. Представители поколения Y покупают новый компьютер и новый планшет каждые четыре года, а новую игровую приставку — каждые пять лет. Соответственно, их расходы на оборудование и Интернет составляют около трех тысяч долларов США в год.

Итак, в Северной Америке поколение Y ежегодно расходует на покупку контента 750 долларов США, что является неплохим показателем. Однако как данный показатель будет выглядеть в сравнении с показателями других развитых стран, таких как Япония и страны Западной Европы?

Мы полагаем, что, точно так же как в США и Канаде, подписка на платное телевидение в составе расходов займет первое место и составит около 100 долларов США в год. Однако величина этих расходов может существенно варьироваться. Несмотря на то что по своей величине японский рынок платного телевидения находится на третьем месте в мире, в 2013 году его объем не превысил 8 млрд долларов США, что соответствует десятой части от общего объема расходов на платное телевидение в США и Канаде (почти 90 млрд долларов). В Великобритании показатель расходов на платное телевидение выше, чем в остальных странах Европы. Однако с учетом того, что платное телевидение охватывает только 57% британского населения при сумме ежемесячных расходов в 600 долларов США, это окажется меньше, чем в США и Канаде.

По нашим оценкам, величина остальных статей расходов в других странах будет также меньше аналогичных расходов в Канаде и США в сопоставимой пропорции. Другие страны не исключение, там поколение Y также посещает концерты, спортивные мероприятия, слушает музыку и читает книги. Показатели охвата аудитории, так же как и цены, могут сильно отличаться, но тем не менее мы предполагаем, что в остальных развитых странах «нетелевизионные» расходы составят как минимум 200-250 долларов США по сравнению с 400 долларами в Северной Америке. Таким образом, получается, что общая сумма ежегодных расходов может составить порядка 300-350 долларов. В указанных странах насчитывается свыше 110 млн представителей поколения Y, что соответствует расходам на контент в размере 33-38 млрд долларов США. При сложении показателей расходов по всем развитым странам общая сумма составит 100 млрд долларов.

Выводы

В среднем, в США и Канаде непосредственные расходы поколения Y на контент должны составить 750 долларов. Однако при этом также необходимо учитывать сопутствующие и дополнительные расходы.

Так, например, в США люди в возрасте от 18 до 34 лет еженедельно тратят на просмотр телевидения 24 часа (17 часов — в Канаде), что ниже, чем средние общенациональные показатели для телевизионной аудитории в возрасте от 18 лет и старше. Однако представители поколения Y являются привлекательной целевой аудиторией, на долю которой приходятся миллиарды долларов в совокупном объеме американского рынка телевизионной рекламы, размеры которого составляют почти 75 млрд долларов США.

Кроме того, в дополнение к сумме в 200 долларов США, ежегодно расходуемой на покупку билетов в кино, спортивные соревнования и концерты, поколение Y также тратит средства на покупку легких закусок в буфетах, спортивных маек и сопутствующих товаров. Продажа таких товаров дополнительно увеличивает прибыль предприятий сектора досуга и развлечений. В 2013 году объем рынка лицензированной спортивной одежды в Северной Америке составил около 13 млрд долларов США, что соответствует 70% от общего объема выручки от продажи билетов.

Увеличение финансовой отдачи при работе с поколением Y иногда требует от контент-провайдеров новых предложений, выходящих за рамки традиционных медиауслуг. Например, молодые болельщики, посещающие матчи по американскому футболу между колледжами, зачастую покидают стадион в середине матча, но не потому что им не понравилась игра, а потому что, находясь на стадионе, они не могут подключиться к Интернету, чтобы выложить фотографии с матча в социальных сетях. Поэтому многие стадионы, как при колледжах, так и профессиональные, начали инвестировать в улучшение своей интернет-инфраструктуры. Точно так же, возможно, следует поступить кинотеатрам, концертным залам, а также различным музыкальным фестивалям, проходящим на открытом воздухе, чтобы удовлетворить ожидания нового поколения, каждый третий представитель которого рассматривает наличие доступа к Интернету как первую необходимость.

Хотя наши прогнозы и указывают на то, что представители поколения Y продолжают приобретать подписку на платное телевидение и посещать стадионы, лигам и отдельным командам не стоит расслабляться, а следует работать на удержание интереса аудитории в будущем. Как отмечалось в предыдущем исследовании «Делойта» за 2014 год, выручка от продажи медиаправ на трансляцию спортивных состязаний продолжает демонстрировать быстрый рост. Сегодняшнее поколение людей в возрасте от 18 до 34 лет, которые посещают спортивные соревнования, с высокой долей вероятности может в будущем стать частью телеаудитории спортивных каналов и таким образом обеспечить продажу прав на видеоконтент. Спортивным лигам и франчайзерам необходимо постоянно следить за тем, чтобы на стадионах было достаточно мест для молодых посетителей по приемлемой цене. Это позволит завоевать лояльность болельщиков в будущем. 70% американцев в возрасте от 13 до 29 лет говорят о том, что цена является наиболее критичным фактором, из-за которого они отказываются от покупки билетов.

Современные устройства заняли прочные позиции среди новых атрибутов социального статуса, но для нормального функционирования им требуется скоростное подключение к Интернету. Отсюда следует, что люди в возрасте от 18 до 34 лет будут с большей долей вероятности готовы потратить значительную часть своего бюджета на покупку современных устройств и телекоммуникационных услуг, возможно, в ущерб расходам на медиаконтент. Поколение людей от 18 до 34 лет продолжат приобретать информационный контент, но при этом будет демонстрировать большую избирательность и чувствительность к ценам в отличие от представителей аналогичного поколения в прошлом.

Парадокс заключается в том, что представители поколения Y, которые не особо склонны расходовать средства на традиционный медиаконтент, тем не менее, готовы покупать другие виды контента, и это уже неплохая новость для компаний, работающих в секторе традиционных СМИ. При полном отсутствии спроса у поколения Y можно было бы говорить о бесперспективности этого медианаправления. Однако, как показывает опыт продажи книг, видеоигр, видеосервисов ОТТ (Over the Top), кинофильмов и музыки, поколение Y вполне готово расстаться с деньгами, потратив их на определенные виды контента.

3. Об исчезновении бумажных изданий, в частности, книг, говорить еще рано

По прогнозам «Делойта», в 2015 году свыше 80% мировых продаж книг в долларовом эквиваленте будет приходиться на бумажные печатные издания. В США, являющихся крупнейшим в мире книжным рынком, данный показатель составляет чуть менее 80%, однако в других развитых странах мира объем продаж бумажных книг выше, и еще выше он в развивающихся странах.

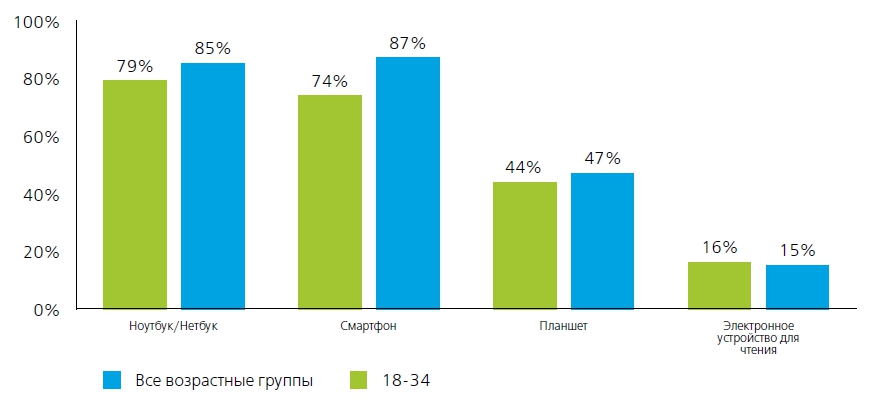

Спустя десятилетие после выхода на рынок первого электронного устройства для чтения, продажи бумажных изданий превалируют даже на рынках с высокой степенью проникновения электронных устройств. Свыше 30% американцев являются владельцами электронного устройства для чтения, свыше 40% имеют планшет, а доля владельцев смартфонов к началу 2015 года составит более 60%. Как можно увидеть на рис. 1, устройства для чтения электронных книг имеют меньшую популярность в других странах, а также существуют некоторые различия в предпочтениях представителей поколения Y (обычно к ним относят людей в возрасте 18-34 лет, но существуют и другие градации).

Бумажная книгопродукция, вероятно, будет составлять львиную долю книгопродаж в обозримом будущем: в большинстве стран, включая США, Великобританию и Канаду, продажи электронных книг вступили в фазу нулевого или замедленного роста. Такая ситуация была зафиксирована только в течение последнего года, однако по состоянию на конец декабря 2014 года продажи печатных изданий в США увеличились на 2% по сравнению с предыдущим годом. Долгосрочный прогноз выглядит менее оптимистично. Хотя электронные книги и не завоевали основную долю книжного рынка, все же они занимают весомый сегмент в нем: в период с 2008 по 2013 годы совокупный объем книгопродаж в США увеличился на 8% и составил 15 млрд долларов, из которых 3 млрд долларов составили продажи электронных книг. Если вычесть продажи электронных книг из общего объема продаж, будет отмечаться снижение продаж бумажных книг на 8% в указанный период времени.

Рис. 2. Предпочтения представителей поколения Y и прочих возрастных групп при выборе электронных устройств (Какие из следующих устройств у вас имеются или какими вы готовы были бы пользоваться? (Смартфон, планшет, ноутбук или электронная книга)

Источник: Deloitte Global Mobile Consumer Survey Global edition, июнь-июль 2014 года

На некоторых рынках печатной продукции, например, на газетном, основной движущей силой спроса являются люди старшего поколения, которые выросли в полностью бумажном мире. С книгами же дело обстоит иначе. Неприятие представителями поколения Y физических CD-дисков, DVD-дисков, бумажных газет и традиционных журналов не распространяется на бумажные книги.

Представители более молодого поколения не только все еще читают, но и отдают предпочтение бумажным книгам: в 2013 году в США бумажным книгам отдали предпочтение 92% читателей в возрасте 18-29 лет, что выше среднего показателя по миру в целом. Три четверти представителей поколения Y выбирают традиционный формат книг, и только 37% — электронный. 80% американцев в возрасте 18-29 лет прочитали хотя бы одну бумажную книгу, и медианное число прочитанных ими книг, равняющееся пяти, сопоставимо с данными для представителей других возрастных групп.

При этом они являются не просто читателями, а активными читателями. В одном из американских исследований четверть опрошенных в возрасте 16-34 лет охарактеризовала свое отношение к книгам как «страстное увлечение», что сопоставимо со средним показателем по всем возрастным группам. В то же время представители поколения Y больше увлечены в равной степени музыкой (38%) и кино (38%), проявляя меньший интерес к видеоиграм (16%). И только 3% назвали себя заядлыми читателями журналов. Одновременно представители младшего поколения оказались не только заядлыми читателями книг, но и отдали предпочтение именно бумажным книгам. Около половины респондентов в возрасте 16-34 лет согласились с утверждением «для меня электронные книги никогда не займут место бумажных». С данным утверждением согласны столько же читателей более старшего возраста. Интересно отметить, что 44% женщин и только пятая часть мужчин в возрасте 16-24 лет отдают предпочтение книгам традиционного формата.

В чем же причина того, что представители поколения Y отдают предпочтение книгам традиционного формата? Одно из британских исследований показало, что 62% читателей в возрасте 16-24 лет предпочитают бумажные книги, потому что их привлекает процесс коллекционирования, им «нравится запах» и «не нравится вид пустующих книжных полок». Подтверждением этой тенденции может служить распространенное в последнее время совмещение бумажных и электронных продаж одной и той же книги, рассчитанное непосредственно на более молодую аудиторию. На каждую проданную электронную копию «Girl Online», первого романа видеоблогера Зоэллы (Zoella), имеющей большое количество фанатов-тинейджеров, приходится двадцать проданных печатных копий.

Пожалуй, ключевым фактором в пользу выбора бумажной книги является ее обложка. Обложки не только способствуют повышению продаж, но и могут многое рассказать окружающим о ваших книжных предпочтениях и о вас как о человеке. Как было отмечено, «чтение книги на публике несет важную информацию для других читателей». У электронных книг нет обложек, которые могут увидеть другие люди. Одно американское исследование показало, что по сравнению с представителями более старшего поколения читатели в возрасте 16-34 лет испытывают большую гордость по поводу своей книжной коллекции, чаще покупают книги, которые впоследствии не читают, и носят с собой книги, даже если не читают их. Такое поведение преимущественно не характерно для читателей электронных книг.

Вероятно и то, что традиционные книги имеют преимущество по сравнению с электронными в части запоминания информации. Первые исследования показали, что разница между запоминанием небольших объемов информации, прочитанных на экране и в книге, невелика. Однако недавнее исследование выявило, что больший по объему текст (даже в 28 страниц, что меньше по объему большинства книг), напечатанный на бумаге, существенно лучше запоминается, чем текст в электронном формате. Опрос проводился на небольшой выборке (всего 72 респондента), но сделанные выводы были подтверждены результатами другого исследования. Хотя и в меньшей степени, чем представители старшего поколения, представители младшего поколения читают для удовольствия или чтобы быть в курсе последних событий. С другой стороны, они чаще читают по работе, для выполнения учебных заданий или поиска информации по интересующей их теме. Им необходимо запоминать то, что они прочитали: полученные знания могут быть подвергнуты проверке или использованы в работе. Для них выбор бумажных книг является обоснованным.

Что касается еще более молодых читателей, по результатам одного американского исследования было выявлено, что 13-17-летние читают электронные книги даже реже, чем представители более старших поколений. Что касается самых маленьких читателей, свыше 95% продаж приходится на бумажные иллюстрированные издания для детей, и эта цифра остается неизменной на протяжении долгого времени. Огромное значение этого состоит в том, что дети, которые сегодня смотрят традиционное телевидение или читают бумажные носители, с большей степенью вероятности сохранят свои привычки и во взрослом возрасте. Младшие дошкольники, читающие сегодня бумажные книжки с картинками, скорее всего, впоследствии возьмут в руки бумажные книги для самостоятельного чтения, а затем — печатные копии книг для подростков.

При этом рынок розничной книготорговли ждет неопределенное будущее. На начало 2013 года количество сетевых книжных магазинов в Великобритании сократилось более чем в два раза за семь лет. Превышение продажи электронных книг над печатными неизбежно способствовало бы сохранению или даже привело к усилению данной тенденции, однако, похоже, этого не наблюдается: ситуация с закрытием независимых книжных магазинов в США повернулась вспять, и в период с 2009 по 2013 годы произошел рост свыше 10%. Однако выбор в пользу бумажных книг не является спасением для традиционных книжных магазинов: в Великобритании в 2012 году около 40% всех книг (как бумажных, так и электронных) были приобретены на сайтах магазинов, занимающихся только интернет-торговлей, и в дальнейшем этот показатель, скорее всего, будет расти.

Выводы

Основным выводом настоящего прогноза является то, что в отличие от ситуации на рынке прочих цифровых устройств, электронные книги, по большому счету, не смогли вытеснить бумажные, хотя и являются крупным растущим сегментом рынка. На первый взгляд может показаться, что размер смартфонов слишком мал для чтения больших объемов текстовой информации, например, книг, однако некоторые исследования показывают, что количество книг, читаемых на смартфоне, превышает количество книг, читаемых на планшете (во многом благодаря большему распространению смартфонов), при этом, следуя за повышенным интересом потребителей к фаблетам и экранам в пять и более дюймов, телефоны продолжают увеличиваются в размере. Определение числа читателей книжной продукции является задачей трудновыполнимой: несмотря на наличие данных о продажах, необходимо учитывать, что некоторые книги покупаются в подарок, а технологии, позволяющие отслеживать историю просмотра телепрограмм и посещения веб-сайтов, не подходят для определения количества прочитанных бумажных книг. Кроме того, статистика по продажам книг не учитывает самостоятельно напечатанные книги, которые изначально в своем большинстве имеют электронный формат. Однако исследование показало, что младшее поколение не только все еще читает, но и, более того, отдает предпочтение бумажным книгам.

Розничным продавцам книг не стоит заблуждаться в том, что жизнестойкость бумажной книгопродукции благоприятным образом скажется на объемах продаж традиционных книжных магазинов. Объем продаж бумажных книг через Интернет, вероятно, останется существенным. Однако розничные книжные магазины могут апеллировать к преимуществам личной покупки печатной книги, а именно, возможности пролистать страницы, оценить шрифт и проверить качество бумаги. Кроме того, вы можете выйти из магазина уже с книгой в руках вместо того, чтобы провести несколько дней в ожидании доставки.

В начальных и средних школах США 40% учеников используют планшет по крайней мере на некоторых занятиях, однако, вероятно, потребуются дополнительные исследования для оценки различий восприятия информации, представленной на бумаге и на экране. Если различия существуют, то они, скорее всего, относятся к материалам, требующим долгосрочного запоминания. Аналогичная ситуация, вероятно, складывается и на рынке высшего образования и профобразования. Издатели печатных СМИ, таких как журналы и газеты, могут извлечь уроки из опыта книгоиздательств и постараться перенять некоторые атрибуты печатной книги, заставляющие представителей поколения Y снова и снова брать в руки бумажные издания.

Доминирование бумажной книгопродукции над электронной, вероятно, не окажет существенного влияния на концепцию «безбумажного офиса». Во всем мире в целом растет потребление немелованной бумаги, не содержащей древесной массы (используется в принтерах и копировальных машинах), однако основной движущей силой спроса являются развивающиеся страны: в Северной Америке и Европе ежегодное снижение спроса составляет 2,6% и 3,4%, соответственно. Отдельные предприятия снижают офисное потребление бумаги даже более быстрыми темпами: в период с 2011 по 2014 годы компания «Делойт» в Канаде на 22% сократила количество распечатанных страниц, при этом численность персонала компании увеличилась. Большая часть офисных печатных материалов предназначена только для кратковременного запоминания, а не для подробного изучения и запоминания на длительный период времени.