І. Общие тенденции развития

Общеизвестно, что пищевая индустрия определяет развитие экономики Украины, прочно удерживает ведущее место в структуре промышленного производства страны и существенно пополняет государственный бюджет. Значительная доля в структуре розничного товарооборота принадлежит мясопереработке.

За исследуемый период, аграрными предприятиями, объем выращивания скота и птицы увеличивался с каждым годом. В 2014 году прирост выращивания свиней составил 2%, птицы — на 5%, но сокращенно выращивания КРС — на 15%. Сокращения выращивания КРС связано с нерентабельностью содержания коров на фоне низких цен на молоко.

Объем выращивания скота и птицы в Украине за 2012 – 5 мес. 2015 гг., в живой массе тыс. тонн*

|

|

2012 |

2013 |

2014 |

5 мес. 2014 года |

5 мес. 2015 года |

|

Выращивание свиней, тыс. тонн |

976,2 |

999,1 |

1017,0 |

229,5 |

239,5 |

|

Выращивание крупного рогатого скота, тыс. тонн |

671,1 |

674,2 |

576,4 |

68,1 |

65,1 |

|

Выращивание птицы всех видов, тыс. тонн |

1414,1 |

1475,3 |

1547,6 |

553,6 |

521,0 |

Источник: по данным Государственной службы статистики Украины; оценка Pro-Consulting

* в забойной массе

Ключевыми регионами по выращиванью свиней являются Днепропетровская, Киевская, Полтавская, Львовская и Ивано-Франковская, общая доля которых составляет 36%. Выращивание КРС распределено равномерно по регионам Украины, на каждый регион приходится около 6-7%. Больше всего птицы выращивают в Черкасской и Винницкой областях.

Структура выращивания скота и птицы в разрезе регионов Украины в 2014 году, в натуральном выражении, %

Рассматривая структуру выращивания КРС и птицы по видам происхождения, следует отметить, что львиная доля припадает на сельскохозяйственные предприятия – 62% и на хозяйства населения – 36%.

Выращивание КРС и птицы всех видов по видам происхождения в Украине в 2014 году, в натуральном выражении, %

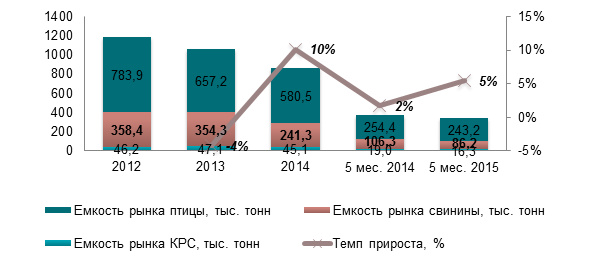

Динамика емкости рынка мяса показывает незначительное снижение в 2013 году на 4% по сравнению с предыдущим годом. Однако в 2014 году прирост составил 10% по сравнению с 2013 годом. Негативная динамика исследуемого рынка связана со снижением реального валового дохода населения, следовательно, наблюдаются неблагоприятные изменения в структуре питания населения Украины. Потребление мяса и мясопродуктов снизилось на 37% в 2014 году.

Динамика емкости рынка мяса за 2012 – 5 мес. 2015 гг., в натуральном выражении, тыс. тонн

ІІ. Динамика производства продукции в Украине

Несмотря на некоторое уменьшение поголовья свиней, это не повлияло на объемы производства продукции. Объемы производства мяса свинины увеличивались в течении исследуемого периода. В 2014 году прирост производства составил 5% по сравнению с 2013 годом. За 5 мес. 2015 года было произведено на 4,3 тыс. тонн больше мяса из свинины, по сравнению с аналогичным периодом предыдущего года.

Рассматривая объемы производства мяса КРС и птицы наблюдается негативная динамика в 2012 – 5 мес. 2015 гг. Снижение объемов производства мяса курицы связано с превышением предложения над спросом.

Объемы производства мяса КРС и птицы в Украине за 2012 – 5 мес. 2015 гг., в натуральном выражении, тыс. тонн

|

2012 |

2013 |

2014 |

5 мес. 2014 |

5 мес. 2015 |

|

|

Производство мяса свинины, тыс. тонн |

170,9 |

208,7 |

220,1 |

91,9 |

96,2 |

|

Производство мяса крупного рогатого скота, тыс. тонн |

55,1 |

58,4 |

51,3 |

20,8 |

19,6 |

|

Производство мяса птицы всех видов, тыс. тонн |

749,9 |

731,6 |

694,3 |

295,1 |

287,2 |

Источник: по данным Государственной службы статистики Украины; оценка Pro-Consulting

Ниже представлена детальная таблица по объемам производства готовых продуктов из разного вида мяса. Большего всего отечественные производители выпускают готовую продукцию из мяса КРС и домашней птицы.

Структура объёмов производства готовых продуктов по видам мяса в Украине за 2012 – 5 мес. 2015 гг., в натуральном выражении, тыс. тонн

|

2012 |

2013 |

2014 |

5 мес. 2014 |

5 мес. 2015 |

|

|

Продукты готовые из свинины, тыс. тонн |

1,9 |

1,9 |

2,5 |

0,9 |

0,7 |

|

Продукты готовые из мяса крупного рогатого скота, тыс. тонн |

2,5 |

3,4 |

6,5 |

1,9 |

3,5 |

|

Продукты готовые из мяса домашней птицы, тыс. тонн |

2,3 |

2,6 |

3,5 |

1,0 |

1,7 |

Источник: по данным Государственной службы статистики Украины; оценка Pro-Consulting

ІІІ. Внешняя торговля на рынке мяса в Украине

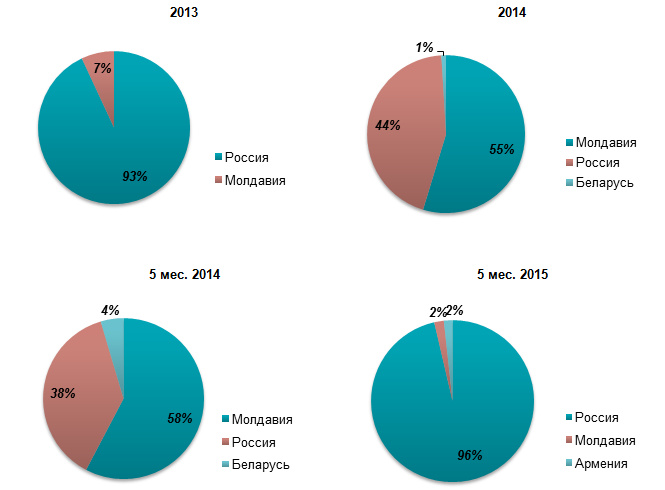

В 2014 году увеличился объём экспорта мяса свинины и птицы, однако снизились поставки мяса КРС с Украины. Рассматривая объем экспорта мяса свинины за 5 мес. 2015 года, наблюдается резкое увеличение поставок – на 9,9 тыс. тонн, подавляющее большинство которой было реализовано в Россию. Небольшие партии свинины также экспортировались в Молдову и Армению. Стремительный рост экспорта свинины в Россию объясняется получением разрешения нескольких украинских предприятий на поставки в данную страну. Около шести украинских предприятий имеют официальное разрешение на экспорт свинины в Россию – три из которых находятся в Донецкой области.

Динамика экспорта мяса КРС и птицы в Украине за 2012 – 5 мес. 2015 гг., в натуральном выражении, тыс. тонн

|

|

2012 |

2013 |

2014 |

5 мес. 2014 |

5 мес. 2015 |

|

Экспорт мяса свинины, тыс. тонн |

20,2 |

4,6 |

9,4 |

1,2 |

11,1 |

|

Экспорт мяса крупного рогатого скота, тыс. тонн |

9,0 |

11,4 |

6,4 |

1,8 |

3,4 |

|

Экспорт мяса птицы всех видов, тыс. тонн |

80,7 |

145,5 |

174,7 |

57,5 |

62,1 |

Источник: по данным Государственной службы статистики Украины; оценка Pro-Consulting

Структура экспорта мяса из свинины по странам за 2013 – 5 мес. 2015 гг., в натуральном выражении, %

Источник: по данным Государственной службы статистики Украины; оценка Pro-Consulting

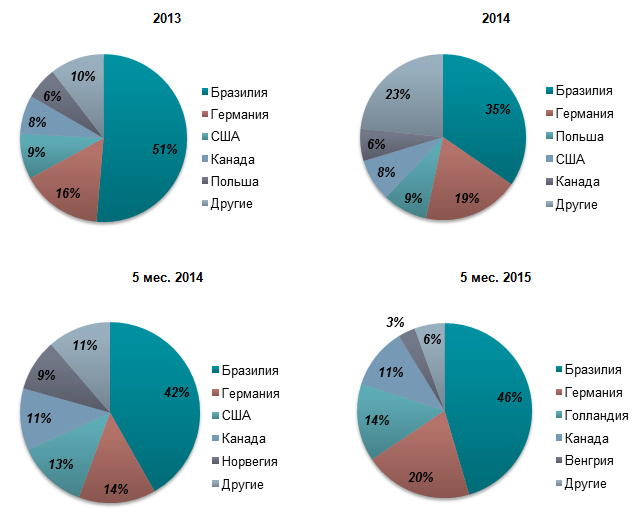

Динамика импорта исследуемой продукции показывает ежегодное снижение, особенно в сегменте мяса свинины. В 2014 году объем импорта свинины снизился на 119,6 тыс. тонн по сравнению с 2013 годом. Рассматривая объемы поставок мяса свинины в Украину за 5 мес. 2015 года, стоит отметить также резкое снижение на 14,4 тыс. тонн.

Динамика импорта мяса из скота и птицы в Украине за 2012 – 5 мес. 2015 гг., в натуральном выражении, тыс. тонн

|

|

2012 |

2013 |

2014 |

5 мес. 2014 |

5 мес. 2015 |

|

Импорт мяса свинины, тыс. тонн |

207,7 |

150,2 |

30,6 |

15,5 |

1,1 |

|

Импорт мяса крупного рогатого скота, тыс. тонн |

0,1 |

0,1 |

0,2 |

0,0 |

0,1 |

|

Импорт мяса птицы всех видов, тыс. тонн |

114,6 |

71,1 |

61,0 |

16,9 |

18,1 |

Источник: по данным Государственной службы статистики Украины; оценка Pro-Consulting

Ключевыми импортерами свинины за 5 мес. 2015 года были Бразилия, Германия, Голландия, Канада и Венгрия, общая доля которых составила 94%.

Структура импорта мяса из свинины по странам за 2013 – 5 мес. 2015 гг., в натуральном выражении, %

ІV. Основные производители мяса в Украине

С тем, что разные игроки рынка работают в разных сегментах, группировать их необходимо в первую очередь по виду продукции. Второй уровень сегментации – по объемам производства.

Первый и наиболее крупный сегмент – курятина. Два крупнейших игрока – «Наша Ряба» (Мироновская и Винницкая птицефабрики) и «Агромарс» - работают по всей Украине и проводят наиболее активную маркетинговую деятельность. Доход крупнейших фабрик «Мироновского хлебопродукта» по материалам «Дело» в 2014 году составили 9,5 млрд. грн. Чистый доход «Агромарса» (ТМ Гаврилівські курчата») составил 2,4 миллиарда. Следом идут компании «Чернобаевское» и «Агрофирма «Авис». Остальные производители произвели на порядок меньше продукции и работают они преимущественно с расчетом на ближайшие регионы.

В сегменте свинины также есть абсолютный лидер. Компания АПК-Инвест, базирующаяся около Красноармейска Донецкой области. По оценкам того же источника поголовье свиней приближается к 22 тысячам. Следом идет группа из трех компаний с поголовьем в пределах 12-12,7 тысяч. Это «НВП Глобинский свинокомплекс» (Полтавская область), «Даноша» (Ивано-Франковская область) и «Агропродсервис» (Тернопольская область). Помимо них крупными производителями продукции из мяса свиней являются «АК Слобожанский», украинско-британская компания «Нива Переяславщины» (ТМ Пятачок) и «Бахмутский аграрный союз» (Амвросиевка, Донецкая область, ТМ «Щирий кум»).

В сегменте говядины крупнейшими производителями остаются «Козятинский мясокомбинат», «Конотопмясо», «Мясокомбинат «Ятрань» (Кировоград) и «Житомирский мясокомбинат».

V. Ценовая политика

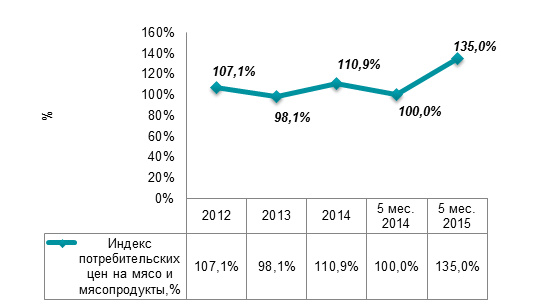

По данным Госкомстата, цена на мясо и мясопродукты показывала нестабильную динамику на протяжении исследуемого периода. В 2013 году наблюдается замедление роста цен на продукцию. Однако в 2014 году индекс потребительских цен на подсолнечное масло вырос на 10,9%. В текущем году рост цен на продукцию повысился еще больше и превысил 135%.

Динамика индекса потребительских цен на мясо и мясопродукты за 2012- 5 мес. 2015 гг., %

Источник: по данным Госкомстата Украины; оценка Pro-Consulting

Исследуя динамику цен на мясо за 8 мес. 2015 года, можно наблюдать ежемесячный рост цен. За 8 мес. 2015 года средняя цена на мясо говядины за кг составила 77,47 грн., свинина – 66,81 грн., а курица – 33,97 грн.

Основным фактором влияния на цену мяса из свинины являются фактор сезонности. Из-за высокой температуры летом, у свиней отсутствует аппетит, что влияет на их производительность. Следовательно, замедляется набор живого веса.

Динамика среднеукраинских цен на мясо за 8 мес. 2015 года, грн./кг

|

Январь |

Февраль |

Март |

Апрель |

Май |

Июнь |

Июль |

Август |

|

|

Говядина, грн./кг |

69,60 |

72,61 |

76,61 |

78,47 |

79,13 |

79,75 |

79,97 |

83,66 |

|

Свинина, грн./кг |

59,56 |

57,42 |

63,25 |

66,47 |

68,95 |

69,61 |

71,37 |

77,88 |

|

Курица, грн./кг |

30,42 |

29,75 |

32,12 |

35,13 |

35,81 |

36,10 |

36,25 |

36,21 |

Источник: по данным МЭРТ Украины

VI. Потребительские предпочтения на рынке мяса в Украине

В последние годы ассортимент мясной продукции на прилавках настолько велик, что очень сложно быть приверженцем одной определенной марки. На формирование потребительских предпочтений влияют не только соотношение цена-качество, но и отзывы друзей и знакомых, а так же общее мнение о торговой марке, сформированное на основании рекламы и других источников информации.

Большего всего, потребители обращают внимание на вкусовые качества товара, а также на цену. Учитывая снижение покупательской способности, потребители предпочитают продукцию по ценам среднего ценового сегмента. В основном исследуемый товар покупают в супермаркетах и магазинах самообслуживания, а также на рынках.

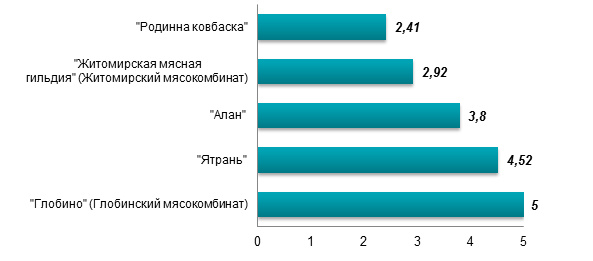

Среди торговых марок, самой популярной среди потребителей является ТМ «Глобино» и «Ятрань».

Рейтинг потребительских предпочтений по маркам/производителям колбасно-мясных изделий отечественного производства по состоянию на 2015 г. *

*максимальным значением рейтинга является оценка 5

Источник: по данным конкурса торговых марок «Фавориты успеха»

Рассматривая предпочтения потребителей по маркам куриного мяса, стоит выделить «Наша Ряба». Данная торговая марка набрала максимальный балл среди покупателей.

Рейтинг потребительских предпочтений по маркам/производителям куриного мяса отечественного производства по состоянию на 2015г. *

*максимальным значением рейтинга является оценка 5

Источник: по данным конкурса торговых марок «Фавориты успеха»

VII. Анализ проблем и тенденций развития рынка в Украине

Исследуя данный рынок, можно прийти к выводу, что ключевым сдерживающим фактором является снижение покупательской способности населения. Также на рынок мясопереработки влияет развитие животноводства. Из-за отсутствия налаженной государственной политики, крупных инвестиций – развития животноводства развивается не достаточно стремительно.

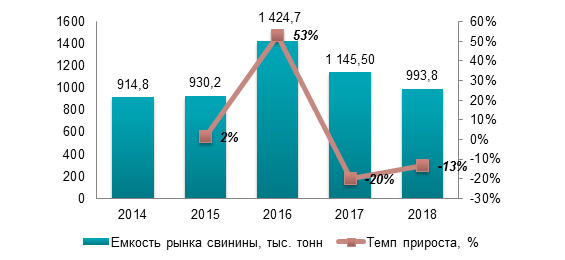

Основываясь на текущих данных о состоянии рынка мясопереработки Украины, можно сделать вывод, что к концу 2015 года увеличится ёмкость рынка мяса свинины и составит 930,22 тыс. тонн. Это обусловлено, прежде всего, высоким спросом на данную продукцию как на внутреннем рынке, так и на внешнем. В случае стабилизации и выравнивания экономических показателей, к 2016 году ожидается рост объемов производства на 53% относительно 2015 года. Но в дальнейшем, из-за насыщения рынка, прогнозируется небольшое снижение емкости рынка.

Прогнозные показатели емкости рынка мяса свинины за 2015 – 2018 гг., в натуральном выражении, тыс. тонн

Компания Pro-Consulting – ведущая консалтинговая компания с 10-летним опытом работы на рынке Украины и за ее пределами. Основными направлениями деятельности компании являются: анализ рынков, маркетинговые исследования, предоставление отраслевой аналитики, финансовый консалтинг. На данный момент аналитиками компании реализовано свыше 700 аналитических и маркетинговых исследований, а также более 220 инвестиционных проектов. Мы работаем по международным стандартам качества с индивидуальным подходом к каждому клиенту.

Компания Pro-Consulting – ведущая консалтинговая компания с 10-летним опытом работы на рынке Украины и за ее пределами. Основными направлениями деятельности компании являются: анализ рынков, маркетинговые исследования, предоставление отраслевой аналитики, финансовый консалтинг. На данный момент аналитиками компании реализовано свыше 700 аналитических и маркетинговых исследований, а также более 220 инвестиционных проектов. Мы работаем по международным стандартам качества с индивидуальным подходом к каждому клиенту.

Сайт: www.pro-consulting.ua Тел.: +38(044)591-52-53, E-mail: info@pro-consulting.ua