Анализ тенденций развития рынка (факторы влияния, проблемы развития)

В домашней водопроводной системе могут использоваться различные типы трубопроводных материалов для различных целей, включая снабжение пресной водой, отвод сточных вод, орошение, газовые трубы для бытовых приборов и т. д. В старой водопроводной системе может преобладать чугун и оцинкованное железо, тогда как в новом доме будут использоваться почти исключительно пластиковые трубы различных типов.

Хотя сталь, чугун и медь являются хорошими материалами для труб, которые до сих пор активно используются, пластик предлагает множество преимуществ, которых им не хватает. Основное преимущество – пластик легко разрезать, придавать нужную форму и размер, что снижает трудозатраты на их установку. Другими преимуществами пластиковых труб могут быть следующие:

Нереактивность. Распространенная проблема с металлическими трубами заключается в том, что при соединении двух разнородных типов трубопроводов они могут вступать в реакцию друг с другом и подвергаться коррозии. Пластиковые трубы, в свою очередь, устойчивы к химической коррозии.

Устойчивость к коррозии: многие металлы начинают ржаветь после продолжительного контакта с водой и другими жидкостями. Пластик не так подвержен такому воздействию.

Низкая теплопроводность: многие типы пластиковых трубопроводов могут выдерживать широкий диапазон температур без деформации и трещин. В то же время их низкая проводимость помогает поддерживать температуру воды внутри, не создавая конденсации, как это обычно бывает в медных трубах (если они не изолированы).

Цветовая кодировка и маркировка: пластиковые трубы почти всегда будут различаться по цвету и иметь маркировку на внешней стороне, обозначающую диаметр, номинальное давление и тип пластика. В некоторых случаях пластиковые трубы также имеют лабораторную пломбу, сигнализирующую о том, что их можно использовать для питьевой воды. Это позволяет легко определить тип и назначение трубы, чтобы при необходимости заменить ее.

Водопровод, горячая и холодная вода, канализация, сточные воды и вентиляция, канализация, газораспределение, ирригация, водоводы, пожарные спринклерные системы и технологические трубопроводы являются основными рынками для систем пластиковых трубопроводов во всем мире. Подземные трубопроводы составляют большую часть рынка. Системы пластиковых трубопроводов позволяют использовать в зданиях множество важных экологически безопасных технологий. Кроме того, пластмассовые изделия затрачивают меньше энергии при производстве, а уже сейчас многие страны мира фокусируют свое внимание на национальные стратегии в области пластмасс для перехода к циркулярной и ресурсоэффективной экономики пластмасс. Так, пластиковые трубы, за оценкой экспертов, приблизительно в 1,5 раза тратят энергии при производстве.

Можно выделить основные экономические факторы, которые напрямую влияют на рынок пластиковых труб в Украине. В первую очередь нужно отметить ключевые:

1. Темпы и объём жилого строительства

Начиная с 2014 года, площадь принятия в эксплуатацию жилых помещений в Украине показывает разнонаправленную динамику. В 2018 году по сравнению с 2017 годом, площадь принятого в эксплуатацию жилья в Украине снизилась на 16,7% до 8504,2 тыс. м2, а в Киеве и вовсе на 36,7% (до 1097,7 тыс. м2). В 2019 году в связи с проведением выборов, многие застройщики ускорили строительные работы и в итоге общая площадь жилых помещений, введенных в эксплуатацию в Украине значительно возросла – почти на 20%.

Объем выполненных строительных работ в Украине показывал рост на протяжении всего анализируемого периода. Доля строительных работ в сегменте жилой недвижимости на протяжение 2017-2019 гг., составляла 38-43% от всех объемов выполненных работ в жилом строительстве по Украине, доля Киевской области - 3,5 – 7%.

Важным есть то, что последние годы в столице наблюдается тенденция возрастания интереса инвесторов к жилью комфорт-класса. Они более привлекательны с точки зрения инвестиций как для последующей перепродажи, так и сдачи в аренду. Наблюдается снижение спроса на жилье эконом-класса. Исходя из класса квартиры можно предположить более высокую покупательную способность их владельцев.

Несмотря на уменьшение объема нового предложения, общее количество ЖК в продаже продолжает расти. Так, если на начало 2018 квартиры предлагались в 255 новостройках, то к концу года эта цифра увеличилась до 279 комплексов, или на 9,4%. совокупный объем предложения в этих комплексах с учетом поглощения составил почти 60 тыс. квартир.

Согласно данным 100realty.ua, в конце 2019 года квартиры комфорт-класса занимали 42% рынка первичной жилой недвижимости, 28% приходилось на долю жилья бизнес-класса и 22% – на бюджетные ЖК.

2. Уровень платёжеспособности населения

Поскольку установка коммуникаций является обязательным условием при проведении оснащения и ремонта квартир, тенденции на данном рынке напрямую зависят от уровня платёжеспособности населения.

В анализируемом периоде в Киеве наблюдался значительный прирост доходов населения. В 2018 году основным фактором роста зарплат оказался рост объемов экспорта страны. В 2019 году прирост зарплат в долларовом эквиваленте, в основном, произошел за счёт укрепления национальной валюты, а также за счет роста экономики в целом (по предварительным оценкам украинской финансовой группы ICU рост составил 3,7%). Зарплаты в Украине значительно снизились из-за карантина и спровоцированного им экономического кризиса. За мнением экспертов, возвращение уровня зарплат хотя бы к докарантинному периоду займет очень много времени.

Основные факторы, которые влияют на покупательскую способность – это расходы на продукты питания, которые составляют основную часть всех расходов населения (уменьшение доли расходов на продукты питания за счет снижения инфляции с 13,7% в 2017 году до 4,1% в 2019 году). На втором месте в структуре расходов населения расположены услуги ЖКХ. Остальные расходы (транспорт, связь, образование и т. д.) занимают значительно меньшую долю (каждая категория расхода занимает менее 5%).

Среднестатистические домашние хозяйства в Украине закладывают около 3,3%, или 24,12 млрд. грн. от всех потребительских целей на предметы домашнего потребления, бытовую технику и поточное содержание жилья. Также надо учитывать, что по сравнению с 1 кварталом 2016 года (без учета оккупированных территорий) данный сегмент потребления вырос на 9,9%.

3. Уровень цен на рынке недвижимости

Чем выше цена на покупку самой недвижимости, тем больше вероятность, что многие потенциальные клиенты предпочтут сэкономить и иметь возможность вложить эти средства в проведение ремонтных работ. Соотношение спроса и предложения определяет цену, но существует и обратный механизм, когда ценовой уровень начинает влиять на спрос и предложение. Что касается ценообразования на жилье в новостройках, то все зависит от характеристик здания. Так, за анализируемый период произошло подорожание жилья. В 2019 году в 20% квартир высшего ценового сегмента средневзвешенная цена предложения составила 43033 грн. / кв.м, а в 20% квартир низкого ценового сегмента - 17552 грн. / Кв.м Индекс расслоения (отношение цены «дорогого» жилья к «дешевому») в целом по новостройках Киева составила 2,5.

По материалам портала 100realty.ua/ до июля 2020 года большая часть застройщиков пыталась искусственно сдерживать цены, однако некоторые застройщики меняют ценники, обосновывая это девальвацией гривны. В 2020 году сроки ввода в эксплуатацию строящихся ЖК в Киеве могут увеличится в среднем на 3-6 месяцев, что притормозит спрос на пластиковые трубы.

4. Себестоимость строительных работ

Индекс цен на строительно-монтажные работы выявляет изменения стоимости фиксированного набора материальных ресурсов (строительные материалы, изделия, конструкции и энергоносители) в текущем периоде по сравнению с предыдущим. (Индекс в течении 2017 и 2018 гг. имел растущую тенденцию и составлял 115,7% и 119,3%, однако в 2019 году цены замедлили рост и за. 2019 год индекс цен на строительно-монтажные работы составил 101,4%, что было вызвано укреплением национальной валюты). Опять-таки, рост цен на ремонтные и строительные работы ведёт к росту спроса на более экономично выгодные предложения для конечного потребителя.

Также к факторам влияния на рынок пластиковых труб можно отнести некоторые социальные факторы:

- Изменение численности населения. Спрос на пластиковые трубы, как и спрос на ремонтные работы в конечном итоге формируют потребители (люди), т. е. больше людей — больше спрос. Численность населения Украины демонстрирует постоянное сокращение, а также тенденцию к глобальной урбанизации. Так, количество населения Украины, согласно переписи, сократилось на 11 миллионов и по состоянию на 2020 год составляет 37 миллионов человек.

- Возрастной состав населения. Он сказывается на структуре спроса, так как люди разных возрастных групп имеют различную покупательскую платежеспособность.

- Социальный статус. Люди, имеющие, по их мнению, так называемый «высокий социальный статус» зачастую в своих предпочтениях руководствуются не соображениями экономической целесообразности (исходя из соотношения цена — качество), а стремятся к тому, чтобы жильё, в котором они живут «соответствовало» их статусу. Идея значимости «социального статуса» на рынке пластиковых труб находит свое отражение в проектах «элитного жилья», в строительство которого всё чаще включают возможность использования более дорогостоящих материалов.

Общие показатели рынка, расчёт ёмкости рынка в 2019-1 пол. 2020 (производство + импорт – экспорт) – в разрезе видов

Поскольку крупнейшие производители (Valrom, Installplast и Калушский трубный завод) не отчитались о производстве в 2020 году, рынок рассчитывался как сальдо внешней торговли. Рынок значительно сократился из-за спада строительства в этот период.

Таблица 1

Емкость рынка труб в Украине в 2019-1h / 2020 гг. c натуральном выражении, т

|

Материал |

1 пол. 2019 |

2 пол. 2019 |

1 пол. 2020 |

|

Поливинилхлорид |

5 774,6 |

7 097,9 |

2 786,0 |

|

Полиэтилен |

46 307,7 |

50 691,9 |

38 874,4 |

|

Полипропилен |

3 775,4 |

5 316,0 |

4 638,4 |

|

Всего |

55 857,7 |

63 105,8 |

46 298,8 |

Источник: Государственная служба статистики Украины, оценка Pro-Consulting.

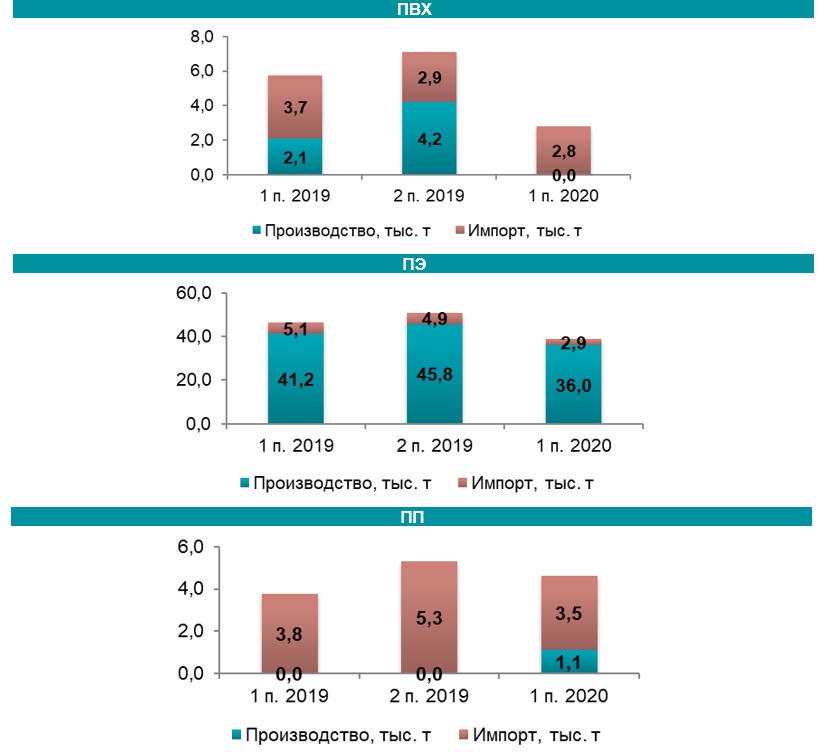

Рынок полиэтиленовых труб, являясь наиболее развитым сегментом рынка, также ощутил «заморозку» в большинстве потребительских сегментов из-за сокращения как производства, так и импорта.

Трубы ПП в Украине не производились в определенных объемах, рост рынка произошел, несмотря на экономическую ситуацию.

Сегментация и структурирование рынка (по видам, происхождению)

На рынке основными типами полимеров, используемых для производства пластиковых труб, являются ПВХ (поливинилхлорид), PE (полиэтилен) и PP (полипропилен).

Диаграмма 1

Структура рынка пластиковых труб по происхождению (отечественная и импортная продукция) по видам материалов в 2019-1 п. 2020 гг., в натуральном выражении, тыс. т

Источник: Государственная служба статистики Украины, оценка Pro-Consulting

На украинском рынке пластиковых труб отечественная продукция преобладает в сегменте полиэтиленовых труб, доля импорта сравнительно небольшая. В сегменте ПВХ-труб импорт составляет значительную часть рынка, а в 1 половине 2020 и вовсе составил все 100% рынка. В сегменте труб из ПП также преобладает импорт, в 2019 году ПП-трубы в принципе произведены в Украине не были.

Динамика производства в количественных показателях по видам

Наиболее востребованным материалом на рынке оказался полиэтилен. Так, в 2019 году на него припадает 92,2% от всех материалов. Это может быть связано, в первую очередь, из-за экономической эффективности, долговечности, энергоэффективности.

Таблица 2

Динамика производства пластиковых труб в количественных показателях по видам материалов, тонн

|

1 пол. 2019 г. |

2 пол. 2019 г. |

1 пол. 2020 г. |

|

|

PE |

41 742 |

46 587 |

36 511 |

|

PVC |

2 898 |

4 585 |

0 |

|

PP |

0 |

0 |

1 370,6 |

|

Всего |

44 640 |

51 172 |

37 881,6 |

|

Темп прироста, % |

14,6% |

-26,0% |

Источник: Государственная служба статистики в Украине, оценка Pro-Consulting

Экспорт труб из Украины в 2019-1 пол. 2020 гг. (объёмы, структура, география)

В структуре экспорта основными товарами выступали пластиковые трубы для внешнего и наружного применения. Основным материалом при этом оставался полиэтилен. Вслед за ним идёт ПВХ.

Таблица 3

Экспорт труб в 2019 – 1 пол. 2020 гг. по применению в натуральном выражении, тонн, 1 пол. 2020 г. – оценка Pro-Consulting

|

1 пол. 2019 г. |

2 пол. 2019 г. |

1. пол. 2020 г. |

|

|

Для внешнего применения |

|||

|

Безнапорные системы канализации |

279,1 |

309,3 |

231,0 |

|

Системы трубопроводов горячей и холодной воды |

168,5 |

271,6 |

202,9 |

|

Всего для внешнего применения |

447,6 |

580,9 |

433,9 |

|

Для наружного применения (вода и газ) |

|||

|

Всего для наружного применения |

486,2 |

695,8 |

519,8 |

|

С/Х |

|||

|

Системы капельного орошения |

422,1 |

110,5 |

82,5 |

|

Всего для с/х |

422,1 |

110,5 |

82,5 |

|

Шланги |

|||

|

Всего шлангов |

277,9 |

117,5 |

87,8 |

Источник: Государственная служба статистики в Украине, оценка Pro-Consulting

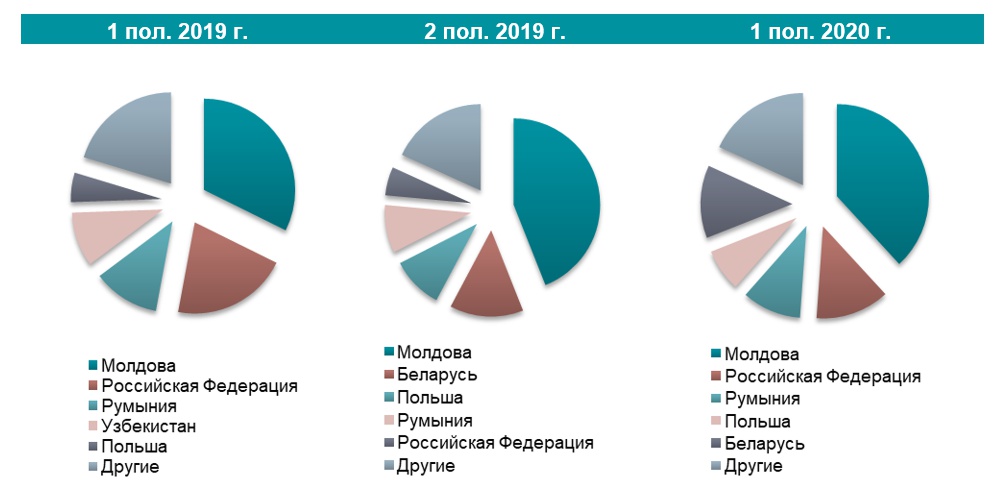

Диаграмма 2

География экспорта труб в Украину по странам в 2019 – 1 пол. 2020 гг. натуральном выражении, %, 1 пол. 2020 г. – оценка Pro-Consulting

Источник: Государственная служба статистики в Украине, оценка Pro-Consulting

Импорт труб в Украину в 2019-1 пол. 2020 гг. (объёмы, структура, география, доли импортеров)

Таблица 4

Импорт труб в 2019 – 1 пол. 2020 гг. по применению в натуральном выражении, тонн

|

1 пол. 2019 г. |

2 пол. 2019 г. |

1. пол. 2020 г. |

|

|

Для внешнего применения |

|||

|

Безнапорные системы канализации |

5000,5 |

7152,2 |

5549,1 |

|

Системы трубопроводов горячей и холодной воды |

1513,4 |

2067,5 |

569,2 |

|

Всего для внешнего применения |

6513,9 |

9219,8 |

6118,3 |

|

Для наружного применения (вода и газ) |

|||

|

Всего для наружного применения |

1242,6 |

3519,0 |

2041,2 |

|

С/Х |

|||

|

Системы капельного орошения |

5052,3 |

842,7 |

2124,7 |

|

Спринклерные ирригационные трубопроводные системы |

0,8 |

8,5 |

|

|

Всего для с/х |

5053,1 |

842,7 |

2133,2 |

|

Шланги |

|||

|

Всего шлангов |

1886,4 |

822,2 |

1774,9 |

|

н/д |

123,3 |

215,2 |

213,1 |

Источник: Государственная служба статистики в Украине, оценка Pro-Consulting

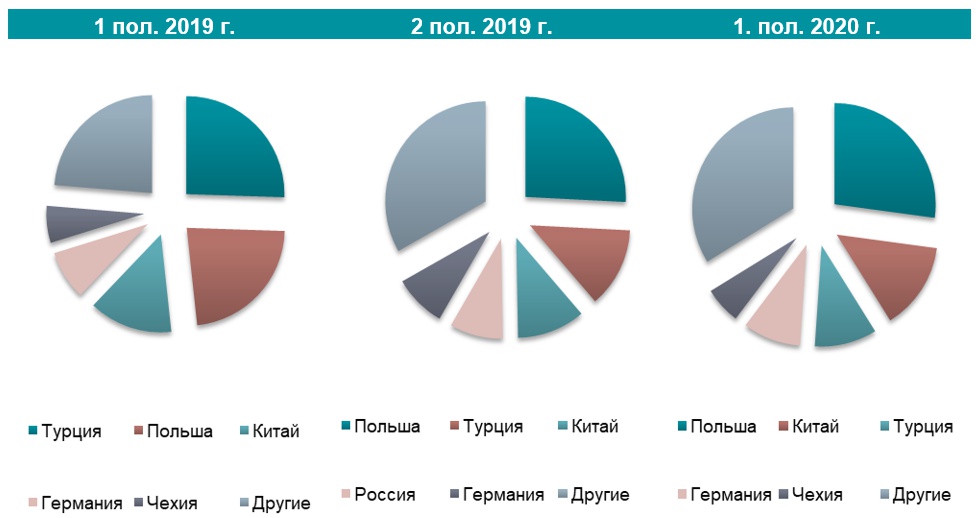

Диаграмма 3

География импорта труб в Украину по странам в 2019 – 1 пол. 2020 гг. натуральном выражении, %

Источник: Государственная служба статистики в Украине, оценка Pro-Consulting

Состояние отраслей-потребителей (коммунальное хозяйство, В2С сегмент, АПК, строительные компании)

Самым маленьким на рынке труб в Украине является сегмент В2С, который представляет собой сантехнические трубы, преимущественно для ремонта, либо в рамках строительства частных домов. Этот сегмент за 2020 год наоборот развился за счет следующих факторов:

- Большое количество городского населения, у которых также есть загородная недвижимость, переехали на время карантина за город, и из-за увеличения требований к бытовым системам в домах, популярность строительных материалов возросла.

- Магазины крупнейшего DIY-ритейлера, Эпицентра, продолжили работу на время карантина.

- Даже те, кто остался в квартирах, также активизировались в направлении ремонта с появлением свободного времени.

В отношении рынка труб на потребительский сегмент приходится не более 3%, он уцелел.

В сегменте коммунальных услуг тенденции были двойственные. Частично работы продолжались, но не в тех объемах, в которых он бы продолжал работать без карантина. Еще одной особенностью этого сегмента, что товары и услуги для коммунальных предприятий закупаются по тендерному принципу через площадку ProZorro. Цена является основным критерием для этого сегмента, потому основная конкуренция проходит по цене.

Ситуация в сегменте АПК за 2020 год не претерпела существенных изменений, потому что аграрное производство является непрерывным процессом. Проблема с логистикой была основной в сегменте из-за карантинных ограничений.

Сегмент строительства за исследуемый период пострадал сильнее всех. Стройки компании Укрбуд были заморожены в конце 2019 года. В начале карантина остановились стройки большого количества небольших компаний, у которых не было финансового резерва за исключением средств инвесторов. По информации компании Интергалбуд, компания также могла начать процедуру банкротства в случае остановки строек на время карантина. В августе, что отразится на рынке уже во втором полугодии 2020 года, банкротом был признан банк Аркада, и будут остановлены строительные работы на объектах компаний. Реального восстановления строительного рынка можно ожидать не ранее второй половины 2021 года.

Выводы и прогнозные тенденции развития рынка пластиковых труб

Основная причина увеличения размера рынка пластиковых труб – это необходимость в трубопроводах в строительной отрасли и в сфере управления сточными водами. Кроме того, исходя из соображений, изложенных в отчете, трубы из пластика имеют гораздо более высокий потенциал роста по сравнению с другими материалами, применимых при их изготовлении. Рынок пластиковых труб в Украине существует за счёт потенциальных потребителей. Одновременно специфика продукции предполагает наличие мощностей для предоставления максимально широкого выбора и заполнения нишевых сегментов. На рынке присущи продажи большого количества товаров, которые продаются исключительно при их надобности. Для развития промышленного сектора приоритетно важны инвестиции в реальный сектор экономики, в большей степени совершаемые на внутреннем рынке прямых инвестиций отечественными компаниями и организациями. Вложения иностранных инвесторов составляют незначительную долю в общем портфеле инвестиций. Основными приоритетными векторами инвестиций в Украине являются сельское хозяйство, строительство и промышленность, в которых широко применяют пластиковые трубы.

С октября 2019 года в Украине происходит промышленный спад, несмотря на медленные темпы роста ВВП. Индекс промышленной продукции вначале 2020 года по соотношению к предыдущему аналогичному периоду составил 94,9%. Данное явление обусловлено очередным бумом финансового сектора, в котором немаловажную роль сыграл выпуск долговых ценных бумаг, а также активное развитие теневого сектора экономики, что стимулирует рост сферы услуг и розничной торговли, так что развитие промышленности подвластно непродуктивному развитию экономики Украины в целом. Ставка в государственной политике на рынок краткосрочных государственных долгов в развитии экономики отрицательно влияют на привлечение инвестиций в реальный сектор. Промышленная дефляция вызовет стихийный рост импортных товаров, влияющий на спрос к отечественной продукции.

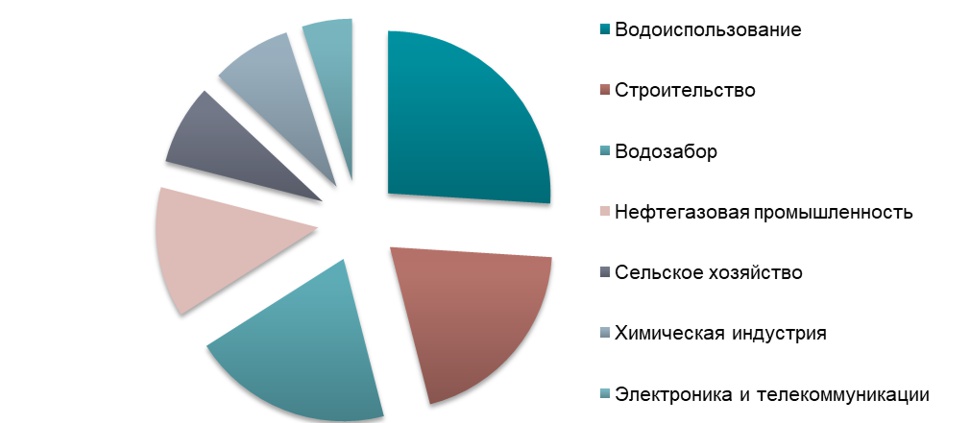

Что касается прогнозного использования пластиковых труб в мире за сферой, то предпочтительными сферами использования останутся те же.

Диаграмма 4

Прогнозирование использования пластиковых труб в мире в 2025 году за сферой применения, %

Источник: Persistence market research, оценка Pro-Consulting

На основе всесторонних исследований консалтинговая компания Lucintel прогнозирует, что до 2025 года ожидается значительный рост полиэтиленовых труб из-за их термостойкости, низкой стоимости, долговечности, минимальных требований к техническому обслуживанию и превосходной энергоэффективности. В то же время подтверждением существующего спроса на эти три самых популярных материала будет проведенная оценка на пластиковый конвертер по видам полимеров в Европе.

К сожалению, в Украине существуют мизерные объемы потребления пластикового компаунда в Европе. Так, можно утверждать, что благоприятным для национальных производителей пластиковых труб будет заполнять внутренний рынок, ведь заниматься экспортом и конкурировать со странами, у которых высокое потребление компаунда пластика для изготовления пластиковых труб практически невозможно без понимания географии мощностей, экспорта/импорта этих стран в разрезе готовой продукции.

Ожидается, что в 2020 году рынок пластиковых труб сократится из-за глобальной экономической рецессии, вызванной COVID-19. Тем не менее, в 2021 году рынок выздоровеет, и ожидается, что к 2025 году он достигнет, за оценкой консалтинговой компании Lucintel, среднегодового темпа роста от 4% до 6% в период с 2020 по 2025 год. Основными драйверами роста этого рынка являются рост жилого и нежилого жилья. строительных работ, замен стареющих трубопроводов и повышение осведомленности о привлекательных свойствах пластиковых труб.

По типу применения мировой рынок пластиковых труб делится на питьевую воду, сточные воды, защиту электрических и телекоммуникационных кабелей, сельское хозяйство, химическую промышленность, нефть и газ. Ожидается, что в прогнозном периоде в сегменте сточных вод будет наблюдаться значительный рост. По типу диаметра мировой рынок пластиковых труб делится на трубы малого и большого диаметра. Ожидается, что сегмент труб малого диаметра останется крупнейшим сегментом в прогнозный период.

Новые тенденции, которые оказывают непосредственное влияние на динамику отрасли, включают использование антимикробных пластиковых труб для улучшения гигиены, замену труб из традиционных материалов на экологически чистые трубы из АБС-пластика (акрилонитрил-бутадиен-стирол).

Построение гипотез развития рынка. Прогнозные показатели развития рынка в 2020-2023 гг.

Ожидается, что в 2020-2021 годах рынку труб будет испытывать проблемы из-за последствий COVID, связанных со строительным рынком, дефицитом бюджета для инфраструктурных проектов и нестабильным финансовым положением в Украине.

Поэтому в приведенном ниже прогнозе ожидается, что к концу 2021 года все три сегмента снова будут развиваться.

Другим важным фактором является то, что трубы часто производятся из переработанного пластика, но в Украине еще нет разработанной политики управления отходами. Этот шаг может обеспечить рынок сырьем, которое так необходимо, поскольку первичные полимеры не производятся в достаточном объеме.

Как пострадает рынок за счёт пандемии COVID-19:

- Спрос на пластиковые трубы и детали колеблется в зависимости от спроса со стороны строительной и обрабатывающей промышленности. Пандемия COVID-19 (коронавируса) привела к снижению спроса в строительной и обрабатывающей промышленности, и, как ожидается, спрос на пластиковые трубы и детали будет продолжать снижаться до окончания карантинных мер ограничения;

- Производители техники, как видно со структуры экспорта/импорта, являются дополнительным рынком для продукции отрасли. Спрос на промышленность снизился из-за пандемии, поскольку потребители менее склонны совершать крупные покупки в периоды экономической неопределенности. Спад промышленности приведет к дальнейшему снижению спроса на продукцию этой отрасли.

- Промышленные предприятия были вынуждены временно закрыться в соответствии с постановлениями правительства, чтобы помочь в борьбе с распространением вируса. Это привело к остановке производства на предприятиях и, как ожидается, приведет к снижению доходов отраслевых операторов.