1. История развития технологий сотовой связи

История возникновения сетей мобильной связи начинается в 1980-х годах с появлением нескольких инновационных сетевых технологий AMPS в США и TACS, NMT в Европе. В это же время в Европе разработали стандарт GSM (Groupe Special Mobile, позже переименован в Global System for Mobile Communications), что также относится к системам второго поколения (2G) и поддерживает четыре различных диапазона: 850,900,1800 и 1900 МГц.

Следующее поколение сетей мобильной связи 3G представляло собой совершенно другой подход доступа к информации, базирующейся на основе пакетной передачи информации. На сегодняшний день существует два вида 3G стандарта. Последующими поколениями сетей мобильной связи стали 3.5G и 4G технологии. Технология HSDPA (High - Speed Downlink Packet Access) рассматривается как один из переходных к четвертому поколению сетей. Стандарт базируется на высокоскоростной пакетной передачи данных от базовой станции к мобильному телефону. 4G поколения сетей мобильной связи представлено следующими технологиями: LTE, mobile WiMAX, UMB.

16 июня 1993 года считается датой, когда в Украине была введена мобильная связь. Первой компанией на рынке мобильной связи стала компания «UMC» (Ukrainian Mobile Communications — Украинская мобильная связь, потом «МТС», теперь — «NEQSOL Holding» под брендом Vodafone).

В преддверии либерализации рынка мобильной связи создавались юридические лица, желающие конкурировать с “УМС” (сейчас — “МТС-Украина”)- единственным в стране оператором мобильной связи, предоставляющим услуги в устаревшем стандарте NMT.

Первым GSM-оператором в Украине стала компания “Банкомсвязь” (ТМ Golden Telecom), открывшая сеть в Киеве в конце 1996 году в формате GSM-1800.

В ходе тендера на частоты GSM-900 победителями были объявлены три компании, в том числе уже работающая “Украинская мобильная связь” и два новичка: “Киевстар” и “Украинские радиосистемы” (УРС (позже Beeline), которая позже влилась в «Киевстар».

МТС/Водафон. В 2003 году МТС покупает UMC. В это время оператор запускает новый стандарт GSM-1800 (с GPRS) и виртуального оператора JEANS, который ориентирован на молодежь – он быстро становится популярным. В феврале 2015 года оператор покупает 3G лицензию. 16 октября 2015 года МТС становится Vodafone и до конца года запускает 3G почти во всех областных центрах.

Киевстар. Нынешний лидер рынка мобильной связи формально запустился в 1994 году, когда была зарегистрирована компания «Bridge», но ее переименовали в «Київстар». Услуги мобильной связи она начала представлять только с 9 декабря 1997 года, в стандарте GSM. Оператор уже в 1998-м первым в Украине запустил услугу SMS. На данный момент Киевстар обладает наибольшим спектром Частот 3 и 4 поколений. Лидерство в частотах компания получила в результате покупки в 2009 году оператора «Билайн».

life:)/lifecell — бренд белорусского оператора сотовой связи ЗАО «БеСТ», третий по численности абонентов оператор сотовой связи. ЗАО «Белорусская сеть телекоммуникаций» сразу же запустилась с сетью EDGE. После этого начались попытки отвоевать у двух гигантов часть рынка. В декабре 2008 года компания произвела очередной ребрендинг и начала оказывать услуги под торговой маркой life:), используемой дочерней компанией Turkcell на Украине. После ребрендинга – с 15 января 2016 года lifeсell – торговая марка, под которой украинский оператор мобильной связи ООО «Лайфселл» предоставляет свои услуги.

2. Тенденции развития рынка сотовой связи

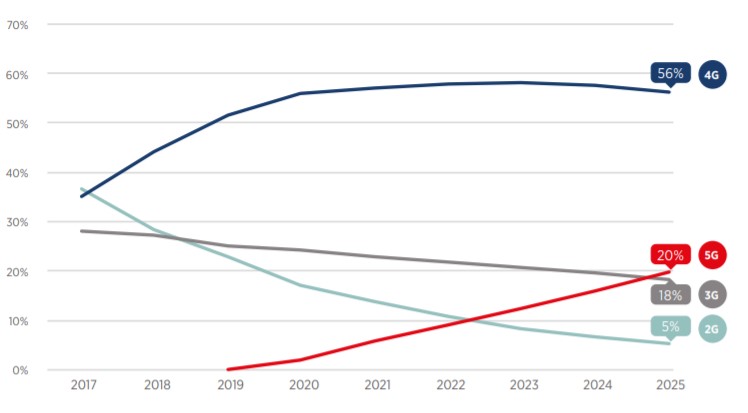

В мире 4G составляет половину всех беспроводных подключений; 5G имеет тенденцию стремительного роста в 2020 году.

Диаграмма 1

Распределение технологий мировой мобильной базы пользователей

Источник: GSMA Intelligence, отчет «Глобальные тенденции мобильной связи 2020 года»

Сейчас в Украине возможности и потенциал технологии 4G, которая была запущена операторами в 2018 году, еще не до конца освоены. 4G имеет очень широкий потенциал развития с точки зрения расширения покрытия и внедрения дополнительных сервисов для частных абонентов, бизнеса и государства. Миллионы украинских абонентов до сих пор не начали пользоваться смартфонами и скоростным мобильным интернетом.

Все операторы с опережением графика обеспечивают развертывание покрытия LTE в Украине, этот процесс развития еще продлится несколько лет. А существование качественного 4G-покрытие также является одной из необходимых условий и для запуска 5G.

Рост бизнеса - выступает главным заказчиком и пользователем 5G. Запуск технологии 5G в Украине может быть успешным только после того, как будет:

- полностью использован потенциал LTE-сетей;

- сформирована четкая государственная стратегия развития следующего поколения связи, который бы учитывала позиции операторов, бизнеса и рыночных потребностей;

- проведены мероприятия по выделению и лицензирования частот под запуск и развитие 5G;

- появится реальный спрос бизнеса на сервисы и решения, для которых необходим 5G, ведь этот стандарт ориентирован в основном именно на промышленные и инфраструктурные потребности b2b-рынка, а не абонентов;

- появятся доступные по цене терминалы и оборудование, которые поддерживают новую технологию;

- будет создана экосистема (бизнес - операторы - провайдеры сервисов) для успешного применения новой технологии, которая сделает ее экономически обоснованной.

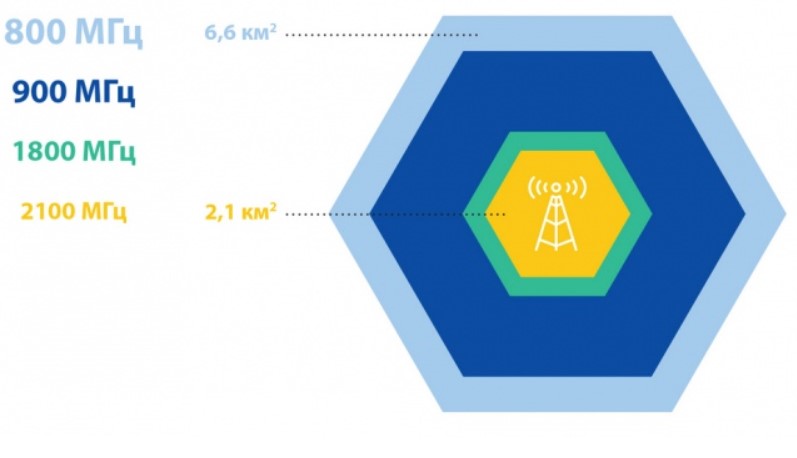

Использование разных диапазонов частот обеспечивает максимально полное и стабильное покрытие.

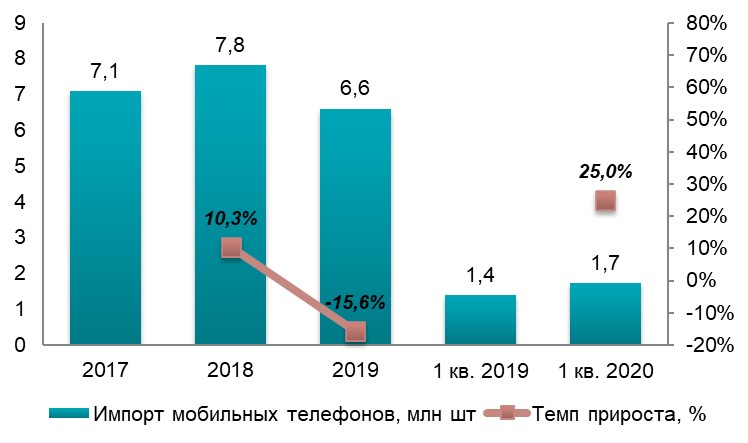

3. Анализ импорта мобильных телефонов

Снижение импорта в 2019 году объясняется наличием большого запаса телефонов, которые импортировались в 2018 году. Компании MOYO проанализировала покупки украинцев на основе данных панельного исследования Point of Sales Tracking GfK Ukraine, и в 2018 году, по данным компании в Украине было куплено 6,9 млн телефонов (5,4 млн смартфонов и 1,5 млн кнопочных телефонов). То есть импортёры, заметив перенасыщение рынка снизили импорт в 2019 году. В 2020 году наблюдается тенденция к росту импорта телефонов.

Диаграмма 2

Динамика импорта мобильных телефонов в Украину в 2017 – 1 кв. 2020 гг., в натуральном выражении, млн. шт.

Источник: По данным Таможенной службы Украины, оценка Pro-Consulting

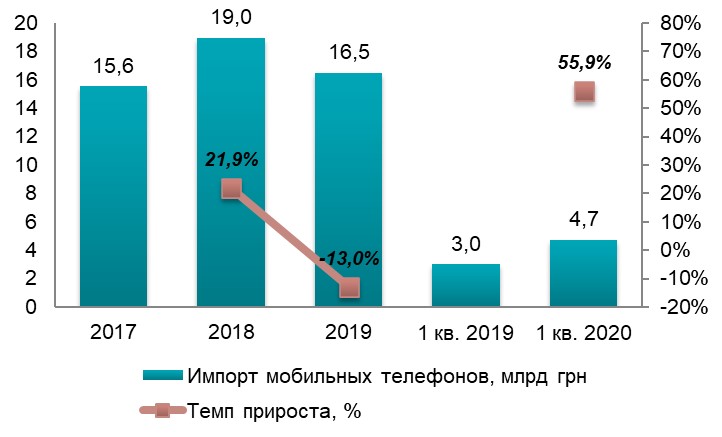

Динамика импорта в денежном выражении повторяет динамику в натуральном, однако заметно, что в 2020 году потребители перешли на более дорогостоящий сегмент.

Диаграмма 3

Динамика импорта мобильных телефонов в Украину в 2017 – 1 кв. 2020 гг., в денежном выражении, млрд грн

Источник: По данным Таможенной службы Украины, оценка Pro-Consulting

Наиболее популярными марками телефонов по данным официального импорта являются ТМ SAMSUNG, Xiaomi, NOKIA и HUAWEI. При этом, HUAWEI значительно снизила долю в импорте в 2019 году. NOKIA увеличивает долю в натуральном выражении, в основном за счёт смартфонов низко стоимостного сегмента и кнопочных телефонов.

По оценкам GfK Group (создана в 1934 году как Общество потребительских исследований) Доля "серого" импорта телефонов в Украине за 2019 год составила 29% от всего импорта мобильных телефонов.

Основные риски. На рынке сотовой связи и дистрибьюции в сегменте реализации мобильных телефонов в Украине существуют определенные риски:

1. Риски снижения платежеспособности: пандемия, и меры, принятые в связи с ней, заставили многих предпринимателей отправить рабочих в отпуск за свой счёт, либо сократить выплаты в связи со снижением активности рынка. В случае второго скачка заражений, карантинные меры могут усилиться, что приведет к снижению покупательской способности многих потенциальных потребителей.

2. Риски монополизации рынка: высокая власть главных игроков рынка создает риск демпингования цен на услуги для усиления своего монопольного положения.

3. Валютные риски: рынок сотовой связи на 100% зависит от импорта. Любые резкие валютные скачки отображаются на стоимости товара.

4. Риски финансовой нестабильности: увеличение процентных ставок на кредиты и инфляционные процессы. Развитие торговых сетей (салонов связи) требует значительных инвестиций, которых у мелких и средних компаний нет – такие компании пользуются кредитами, и любые колебания в стране повышают рискованность рынка.

5. Риски развития рынка «серого» импорта: на данный момент через почтовые отправления, недоброчестное декларирование товаров и др. рынок серого импорта мобильных телефонов составляет около 29%

4. Выводы о рынке сотовой связи в Украине

Если рассматривать мобильных операторов: Киевстар, Водафон и Лайфселл, то в сегменте связи 3-го поколения операторы развиваются сравнительно равномерно, однако мировая тенденция свидетельствует об отказе потребителей от данного поколения связи. Основная часть потребителей пользуется связью 4-го поколения – около 50% мирового рынка беспроводной связи. А также заметно бурное развитие связи 5-го поколения, которая предназначена в первую очередь для потребностей бизнеса (B2B).

В сегменте связи 4-го поколения на данный момент лидирует Киевстар (в 2018 году приобрел наиболее выгодные частоты, оплатив наивысшую цену) – у оператора сконцентрировано в пользовании наибольший диапазон частот, которые даже в случае перераспределения преимущественно будут принадлежать Киевстару. По предварительным прогнозам, в данном сегменте наиболее активно будет развиваться Киевстар.

Также игрокам на рынке сотовой связи следует следить за развитием рынка связи 4-го поколения в диапазоне частот 800 МГц, так как данный диапазон позволит покрыть автомобильные и железнодорожные пути, а также предоставит связь для отдалёных-малозаселённых населенных пунктов. Но главное – данный диапазон связи позволит более активно развиваться аграрному бизнесу (системы точного земледелия).

Использование разных диапазонов частот обеспечивает максимально полное и стабильное покрытие.

Диаграмма 4

Площадь распространения сигнала в зависимости от частоты

Наблюдается тенденция к вытеснению простых телефонов смартонами – в начале 2019 года более половины граждан Украины (55%) имели в своем распоряжении смартфон, в то время как 45% пока не обзавелись таким видом мобильного телефона. Об этом свидетельствуют данные опроса компании Research & Branding Group.

Кнопочные телефоны в импорте в 2018 году в натуральном выражении составили около 20%. Данный рынок ориентирован на людей преклонного возраста, так как пользование сенсорными телефонами для данной категории людей затруднительна.

На рынке сотовой связи и дистрибьюции в сегменте реализации мобильных телефонов в Украине присутствуют крупные игроки, которые присутствуют во всех регионах страны. Крупнейшие операторы охватывают практически все области Украины, и конкурировать с ними в масштабах всей Украины нецелесообразно, так как операторы имеют большую финансовую власть (в случае сговора, могут позволить себе демпинговать для вытеснения конкурента). Стоит выходить на выборочные рынки – города с интенсивным ростом населения, а также с развитой инфраструктурой и промышленностью, где уровень заработной платы выше среднеукраинской.