І. Рынок молока и молокопродуктов Украины. Общие тенденции развития

Сырьевая база. На рынок молока и молокопродуктов прямое влияние оказывает степень развития животноводства в стране, в частности, поголовье коров, как основных источников получения молока, их продуктивность и пр. Наличие соответствующих пастбищ, условия содержания дойных коров, характер их кормления сказывается на качестве молочного сырья.

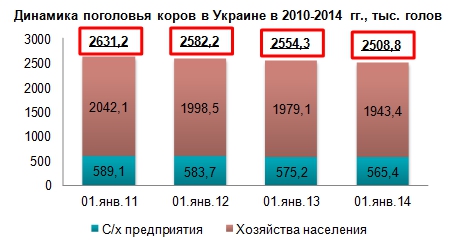

Начиная с 1990-х гг. поголовье коров в Украине сократилось в 3,4 раза и по состоянию на 1 августа 2014 года составило 2457,9 тыс. голов, из которых порядка 77% удерживается в хозяйствах населения.

В 2012 году украинские аграрии ожидали увеличения поголовья КРС, но по причине «сырной войны» с Россией, сокращения объемов производства сыра и перенасыщения предложения молочного сырья на рынке, закупочные цены на молоко существенно снижались, а субъекты АПК вынуждены были уменьшать удой молока и вырезать стадо.

Диаграмма 1

Динамика поголовья коров в Украине в 2010-2014 гг., тыс. голов

Источник: по данным Государственной службы статистики Украины

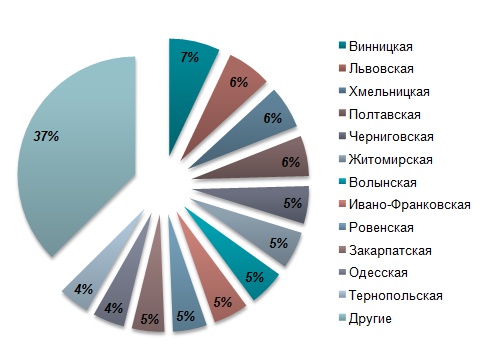

Наибольшее поголовье коров в Украине зарегистрировано в Винницкой области – 7% от общего числа в стране (или 172,5 тыс. голов).

Диаграмма 2

Региональная структура поголовья коров в Украине по состоянию на 1 августа 2014 г., %

Источник: по данным Государственной службы статистики Украины

По 6% численности поголовья приходится на Львовскую, Хмельницкую и Полтавскую области. По 5% зарегистрировано в Черниговской, Житомирской, Волынской, Ивано-Франковской и Ровенской областях.

Несмотря на сокращение поголовья коров, их производительность с 2010 года характеризуется постоянным улучшением. Так, если в 2010 году производительность одной коровы, удерживаемой сельскохозяйственными предприятиями, составляла только 3975 кг молока в год, то в 2013 году – на 21% больше, или 4827 кг в год. По итогу 7 месяцев 2014 года наблюдается дальнейший рост показателей на 4,5%.

Следует отметить, что продуктивность коров в хозяйствах населения в 2012-2013 гг. на порядок ниже, нежели на предприятиях, что нельзя сказать о ситуации 2010-2011 гг. К примеру, если в 2010 году удой молока от коров в хозяйствах населения был на уровне 4110 кг, то в 2013 году – 4343 кг.

В целом, наибольший уровень продуктивности коров в Украине зарегистрирован в Киевской, Полтавской, Черкасской и Харьковской областях. В Черниговской, Житомирской, Луганской, Донецкой, Сумской, Кировоградской и Винницкой данный показатель превышает средний по Украине.

Диаграмма 3

Продуктивность коров в Украине

Источник: по данным Государственной службы статистики Украины

Общий объем производства молока в Украине находится в пределах 11-11,5 млн. тонн. По итогу 7 мес. 2014 года отмечается дальнейший рост данного показателя на 1% за счет улучшения содержания коров в с/х предприятиях.

Их доля в общем объеме производства молока имеет тенденцию к росту: если в 2010-2011 гг. она составляла всего 20%, то в 2014 году – уже 24%.

Но проблемой отрасли остается низкое качество молочного сырья в Украине, большая часть которого поступает на производство сыра и сливочного масла.

Диаграмма 4

Динамика производства молока с/х предприятиями и хозяйствами населения в Украине в 2010-2014 гг., тыс. тонн

Источник: по данным Государственной службы статистики Украины

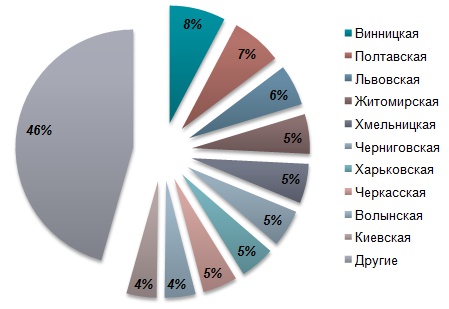

Основными регионами производства молока в стране являются Винницкая, Полтавская и Львовская области.

Диаграмма 5

Региональная структура производства молока в Украине по итогу 7 мес. 2014 г., %

Источник: по данным Государственной службы статистики Украины

Тенденции развития отрасли. Прошлый год оказался вполне удачным для украинских предприятий молочной отрасли. Сокращение объемов производства было зарегистрировано только в сегменте сливок (всего на 0,4%) и лактозы. При этом общий объем производства молока и молочной продукции вырос на 1,1%.

Таблица 1

Динамика производства молочной продукции в Украине в 2010-2014 гг., тыс. тонн

|

|

2010 |

2011 |

2012 |

2013 |

7 мес. 2014* |

|

Молоко обработанное |

801,36 |

890,83 |

909,27 |

909,49 |

593,31 |

|

Темп прироста, % |

|

11,2% |

2,1% |

0,0% |

12,7% |

|

Молоко и сливки жидкие жирностью более 6% |

19,77 |

31,37 |

36,25 |

36,11 |

29,93 |

|

Темп прироста, % |

|

58,7% |

15,5% |

-0,4% |

59,4% |

|

Молоко и сливки сухие |

68,85 |

53,59 |

62,77 |

63,10 |

45,75 |

|

Темп прироста, % |

|

-22,2% |

17,1% |

0,5% |

11,2% |

|

Масло сливочное |

79,54 |

76,68 |

88,20 |

88,65 |

65,15 |

|

Темп прироста, % |

|

-3,6% |

15,0% |

0,5% |

31,1% |

|

Сыры |

207,01 |

177,90 |

165,82 |

168,11 |

82,64 |

|

Темп прироста, % |

|

-14,1% |

-6,8% |

1,4% |

-15,7% |

|

Молоко сгущенное |

72,74 |

62,69 |

64,82 |

66,10 |

33,19 |

|

Темп прироста, % |

|

-13,8% |

3,4% |

2,0% |

-9,5% |

|

Кисломолочные продукты |

478,80 |

474,25 |

486,14 |

488,63 |

269,36 |

|

Темп прироста, % |

|

-0,9% |

2,5% |

0,5% |

-8,7% |

|

Казеин и казеинаты |

4,75 |

5,77 |

7,05 |

7,06 |

7,53 |

|

Темп прироста, % |

|

21,5% |

22,1% |

0,2% |

51,7% |

|

Лактоза |

1,95 |

1,03 |

0,62 |

0,22 |

0,11 |

|

Темп прироста, % |

|

-47,2% |

-39,3% |

-64,8% |

4,5% |

|

Сыворотка |

306,84 |

302,37 |

319,42 |

336,48 |

175,10 |

|

Темп прироста, % |

|

-1,5% |

5,6% |

5,3% |

4,5% |

|

ИТОГО |

2041,60 |

2076,48 |

2140,37 |

2163,94 |

1302,08 |

|

Темп прироста, % |

|

1,7% |

3,1% |

1,1% |

5,1% |

Источник: по данным Государственной службы статистики Украины, оценка Pro-Consulting

* - темп прироста относительно 7 мес. 2013 г.

Ситуация 2014 года не так радужна. Политический и социально-экономический кризис в стране оказывает негативное влияние на развитие ряда сегментов молочной отрасли Украины: отмечается не только удорожание продукции, но и существенное сокращение, в частности, в сегменте сыров, кисломолочных продуктов и сгущенного молока.

В конце июля 2014 года один из крупнейших рынков сбыта (Россия) был полностью закрыт для отечественных сыров. Этот факт существенно скажется на отрасли производства данной продукции в стране, так как не менее 35% от общего объема его производства шло на экспорт в Российскую Федерацию.

Другие страны тяжело назвать потенциальными рынками сбыта для украинской продукции в ближайшей перспективе. Для совершения поставок в страны ЕС потребуется немало времени для улучшения качества продукции согласно европейским стандартам. В связи с этим, ряд компаний, чьи производственные мощности невозможно переориентировать на производство другой молочной продукции, будут вынуждены прекращать свою деятельность.

Но запрет на ввоз продукции в Россию стимулировал ряд украинских предприятий наращивать объемы производства сливочного масла и сухого молока, которые можно назвать привлекательными сегментами для экспорта в страны СНГ, Азии и Африки.

Так, по итогу 7 мес. 2014 года объем производства сухого молока вырос на 11% относительно АППГ, а сливочного масла – на 31%. Лидером по темпам прироста стал сегмент сливок: объем производства вырос почти на 60%.

ІІ. Структура производства молокопродуктов Украины

Структура производства молокопродуктов в Украине за период 2010-2014 гг. достаточно сильно изменилась: выросла доля обработанного молока, сливок, сухого молока, сливочного масла, казеина, при этом доля других продуктов уменьшилась.

Наиболее ощутимо сократилась доля сыров (с 10% до 6%), как следствие «сырных воин» с Российской Федерацией. Также на 1 п.п. снизилась доля сгущенного молока, почти на 3 п.п. – кисломолочных продуктов.

Таблица 2

Структура производства молочной продукции в Украине в 2010-2014 гг., в натуральном выражении, %

|

|

2010 |

2011 |

2012 |

2013 |

7 мес. 2014 |

|

Молоко обработанное |

39,25% |

42,90% |

42,48% |

42,03% |

45,57% |

|

Молоко и сливки жидкие жирностью более 6% |

0,97% |

1,51% |

1,69% |

1,67% |

2,30% |

|

Молоко и сливки сухие |

3,37% |

2,58% |

2,93% |

2,92% |

3,51% |

|

Масло сливочное |

3,90% |

3,69% |

4,12% |

4,10% |

5,00% |

|

Сыры |

10,14% |

8,57% |

7,75% |

7,77% |

6,35% |

|

Молоко сгущенное |

3,56% |

3,02% |

3,03% |

3,05% |

2,55% |

|

Кисломолочные продукты |

23,45% |

22,84% |

22,71% |

22,58% |

20,69% |

|

Казеин и казеинаты |

0,23% |

0,28% |

0,33% |

0,33% |

0,58% |

|

Лактоза |

0,10% |

0,05% |

0,03% |

0,01% |

0,01% |

|

Сыворотка |

15,03% |

14,56% |

14,92% |

15,55% |

13,45% |

Источник: по данным Государственной службы статистики Украины, оценка Pro-Consulting

ІІІ. Конкурентная ситуация на рынке молока и молокопродуктов Украины

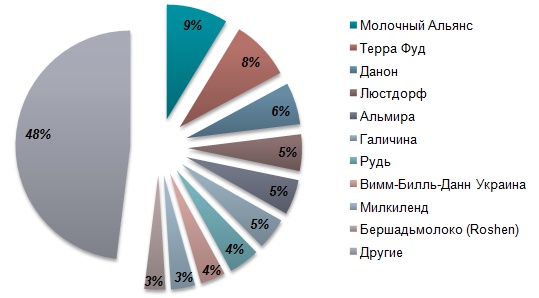

На рынке молока и молочной продукции Украине работает достаточно большое количество предприятий, при этом более 50% общего объема производства концентрируется в руках десяти крупных компаний.

Лидером рынка молочных продуктов в Украине является компания «Молочный Альянс» (ТМ «Славия», «Пирятинъ», «Златокрай», «Яготинское», «Яготинское для детей» и «Здорово!»). В 2013 году на ее предприятиях было произведено 188,5 тыс. тонн продукции, что составляет 9% от общего объема производства на рынке.

На втором месте в 2013 году находится «Терра Фуд» (ТМ «Тульчинка», «Ферма», «Біла Лінія», Premialle и пр.) с общим объемом производства молочной продукции 183,5 тыс. тонн, что эквивалентно 8% от объема производства в Украине.

Замыкает тройку лидеров компания «Данон Украина» (ТМ «Активиа», «Актимель», «Актуаль», «Даниссимо», «Живинка», «Простоквашино», «Растишка» и Пр.). По итогу 2013 года на ее заводах было выпущено 128,5 тыс. тонн молока и молокопродуктов, или 6% от общего показателя по Украине.

Четвертое место разделяют три игрока с долями по 5% от общего объема производства: «Люстдорф» (ТМ «На Здоровье», «Бурёнка», «Селянське», «Весела Бурьонка», «Тотоша» и пр.) (в 2013 году произвела 112,6 тыс. тонн молока и молокопродуктов), «Альмира» (ТМ «Гадячсыр») (108 тыс. тонн) и «Галичина» (ТМ «Галичина», «Молочар», «Мої корівки» и пр.) (97,8 тыс. тонн).

«Житомирский маслозавод» (ТМ «Рудь») в 2013 году произвел практически 95 тыс. тонн молочной продукции (или 4% от общего объема по Украине), а предприятия компании «Вимм-Билль-Данн» (ТМ «Чудо», «Веселый Молочник», «Домик в деревне» и пр.) - 76,7 тыс. тонн (или 3,5%).

Замыкают рейтинг ТОП-10 компании «Милкиленд» (ТМ «Добряна», «Коляда», Milkiland, Latter и пр.) и «Бершадьмолоко» (Корпорация Roshen).

Диаграмма 6

Источник: по данным игроков рынка, Государственной службы статистики Украины, оценка Pro-Consulting

ІV. Внешняя торговля на рынке молока и молокопродуктов Украины

Основной статьей экспорта молочных продуктов из Украины еще в 2010-2011 гг. был сыр, объемы поставок которого находились на уровне 80 тыс. тонн. Начиная с 2012 года, когда Россия, как наибольший зарубежный потребитель украинских сыров (85% экспорта в натуральном выражении), временно закрыла свой рынок, структура внешних поставок существенно изменилась. Так, в 2012 году поставки сыров в Россию сократились на 17,5%, в 2013 году – еще на 12%, а по итогу 7 мес. 2014 года – на 60%.

Таблица 3

Динамика экспорта молочной продукции в Украине в 2010-2014 гг., тыс. тонн

Рейтинг крупнейших производителей молочной продукции в Украине в 2013 году

|

|

2010 |

2011 |

2012 |

2013 |

7 мес. 2014* |

|

Молоко и сливки |

16,33 |

11,46 |

5,90 |

7,62 |

4,44 |

|

Темп прироста, % |

|

-29,8% |

-48,5% |

29,1% |

6,2% |

|

Молоко и сливки сгущенные |

33,23 |

36,94 |

45,00 |

30,30 |

27,75 |

|

Темп прироста, % |

|

11,2% |

21,8% |

-32,7% |

84,0% |

|

Кисломолочные продукты |

4,63 |

5,81 |

3,09 |

3,28 |

1,66 |

|

Темп прироста, % |

|

25,6% |

-46,8% |

6,1% |

-15,9% |

|

Сыворотка |

18,97 |

26,41 |

24,56 |

34,41 |

14,38 |

|

Темп прироста, % |

|

39,3% |

-7,0% |

40,1% |

-27,7% |

|

Масло сливочное |

1,17 |

2,14 |

0,68 |

3,86 |

7,03 |

|

Темп прироста, % |

|

83,4% |

-68,2% |

468,0% |

863,8% |

|

Сыр |

79,32 |

80,27 |

67,67 |

58,99 |

17,08 |

|

Темп прироста, % |

|

1,2% |

-15,7% |

-12,8% |

-50,4% |

Источник: по данным Государственной службы статистики Украины, оценка Pro-Consulting

* - темп прироста относительно 7 мес. 2013 г.

Такая ситуация привела к развитию украинскими предприятиями других направлений экспорта молочной продукции: в частности, сгущенного молока и масла сливочного. Так, поставки первой группы за 7 мес. текущего года выросли на 84%, а второй - почти в 10 раз (при этом в Россию – в 18,6 раз).

В добавок Минагропрод отправил торговые миссии в Грузию и Казахстан (для налаживая сотрудничества по поставкам украинской молочной продукции), которые дали положительный результат.

В целом, сегодня Молдова и Грузия являются основными внешними потребителями украинского молока, сливок и кисломолочной продукции.

География поставок сгущенки и сыворотки очень широкая: Казахстан, Туркменистан, Россия, Азербайджан и пр.

Диаграмма 7

География внешних поставок украинской молочной продукции по итогу 7 мес. 2014 года в натуральном выражении, %

Источник: по данным Государственной службы статистики Украины

V. Потребительские предпочтения на рынке молока и молокопродуктов Украины

Молочные продукты являются неотъемлемой составляющей рациона питания. В год среднестатистический украинец потребляет более 220 кг молока и молочных продуктов, и эта цифра имеет тенденцию к росту.

Диаграмма 8

Динамика потребления молока и молочных продуктов в 2000-2013 гг. в Украине на душу населения, кг в год

Источник: по данным Государственной службы статистики Украины

Потребление молока и молокопродуктов в Украине распределяется неравномерно в разрезе регионов. Так, лидером в 2013 году по объему потребления на душу населения стала Ивано-Франковская область – почти 270 кг. С отставанием в 16,6 кг следует Закарпатская область. Третьим регионом в данном рейтинге является Хмельницкая область.

В Запорожской, Одесской, Луганской и Херсонской областях уровень потребления молока является наименьшим и составляет по итогу 2013 года менее 200 кг на душу населения в год.

Диаграмма 9

Уровень потребления молока и молочных продуктов в 2013 г. в разрезе регионов Украины на душу населения, кг в год

Источник: по данным Государственной службы статистики Украины

VI. Ценовая политика на рынке молока и молокопродуктов Украины

Основными факторами ценообразования на рынке молока и молокопродуктов в Украине являются:

1. Сырьевая база. Рынок молока характеризуется определенной сезонностью: весной и летом существенное предложение на рынке вызывает снижение закупочных цен. Эта ситуация подкрепляется и проблемами с экспортом продукции в Россию.

2. Девальвация национальной валюты, в связи с социально-экономическим и политическим кризисом в стране, ведет к росту цен на топливно-энергетические ресурсы, упаковочные материалы, оборудование, а также на корм для животных и пр., что, соответственно, удорожает стоимость молока.

3. Уровень благосостояния населения, который, опять таки, находится на низком уровне, и не дает возможности производителям молока подымать стоимость продукции.

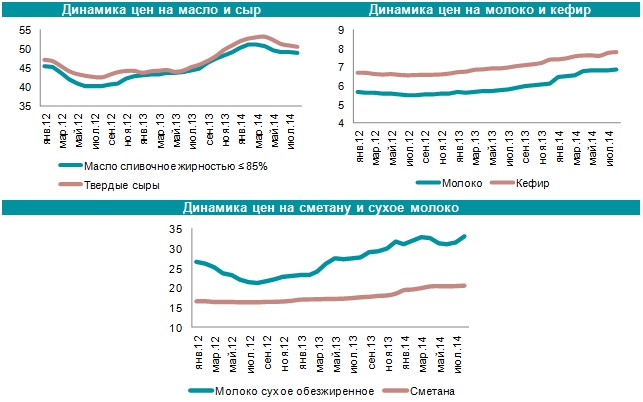

Диаграмма 10

Динамика средних цен производителей молочной продукции в Украине в 2012-2014 гг., грн. за кг (без НДС)

Источник: по данным Государственной службы статистики Украины

Такие факторы способствовали снижению цен на молоко и молокопродукты в 2012 году (в связи с «сырной войной» с Россией) и вызывали последующий рост в 2013-2014 гг. (в связи с девальвацией национальной валюты и ростом себестоимости производства).

По состоянию на август 2014 года стоимость 1 кг масла сливочного составляла 49,01 грн. за кг (без НДС), твердых сыров – 50,57 грн. за кг (без НДС), молока – 6,87 грн. за кг без НДС, кефира – 7,81 грн. за кг (без НДС), сухого молока – 32,94 грн. за кг (без НДС), а сметаны – 20,47 грн. за кг (без НДС).

VII. Анализ проблем развития рынка молока и молокопродуктов Украины. Прогнозные показатели.

Ключевой проблемой отечественных игроков рынка молочной продукции в Украине является поиск новых рынков сбыта после российской блокады. В средне- и долгосрочной перспективе такими рынками должны стать страны ЕС. Но низкое качество молочного сырья и, соответственно, конечного молочного продукта, не дает возможности вывода продукции в европейское пространство быстрыми темпами. Тем не менее, первые шаги к этому сделаны. С 2010 года постепенно увеличивается доля производства молочного сырья сельскохозяйственными предприятиями, чье качество на порядок выше молока, полученного в хозяйствах населения. А некоторые украинские предприятия уже прошли проверку на соответствии нормам ЕС.

Вторым выходом из кризиса молочной отрасли является переориентация молочников с сырного направления на производство масла сливочного и сухого молока, которые пользуются большим спросом в странах СНГ, Азии и Африки.

Третье направление – это развитие внутреннего рынка Украины. Как отмечают эксперты отрасли, отечественный рынок молочной продукции далек от насыщения и в перспективе может вырасти втрое, но при условии улучшения благосостояния населения и роста его покупательской способности.

Компания Pro-Consulting – ведущая консалтинговая компания с 10-летним опытом работы на рынке Украины и за ее пределами. Основными направлениями деятельности компании являются: анализ рынков, маркетинговые исследования, предоставление отраслевой аналитики, финансовый консалтинг. На данный момент аналитиками компании реализовано свыше 700 аналитических и маркетинговых исследований, а также более 220 инвестиционных проектов. Мы работаем по международным стандартам качества с индивидуальным подходом к каждому клиенту.

Компания Pro-Consulting – ведущая консалтинговая компания с 10-летним опытом работы на рынке Украины и за ее пределами. Основными направлениями деятельности компании являются: анализ рынков, маркетинговые исследования, предоставление отраслевой аналитики, финансовый консалтинг. На данный момент аналитиками компании реализовано свыше 700 аналитических и маркетинговых исследований, а также более 220 инвестиционных проектов. Мы работаем по международным стандартам качества с индивидуальным подходом к каждому клиенту.

Сайт: www.pro-consulting.ua Тел.: +38(044)591-52-53, E-mail: info@pro-consulting.ua