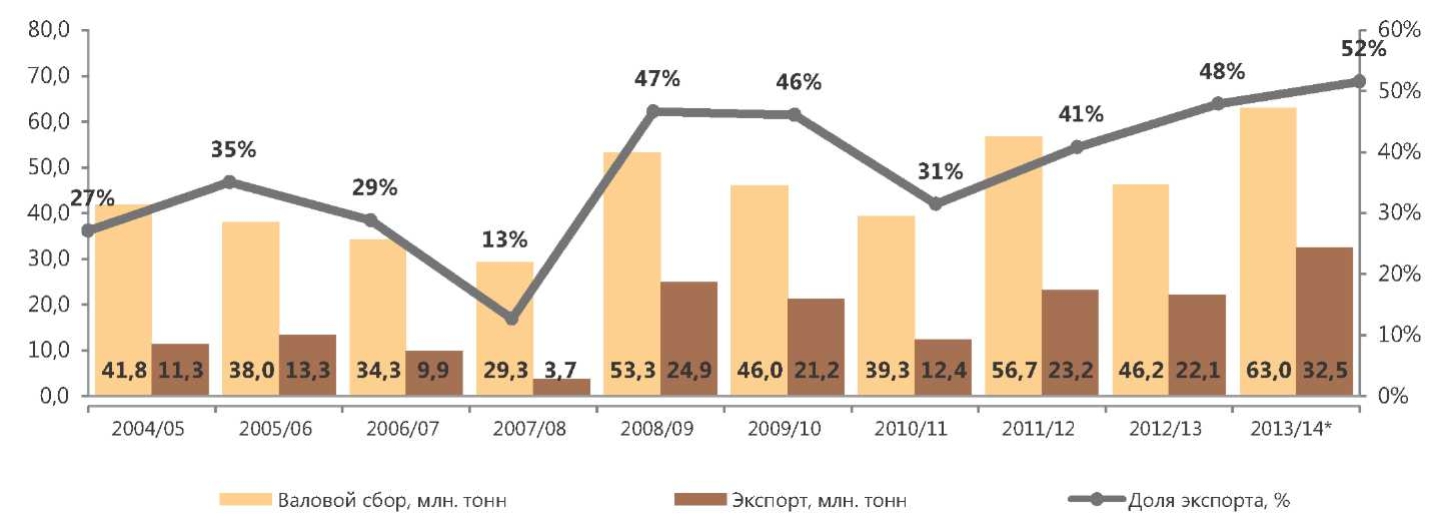

Украина является одним из основных мировых производителей зерна, а в текущем сезоне прочно закрепилась среди лидеров по экспорту зерновых. Данная ситуация обусловлена, с одной стороны, благоприятными агроклиматическими условиями для возделывания большинства зерновых культур, а, с другой стороны, растущим экспортным потенциалом зернового рынка Украины на фоне достаточно стабильного внутреннего потребления. Так, например, за последнее десятилетие доля экспортируемого зерна выросла с 27% в 2004 / 2005 МГ до 52% от общего объема производства зерна, прогнозируемых в 2013 / 2014 МГ. При этом для рынка кукурузы доля экспорта достигает 66%. Это позволяет констатировать экспортную ориентацию украинского зернового рынка, при которой из 63 млн. тонн произведенного в 2013 г. зерна около 32,5 млн. тонн было экспортировано.

Производство и экспорт украинского зерна 2004-2014 гг.

Эффективной реализации экспортного потенциала зернового рынка Украины, характеризующегося устойчивой повышательной тенденцией, способствуют стабильные и емкие рынки сбыта, а также развитая инфраструктура, позволяющая обеспечивать обработку экспортных потоков. Подводя предварительные итоги прошедшего 2013 / 2014 зернового сезона, мы узнали мнение отдельных операторов рынка, а также их прогнозы на сезон 2014/2015.

Рекордный экспорт 2013 / 2014: Citius, Altius, Fortius!

Несомненно, самым важным и значимым событием прошедшего сезона стал рекордный урожай зерновых в Украине и рекордный объем экспорта. Как уже упоминалось выше, по предварительным данным Минагропрода, за 2013 / 2014 МГ из Украины было экспортировано около 32,5 млн. тонн зерновых, из которых 9,4 млн. тонн составила пшеница, 20,1 млн. тонн — кукуруза и 2,5 млн. тонн — ячмень. Именно этот рекордный объем позволил Украине замкнуть тройку лидеров среди мировых экспорте¬ров зерновых в прошедшем сезоне, оставив позади Канаду, Австралию и Россию.

Крупнейшие мировые экспортеры зерна в 2013/2014 МГ

|

Страна |

Объем экспорта, млн. тонн |

Доля, % |

|

Великобритания |

85,3 |

27% |

|

ЕС |

38,2 |

12% |

|

Украина |

32,2 |

10% |

|

Канада |

26,5 |

8% |

|

Австралия |

26,4 |

8% |

|

Россия |

24,9 |

8% |

|

Другие |

86,0 |

27% |

|

ВСЕГО |

319,546 |

100% |

Зерновая логистика 2013 / 2014: неожиданный рывок

То, что украинская зерновая логистика сумела обработать такие объемы, стало своего рода проверкой для внутренней пропускной способности и портовой логистики в Украине. Ведь все мы помним ноябрь и декабрь 2013 г., когда через портовые зерновые терминалы было перевалено 5 млн. тонн, что, по мнению участников рынка, было нереальным по сравнению с прошлыми сезонами, когда рекорд перевалки составлял около 3,8 млн. тонн. «Удивил ноябрь и декабрь, — отмечал директор компании ООО «Зерно U.A» Андрей Друзяка, — когда были рекордные объемы экспорта перевалки. Вот чего я не ожидал, что почти 5 млн. тонн ежемесячно будет наша инфраструктура держать. Было 4,8 млн. и даже 5,2 млн. тонн перевалки в каком-то из месяцев». А это может означать только одно — можем, когда захотим. «Учитывая рекордные объемы перевалки зерновых грузов в ноябре и декабре, стоит отметить улучшение качества работы логистики, в частности, зерновых терминалов, улучшение работы всего рынка», — также положительно отзывался о работе украинской зерновой логистики прошедшего сезона директор ООО «Гермес-Трейдинг» Юрий Скичко.

И с поставками ж/д составов под погрузку не возникало проблем, несмотря на то, что обновления парка вагонов-зерновозов не было, и портовые терминалы сработали слаженно. «Все время ругал «Укрзализныцю» из-за недостатка подвижного состава под сельхозгрузы. А за последний год хвалю — не увеличив парка вагонов-зерновозов, какой объем сумели перетащить?! На удивление — но сработали. Логистическая цепочка в прошлом сезоне загрузилась по максимуму. Видимо, где-то она активизировалась внутри себя. Хочется верить, что и в этом году без особых проблем обойдется. Машины — да, в пробках стояли. Но никто не слышал за последний год о брошенных составах, когда за 180 км от Одессы хвосты составов стояли на выгрузку...» — отмечал А. Друзяка. Но все же не может быть все идеально, и стоит отметить некоторые технические факторы, которые осложняли передвижение зерна по логистической цепочке. По мнению Ю. Скичко, одной из таких проблем в прошедшем сезоне была неслаженная работа некоторых терминалов, ввиду чего не всегда можно было получить подтверждение необходимого количества вагонов, поставляемых на разгрузку.

Качественный вопрос - 2013 / 2014

Еще одной отличительной чертой прошлого сезона стало высокое качество зерновых в Украине, в частности пшеницы. Как результат в сезоне-2013 / 2014 было крайне сложно найти фуражную пшеницу, так как почти все зерно было продовольственным. Конечно же, высокие качественные показатели продовольственной пшеницы помогли Украине вернуться на официальный рынок Египта. Но те компании, которые ранее заключили сделки на поставку фуражной пшеницы, существенно пострадали в финансовом плане, так как это были убыточные сделки. «Была реальная проблема собрать партию фуражной пшеницы, так как вся она была высокого качества, чего уже нельзя сказать о текущем сезоне, когда наблюдаются явные качественные проблемы, в частности с содержанием клейковины», — отмечал А. Друзяка. Согласно первым поступлениям пшеницы урожая 2014 г., многие участники рынка разочарованы ее качественными показателями. По мнению экспертов, процентное соотношение продовольственной пшеницы к фуражной все же превысит показатель в 50%. Но вопрос в другом — в соответствии зерна продовольственной пшеницы нового урожая кондиционным показателям. В то же время, по мнению Ю. Скичко, на сегодняшний день не стоит делать скоропалительных выводов относительно качества убираемой пшеницы. «Пока можно только предположить, что недофинансирование фермеров по весенней программе по защите растений, плюс погодный фактор (отсутствие высоких температур в период формирования качественных показателей по белку, клейковине и другим хлебопекарным свойствам) — все это могло оказать влияние на биохимический состав зерновой. Но, в целом, мне кажется, что продовольственного зерна будет больше в процентном соотношении, чем фуражного», — отметил он. Кроме того, на сегодняшний день в нашей стране получила развитие техническая база для послеуборочной доработки зерна. Конечно, далеко не каждый производитель среднего звена может себе позволить такое обеспечение, но все же крупные агрохолдинги продолжают улучшать качество получаемой продукции за счет технологий и достаточного финансирования.

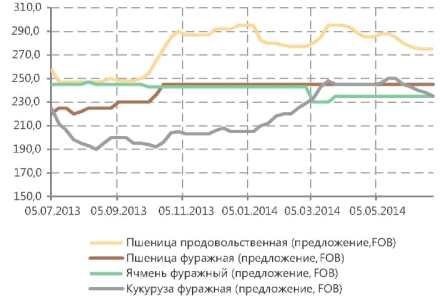

Динамика экспортных цен на основные зерновые, USD/т

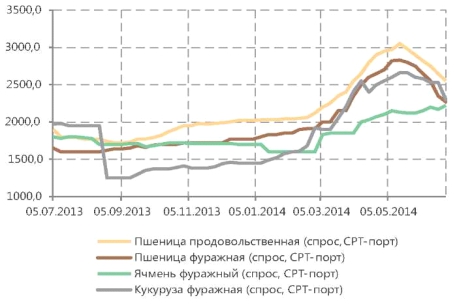

Динамика цен спроса на основные зерновые в Украине, грн/т

Ценовые тенденции зернового рынка в 2013/2014 МГ

Основной отличительной чертой сезона-2013 / 2014 стали экстремально низкие цены на все зерновые на старте сезона. Сложившийся на зерновом рынке в 2013 / 2014 МГ ценовой тренд был обусловлен рекордным урожаем в Украине и основных странах-производителях, увеличением предложения зерновых на мировых площадках, превалирующим над объема¬ми потребления.

Рассматривая ценовые перспективы рынка в 2014 / 2015 МГ, можно отметить, что на высокие ценовые показатели рассчитывать не стоит. Данный вывод сделан на основании того, что мировое производство, как и производство в Причерноморском регионе будут достаточно высокое, а также ожидается некоторое снижение качества зерна.

Основные страны - импортеры пшеницы из Украины в июле-мае 2013 / 2014 МГ

|

Страна - импортер |

Объем поставок, тыс. тонн |

Доля, % |

|

Египет |

2521,0 |

26,5% |

|

Южная Африка |

487,1 |

5,1% |

|

Кения |

468,4 |

4,9% |

|

Турция |

440,4 |

4,6% |

|

Израиль |

418,3 |

4,4% |

|

Иордания |

414,0 |

4,4% |

|

Индонезия |

393,6 |

4,1% |

|

Таиланд |

389,9 |

4,1% |

|

Ливия |

371,5 |

3,9% |

|

Тунис |

350,6 |

3,7% |

|

Другие |

3244,7 |

34,2% |

|

ВСЕГО |

9499,6 |

100% |

По мнению А. Друзяки, целесообразные уровни цен на пшеницу на старте сезона составляют 255 и 245 USD/т на зерновую 12,5% и 11,5% соответственно и 225 USD/т на фуражную пшеницу FOB.

Низкие цены на зерно на базисе FOB оказывают довлеющее влияние как на внутренний рынок, так на торговлю на базисе СРТ-порт. Цены спроса в портах на продовольственную пшеницу 2 и 3 класса в диапазонах 2450-2530 и 2350-2450 грн/т соответственно. Как отмечает Ю. Скичко, данные цены совершенно неприемлемы для аграриев как не покрывающие затрат на производство данной продукции. На фоне экспортной ориентации рынка цены формируются мировой конъюнктурой, а не уровнем затрат на производство, как того хотели бы аграрии.

География зернового рынка Украины 2013/14 МГ: развиваем новые направления

Стоит отметить то, что одной из отличительных черт сезона-2013/14 стал экспорт из Украины не только в направлении стран ЕС, Африки, Ближнего Востока, но и в страны Юго-Восточной Азии. В частности, интересом на южноазиатском рынке зерновых пользовались украинская кукуруза и пшеница.

Пшеница

По мнению трейдеров, основным знаковым событием для рынка украинской пшеницы прошлого сезона стало ее возвращение на официальный закупочный рынок продовольствия Египта, то есть на GASC. Так, в завершившемся сезоне Египет стал основным потребителем украинской пшеницы. При этом стоит отметить увеличение доли экспорта пшеницы из Украины в направлении Египта — до 26,5% против 23,9 годом ранее. Тройку лидеров-импортеров украинской зерновой замыкают Восточная Африка и Кения, которые увеличили закупки почти в 2 раза по сравнению с прошлым сезоном — до 487,1 и 468,4 тыс. тонн соответственно. Отметим, что в сезоне-2012 / 2013 Восточная Африка и Кения занимали лишь 9 и 10 места среди основных стран-импортеров украинской пшеницы с объемами импорта 271,3 и 264,9 тыс. тонн соответственно. Также не совсем типичным был рост интереса к украинской пшенице и со стороны турецких импортных компаний. Так, если в сезоне 2012 / 2013 Турция не вошла в десятку основных стран-импортеров украинской пшеницы, то в 2013/14 МГ она по праву заняла свое четвертое место, закупив 440,4 тыс. тонн отмеченной продукции. Немногим отстали от Турции Израиль и Иордания, которые также увеличили объемы импорта за прошедший сезон — до 418,3 (350,7 тыс. тонн сезоном ранее) и 414 тыс. тонн.

Кукуруза

Как отмечал представитель одной из крупнейших транснациональных экспортных компаний в Украи¬не, положительным фактором для рынка украинской кукурузы стала возможность работать в направлении стран Юго-Восточной Азии. В частности, это начало поставок в такие страны, как Китай и Южная Корея. Несмотря на то, что маркетинговый год для сектора фуражной кукурузы еще не закончил¬ся, но уже, по данным за июль-май сезона 2013 / 2014, можно выделить тройку лидеров среди основных стран-импортеров зерновой. Пальма лидерства, как и в позапрошлом сезоне, досталась Испании с общим объемом импорта за июль-май 2972,9 тыс. тонн против 25,43,4 тыс. тонн в сезоне 2012 / 2013. Также, несмотря на снижение общего объема закупок украинской кукурузы, по аналогии с прошлым годом на второй позиции закрепился Египет, общая доля импорта которого составила 12,9% против 13,8% за 2012 / 2013 МГ. Ну и абсолютным прорывом сезона для нашей кукурузы стала Южная Корея, которая за прошедший сезон закупила около 1761,3 тыс. тонн зер¬новой, тогда как за предыдущий, 2012 / 2013 МГ, украинская зерновая не представляла для страны никакого интереса. Также Япония проявляла активный интерес к украинской кукурузе в течение прошлого сезона и закупила в общем объеме 1223,5 тыс. тонн кукурузы.

Основные страны - импортеры кукурузы из Украины в июле-мае 2013 / 2014 МГ

|

Страна-импортер |

Объем поставок, тыс. тонн |

Доля, % |

|

Испания |

2972 9 |

15 6% |

|

Египет |

2460 9 |

12 9% |

|

Южная Корея |

17613 |

93% |

|

Нидерланды |

1724,5 |

9,0% |

|

Италия |

1441,6 |

7,5% |

|

Иран |

1267,5 |

6,6% |

|

Япония |

1223,5 |

6,4% |

|

Португалия |

833,8 |

4,4% |

|

Израиль |

633,5 |

3,3% |

|

Великобритания |

614,7 |

3,2% |

|

Другие |

4168,3 |

21,8% |

|

Всего |

19102,5 |

100% |

По мнению А. Друзяки, в будущем сезоне сохранится ориентация экспорта украинских зерновых в азиатском направлении. Причем, это касается не только поставок кукурузы, но и пшеницы, что обусловлено увеличением закупок этой зерновой Японией. Кроме того, можно отметить приемлемое соотношение «цена-качество» на украинские зерновые, в сравнение, например, с южноамериканскими. Увеличения поставок ячменя в указанном направлении, скорее всего, ожидать не стоит, так как в данном регионе на¬ходится один из ведущих мировых производителей ячменя — Австралия.

Кроме того, нельзя списывать со счетов долю экспорта украинской продукции в направлении стран ЕС. Помимо стабильного импорта кукурузы Испанией, наращивают объемы потребления укра¬инской зерновой и Италия с Нидерландами. Так, за июль-май 2013 / 2014 МГ объемы импорта из вышеуказанных стран составили 1441,6 тыс. тонн и 1724,5 тыс. тонн соответственно против 1260,8 тыс. тонн и 928 тыс. тонн за предыдущий сезон.

Что же касается роста экспортных поставок ку¬курузы в направлении стран ЕС, то тут, по мнению украинских трейдеров, основной причиной является ценовой вопрос. Вот что думает по этому поводу Юрий Скичко: «Большой ценовой спрэд между кукурузой и пшеницей изменил структуру потребления Европы в пользу кукурузы, которая была значительно дешевле пшеницы в сезоне-2013/14. Поэтому им¬порт кукурузы в Европу был значительно пересмотрен. В начале сезона прогнозы импорта кукурузы озвучивались на уровне 10 млн. тонн, а в конечном итоге импорт составил около 14-16 млн. тонн».

Ячмень

В отличие от пшеницы и кукурузы рынок ячменя в прошедшем сезоне работал по принципу: отсутствие новостей — тоже хорошая новость. Как отмечали участники рынка, в сезоне 2013 / 2014 ячмень «не принес никаких сюрпризов. Основным импортером ячменя как в мире, так и в Украине традиционно остается Саудовская Аравия, которая контролирует 66,5% мирового рынка ячменя». Именно в направлении Саудовской Аравии и был отгружен максимальный объем продукции — 1529,3 тыс. тонн, что на 13,26 тыс. тонн превышает аналогичный показатель сезона 2012 / 2013. Второе место среди основных импортеров ячменя принадлежит Ливии с общим объемом импорта 214,7 тыс. тонн (154,8 тыс. тонн в позапрошлом сезоне), замыкает тройку лидеров Израиль, который незначительно, но все же увеличил закупки ячменя — до 106,4 тыс. тонн (99 тыс. тонн).

Основные страны - импортеры ячменя из Украины в июле-мае 2013 / 2014 МГ

|

Страна-импортер |

Объем поставок, тыс. тонн |

Доля, % |

|

Саудовская Аравия |

1529,3 |

65,8% |

|

Ливия |

214,7 |

9,2% |

|

Израиль |

106,4 |

4,6% |

|

Кувейт |

104,5 |

4,5% |

|

Иордания |

101,6 |

4,4% |

|

Тунис |

88,7 |

3,8% |

|

Япония |

49,5 |

2,1% |

|

Сирия |

29,0 |

1,2% |

|

ОАЭ |

28,3 |

1,2% |

|

Алжир |

25,1 |

1,1% |

|

Другие |

46,7 |

2,0% |

|

ВСЕГО |

2323,8 |

100% |

Политический фактор: внезапно...

Еще одной отличительной чертой прошлого сезона является влияние политической и экономической нестабильности в стране, в частности во второй половине 2013 / 2014 МГ. Конечно же, никто не ожидал такого развития событий в Украине, и психологически мы не были готовы к подобному. И именно с психологической точки зрения украинский экспортный рынок оказался в «подвешенном» состоянии, особенно в феврале-марте 2014 г. «По моем мнению, сложная политическая ситуация в стране в прошедшем сезоне не оказала особого влияния на рынок, кроме психологического, — отмечал А. Друзяка. — Самое плохое время в прошлом сезоне — это февраль-март. Когда мы, к примеру, не то что метались по рынку, а просто не понимали, что происходит. И это была самая большая сложность для всех — и для транснациональных компаний и для покупателей».

Все прекрасно помнят девальвацию гривны, когда курс менялся несколько раз в день и участники рынка просто не знали, как быть, по какой цене продавать/покупать. Трейдеры не знали, по какой цене зафиксировать прибыль, производители боялись заключать контракты на фоне всеобщей ценовой нестабильности. «Мучили мы в ценовом отношении товаропроизводителей в тот период, — отмечали участники рынка. — Потому что если сегодня не заплатил — завтра это уже в убыток было или наоборот. То есть это был период неопределенности: угадал или нет.

Активность торговой деятельности снизилась, объемы отгрузок сократились. И не стоит забывать об опасениях мирового рынка, операторы которого чуть ли «не вычеркнули» Украину из состава основных производителей и экспортеров зерновых в мире. Сложная была ситуация, когда украинским экспортерам необходимо было сконцентрировать усилия и доказать, что зерновой рынок страны способен нормально функционировать даже в таких непредсказуемых условиях. Однако отмечались и положительные моменты. По мнению некоторых участников рынка, «в плюсе» от экономической нестабильности в стране оказались сельхозпроизводители. Особенно те, которые получили хороший урожай озимых культур. Ведь, как отмечал эксперт, «себестоимость выращивания была приравнена к доллару как 1:8, а убирают сейчас при курсе 1:12. Поэтому фермеры на сегодняшний день в очень неплохой ситуации».

Кроме того, есть мнения, что пользу от роста курса доллара США получили не только фремеры, но и трейдеры. Как отмечал коомечреский директор компании "Укрхарвест" Евгений Гордиенко, «есть валютные трейдеры, которые умело воспользовались данной ситуацией и получили дополнительную прибыль на курсовой разнице. Однако есть и те, кому не повезло, так как они заключили сделки на спаде курса валюты».

Зерновая логистика: новые реалии.

Еще одним отличительным фактом прошлого сезона стало изменение зерновой логистики Украины за счет аннексии Крыма Российской Федерацией. Все мы помним тревогу (в частности со стороны импортеров) относительно того, как же будет осуществляться перевалка сельхозпродукции без портов Крыма? Ответ: легко и непринужденно. То, что Крым является полуостровом и со всех сторон окружен морями, еще не означает, что он играет важную роль при экспортных отгрузках зерновых. Вот что думает об этом А. Друзяка: «Порты Крыма...Через них в последние 2 года везли только материковое зерно. То, что Крым выращивал по 600 и 700 тыс. тонн, покрывало только их собственные расходы. Так что, к счастью, без крымской логистики мы ничего не потеряли». Единственным зерноперевалочным комплексом, мощности которого позволяли переваливать большие объемы зерна, была СК «Авлита». Терминал «АБС», который расположен на территории Керченского МТП, также не характеризовался значительными отгрузками. А на рейде в Керченском порту в основном происходила перевалка российского зерна.

Зарегулированность украинского рынка сельхозгрузов: не надо помогать, просто не мешайте

О роли государства в попытках помочь с регулированием украинского экспортного рынка говорить и рассуждать можно бесконечно. Основной наболевшей темой украинского трейдера является процесс подготовки и сбора разрешительной документации при экспортных поставках товара. В частности, речь идет о госорганизациях, предоставляющих услуги, которые не требуются на внешнем рынке. «Но, тем не менее, они у нас обязательные, они у нас не двойные, а тройные, и являются дополнительной финансовой нагрузкой для сельхозпроизводителя, в итоге получающих меньшую цену спроса. Ну, и самое главное — это то, что все эти органы пронизаны коррупцией.», — отметил представитель одной из украинских экспортных компаний. «Но, слава Богу, сейчас этого уже нет, — продолжил эксперт, — с апреля 2014 г. обязательность получения самого главного и самого ненужного и бесполезного сертификата ГХИ отменена. В первую очередь это уменьшило расходную часть и ускорило движение товара по логистической цепочке от поля в порт». Будем надеяться, что этот закон не будет единственным, ориентированным на украинского экспортера. Потому как без диалога государство-трейдер украинский экспортный рынок зерновых не сможет усовершенствовать свою работу. А нам это крайне необходимо, тем более, если мы претендуем на лидерские позиции среди основных стран-поставщиков сельхозпродукции в мире. «Единственное то, что мы еще не услышали от нового правительства — их стратегических комментариев о том, как будет работать аграрный рынок. Сейчас вырисовывается очередное подписание меморандума и правил работы в новом сезоне. Это свидетельствует о том, что государство, рынок и их диалог будут контролировать обеспечение так называемой продовольственной безопасности. Но пока новая команда не обозначила правила игры», — отметил Ю. Скичко.

Где хранить — вот в чем вопрос

И, как говорится, о наболевшем и неизлечимом в краткосрочной перспективе — о системе хранения. Это тот вопрос, который из года в год беспокоит производителей. Именно недостаток емкостей для хранения сельхозпродукции делает новость о высоком урожае одновременно и хорошей и плохой. Хорошей — потому что обеспечивается продовольственная безопасность в Украине и, как следствие, отменяется возможное введение каких-либо ограничительных мер на экспорт, что будет способствовать активной торговле. Плохой — потому что надо будет задумываться над тем, где хранить и как хранить продукцию, дабы сберечь все его качественные показатели до конца сезона. Парадоксально, но мы все время говорим о наращивании объемов производства, увеличении объемов экспорта, а не о недостатке мощностей для хранения зерна. «В России при урожае в 90-95 млн. тонн суммарный объем зернохранилищ по стране составляет 100 млн. тонн. А в Украине — дефицит складских емкостей. Потому что у нас на урожай в 60 млн. тонн зерновых и на переходящие остатки в 10 млн. тонн суммарный объем сертифицированных складов составляет всего около 35 млн. тонн. И это, не считая урожая масличных, — отметил А. Друзяка. — Раньше элеваторы «зачищались» перед сезоном и на хранении оставалось только зерно из инвестиционного фонда и госрезерва. А сейчас на элеваторах имеются солидные остатки. Так, на начало текущего 2014/15 сезона в зернохранилищах Украины сформировано 5,7 млн. тонн остатков, т.е. практически 25% от общих мощностей по хранению уже занято. А теперь 54-55 млн. тонн мы в любом случае должны собрать в текущем сезоне. И куда его класть? Это замкнутый круг».

Согласно увеличению производства сельхозпродукции в Украине, нужно увеличивать емкости для хранения в портах в 2-2,5 раза. С учетом того, что на украинских терминалах в последние несколько сезонов активно грузятся суда класса Рапатах дедвейтом 50-60 тыс. тонн и партия такого объема становится нормальной для Украины, нам необходимо иметь портовые элеваторы единовременным объемом хранения порядка 200-300 тыс. тонн. Это нужно для того чтобы имелась возможность грузить одно судно за другим и не было задержек с разгрузкой ж/д составов.

Автоперевозки: со старыми проблемами в новый сезон

Сезон новый, а проблемы все те же. Простаивающие автозерновозы на подъездах к портам, задержка приемки груза... Все в лучших традициях «горячего начала» нового зернового МГ. В сезоне-2014/15 уборка началась на 2-3 недели раньше, и не все портовые терминалы успели провести техническую подготовку к приемке зерна нового урожая. Как сообщают операторы рынка, на 1.07.14. было уже собрано более 1 млн. тонн ячменя. «И, слава Богу, что уборка началась раньше, что не случилось как в позапрошлом году, когда совпали сроки уборки ячменя и пшеницы», — вспоминает А. Друзяка. Также он полагает, что «пробки» на подходах в портах были, есть и будут. Особенно в тех портах, которые «вписаны» в центр города. Потому что единственное слабое место в данном случае — это подъездные пути. И от этого не уйти. Самые наглядные примеры — это порты Одессы и Николаева, где чтобы расширить подъездную дорогу, как для автомобильного транспорта, так и для ж/д, нужно сносить целые жилые кварталы — а это нереально.