Емкость и структура рынка

Гостиничный сектор Киева является наиболее развитым и профессиональным среди остальных городов Украины. В нем сконцентрировано наибольшее количество качественных отелей всех сегментов и международных субъектов гостиничной деятельности. Так, в столице находится 8 из 16 отелей Украины, входящих в крупную международную сеть (Fairmont, Intercontinental, Hyatt, Radisson Blu (2), Holiday Inn, Ramada Encore, Ibis). При этом данный рынок продолжает развиваться, обладая достаточно большим потенциалом роста. Столичный сектор гостеприимства все еще отстает по количественно-качественным характеристикам от рынков Европы, Азии и Северной Америки. К примеру, в Киеве на 1000 приезжих, по оценкам ABHG, приходится 0,54 номера в отелях города. Данный показатель не только в разы уступает таким городам, как Варшава, Будапешт, Прага, Берлин, Вена, но и не превышает аналогичные показатели во Львове и Одессе.

А если учесть, что номерной фонд и сервис многих киевских отелей не дотягивают до европейского уровня, то дефицит качественного предложения становится еще более явным. Отсутствие на момент 2013 года ощутимой конкуренции практически во всех сегментах гостиничного рынка позволяет качественным отелям достигать высоких операционных показателей (RevPar).

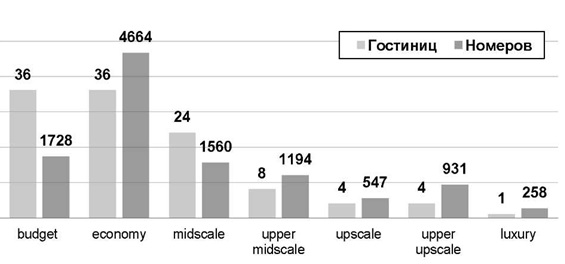

По данным АBHG, в 4 квартале 2013 года в Киеве зафиксировано 113 гостиниц с общим фондом 10 882 номеров (в их число не входят ведомственные гостиницы, малые отели на менее чем 20 номеров, общежития гостиничного типа, санатории). Из 113 гостиниц 34 насчитывают более 100 номеров; 21 располагают номерным фондом от 50 до 100 единиц.

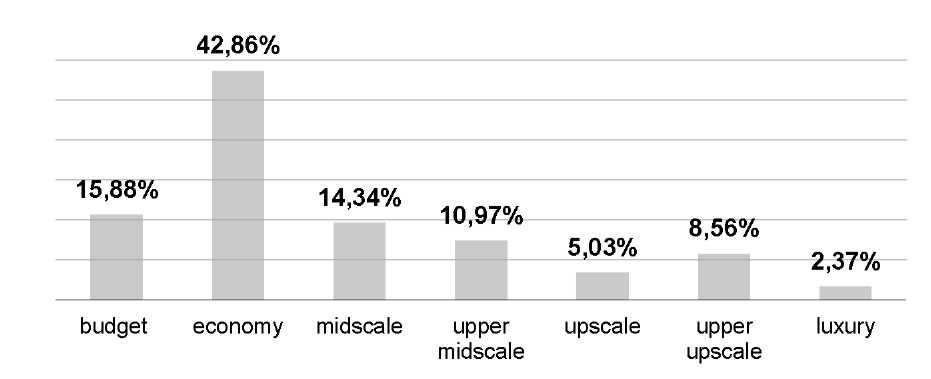

Наибольшую долю рынка (43%) занимает сегмент класса economy, на высококлассные объекты (upscale-luxury) приходится 16% номеров, категории midscale и upper midscale суммарно представлены 25%.

Гостиничный рынок Киева в структурном разрезе (в % от общего количества гостиничных номеров)

Суммарный объем предложения в сегментах среднего и ниже среднего ценового диапазона (budget-economy-midscale) в Киеве, по состоянию на ноябрь 2013 года, составляет 7952 номеров. Средний размер номерного фонда гостиниц данных сегментов - 83 единицы. Следует отметить, что более 60% предложения в указанных категориях, а именно 4853 номера - это номера в отелях, построенных в советскую эпоху, среди которых: «Киев», «Турист», «Славутич», «Братислава», «Салют», «Украина», «Экспресс», «Лыбидь» и др.

Общий гостиничный номерной фонд в Киеве (по категориям номеров)

Если брать во внимание только новые отели, построенные после 2000 года, то структура номерного фонда Киева по классам значительно видоизменяется. Доля отелей класса economy уменьшается более чем в 2 раза - с 42,9% до 20,3%.

Новый гостиничный фонда Киева (гостиницы, построенные после 2000 года), в % от количества номеров

Лишь 2 отеля из 96 представленных в сегментах budget-economy-midscale управляются под крупным международным брендом: Ibis и Ramada Encore

Динамика развития гостиниичного рынка

Ежегодно гостиничный фонд Киева пополнялся в среднем одной высококлассной гостиницей (upscale-luxury), 1-3 гостиницами среднего ценового сегмента и 3-4 отелями категорий economy и budget, что давало среднегодовой прирост общего номерного фонда на 3-5%. Исключением из этой 10-летней динамики стал 2012 год, в котором открылось 29 новых отелей, что привело к росту объема предложения в столице за четыре квартала на порядка 30%. Такой скачок был обусловлен подготовкой города к «Евро-2012».

В 2013 г. рост объема предложения значительно снизился. За год в столице открылось лишь 3 гостиницы: «Тиса» (112 номеров), La Vilia Hotel & Ballroom (40 номеров), «Экотель Краков» (27 номеров). Все новые отели ABHG относит к объектам категории economy.

По состоянию на конец 2013 года, в Киеве на различной стадии реализации находится более 10 гостиничных проектов. Ожидается, что в ближайшие 3-4 года откроются отели под брендами, еще не представленными в столице, а именно: Swissotel, Hilton, Renaissance, Sheraton, Aloft, Best Western Plus. Также будет расширена линейка уже работающей в регионе группы Rezidor за счет открытия отеля под брендом Park Inn.

Гостиничные проекты Киева анонсированные к запуску до 2017 года

|

Название гостиницы |

Класс |

Адрес расположения |

Дата ввода гостиницы в эксплуатацию |

Номерной фонд гостиницы |

|

Hilton H-Tower |

up.upsc |

бульв. Т.Шевченко, 28-30 |

2014 |

257 |

|

Park Inn Olimpiyskiy |

up.mdsc |

ул. Б.Васильковская, 55-а |

2014 |

199 |

|

Sheraton |

up.upsc |

ул. Б.Васильковская, 55 |

2014 |

196 |

|

Renaissance |

upsc |

ул. Прорезная, 24/39 |

2014 |

180 |

|

Aloft |

upsc |

ул. Эспланадная, 17 |

2015 |

320 |

|

ГК в МА «Киев» |

econ./ up.mdsc |

ул. Медовая |

2015 |

100/ 43 |

|

Swissotel Sky-Tower |

up.upsc |

ул. Шолуденко |

2015 |

513 |

|

Sofitel |

lux. |

ул. Лютеранская, 14-в |

2015 |

285 |

|

Проект по ул. О.Гончара |

mdsc |

ул. Олеся Гончара, 69 |

2015 |

235 |

|

Проект по ул. Якира |

up.mdsc |

ул. Якира, 8 |

2016 |

79 |

|

BW Plus |

up.mdsc |

ул. Горького |

2016 |

103 |

Таким образом, доля номерного фонда в Киеве, управление которым осуществлялось бы под международным брендом, к 2017 году может вырасти с существующих на сегодняшний день 17,2% до 30,2%.

В случае реализации указанных в приведенной Таблице проектов, к 2017 году общий объем предложения номерного фонда в Киеве увеличится на 23,1%. Наибольший рост - более 100% - ожидается в сегменте гостиниц категории upper upscale.

Основные показатели и структура спроса

В целом, по оценкам экспертов, ежегодно в Киев прибывает более 20 млн. человек. По этому показателю Киев является безоговорочным лидером среди украинских городов. Средняя продолжительность пребывания одного гостя, в том числе иностранца, в столичных отелях составляет немногим более 2 суток.

Большую часть спроса на гостиничные услуги в Киеве формируют иностранные и внутренние туристы, целью приезда которых является бизнес. Меньшую – туристы, приехавшие в город на отдых (leisure-туристы).

Преобладание бизнес-туристов обуславливает то, что в будние дни в гостиницах Киева наблюдается большая загрузка, нежели в выходные.

Бизнес-туристы, как правило, являются основной аудиторией в сегменте качественных гостиниц категорий upper midscale и выше, расположенных в CBD или приближенных к нему районах. В частности, в гостиницах под управлением международных операторов они могут составлять до 70% клиентов. В отелях, отдаленных от центра города, преимущественно новых небольших (20-40 номеров), а также гостиницах старого фонда большая часть аудитории представлена leisure-туристами и командировочными (менеджерами среднего и нижнего звена).

По данным ABHG, за год отелями столицы Украины обслуживается порядка 1,5 млн. человек, а среднегодовые показатели загрузки высококачественных киевских гостиниц доходят до 63-68%.

Порядка 45% проживающих в гостиницах Киева – нерезиденты. Причем последние 5 лет данный показатель растет в среднем на 2-3% в год.

Для города характерным является сезонность на рынке размещения, выражающаяся в снижении спроса в период с июня по август, когда в Киеве уменьшается деловая активность. Перепад показателя загрузки гостиниц в «высокий» и «низкий» сезоны составляет порядка 20-25%.

Стоимость размещения

Анализируя цены на размещение в Украине и других странах Европы, можно отметить, что в зависимости от класса отелей сравнительные мультипликаторы могут быть противоположными. Так, средние ставки в budget и economy отелях (1-2*) в Киеве на уровне и ниже, нежели в ряде столиц ЕС, а средняя стоимость услуг в отелях категории midscale-upscale-luxury, наоборот, превышает аналогичные показатели в тех же городах. Эта разница в среднем достигает 56%.

При этом необходимо отметить, что тарифы отдельных, наиболее качественных в сегменте отелей, в значительной мере превышают среднерыночный показатель по городу. К примеру, единственный киевский отель класса economy, входящий в международную гостиничную сеть (Ibis), предлагает тариф, на 70% превышающий средний по сегменту показатель. Это позволяет ему быть одним из наиболее дорогих отелей цепочки Ibis в Европе.

С 2000 года динамика цен в отелях Киева преимущественно демонстрировала рост. Но, если до 2008 года среднегодовой темп роста составлял порядка 10-15%, то после экономического спада в 2009 он снизился до 0,5-2%. При этом в последние 2 года наблюдается тенденция по небольшому снижению цен в ряде отелей категорий upscale-luxury, и предполагается, что этот тренд сохранится в связи с появлением новых гостиничных комплексов данного класса. На ноябрь 2013 года, средняя публичная стоимость онлайн-бронирования (Online Published Available Rate) номера категории «Стандарт» (DBL, B&B) в гостиницах сегмента budget cоставила $55 в сутки, в economy – $95, в midscale – $157, в upper midscale – $237, в upscale – $357, в объектах upper upscale – $501 и в luxury отелях – $493.

В период 2011-2013 гг. ценовое предложение на рынке столичного размещения характеризуется как относительно стабильное. В большинстве своем присутствуют лишь сезонные колебания цен в рамках 10-25%. Среднегодовой уровень ставок на проживание в киевских гостиницах за последний год вырос на 0,37%.

Выводы

Подводя итоги анализа развития гостиничного рынка Киева, следует отметить следующие тезисы:

- Невысокий объем предложения на рынке: Киев входит в группу аутсайдеров среди европейских столиц по количеству номеров на 1000 приезжих.

- Значительная доля (более 40%) устаревшего фонда в общем объеме номеров города. Предлагаемые услуги в гостиницах часто являются несбалансированными, что приводит к потере экономической выгоды от их деятельности. Характерным для рынка является нецелесообразная структура номерного фонда и отсутствие четкой стратегии позиционирования объектов.

- Неэффективная национальная классификация гостиниц – многие отели Киева, имеющие ту или иную «звездность», по международным стандартам не дотягивают до таковой.

- Дефицит качественного фонда отелей категорий budget-midscale.

- Небольшое количество отелей, представляющих крупные международные гостиничные бренды (всего 8 объектов).

- Невысокие темпы развития гостиничной отрасли (3-5% в среднем за год). Исключением стал 2012 год, в котором объем предложения вырос на ~ 30%, что было обусловлено подготовкой Украины к проведению «Евро-2012» и предложенной правительством программы поддержки отрасли.

- В перспективе ближайших 3-4 лет ожидается завершение порядка 10 новых гостиничных проектов, подавляющее количество которых придется на объекты категорий upper midscale и upper upscale. При условии реализации заявленных проектов в столице практически будут сформированы сегменты upscale, upper upscale и luxury (4-5*).

- С развитием новых гостиничных проектов наблюдается увеличение доли гостиничных номеров в отелях под международными брендами. К концу 2016 года данный показатель вырастет с существующих 17,2% до порядка 30,2%.

- Наиболее развиваемым сегментом на протяжении последних трех лет является midscale. За период 2011-2013 гг. номерной фонд в данной категории увеличился на ~138%. При этом характеристики новых объектов не всегда соответствуют мировым стандартам.

- Наименее развиваемым в гостиничном хозяйстве Киева является сегмент budget, хотя он, по мнению ABHG, обладает наибольшим потенциалом.

- С 2010 года зафиксирован ежегодный рост заполняемости отелей в среднем на 2-3%, чему способствует увеличение потока туристов.

- В высококачественных объектах гостиничной недвижимости среднегодовой показатель загрузки (Occ.) достигает уровня 63-68%.

- Для гостиничного рынка Киева характерна значительная разница в уровнях заполняемости отелей одного класса, обусловленная качеством номерного фонда, услуг и сервиса. В среднем она составляет 30-40%.

- Завышенная стоимость на проживание в гостиничных объектах категорий upscale-luxury (по сравнению с объектами аналогичного класса в других европейских столицах).

- В целом динамика цен за последние 5 лет на гостиничном рынке сохраняет относительную стабильность и характеризуется среднегодовым ростом на уровне 0,5-2%.