Андрейченко Алексей / Аналитик, Арт Капритал

Мы возобновляем покрытие SMASH без рейтинга, благодаря изменениям структуры собственников и росту рентабельности. Smart Group, ставшая непрямым собственником 10% акций SMASH в декабре 2012, требует отчета об экономической деятельности компании и намерена ввести 2-5 своих представителей в набсовет. Недавнее улучшение рентабельности мы объясняем давлением со стороны налоговой, которая вместе с аудиторами Smart Group может положить конец схеме вывода прибыли, реализованной Григоришиным в 2010 и приведшей к обвалу цены акций SMASH. В отличие от Суркиса, у Smart Group более крепкие связи с властью через бенефициара Вадима Новинского, который может помочь СНПО решить затянувшийся конфликт акционеров. Пока что Григоришин контролирует компанию, но ситуация может измениться уже на ОСА 16 апреля. Прекращение вывода прибыли могло бы значительно увеличить капитализацию компании, если Smart Group не прибегнет к собственным схемам.

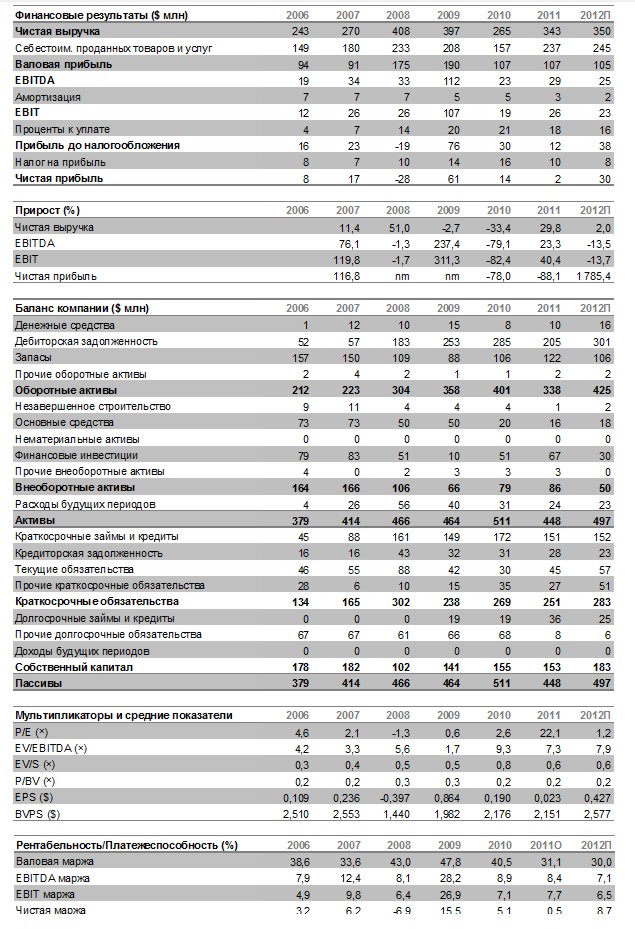

ЧП за 2012 в размере $30 млн говорит о возврате к прибыльности. В течение 10 лет до 2011, по средней валовой марже 45% СНПО было среди лучших машиностроителей СНГ. После корпоративного конфликта с Суркисом, валовая маржа снизилась до 31% в 2011 и 22% во 2П2012. Снижению рентабельности предшествовала схема вывода активов, из-за которой СНПО в 2010 утратило 57% основных средств в пользу оффшорной компании. В 2011 эти основные средства были оформлены как арендованные. Схема вывода прибыли привела к падению маржи ЧП с 5% в 2010 до 0,5% в 2011. В 2012 маржа ЧП возросла до порядка 9%, свидетельствуя о возможных изменениях в схеме вывода прибыли. С другой стороны, причиной могла быть разовая прибыль, заявленная под давлением налоговых органов.

Низкий объем ОС свидетельствует, что оборудование пока не вернули. Данные компании свидетельствуют об отсутствии существенных изменений в основных средствах, подтверждая, что компания до сих пор не владеет и половиной своих бывших активов. Пока активы не будут возвращены СНПО, нет гарантий, что оно опять не начнет выводить прибыль.

Smart Group намерена усилить контроль над компанией. Smart Group уже оказывает давление на Григоришина, чтобы ввести до 5 своих представителей в набсовет. Влияние Smart Group подвергнется испытанию на ОСА 16 апреля, которое может или коренным образом улучшить капитализацию компании, или привести к новому конфликту акционеров.

Финансовые показатели, $ млн

|

|

Чистая Выручка |

EBITDA |

Чистая прибыль |

Маржа EBITDA |

Маржа чистой прибыли |

EV/S |

EV/EBITDA |

P/E |

|

2010 |

265 |

23 |

14 |

8,90% |

5,10% |

0,8 |

9,3 |

2,6 |

|

2011 |

343 |

29 |

2 |

8,40% |

0,50% |

0,6 |

7,3 |

22,1 |

|

2012о |

350 |

25 |

30 |

7,1% |

8,80% |

0,6 |

8,6 |

1,2 |

Анализ последних событий

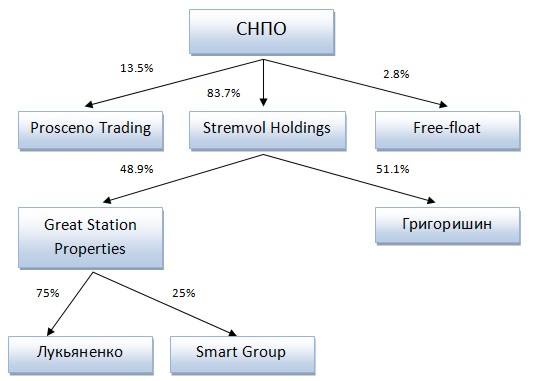

Smart Group стала непрямым акционером СНПО с долей в 10%

19 декабря 2012 Smart Group заявила, что купила 25% Great Station Properties, которая владеет 48.9% Stremvol Holdings, акционера СНПО с долей в 83,7%. В результате Smart Group стала непрямым собственником 10% СНПО. Другие собственники компании включают братьев Суркис, Prosceno Trading которых владеет 13,5% СНПО напрямую, Константина Григоришина, который владеет 51,1% Stremvol Holdings и Владимира Лукьяненко, владеющего 75% Great Station Properties.

Smart Group после приглашения на ОСА заявила, что считает себя стратегическим инвестором и намерена ввести 2-5 своих представителей в набсовет СНПО, которые могут выполнить аудит деятельности компании в последний период. В своем пресс-релизе Smart Group высказала разочарование плохими финансовыми результатами СНПО и потребовала отчет об экономической деятельности компании. ОСА 16 апреля покажет, насколько серьезно относится Григоришин к требованиям собственника. Ранее аналогичные требования Суркиса игнорировались.

При условии отсутствия давления со стороны Smart Group через органы государственного контроля, Григоришин может защитить свою позицию мажоритарного собственника СНПО на законных основаниях. Независимо от того, купит ли Smart Group оставшуюся часть доли Лукьяненко в Great Station Properties и/или долю братьев Суркис в СНПО, Григоришин останется мажоритарным акционером Stremvol Holdings с долей в 51,1%, достаточной для контроля над набсоветом. Поэтому для захвата контроля над СНПО Smart Group придется пойти на сделку с Григоришиным, что может случиться уже 16 апреля. К тому же, Лукьяненко может увеличить свое участие в делах СНПО, поскольку Smart Group видит в нем главу наблюдательного совета.

Зачем Smart Group контроль над СНПО Фрунзе

Smart Group преследует свои интересы в СНПО, оправдывающие ее претензии на роль стратегического инвестора. Во-первых, компания контролирует одну из немногих в Украине частных газовых компаний, Regal Petroleum, которая может быть заинтересована в газовых насосах и ГПА для газокомпрессорных станций, выпускаемых СНПО. Во-вторых, СНПО может быть основным бенефициаром модернизации украинской ГТС, обсуждаемой с 2008. Одним из наиболее вероятных способов сохранения Украиной независимости от Таможенного Союза и ЕС является аренда ГТС России или консорциуму с участием России и ЕС, который мог бы обеспечить Украину средствами, необходимыми для преодоления текущего экономического кризиса. Это было бы гарантией более важной роли украинской ГТС в российском экспорте газа в Европу, и позволило бы модернизировать систему. СНПО как ведущий производитель ГПА в СНГ с долей порядка 30% мог бы претендовать на значительную часть заказов; Smart Group и Новинский с его влиянием могли бы поддержать эти претензии. И наконец, Новинский налаживает отношения с НАК Нафтогаз Украины через свой судостроительный бизнес, который будет поставлять корабли поддержки Черноморнефтегазу, дочерней компании Нафтогаза. Разработка украинского черноморского шельфа может обеспечить загрузку мощностей как кораблестроительного, так и нефтегазового бизнеса Вадима Новинского.

Григоришинские схемы вывода прибыли не нравятся ни Smart, ни налоговикам

В 2010 Григоришин осуществил схему вывода прибыли, в которой СНПО утратило 57% ОС в пользу дочерней компании СНПО, 78% которой впоследствии было продано кипрской оффшорной компании (см. отчет «СНПО им. Фрунзе: История двух олигархов» от 7 декабря 2010). В 2011 компания заявила, что арендовала ОС стоимостью $103 млн; это соразмеримо с оценочной стоимости переданного СНПО оборудования. Эти факты подтверждают сценарий вывода прибыли, описанный в нашем отчете за 2010, который мы назвали наихудшим для миноритарных акционеров ввиду снижения ожидаемой дивидендной доходности к нулю на время действия схемы. Финансовые результаты СНПО подтвердили вывод прибыли. В течение 10 лет до 2011 по средней валовой марже СНПО было на равных с лучшими машиностроительными компаниями СНГ – 45%. После корпоративного конфликта с Суркисом, валовая маржа снизилась до 31% в 2011 и 22% во 2П2012. Маржа чистой прибыли сократилась с 5% в 2010 до 0,5% в 2011. В ответ на схему вывода прибыли, в 2010 акции SMASH обвалились и в октябре-декабре 2010 потеряли 66% стоимости во время конфликта между Суркисом и Григоришиным. С тех пор акции компании упали еще на 80% вследствие подтвержденной схемы вывода прибыли и возросших рисков украинского фондового рынка.

Текущее улучшение маржи чистой прибыли до 9% за 2012 могло стать результатом давления налоговых органов, удвоивших усилия по взиманию налогов, в т.ч. предоплат в 2012. Невзирая на слабые результаты украинской экономики в конце 2012, налоговые органы выполнили план на 2012 и увеличили приток налога на прибыль на 1% г/г. Изменения в рентабельности могли также стать результатом давления со стороны Smart Group, которая пригрозила провести аудит экономической деятельности компании. Как бы там ни было, миноритарным акционерам на руку возросшее давление на компанию с целью искоренения схем вывода прибыли, которое может вернуть акциям прежнюю капитализацию. Компания даже может начать выплачивать дивиденды, но только после того, как Суркис или Григоришин перестанут быть собственниками СНПО. Мы не исключаем сценарий, при котором Smart Group покупает долю Суркиса и открывает путь для дивидендных выплат.

СНПО по-прежнему крепко стоит на ногах по показателю дохода

Схема вывода прибыли свела на нет чистую прибыль СНПО в 2011, но чистый доход возрос на 30% г/Г до $343 млн. В 2012 чистый доход возрос на 1% по состоянию на 1П2012, и, по нашим оценкам, до конца года достиг $350 млн. Сама компания на 2012-й планировала 10-12%-й рост дохода. СНПО поставляет порядка 30% всех выпускаемых в СНГ ГПА и является одним из основных поставщиков Газпрома. Последний в 2012 снизил производство на 4,9%, но в 2013 намерен повысить его на 2%. В целом Газпром намерен продолжать производство на текущем уровне, по крайней мере, в ближайшие 3 года, что должно обеспечить СНПО заказами на ГПА в краткосрочной перспективе. Помимо российских компаний, СНПО поставляет нефтегазовое оборудование в Туркменистан и Узбекистан, но наибольший потенциал роста может прийти от украинских заказов, если государство заключит с Россией договор аренды украинской ГТС, который потребует ее модернизации.

Возросший интерес к акциям SMASH

Сильный спрос на продукцию СНПО им. Фрунзе в СНГ и последние изменения рентабельности, а также возможность преодоления схем вывода прибыли снова вдохнули жизнь в акции SMASH. После публикации прибыли за 2012, средний торговый оборот SMASH возрос с $100 в день до $7 тыс. в день за последние два дня. Цена акций возросла на 122%, но все еще находится намного ниже значения в 50 грн, наблюдавшегося до конфликта 2010-го. Мы ожидаем рост интереса к акциям SMASH до ОСА 16 апреля. Если Новинскому удастся ввести своих людей в набсовет СНПО, могут быть предприняты новые шаги по преодолению схемы вывода прибыли с возможным возвратом основных средств в собственность компании. Эти перемены могли бы улучшить рентабельность и увеличить капитализацию компании. Новый менеджмент мог бы также сделать компанию более прозрачной и дружественной к миноритарным акционерам. Мы можем возобновить освещение акций и рекомендации, если улучшится прозрачность денежных потоков компании.

Финансовая история