На что вы рассчитываете, привлекая инвестиции? Ниже вы увидите данные, которые покажут вам, как реальность выглядит на самом деле.

Но для начала несколько фактов:

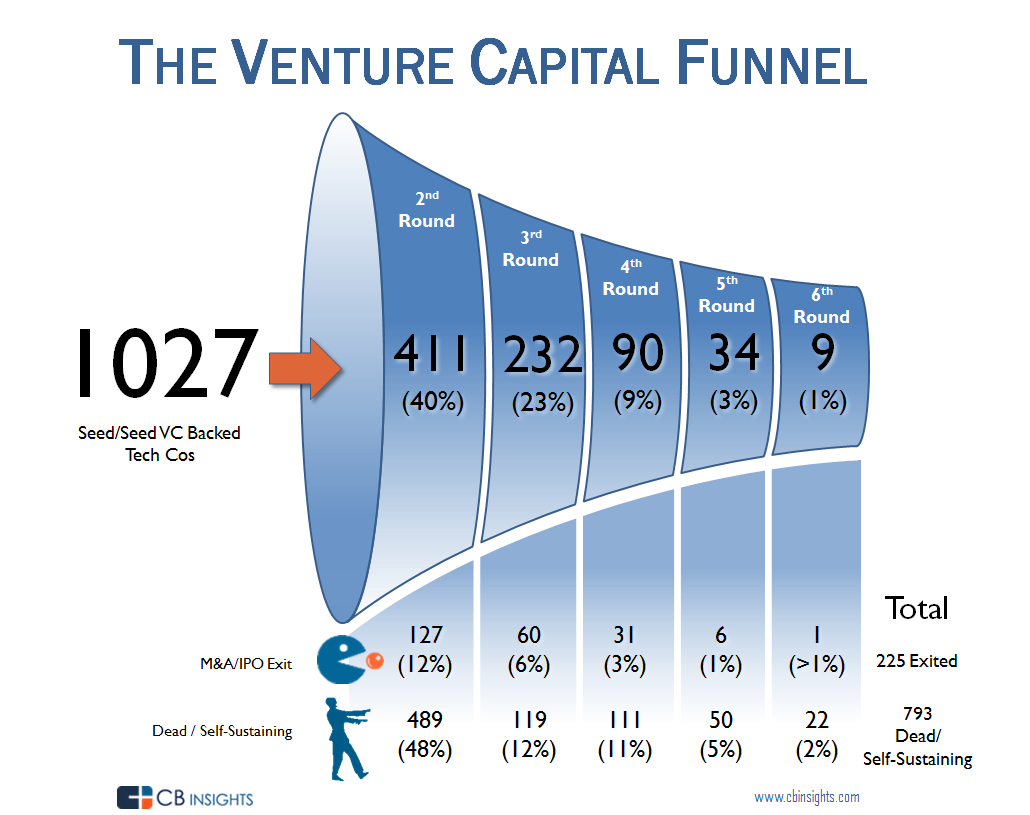

- Этот отчет анализирует группу технологических компаний, которые привлекли посевной раунд в 2009 и 2010 годах, и следил за их развитием аж до 19 ноября 2015 года. Это достаточно большое время для созревания компании, когда они могли добиться успеха или провалиться.

- Следует отметить, что посевные сделки в 2009-2010 годах в целом были менее заметными, чем сейчас. Их популярность выросла за последние несколько лет на фоне резкого роста венчурных микро-фондов и хорошей доходности крупных фондов от посевных сделок.

Некоторые результаты анализа:

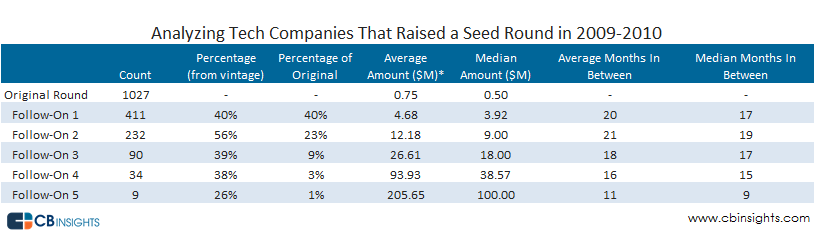

- Менее половины (40%) компаний, которые привлекли посевное финансирвание в 2009-2010 годах, сумели поднять следующий раунд.

- 225 (22) из этих компаний дошли до M&A или IPO более чем через шесть раундов финансирования (одна компания вышла через 6 раундов; в общей сложности – 226 компаний)

- 9 компаний (0,9%) достигли оценки в $1+ млрд. (в рамках очередного раунда или экзита), включая Instagram,Uber, and Slack.

- 77% компаний либо уже мертвы, либо «ходячие мертвецы» (очень плохие финансовые показатели), или вынуждены были стать самоокупаемыми (хорошие показатели для основателей, но недостаточные для инвесторов). Трудно оценить точную границу между этими компаниями, поскольку при финансировании они все получили хвалебные отзывы, но у них либо нет прибыли, либо слишком низкая рентабельность. К тому же, смерть компании обычно происходит тихо в середине ночи (хотя сегодня все больше и больше основателей проектов хотят поделиться своими «посмертными мемуарами»)

Глядя на разбивку по раундам, можно найти еще более интересные вещи:

- Средний размер оценки при посевном раунде для компаний составил $500 тыс. при подъеме финансирования в 2009-2010 годах.

- 56% компаний, которые привлекли следующий раунд после посевного, смогли в дальнейшем привлечь еще финансирование. Другими словами, привлечь второй пост-посевной раунд гораздо легче, чем первый (как уже отмечалось, только 40% компаний смогли привлечь пост-посевное финансирование). Так или иначе, с переходом компаний в среднюю или позднюю стадию развития, пропорция тех, кто сумел привлечь еще инвестиции, уменьшается. Для третьего пост-посевного раунда процент тех, кто сумел его привлечь, уменьшился до 39%, затем до 38% в 4-м раунде, и т.д.

- В более поздних раундах разрыв между средним и мидианным значением для объема финансирования сильно вырос, указывая на мега-раунды.