С доходностью всё относительно прозрачно: она определяется величиной потенциальной прибыли. Риски же могут варьироваться от полных потерь капитала — когда вложенные средства не возвращаются вовсе, до частичных потерь, величина которых заранее не всегда поддаётся точной оценке.

Ликвидность отражает скорость, с которой инвестиции можно конвертировать в деньги. Формально максимальной ликвидностью обладают наличные средства, однако с точки зрения безопасности это далеко не оптимальный вариант. Более взвешенным подходом выглядит хранение части средств в банковской ячейке или других контролируемых форматах.

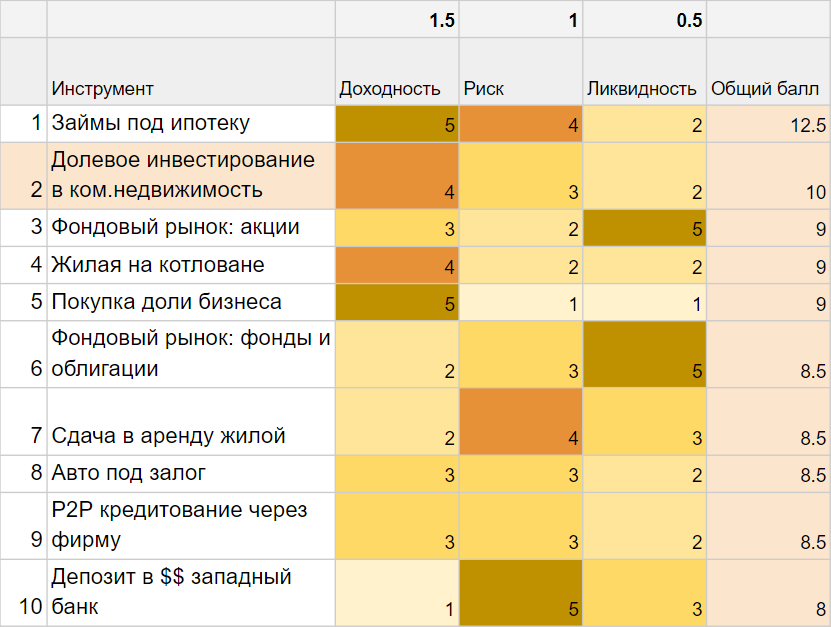

Для оценки инвестиционных инструментов, о которых пойдёт речь далее, я использовал метод весовых коэффициентов. Каждому ключевому параметру был присвоен собственный вес:

доходность получила коэффициент 1,5 — при условии наличия финансовой подушки безопасности;

риску был присвоен нейтральный коэффициент 1;

ликвидность получила пониженный вес — 0,5, как вспомогательный, но не определяющий фактор при принятии инвестиционных решений.

Депозиты и облигации

Пару лет назад один мой знакомый чех всерьёз рассматривал возможность разместить деньги в украинском банке. Причина была проста: доходность. В странах ЕС и США депозиты долгие годы оставались в диапазоне 0–1,5% годовых, а в отдельные периоды — фактически около нуля в реальном выражении.

В Украине ситуация принципиально иная. В 2025–2026 годах гривневые депозиты в крупных банках предлагают 14–18% годовых, а в отдельных случаях — выше. По мировым меркам это по-прежнему выглядит экстремально высокой доходностью. Однако у таких депозитов остаётся фундаментальный риск — инфляция и валютная девальвация. Реальная доходность по гривне напрямую зависит от стабильности курса и инфляционной динамики, которые в военное и послевоенное время остаются волатильными.

Если говорить о валютных депозитах, то ситуация за последние годы изменилась. В 2026 году ставки по долларовым и евро-депозитам в украинских банках в среднем составляют 1–3% годовых, что выше, чем в большинстве стран ЕС, но всё же не компенсирует инфляцию в долларах полностью. Такие инструменты скорее выполняют функцию сохранения ликвидности, а не активного приумножения капитала.

Ключевым конкурентом депозитов за последние годы стали облигации внутреннего государственного займа (ОВГЗ). Для физлиц они выглядят более привлекательными сразу по нескольким причинам:

-

доходность по гривневым ОВГЗ в 2025–2026 годах — 16–20% годовых;

-

по валютным ОВГЗ — 3,5–4,5% в долларах;

-

доход по ОВГЗ не облагается НДФЛ, в отличие от депозитов (18% НДФЛ + 1,5% военный сбор);

-

государство выступает прямым заёмщиком, что снижает кредитный риск по сравнению с отдельным банком.

Важно помнить и о системе гарантирования вкладов. Фонд гарантирования вкладов физических лиц покрывает депозиты в одном банке в пределах установленного лимита (в военный период действуют расширенные гарантии, но они не являются вечными). Поэтому размещать значительные суммы в одном банке по-прежнему рискованно с точки зрения концентрации.

Практический вывод 2026 года:

депозиты остаются инструментом краткосрочной ликвидности и “парковки” средств, тогда как для более рационального сочетания доходности и риска инвесторы всё чаще комбинируют ОВГЗ, депозиты в разных банках и валютную диверсификацию, а не рассматривают депозит как полноценную инвестицию.

Частные займы

Частные займы по-прежнему могут быть инструментом пассивного дохода, но в 2026 году это уже не «легкие деньги», а высокорисковый сегмент, который требует опыта, юридической дисциплины и холодного расчёта.

За последние годы я неоднократно одалживал деньги частным предпринимателям под бизнес-цели — на разных условиях и с разным уровнем обеспечения. На практике такие займы логично делятся на несколько категорий.

1. Займы без залога

Средняя ставка на рынке — 2,5–3% в месяц (30–36% годовых).

Это самый рискованный формат. Даже при формально адекватных заёмщиках проблемы с возвратом возникают регулярно: переносы сроков, частичные выплаты, конфликты. В 2026 году такие займы оправданы только:

-

на короткий срок,

-

на небольшие суммы,

-

при высокой марже риска.

Без залога этот инструмент нельзя считать пассивным — он требует постоянного контроля и готовности к потерям.

2. Займы под залог авто

Ставки — 1,5–2% в месяц.

На практике этот вариант оказался значительно менее надёжным, чем кажется. Автомобиль — ликвидный, но быстро обесценивающийся актив, который легко исчезает физически. Даже при нотариальном оформлении взыскание может растянуться на годы, а фактическая реализация залога — оказаться проблемной. В 2026 году такой формат чаще используют профессиональные ломбарды, а не частные инвесторы.

3. Займы под залог недвижимости (ипотека)

Ставки — 1,5–2% в месяц, иногда ниже для качественных объектов.

Это по-прежнему самый защищённый формат частного займа, если соблюдены ключевые условия:

-

сумма займа не превышает 50–60% от рыночной стоимости объекта;

-

объект ликвидный (квартира, коммерция в понятной локации);

-

договор оформлен юридически корректно, с правом обращения взыскания.

Подход «дал $50 тыс. — залог на $100 тыс.» остаётся актуальным. История показывает, что рынок недвижимости способен резко корректироваться: в кризисные периоды падение цен на 40–60% — не абстрактный риск, а реальный сценарий. Именно поэтому запас по стоимости критичен.

На практике именно ипотечные займы демонстрируют наивысшую дисциплину возвратов — заёмщик теряет слишком много в случае дефолта.

4. Займы “надёжному заёмщику”

Ставки — 1–1,5% в месяц, иногда ниже.

Это не рыночный инструмент, а форма доверительных отношений. Такие займы возможны только при многолетней истории взаимодействия и понимании реальных источников дохода заёмщика. Доходность здесь ниже, но и риск воспринимается иначе — как осознанный.

Что изменилось к 2026 году

-

частные займы стали менее массовыми, но более профессиональными;

-

заёмщики чаще требуют гибкости, а не просто денег;

-

юридическая часть (договор, залог, контроль) стала важнее процента;

-

на фоне ОВГЗ и депозитов частные займы — это альтернатива с премией за риск, а не базовый инструмент.

Практический вывод

Частные займы в 2026 году подходят:

-

инвесторам с опытом,

-

тем, кто готов работать с риском напрямую,

-

тем, кто понимает юридику и ликвидность залогов.

Для большинства частных инвесторов это дополнение к портфелю, а не его основа.

Коммерческая недвижимость

Коммерческая недвижимость остаётся одним из немногих сегментов реальных активов в Украине, где в 2026 году по-прежнему можно сочетать денежный поток и потенциал роста стоимости, но только при правильном выборе формата и локации.

Для себя я по-прежнему выделяю два основных направления:

-

инвестирование в отдельный объект — ориентир доходности 10–18% годовых;

-

долевое инвестирование — ориентир 10–22% годовых.

Инвестирование в отдельный объект

Порог входа по-прежнему начинается примерно от $50–70 тыс., если рассматривать небольшие коммерческие помещения или совместную покупку с партнёрами. Наиболее рациональный подход в 2026 году — покупка объектов с действующими арендаторами, а не спекуляция на «пустых стенах».

Рынок показал чёткое расслоение:

-

жилая недвижимость в среднем приносит 5–7% годовых чистыми;

-

коммерческая недвижимость — 10–15%, а в удачных кейсах и выше.

При этом важно понимать: рост стоимости объекта больше не является гарантированным бонусом, как это было в докризисные годы. В 2026 году доход формируется в первую очередь арендным потоком, а не переоценкой.

Из практики: покупка коммерческого объекта с уже подписанными арендаторами и адекватным договором аренды позволяет:

-

получать 10–13% годовых денежного потока;

-

дополнительно выиграть на росте стоимости в случае восстановления локации или дефицита предложения, но это уже опцион, а не база расчёта.

Долевое инвестирование

Долевые форматы в 2026 году стали заметно более популярными. Они позволяют заходить в коммерческую недвижимость с чеками от $10–20 тыс., не беря на себя операционное управление.

Доходность по таким проектам, как правило, сопоставима с прямым владением объектом и колеблется в диапазоне 10–20% годовых, в зависимости от:

-

качества объекта,

-

условий входа,

-

структуры управления,

-

прозрачности cash flow.

Ключевой риск здесь — не рынок, а партнёрство. Поэтому в долевых проектах критично:

-

кто управляет объектом,

-

как распределяются доходы,

-

какие есть механизмы выхода.

Что изменилось к 2026 году

-

инвесторы стали гораздо более чувствительны к локации и безопасности региона;

-

ликвидность сместилась в сторону небольших, универсальных объектов;

-

арендаторы предпочитают гибкие форматы и короткие договоры;

-

доходность считается от реального денежного потока, а не от “ожиданий рынка”.

Практический вывод

Коммерческая недвижимость в 2026 году — это:

-

не спекуляция,

-

не «тихий актив»,

-

а управляемая инвестиция с фокусом на аренду и контроль рисков.

Для частного инвестора это по-прежнему один из самых понятных и осязаемых инструментов, но только при холодном расчёте и отказе от иллюзий быстрого роста.

Покупка бизнеса или доли в бизнесе

Покупку доли в бизнесе я по-прежнему делю на две большие группы:

-

индивидуальные сделки;

-

публичные долевые проекты.

Речь идёт именно о пассивном инвестировании, без погружения в ежедневное операционное управление. Формально это выглядит просто: вы находите предпринимателя и рассматриваете возможность входа в его бизнес. На практике — это один из самых сложных и наименее стандартизированных инвестиционных инструментов.

Индивидуальные инвестиции в бизнес

В таких сделках невозможно заранее зафиксировать «нормальную доходность» в процентах. Каждый кейс уникален, и вполне реальный сценарий — дополнительные вливания капитала после входа. Бизнес редко продаётся в идеальном состоянии, и ожидать полностью пассивного дохода здесь наивно.

Ключевой вопрос, на который нужно получить честный ответ: почему собственник продаёт долю. За красивыми презентациями часто скрываются долги, кассовые разрывы, налоговые риски или структурные проблемы. Я сам сталкивался с ситуацией, когда почти вошёл в бизнес, но вовремя обнаружил значительную долговую нагрузку. Генерировать маржу, достаточную и для обслуживания долга, и для прибыли инвестора — задача крайне сложная.

Поэтому правило остаётся неизменным:

прежде чем говорить о доле, нужно понять, что именно находится «под капотом» бизнеса — финансовая модель, обязательства, реальная прибыльность, управляемость процессов.

Отдельный момент — юридическая защита доли. В украинских реалиях она по-прежнему остаётся слабым местом. Даже хорошо прописанные корпоративные документы не всегда гарантируют реальный контроль или защиту интересов миноритарного инвестора. По опыту ведения собственных бизнесов могу сказать: в таких инвестициях критически важны ценности и личная репутация партнёра. Прямота, прозрачность и готовность говорить о проблемах зачастую важнее формальных договорённостей.

Публичные долевые инвестиции

За последние годы в Украине появилось заметно больше публичных форматов долевого инвестирования с относительно небольшими чеками — от $500–1 000. Это могут быть проекты в энергетике, инфраструктуре, общепите, сервисных бизнесах.

С точки зрения доступности — это плюс. С точки зрения рисков — повод для повышенной осторожности. Особенно настораживают формулировки в духе «гарантированные 20% годовых». В инвестициях в реальный бизнес таких гарантий не существует в принципе. Если в предложении одновременно используются слова «инвестиции» и «гарантии», это уже сигнал не о доходности, а о маркетинге.

В 2026 году такие проекты стоит рассматривать:

-

как венчурную часть портфеля;

-

с пониманием возможной потери капитала;

-

только после анализа источников дохода, структуры управления и прозрачности отчётности.

Практический вывод

Покупка доли в бизнесе — один из самых потенциально доходных, но и самых рискованных способов инвестирования. В 2026 году это:

-

не альтернатива депозитам или ОВГЗ;

-

не полностью пассивный инструмент;

-

а инвестиция в людей, процессы и управляемость.

Подходит тем, кто готов принимать неопределённость, разбираться в бизнесе и ставить репутацию партнёра выше обещанных процентов.

Фондовый рынок и криптовалюты

Я по-прежнему объединяю эти инструменты в одну группу, поскольку по своей природе они схожи: высокая волатильность, зависимость от настроений рынка и сложность прогнозирования.

Существует множество форматов инвестирования — от самостоятельной торговли до передачи средств в управление фондам или частным стратегиям. В последние годы особенно активно развиваются проекты, работающие со спекулятивными стратегиями на крипторынке.

Мне доводилось общаться с представителями таких проектов. Их логика строится на анализе поведения рынка:

когда крупные игроки начинают накапливать позицию и параллельно формировать информационный фон, цена актива растёт, после чего происходит быстрая фиксация прибыли. Фонды пытаются заранее выявлять такие паттерны и зарабатывать на краткосрочных движениях.

В презентациях подобных проектов часто фигурируют цифры 4–6% в месяц, иногда выше. Формально это выглядит привлекательно, но важно понимать:

-

речь идёт о чистой спекуляции,

-

доходность нестабильна по определению,

-

прошлые результаты не гарантируют повторения стратегии в будущем.

Даже если «пока всё работает», это не делает модель устойчивой в долгосрочной перспективе.

Личный опыт

Мой собственный опыт в этой сфере ограничен базовыми инвестициями через Interactive Brokers. Я завёл минимальный счёт скорее из интереса и для изучения инструмента. Пока разбирался в рынке и акциях, рынок как раз вошёл в фазу коррекции. В результате я предпочёл выйти и не форсировать решения без достаточного понимания механики.

Этот опыт лишь подтвердил мой вывод:

инвестиции в акции и криптоактивы требуют значительно большего вовлечения, дисциплины и психологической устойчивости, чем, например, частные займы под залог недвижимости.

Что важно учитывать в 2026 году

-

рынки стали более чувствительными к новостям, ставкам и геополитике;

-

волатильность — не исключение, а норма;

-

«пассивность» в таких инвестициях часто иллюзорна;

-

обещания стабильной высокой доходности — красный флаг.

Практический вывод

Акции и криптовалюты в 2026 году — это:

-

инструменты для подготовленного инвестора,

-

сфера, где ошибка дорого стоит,

-

инвестиции, которые не стоит рассматривать как простую альтернативу депозитам, ОВГЗ или залоговым займам.

Для меня лично эта категория остаётся самой сложной и требующей наибольшего времени на обучение и контроль — и именно поэтому я отношусь к ней максимально осторожно.

Жилая недвижимость

Жилая недвижимость остаётся одним из самых понятных и привычных инструментов инвестирования. Существует множество стратегий: некоторые инвесторы покупают отдельные квартиры, другие — выкупают целые секции или подъезды под дальнейшую перепродажу или аренду.

Условно здесь по-прежнему можно выделить три уровня инвесторов:

-

покупка на этапе котлована — максимальный риск и потенциальная премия;

-

вход на этапе строительства — компромисс между риском и ценой;

-

покупка готового объекта — минимальный риск, но и ограниченная доходность.

Классическая аренда — формат «купил и сдаёшь» — хорошо всем знаком и не требует отдельного пояснения. В 2026 году это, скорее, инструмент сохранения капитала и умеренного денежного потока, чем активного роста.

Повышение доходности за счёт трансформации объекта

Один из рабочих способов увеличить доходность — переформатирование недвижимости после покупки. Например:

-

разделение большой квартиры на несколько компактных;

-

адаптация под аренду для студентов или молодых специалистов;

-

оптимизация планировки под краткосрочную или гибридную аренду.

Такие подходы позволяют поднять доходность выше средней по рынку, но требуют:

-

дополнительных вложений;

-

времени на управление;

-

понимания спроса в конкретной локации.

Доходность и реальность 2026 года

В текущих условиях:

-

жилая недвижимость в Украине в среднем приносит 5–7% годовых чистого дохода от аренды;

-

рост стоимости объекта больше не является гарантированным и сильно зависит от региона, безопасности и демографии;

-

ликвидность неоднородна: одни города и форматы восстанавливаются быстрее, другие — значительно медленнее.

По сути, жилая недвижимость в 2026 году — это консервативный актив с ограниченным апсайдом, если не применять активные стратегии управления.

Инвестиции за пределами Украины

Отдельно стоит рассматривать жилую недвижимость за рубежом. Многие инвесторы смотрят на страны с туристическим спросом или устойчивой арендной моделью. Типичная доходность по таким рынкам — около 4–6% годовых, что по европейским меркам считается нормальным и даже привлекательным уровнем.

Однако здесь важно учитывать:

-

налоги и расходы на обслуживание;

-

валютные риски;

-

юридические особенности владения;

-

необходимость локального управления.

Практический вывод

Жилая недвижимость в 2026 году — это:

-

понятный и относительно надёжный инструмент;

-

умеренная доходность без иллюзий быстрого роста;

-

инвестиция, где результат сильно зависит от локации, формата и стратегии управления.

Подходит тем, кто ценит осязаемые активы и готов мириться с ограниченной доходностью ради стабильности.

Инвестиции в такси или автомобиль

Это по-прежнему нишевый и нетипичный способ инвестирования, который находится на грани между бизнесом и активным управлением, даже если формально позиционируется как пассивный.

Суть модели остаётся прежней:

инвестор покупает автомобиль и передаёт его водителю в пользование, сохраняя право собственности. Водитель работает на этом авто, регулярно выплачивает фиксированные платежи и через оговорённый срок (обычно 18–24 месяца) выкупает автомобиль, становясь его владельцем.

Ключевая идея — мотивация водителя. Предполагается, что он бережно относится к машине, так как в перспективе она перейдёт в его собственность. В удачных кейсах такая модель действительно может приносить до 18–25% годовых в долларах.

Что изменилось к 2026 году

На практике этот инструмент стал заметно сложнее:

-

автомобили быстрее обесцениваются из-за износа, интенсивной эксплуатации и роста стоимости обслуживания;

-

увеличились расходы на ремонт, страховку и простой авто;

-

рынок такси стал более конкурентным, маржа водителей снизилась;

-

многое зависит от конкретного водителя, а не от модели расчёта.

По сути, доходность здесь формируется не рынком, а дисциплиной одного человека.

Основные риски

-

ДТП, даже при наличии страховки;

-

ухудшение состояния авто к моменту выкупа;

-

срывы платежей или уход водителя;

-

юридические сложности при расторжении договорённостей.

Формально модель может выглядеть пассивной, но на практике инвестору часто приходится:

-

контролировать состояние автомобиля,

-

участвовать в решении спорных ситуаций,

-

закладывать резерв на непредвиденные расходы.

Практический вывод

Инвестиции в такси или автомобиль в 2026 году — это:

-

квази-бизнес, а не чистая инвестиция;

-

инструмент с потенциально высокой доходностью;

-

модель, где риск сильно зависит от человеческого фактора.

Подходит тем, кто:

-

хорошо понимает автомобильный рынок,

-

готов контролировать процесс,

-

и осознанно принимает операционные риски.

Для большинства инвесторов этот формат может быть дополнением к портфелю, но вряд ли его основой.

Кредитование через посредников

На рынке по-прежнему работают компании-посредники, которые сводят частных инвесторов с бизнесом, нуждающимся в финансировании. Формально это называется P2P-кредитование (person-to-person) — кредит от одного человека другому, но на практике почти всегда с участием платформы-оператора.

Модель выглядит так:

платформа находит бизнес, оформляет займ (иногда с залогом), администрирует выплаты и берёт на себя операционную часть. Инвестор получает фиксированную доходность, но далеко не ту, которую платит заёмщик.

По рынку в 2025–2026 годах типичная картина следующая:

-

бизнес платит 30–36% годовых в долларах;

-

частный инвестор получает 12–18% годовых;

-

разница остаётся у посредника как плата за риск, администрирование и маржу.

На первый взгляд это кажется компромиссом: инвестор избавлен от поиска заёмщика и юридических нюансов, а доходность выше депозитов и ОВГЗ. Но именно здесь скрываются ключевые вопросы.

Основные риски модели

Главный риск — устойчивость самой платформы. Инвестор фактически берёт на себя не только кредитный риск бизнеса, но и операционный риск посредника.

Критические вопросы, которые стоит задавать в 2026 году:

-

что произойдёт с платформой при падении рынка в 2–3 раза;

-

есть ли у неё собственный капитал или резервный фонд;

-

как покрываются дефолты заёмщиков;

-

кто и как реально контролирует залоги;

-

что происходит с инвестициями в случае остановки деятельности компании.

Важно понимать: высокая ставка для бизнеса (36% годовых в валюте) означает, что к платформе приходят заёмщики с ограниченным доступом к банковскому финансированию. А это уже повышенный риск дефолтов в стресс-сценариях.

Иллюзия пассивности

P2P-кредитование часто подаётся как «пассивный доход без головной боли». На практике инвестор:

-

не контролирует заёмщика напрямую;

-

не влияет на процесс взыскания;

-

полностью зависит от прозрачности и добросовестности посредника.

Фактически это инвестиция в модель бизнеса платформы, а не только в конкретные займы.

Практический вывод

Кредитование через посредников в 2026 году — это:

-

инструмент с доходностью выше консервативных альтернатив;

-

модель с двойным риском (заёмщик + платформа);

-

формат, где критично важна устойчивость посредника, а не обещанный процент.

Такой инструмент можно рассматривать только как небольшую часть портфеля, с пониманием worst-case-сценариев и без иллюзий «гарантированного дохода».

Куда инвестировать деньги в Украину в 2026 году.Инвестиции в Украине 2026 года: лучшие возможности для инвесторов.Топ-10 идей инвестирования в Украину в 2026 году.Лучшие варианты инвестирования для начинающих в Украине. Как инвестировать деньги в Украину в 2026 году с максимальной доходностью. Куда вкладывать деньги в Украине 2026 года: ОВГЗ, акции, недвижимость. Инвестирование в ОВГЗ как пассивный доход в 2026 году.Дивидендные акции и ETF для украинских инвесторов.Инвестиции в криптовалюту 2026 года: риски и возможности.Инвестиции в недвижимость в Украине в 2026 году. Инвестировать в стартапы и частный капитал в Украине. Сравнение инвестиционных инструментов в Украине в 2026 году. Самые прибыльные инвестиции в Украине в 2026 году. Инвестиционные тренды в Украине 2026. Пассивный доход через инвестиции в Украине. Краткосрочное и долгосрочное инвестирование денег в Украине. Как составить инвестиционный портфель в 2026 году. Инвестиции с минимальным риском для украинцевИнвестировать во время войны 2026 года: советы и стратегии. Инвестиции для частных лиц в Украине 2026. Инвестиции для бизнеса в Украине 2026. Инвестирование в технологический сектор в Украине. Инвестиции в зеленую энергетику в Украине в 2026 году. Крипто-инвестиции и стэйкинг как опции пассивного дохода. Инвестиции в индексные фонды для украинских инвесторов.