З дохідністю все відносно зрозуміло: вона визначається розміром потенційного прибутку. Ризики ж можуть варіюватися від повної втрати капіталу — коли вкладені кошти не повертаються взагалі, до часткових втрат, розмір яких заздалегідь не завжди піддається точній оцінці.

Ліквідність відображає швидкість, з якою інвестиції можна конвертувати в гроші. Формально найвищу ліквідність мають готівкові кошти, однак з точки зору безпеки це далеко не оптимальний варіант. Більш зваженим підходом виглядає зберігання частини коштів у банківській комірці або в інших контрольованих форматах.

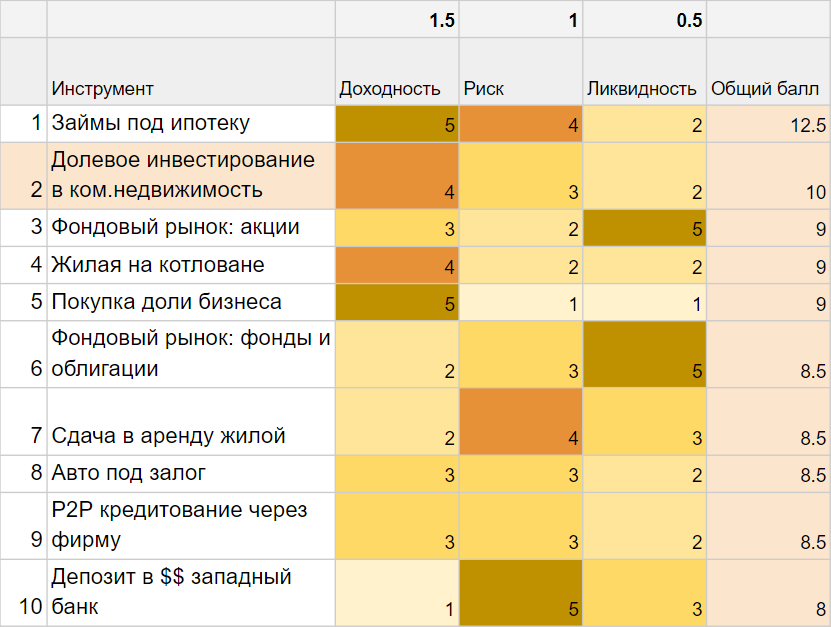

Для оцінки інвестиційних інструментів, про які йтиметься далі, я використав метод вагових коефіцієнтів. Кожному ключовому параметру було присвоєно власну вагу:

- дохідність отримала коефіцієнт 1,5 — за умови наявності фінансової подушки безпеки;

- ризику було присвоєно нейтральний коефіцієнт 1;

- ліквідність отримала знижений коефіцієнт 0,5, як допоміжний, але не визначальний фактор при ухваленні інвестиційних рішень.

1. Депозити та облігації

Кілька років тому один мій знайомий чех серйозно розглядав можливість розмістити гроші в українському банку. Причина була проста — дохідність. У країнах ЄС і США депозити протягом багатьох років перебували в діапазоні 0–1,5% річних, а в окремі періоди — фактично близько нуля в реальному вимірі.

В Україні ситуація принципово інша. У 2025–2026 роках гривневі депозити у великих банках пропонують 14–18% річних, а в окремих випадках — і вище. За світовими мірками це й досі виглядає екстремально високою дохідністю. Водночас такі депозити мають фундаментальний ризик — інфляцію та валютну девальвацію. Реальна дохідність у гривні безпосередньо залежить від стабільності курсу та інфляційної динаміки, які у воєнний та післявоєнний періоди залишаються волатильними.

Що стосується валютних депозитів, ситуація за останні роки змінилася. У 2026 році ставки за доларовими та євро-депозитами в українських банках у середньому становлять 1–3% річних, що вище, ніж у більшості країн ЄС, але все ж не повністю компенсує доларову інфляцію. Такі інструменти швидше виконують функцію збереження ліквідності, ніж активного примноження капіталу.

Ключовим конкурентом депозитів за останні роки стали облігації внутрішньої державної позики (ОВДП). Для фізичних осіб вони виглядають привабливішими одразу з кількох причин:

-

дохідність за гривневими ОВДП у 2025–2026 роках — 16–20% річних;

-

за валютними ОВДП — 3,5–4,5% у доларах;

-

дохід за ОВДП не оподатковується ПДФО, на відміну від депозитів (18% ПДФО + 1,5% військового збору);

-

держава виступає прямим позичальником, що знижує кредитний ризик порівняно з окремим банком.

Важливо пам’ятати й про систему гарантування вкладів. Фонд гарантування вкладів фізичних осіб покриває депозити в одному банку в межах установленого ліміту (у воєнний період діють розширені гарантії, але вони не є безстроковими). Тому розміщення значних сум в одному банку й надалі залишається ризикованим з точки зору концентрації.

Практичний висновок 2026 року:

депозити залишаються інструментом короткострокової ліквідності та «паркування» коштів, тоді як для більш збалансованого поєднання дохідності та ризику інвестори дедалі частіше комбінують ОВДП, депозити в різних банках і валютну диверсифікацію, а не розглядають депозит як повноцінну інвестицію.

2. Приватні позики

Приватні позики й надалі можуть бути інструментом пасивного доходу, однак у 2026 році це вже не «легкі гроші», а високоризиковий сегмент, який потребує досвіду, юридичної дисципліни та холодного розрахунку.

За останні роки я неодноразово позичав кошти приватним підприємцям під бізнес-цілі — на різних умовах і з різним рівнем забезпечення. На практиці такі позики логічно поділяються на кілька категорій.

Позики без застави

Середня ставка на ринку — 2,5–3% на місяць (30–36% річних).

Це найбільш ризикований формат. Навіть за формально адекватних позичальників проблеми з поверненням виникають регулярно: перенесення строків, часткові виплати, конфлікти. У 2026 році такі позики виправдані лише:

-

на короткий строк;

-

на невеликі суми;

-

за високої премії за ризик.

Без застави цей інструмент не можна вважати пасивним — він потребує постійного контролю та готовності до втрат.

Позики під заставу авто

Ставки — 1,5–2% на місяць.

На практиці цей варіант виявився значно менш надійним, ніж здається. Автомобіль — ліквідний, але швидко знецінюваний актив, який легко може зникнути фізично. Навіть за нотаріального оформлення стягнення може тривати роками, а фактична реалізація застави — бути проблемною. У 2026 році такий формат частіше використовують професійні ломбарди, а не приватні інвестори.

Позики під заставу нерухомості (іпотека)

Ставки — 1,5–2% на місяць, іноді нижчі для якісних об’єктів.

Це й надалі найзахищеніший формат приватної позики, якщо виконані ключові умови:

-

сума позики не перевищує 50–60% від ринкової вартості об’єкта;

-

об’єкт ліквідний (квартира або комерція в зрозумілій локації);

-

договір оформлений юридично коректно, з правом звернення стягнення.

Підхід «дав $50 тис. — застава на $100 тис.» залишається актуальним. Історія показує, що ринок нерухомості здатний різко коригуватися: у кризові періоди падіння цін на 40–60% — це не абстрактний ризик, а реальний сценарій. Саме тому запас за вартістю є критичним.

На практиці саме іпотечні позики демонструють найвищу дисципліну повернення — позичальник втрачає надто багато у разі дефолту.

Позики «надійному позичальнику»

Ставки — 1–1,5% на місяць, іноді нижчі.

Це не ринковий інструмент, а форма довірчих відносин. Такі позики можливі лише за багаторічної історії співпраці та розуміння реальних джерел доходу позичальника. Дохідність тут нижча, але й ризик сприймається інакше — як усвідомлений.

Що змінилося до 2026 року

-

приватні позики стали менш масовими, але більш професійними;

-

позичальники частіше потребують гнучкості, а не просто грошей;

-

юридична складова (договір, застава, контроль) стала важливішою за відсоток;

-

на тлі ОВДП і депозитів приватні позики — це альтернатива з премією за ризик, а не базовий інструмент.

Практичний висновок

Приватні позики у 2026 році підходять:

-

інвесторам із досвідом;

-

тим, хто готовий працювати з ризиком напряму;

-

тим, хто розуміє юридику та ліквідність застав.

Для більшості приватних інвесторів це доповнення до портфеля, а не його основа.

3. Комерційна нерухомість

Комерційна нерухомість залишається одним із небагатьох сегментів реальних активів в Україні, де у 2026 році все ще можна поєднувати грошовий потік і потенціал зростання вартості, але лише за правильного вибору формату та локації.

Для себе я, як і раніше, виділяю два основні напрями:

-

інвестування в окремий об’єкт — орієнтир дохідності 10–18% річних;

-

дольове інвестування — орієнтир 10–22% річних.

Інвестування в окремий об’єкт

Поріг входу й надалі починається приблизно від $50–70 тис., якщо розглядати невеликі комерційні приміщення або спільну купівлю з партнерами. Найраціональніший підхід у 2026 році — придбання об’єктів із чинними орендарями, а не спекуляція на «порожніх стінах».

Ринок продемонстрував чітке розшарування:

-

житлова нерухомість у середньому приносить 5–7% річних чистого доходу;

-

комерційна нерухомість — 10–15%, а в успішних кейсах і більше.

Водночас важливо розуміти: зростання вартості об’єкта більше не є гарантованим бонусом, як це було у докризові роки. У 2026 році дохід формується насамперед орендним грошовим потоком, а не переоцінкою активу.

З практики: придбання комерційного об’єкта з уже підписаними орендарями та адекватним договором оренди дозволяє:

-

отримувати 10–13% річних грошового потоку;

-

додатково виграти на зростанні вартості у разі відновлення локації або дефіциту пропозиції, але це вже опціон, а не базовий сценарій.

Дольове інвестування

Дольові формати у 2026 році стали помітно популярнішими. Вони дозволяють заходити в комерційну нерухомість із чеками від $10–20 тис., не беручи на себе операційне управління.

Дохідність за такими проєктами зазвичай співставна з прямим володінням об’єктом і коливається в межах 10–20% річних, залежно від:

-

якості об’єкта;

-

умов входу;

-

структури управління;

-

прозорості cash flow.

Ключовий ризик тут — не ринок, а партнерство. Тому в дольових проєктах критично важливо:

-

хто управляє об’єктом;

-

як розподіляються доходи;

-

які існують механізми виходу.

Що змінилося до 2026 року

-

інвестори стали значно чутливішими до локації та безпеки регіону;

-

ліквідність змістилася в бік невеликих, універсальних об’єктів;

-

орендарі віддають перевагу гнучким форматам і коротким договорам;

-

дохідність рахується від реального грошового потоку, а не від «очікувань ринку».

Практичний висновок

Комерційна нерухомість у 2026 році — це:

-

не спекуляція;

-

не «тихий актив»;

-

а керована інвестиція з фокусом на оренду та контроль ризиків.

Для приватного інвестора це й надалі один із найзрозуміліших і найвідчутніших інструментів — але лише за холодного розрахунку та відмови від ілюзій швидкого зростання.

4. Купівля бізнесу або частки в бізнесі

Купівлю частки в бізнесі я, як і раніше, поділяю на дві великі групи:

-

індивідуальні угоди;

-

публічні дольові проєкти.

Йдеться саме про пасивне інвестування, без занурення в щоденне операційне управління. Формально це виглядає просто: ви знаходите підприємця й розглядаєте можливість входу в його бізнес. На практиці — це один із найскладніших і найменш стандартизованих інвестиційних інструментів.

Індивідуальні інвестиції в бізнес

У таких угодах неможливо заздалегідь зафіксувати «нормальну дохідність» у відсотках. Кожен кейс унікальний, і цілком реалістичний сценарій — додаткові вливання капіталу після входу. Бізнес рідко продається в ідеальному стані, а очікувати повністю пасивного доходу тут наївно.

Ключове питання, на яке потрібно отримати чесну відповідь: чому власник продає частку. За красивими презентаціями часто ховаються борги, касові розриви, податкові ризики або структурні проблеми. Я сам стикався з ситуацією, коли майже увійшов у бізнес, але вчасно виявив значне боргове навантаження. Генерувати маржу, достатню і для обслуговування боргу, і для прибутку інвестора — надзвичайно складне завдання.

Тому правило залишається незмінним:

перш ніж говорити про частку, потрібно зрозуміти, що саме знаходиться «під капотом» бізнесу — фінансова модель, зобов’язання, реальна прибутковість, керованість процесів.

Окремий момент — юридичний захист частки. В українських реаліях він і надалі залишається слабким місцем. Навіть добре прописані корпоративні документи не завжди гарантують реальний контроль або захист інтересів міноритарного інвестора. З досвіду ведення власних бізнесів можу сказати: у таких інвестиціях критично важливі цінності та особиста репутація партнера. Прямота, прозорість і готовність говорити про проблеми часто важливіші за формальні домовленості.

Публічні дольові інвестиції

За останні роки в Україні з’явилося значно більше публічних форматів дольового інвестування з відносно невеликими чеками — від $500–1 000. Це можуть бути проєкти в енергетиці, інфраструктурі, громадському харчуванні, сервісних бізнесах.

З точки зору доступності — це плюс. З точки зору ризиків — привід для підвищеної обережності. Особливо насторожують формулювання на кшталт «гарантовані 20% річних». В інвестиціях у реальний бізнес таких гарантій не існує в принципі. Якщо в пропозиції одночасно використовуються слова «інвестиції» та «гарантії» — це сигнал не про дохідність, а про маркетинг.

У 2026 році такі проєкти варто розглядати:

-

як венчурну частину портфеля;

-

з розумінням можливої втрати капіталу;

-

лише після аналізу джерел доходу, структури управління та прозорості звітності.

Практичний висновок

Купівля частки в бізнесі — один із найбільш потенційно дохідних, але й найбільш ризикованих способів інвестування. У 2026 році це:

-

не альтернатива депозитам або ОВДП;

-

не повністю пасивний інструмент;

-

а інвестиція в людей, процеси та керованість.

Підходить тим, хто готовий приймати невизначеність, розбиратися в бізнесі й ставити репутацію партнера вище за обіцяні відсотки.

5. Фондовий ринок і криптовалюти

Я й надалі об’єдную ці інструменти в одну групу, оскільки за своєю природою вони схожі: висока волатильність, залежність від ринкових настроїв і складність прогнозування.

Існує безліч форматів інвестування — від самостійної торгівлі до передачі коштів в управління фондам або приватним стратегіям. Останніми роками особливо активно розвиваються проєкти, що працюють зі спекулятивними стратегіями на крипторинку.

Мені доводилося спілкуватися з представниками таких проєктів. Їхня логіка базується на аналізі поведінки ринку:

коли великі гравці починають накопичувати позицію й паралельно формувати інформаційний фон, ціна активу зростає, після чого відбувається швидка фіксація прибутку. Фонди намагаються заздалегідь виявляти такі патерни та заробляти на короткострокових рухах.

У презентаціях подібних проєктів часто фігурують цифри 4–6% на місяць, інколи й вище. Формально це виглядає привабливо, але важливо розуміти:

-

йдеться про чисту спекуляцію;

-

дохідність за визначенням нестабільна;

-

минулі результати не гарантують повторення стратегії в майбутньому.

Навіть якщо «поки що все працює», це не робить модель стійкою в довгостроковій перспективі.

Особистий досвід

Мій власний досвід у цій сфері обмежується базовими інвестиціями через брокерський рахунок. Я відкрив мінімальний рахунок радше з цікавості та для вивчення інструмента. Поки розбирався з ринком і акціями, ринок якраз увійшов у фазу корекції. У результаті я вирішив вийти й не форсувати рішень без достатнього розуміння механіки.

Цей досвід лише підтвердив мій висновок:

інвестиції в акції та криптоактиви потребують значно більшого залучення, дисципліни та психологічної стійкості, ніж, наприклад, приватні позики під заставу нерухомості.

Що важливо враховувати у 2026 році

-

ринки стали більш чутливими до новин, ставок і геополітики;

-

волатильність — не виняток, а норма;

-

«пасивність» у таких інвестиціях часто ілюзорна;

-

обіцянки стабільної високої дохідності — червоний прапорець.

Практичний висновок

Акції та криптовалюти у 2026 році — це:

-

інструменти для підготовленого інвестора;

-

сфера, де помилка дорого коштує;

-

інвестиції, які не варто розглядати як просту альтернативу депозитам, ОВДП або заставним позикам.

Для мене особисто ця категорія залишається найскладнішою й такою, що потребує найбільше часу на навчання та контроль, — саме тому я ставлюся до неї максимально обережно.

6. Житлова нерухомість

Житлова нерухомість залишається одним із найзрозуміліших і найзвичніших інструментів інвестування. Існує багато стратегій: одні інвестори купують окремі квартири, інші — викуповують цілі секції або під’їзди для подальшого перепродажу чи здачі в оренду.

Умовно тут і надалі можна виділити три рівні інвесторів:

-

купівля на етапі котловану — максимальний ризик і потенційна премія;

-

вхід на етапі будівництва — компроміс між ризиком і ціною;

-

купівля готового об’єкта — мінімальний ризик, але й обмежена дохідність.

Класична оренда — формат «купив і здаєш» — добре всім відома й не потребує окремих пояснень. У 2026 році це радше інструмент збереження капіталу та помірного грошового потоку, ніж активного зростання.

Підвищення дохідності за рахунок трансформації об’єкта

Один із робочих способів підвищити дохідність — переформатування нерухомості після купівлі. Наприклад:

-

поділ великої квартири на кілька компактних;

-

адаптація під оренду для студентів або молодих спеціалістів;

-

оптимізація планування під короткострокову або гібридну оренду.

Такі підходи дозволяють підвищити дохідність вище середньої по ринку, але потребують:

-

додаткових інвестицій;

-

часу на управління;

-

розуміння попиту в конкретній локації.

Дохідність і реальність 2026 року

У поточних умовах:

-

житлова нерухомість в Україні в середньому приносить 5–7% річних чистого доходу від оренди;

-

зростання вартості об’єкта більше не є гарантованим і значною мірою залежить від регіону, безпеки та демографії;

-

ліквідність нерівномірна: одні міста й формати відновлюються швидше, інші — значно повільніше.

По суті, житлова нерухомість у 2026 році — це консервативний актив з обмеженим апсайдом, якщо не застосовувати активні стратегії управління.

Інвестиції за межами України

Окремо варто розглядати житлову нерухомість за кордоном. Багато інвесторів дивляться на країни з туристичним попитом або стабільною орендною моделлю. Типова дохідність на таких ринках — близько 4–6% річних, що за європейськими мірками вважається нормальним і навіть привабливим рівнем.

Водночас важливо враховувати:

-

податки та витрати на обслуговування;

-

валютні ризики;

-

юридичні особливості володіння;

-

необхідність локального управління.

Практичний висновок

Житлова нерухомість у 2026 році — це:

-

зрозумілий і відносно надійний інструмент;

-

помірна дохідність без ілюзій швидкого зростання;

-

інвестиція, де результат значною мірою залежить від локації, формату та стратегії управління.

Підходить тим, хто цінує відчутні активи й готовий миритися з обмеженою дохідністю заради стабільності.

7. Інвестиції в таксі або автомобіль

Це й надалі нішевий і нетиповий спосіб інвестування, який перебуває на межі між бізнесом і активним управлінням, навіть якщо формально позиціонується як пасивний.

Суть моделі залишається незмінною:

інвестор купує автомобіль і передає його водієві в користування, зберігаючи право власності. Водій працює на цьому авто, регулярно сплачує фіксовані платежі й через обумовлений строк (зазвичай 18–24 місяці) викуповує автомобіль, стаючи його власником.

Ключова ідея — мотивація водія. Передбачається, що він дбайливо ставиться до автомобіля, оскільки згодом той перейде у його власність. В успішних кейсах така модель справді може приносити до 18–25% річних у доларах.

Що змінилося до 2026 року

На практиці цей інструмент став помітно складнішим:

-

автомобілі швидше знецінюються через знос, інтенсивну експлуатацію та зростання вартості обслуговування;

-

збільшилися витрати на ремонт, страхування та простої авто;

-

ринок таксі став більш конкурентним, маржа водіїв знизилася;

-

багато що залежить від конкретного водія, а не від моделі розрахунку.

Фактично дохідність тут формується не ринком, а дисципліною однієї людини.

Основні ризики

-

ДТП, навіть за наявності страхування;

-

погіршення стану авто до моменту викупу;

-

зриви платежів або вихід водія;

-

юридичні складнощі при розірванні домовленостей.

Формально модель може виглядати пасивною, але на практиці інвестору часто доводиться:

-

контролювати стан автомобіля;

-

брати участь у вирішенні спірних ситуацій;

-

закладати резерв на непередбачувані витрати.

Практичний висновок

Інвестиції в таксі або автомобіль у 2026 році — це:

-

квазібізнес, а не чиста інвестиція;

-

інструмент з потенційно високою дохідністю;

-

модель, де ризик сильно залежить від людського фактора.

Підходить тим, хто:

-

добре розуміє автомобільний ринок;

-

готовий контролювати процес;

-

усвідомлено приймає операційні ризики.

Для більшості інвесторів цей формат може бути доповненням до портфеля, але навряд чи його основою.

8. Кредитування через посередників (P2P-кредитування)

На ринку й надалі працюють компанії-посередники, які зводять приватних інвесторів із бізнесом, що потребує фінансування. Формально це називається P2P-кредитуванням (person-to-person) — кредит від однієї людини іншій, але на практиці майже завжди за участі платформи-оператора.

Модель виглядає так:

платформа знаходить бізнес, оформлює позику (іноді із заставою), адмініструє виплати та бере на себе операційну частину. Інвестор отримує фіксовану дохідність, але далеко не ту, яку сплачує позичальник.

За ринковою практикою 2025–2026 років типова картина така:

-

бізнес сплачує 30–36% річних у доларах;

-

приватний інвестор отримує 12–18% річних;

-

різниця залишається у посередника як плата за ризик, адміністрування та маржу.

На перший погляд це виглядає компромісом: інвестор позбавлений необхідності шукати позичальника й розбиратися з юридичними нюансами, а дохідність вища за депозити та ОВДП. Але саме тут і приховані ключові питання.

Основні ризики моделі

Головний ризик — стійкість самої платформи. Інвестор фактично бере на себе не лише кредитний ризик бізнесу, а й операційний ризик посередника.

Критичні питання, які варто ставити у 2026 році:

-

що станеться з платформою у разі падіння ринку в 2–3 рази;

-

чи має вона власний капітал або резервний фонд;

-

як покриваються дефолти позичальників;

-

хто і як реально контролює застави;

-

що відбувається з інвестиціями у разі зупинки діяльності компанії.

Важливо розуміти: висока ставка для бізнесу (36% річних у валюті) означає, що до платформи приходять позичальники з обмеженим доступом до банківського фінансування. А це вже підвищений ризик дефолтів у стресових сценаріях.

Ілюзія пасивності

P2P-кредитування часто подається як «пасивний дохід без головного болю». На практиці інвестор:

-

не контролює позичальника напряму;

-

не впливає на процес стягнення;

-

повністю залежить від прозорості та добросовісності посередника.

Фактично це інвестиція в бізнес-модель платформи, а не лише в окремі позики.

Практичний висновок

Кредитування через посередників у 2026 році — це:

-

інструмент з дохідністю вищою за консервативні альтернативи;

-

модель із подвійним ризиком (позичальник + платформа);

-

формат, де критично важлива стійкість посередника, а не обіцяний відсоток.

Такий інструмент доцільно розглядати лише як невелику частину портфеля, з розумінням worst-case-сценаріїв і без ілюзій «гарантованого доходу».

Куди інвестувати гроші в Україні у 2026 році. Інвестиції в Україні 2026: найкращі можливості для інвесторів. Топ-10 ідей інвестування в Україні у 2026 році. Кращі варіанти інвестування для початківців в Україні. Як інвестувати гроші в Україні у 2026 році з максимальною дохідністю. Куди вкладати гроші в Україні 2026: ОВДП, акції, нерухомість. Інвестування в ОВДП як пасивний дохід у 2026 році. Дивідендні акції та ETF для українських інвесторів. Інвестиції в криптовалюту 2026: ризики та можливості. Інвестиції в нерухомість в Україні у 2026 році. Інвестувати в стартапи та приватний капітал в Україні. Порівняння інвестиційних інструментів в Україні 2026. Найприбутковіші інвестиції в Україні в 2026 році. Інвестиційні тренди в Україні 2026. Пасивний дохід через інвестиції в Україні. Короткострокове та довгострокове інвестування грошей в Україні. Як скласти інвестиційний портфель у 2026 році. Інвестиції з мінімальним ризиком для українців. Інвестувати під час війни 2026: поради та стратегії. Інвестиції для приватних осіб в Україні 2026. Інвестиції для бізнесу в Україні 2026. Інвестування в технологічний сектор в Україні. Інвестиції в зелену енергетику в Україні у 2026 році. Крипто-інвестиції та стейкінг як опції пасивного доходу. Інвестиції в індексні фонди для українських інвесторів.