Покинув недавно Сан-Франциско ради Итальянских Альп, я много размышлял о возможностях и проблемах компаний вне стартап-хабов (а это, кстати, подавляющее большинство компаний мира).

В этой статье я попробую описать мои размышления и причины, по которым я читаю, что существуют реальные альтернативы стандартным венчурным сделкам, как сейчас, так и в будущем.

Тренды

1: Венчур есть не везде

Управляя венчурным микро-фондом, я все больше и больше понимаю, насколько большим должен быть выхлоп венчурной индустрии, чтобы обеспечить достойный доход в долгосрочной перспективе.

Венчурная модель делает абсолютно неприбыльным инвестирование в любой бизнес, который не имеет хороших шансов превратиться в стомиллионную компанию в ближайшем будущем.

Часто я вижу стартап и думаю: это может быть классным бизнесом, но я сильно сомневаюсь, что он сможет принести $5-10 млн. прибыли.

Если вы об этом думает, то это сумасшествие говорить о «легком» десятимиллионном бизнесе.

Но баланс риск / прибыль кардинально отличается от того, как мы (и большинство венчурным фондов) формируем наш капитал, где большинство портфельных компаний обречены на провал (из-за слишком больших рисков), а потому единственный успешный проект должен вернуть вложенные в него деньги в многократном объеме (в среднем – в 50-100 раз больше)

Это значит, что любой бизнес, который структурно не может иметь объем в $1-10 млн., или работает на рынке, не приветствующем массивных прибылей и мгновенного роста, должен искать альтернативные источники финансирования.

И это – 99% всех бизнесов мира, которые попадают в поле зрения венчурных фондов

2: Растущий бизнес стремиться к здоровой стабильности

Некоторые опытные предприниматели сознательно отвергают венчурные инвестиции и мышление «рост-на-затратах» и намеренно создают маленькие, устойчивые бизнесы, которые не участвуют в сумасшедшей гонке.

Это растущее количество предпринимателей очень здраво оценивают свои фандрейзинговые возможности и не хотят терять контроль над компанией и производством.

Это происходит не только на таких разогретых рынках, как торговля, e-commerce и рынке услуг, но и все чащ встречается в таких исконно венчурных отраслях, как SaaS.

Создать бизнес на 500+ человек или стать лидером рынке в своей нише не является голубой мечтой для большинства людей. Большинство предпринимателей хотят привнести на рынок что-то новое и потому используют сотрудников и своей рост как инструмент для распространения лучшего продукта или услуги, получая при этом, естественно, больше прибыли.

Большинство предпринимателей абсолютно счастливы, управляя прибыльным бизнесом, который даем им высокое качество жизни и удовлетворяет амбиции.

3: Альтернативы - отстой

Итак, у нас есть фонды, которые заинтересованы исключительно в получении прибыли, но, с другой стороны, мы ожидаем, что рынок позаботится об оставшихся 99%.

Почему-то это не так. Финансирование не быстрорастущих бизнесов не контролируется никем, а сами основатели тратят слишком много времени на банковские займы, государственные программы, друзей и семью, краудфандинг и т.д.

Все эти варианты нелегки для использования и, что более важно, ни один из них не является оптимальным для таких бизнесов.

Это значит, что такие бизнесы часто пытаются найти деньги у традиционных венчурных фондов и акселераторов, впустую тратя время и создавая в процессе массу недовольства: фоны перегружены посредственным «венчурными» сделками, и предпринимателю приходится столкнуться со множеством отказов и потратить невероятное количество времени на то, что не принесет пользы бизнесу.

Как вы можете увидеть в статье Фрэнка Денбоу об альтернативных источниках финансирования стартапов, ситуация не слишком хорошая для тех, кто хочет обойтись без венчурного капитала. Особенно за пределами США.

Тут не так много возможностей для небольшого интернет-бизнеса, который нуждается в инвестициях и является несколько рискованным (вычеркиваем банковские займы), сможет вернуть деньги только в среднесрочной перспективе (никакого долгового финансирования) и не имеет возможности стать стомиллионным бизнесом (исключаем венчурный капитал).

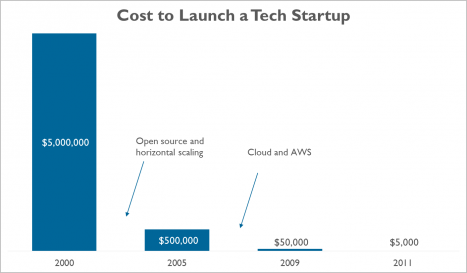

4(a): Резкое падение стоимости запуска интернет-бизнеса

В этой сфере ничего нового: облака, открытые системы, большие данные и т.д.

Редко упоминает, хотя, безусловно, имеет огромное влияние на рынок: много, очень много интернет-компаний создаются ежемесячно.

4(b): Становится все труднее и дороже (включая физические и моральные издержки) вырастить огромный бизнес.

Uber привлек суммарно $12.5 млрд. и, кажется, еще не закончил с инвестициями, чтобы стать доминирующим игроком на своем рынке. Многие друге стартапы ведут себя подобным образом и привлекают все большие и большие раунды, чтобы сохранить растущий тренд.

Рост числа компаний означает рост конкуренции, что повышает стоимость привлечения каждого нового клиента, заставляя привлекать все больше и больше денег для поддержания роста.

Не так просто стать большим бизнесом, если ты выходишь на рынок с тремя конкурентами, получившими по $20 млн. каждый. Возьмите, к примеру, все проекты по доставке еды или даже еще более непроверенный рынок «мы припаркуем вашу машину в Сан-Франциско».

Венчурные фонды также стараются вложить большую часть средств в несколько проектов, которые принесут наибольший доход, потому проекты вне категорий испытывают дефицит финансирования.

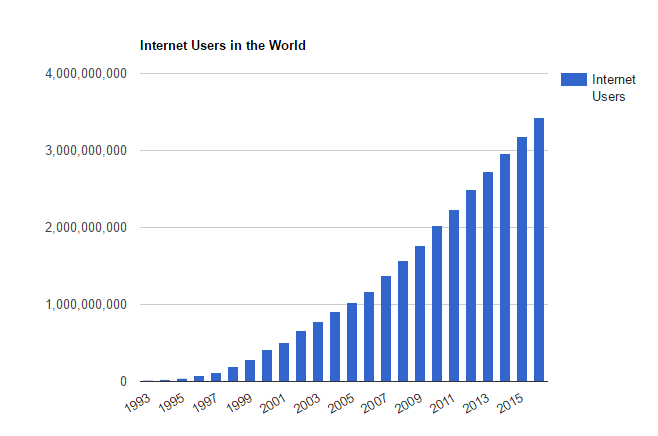

4(c): Все большие и большие онлайн-рынки

И снова ничего нового; я мог бы использовать любой растущий график для описания того, как много сегодня потенциальных покупателей продуктов и услуг онлайн.

4(d): Растущее количество очень успешных нишевых бизнесов

Я считаю, что мы увидим еще очень много успешных маленьких интернет-бизнесов, что очень здорово.

Такие бизнесы продолжат соответствовать все ключевым признакам венчурных интернет-проектов (высокая маржа, легко продать, масштабировать, сделать пивот и адаптировать к рынку), но не будут тягаться с лидерами за лидирующее положении на нишевом рынке.

На самом деле, самой большой проблемой венчурных фондов сегодня является не определение, какой бизнес выстрелит, а какой нет, а какой бизнес масштабируется то достаточных размеров.

5: Не все могут располагаться в стартап-хабах

Создание быстрорастущей компании вне традиционных стартап-хабов добавляет еще одну (и большую) проблему на пути к статусу единорога.

Локальные венчурные фонды могут легко заполнить свой портфель, но часто не очень прибыльно основывать фонд в «неразогретой» экосистеме с дефицитом венчурного капитала. Италия может быть хорошим примером.

Возможности

Принимая во внимание все вышесказанное, я думаю, что есть хорошая возможность для создания альтернативных программ финансирования для поддержки развивающейся прослойки успешных, прибыльных, качественных бизнесов, которые можно назвать МИБ (малый интернет-бизнес).

Я думаю, что основная часть интересующих нас бизнесов будет вписываться в три очень широкие категорий электронной коммерции, Saas и услуг, и будет исключать все социальные, потребительские и большие технологические проекты; но я не удивлюсь, обнаружив неожиданные виды бизнеса на стыке этих отраслей.

Я все еще пытаюсь понять, как бы выглядел идеальный инструмент. Вероятно, это будет что-то вроде помеси вливания капитала, «convertible note», долгового финансирования, роялти, дивидендов и других более экзотических инструментов.

Кто уже этим занимается

Ежемесячно запускаются десятки новых фондов, но, что удивительно, не так много людей используют эти новые возможности.

Недавно привлек внимание фонд Indie.vc Брюса Робертса, который начинался как эксперимент, но затем привлек неплохое финансирование для дальнейшего развития. Недавно они вошли в список WSJ.

Indie.vc работает в очень и очень дружелюбной манере: как только компания решает выплачивать дивиденды, Indie.vc получает 80% до тех пор, пока не вернет себе двукратный размер инвестиций, а затем уменьшает до 20%, достигая пятикратного возврата.

Если компания решает привлечь новый раунд или продаться более крупному игроку до того, как они отдадут пятикратный объем вложенных средств, инвестиции будут конвертированы в обговоренную заранее долю в капитале.

Такая модель достаточно инновационная и, кажется, привлекла внимание многих предпринимателей.

Еще предстоит увидеть, насколько все это реально прибыльно. Пятикратная прибыль не настолько большая для этой отрасли и означает, что вероятность ошибки при выборе проектов очень мала, и фонд не может позволить себе много провалов, иначе они дае не смогут вернуть вложенные средства, не говоря уже об IRR.

На самом деле, Брюс думал об этом больше, чем кто бы то ни было, и уже имеет на руках полный пакет данных для оценки наиболее оптимального варианта.

Еще один пример - Lighter Capital, который дает заем от $50 тыс. до $2 млн., и получает возврат в виде процентов от прибыли компании. Это выглядит не так удобно для предпринимателей и нужд компании, поскольку забирает очень нужные для бизнеса деньги из баланса, особенно если компания все еще не вышла на прибыльность.

С другой стороны, бизнес не будет отдавать долю в капитале при поглощении или привлечении нового раунда, а максимальный объем выплат превысит вложения всего в полтора-два раза.

У RevUp by Betaspring такая же модель, но это скорее акселерационная программа на ранних стадиях.

Мне действительно очень интересно, как растущее количество бизнесов сможет привлекать финансирование для развития инноваций, экономического роста, создания рабочих мест и добавленной стоимости в местах, где нет миллиардных венчурных фондов.