В жизненном цикле стартапа рано или поздно возникает новый горизонт развития, который требует нового финансирования, расширения команды, профессионального построения бизнес процессов. Частым решением является привлечение smart money от венчурных фондов.

Венчурные инвестиции являются одним из многих способов финансировать свой стартап. Такие инвестиции занимают свое место в общей структуре финансирования компании и не являются безальтернативным источником. Получив венчурные инвестиции, в большинстве компаний основным источником финансирования остаются внешний долг и личные вложения учредителей. Нужно точно понимать когда и зачем привлекать дорогостоящее венчурное финансирование.

«Источники финансирования стоит рассматривать как взаимодополняющие, осторожно оценивая добавленную ценность от любого источника. Вопрос размера привлеченной инвестиции важен в равной мере, как и вопрос, от кого эти инвестиции привлекаются.»

Главная ценность привлечения венчурных инвестиций состоит в дополнительных услугах. Инвестор поможет определить проблемы и решить их. К примеру, расширить команду специалистами, которых сейчас не хватает; представить ключевым клиентам; рекомендовать ключевых поставщиков.

Предпринимателю, который обратится венчурный фонд с целью привлечения инвестиции, необходимо понимать суровую реальность такого источника финансирования. После квалификации по ключевым критериям, на стартап распространяется вся статистика индустрии и рынка, на котором он оперирует. То есть презюмируется, что он провалится.

Оценка планов стартапа

Когда компания представляет свой бизнес-план инвестору, стороны рассматривают его совершенно по-разному. Для инвестора, планы стартапа не подкреплены предыдущими успехами, поэтому являются мечтой, имеющую статистическую по рынку и индустрии вероятность успеха.

Оценивая стартап, инвестор применяет те же методы, что и для оценки зрелой компании, но при этом дополнительно вводит коэффициент вероятности успеха. Коэффициент вероятности успеха часто возникает из опыта инвестора.

Традиционным способом оценки компании являются методы NPV (и IRR), при этом оба метода высчитывают сегодняшнюю стоимость компании исходя из прогнозируемых доходов. Важно понимать, что прогнозируемый доход стартапа, в отличие от планируемого, должен включать коэффициент вероятности успеха, таким образом обезопасив установленную инвестором доходность.

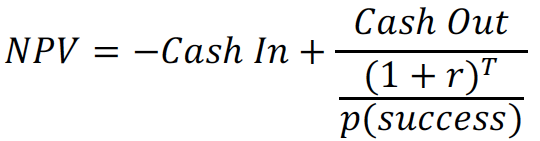

Стандартный метод оценки компании и метод венчурного капиталиста

Оценка компании производится по представленным ниже моделям, где NPV – это сегодняшняя стоимость компании, Cash In и Cash Out – вложения и будущие доходы инвестора соответственно, r – установленная ставка доходности, p – вероятность успеха, T – время до выхода из инвестиции в годах.

Первая модель оценивает стартап в следующем порядке: сперва приводим планируемые доходы в величину прогнозируемых, затем определяем нынешнюю стоимость компании с учетом желаемой годовой ставки доходности.

Вторая модель – это математическая вариация первой модели, однако по смыслу мы сперва приспособляем свою желаемую ставку доходности к коэффициенту вероятности успеха. Вторая модель чаще встречается в языке венчурных инвестиций, от этого может создаться ложное впечатление, что венчурный капитал требует завышенную доходность от целевой компании.

Таким образом, мы выяснили откуда взялся миф о том, что венчурный капитал требует большую долю компании взамен на небольшие инвестиции. Весь секрет состоит в том как математически учитывается вероятность успеха компании.

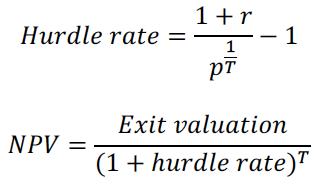

На основе второй формулы, выводится следующий метод оценки компании, который применятся непосредственно венчурными капиталистами, где Hurdle rate – дополненная коэффициентом вероятности установленная ставка доходности, Exit valuation – прогнозируемый доход инвестора на этапе выхода из инвестиции.

Сперва рассчитывается требуемая к отдельной компании годовая ставка доходности. Далее, рассчитываем сегодняшнюю стоимость исходя из планов предпринимателя.

Рассмотрим пример применения изложенных выше моделей. К примеру, доля компания в 10% оценивается в 100 млн долларов через 5 лет после инвестиции. Установленная венчурным фондом годовая ставка доходности – 20% (ставка, которую по соглашению с ограниченными партнерами, фонд обязан обеспечить), вероятность успеха стартапа – 10%. Применив любую из упомянутых моделей, получаем сегодняшнюю стоимость 10% нашей компании в 4 млн долларов. При этом, на языке венчурных инвестиций, инвестор потребует от стартапа доходность в 90% годовых.

Рассчитываем годовую ставку доходности целевой компании.

Рассчитываем настоящую стоимость целевой компании.

Может показаться несправедливым, что за 100 млн долларов через 5 лет, венчурный инвестор предложит всего 4 млн сегодня и потребует взамен целых 10% компании. Однако так устроена индустрия венчурных инвестиций, и иногда капитал и дополнительные услуги инвестора жизненно необходимы для дальнейшего развития стартапа.

«Суровая реальность инвестора состоит в крайне низкой вероятности успеха компании, а для предпринимателя – в том, что в случае своего успеха, он фактически оплачивает все неудачные попытки других компаний в портфеле инвестора, поэтому главной целью такого сотрудничества должны стать развитие и рост компании.»