Мир перевернулся, все наработанные годами схемы разрушены, банки превратились из друзей и сообщников в злющих врагов. Что происходит и зачем все это? Как жить и заниматься бизнесом дальше, как оптимизироваться? Как сохранить нажитое непосильным трудом? Эти вопросы уже вжились в нас за последние пару лет, это уже невроз. И каждый новый год приносит нам все новые «радости» от принятых законов, почему так происходит, читайте дальше в статье.

Итак, как мы все знаем с января 2016 года «эти страшные БЕПСы» вступили в силу и неуклонно ведут свою войну с офшорами и всеми другими возможными схемами по минимизации налогообложения движения капитала в частные руки реальных акционеров, т.е. собственников этих капиталов. О, это они привели к тому, что вы уже забыли эти сладкие слова «выйти в кеш за ноль процентов на налоги», это они привели к тому, что рухнули все ваши дешевые схемы вывода денег за рубеж (Украина-Кипр-БВО) и, да, это они привели к тому, что банки больше не ваши союзники, а скорее – первые кто вас сдаст государственным органам и так далее и тому подобное.

Совсем кратко, для тех «кто не в лодке», что такое БЕПС. BEPS (с англ. «Base erosion and Profit Shifting) – это проект Организации экономического сотрудничества и развития (ОЭСР) по разработке мер противодействия размыванию налоговой базы и выводу прибыли. План BEPS предусматривает 15 шагов. Инициатива Стран G20 обусловлена необходимостью разработать многосторонний механизм борьбы с налоговым планированием, направленным на уменьшение налоговой базы и перемещение налогооблагаемой прибыли в юрисдикции с более благоприятным режимом налогообложения.

Шаг 1: Налогообложение компаний цифрового сектора экономики

Шаг 2: Налогообложение гибридных инструментов

Шаг 3: Правила по «контролируемым иностранным компаниям»

Шаг 4: Размывание налоговой базы путем отнесения процентных платежей в состав расходов

Шаг 5: Борьба с налоговыми злоупотреблениями, связанными с использованием специальных

режимов налогообложения

Шаг 6: Злоупотребление при применении налоговых конвенций

Шаг 7: Искусственное избегание статуса постоянного представительства

Шаг 8: Трансфертное ценообразование: нематериальные активы

Шаг 9: Трансфертное ценообразование: риски и капитал

Шаг 10: Трансфертное ценообразование: операции с повышенным риском

Шаг 11: Разработка методологии сбора и анализа информации о размывании налогооблагаемой базы и выводе прибыли

Шаг 12: Раскрытие информации об использовании схем агрессивного налогового планирования

Шаг 13: Подготовка документации по трансфертному ценообразованию

Шаг 14: Механизмы разрешения споров по применению договоров об избежании двойного налогообложения между странами

Шаг 15: Многосторонний инструмент для внесения изменений в двусторонние соглашения

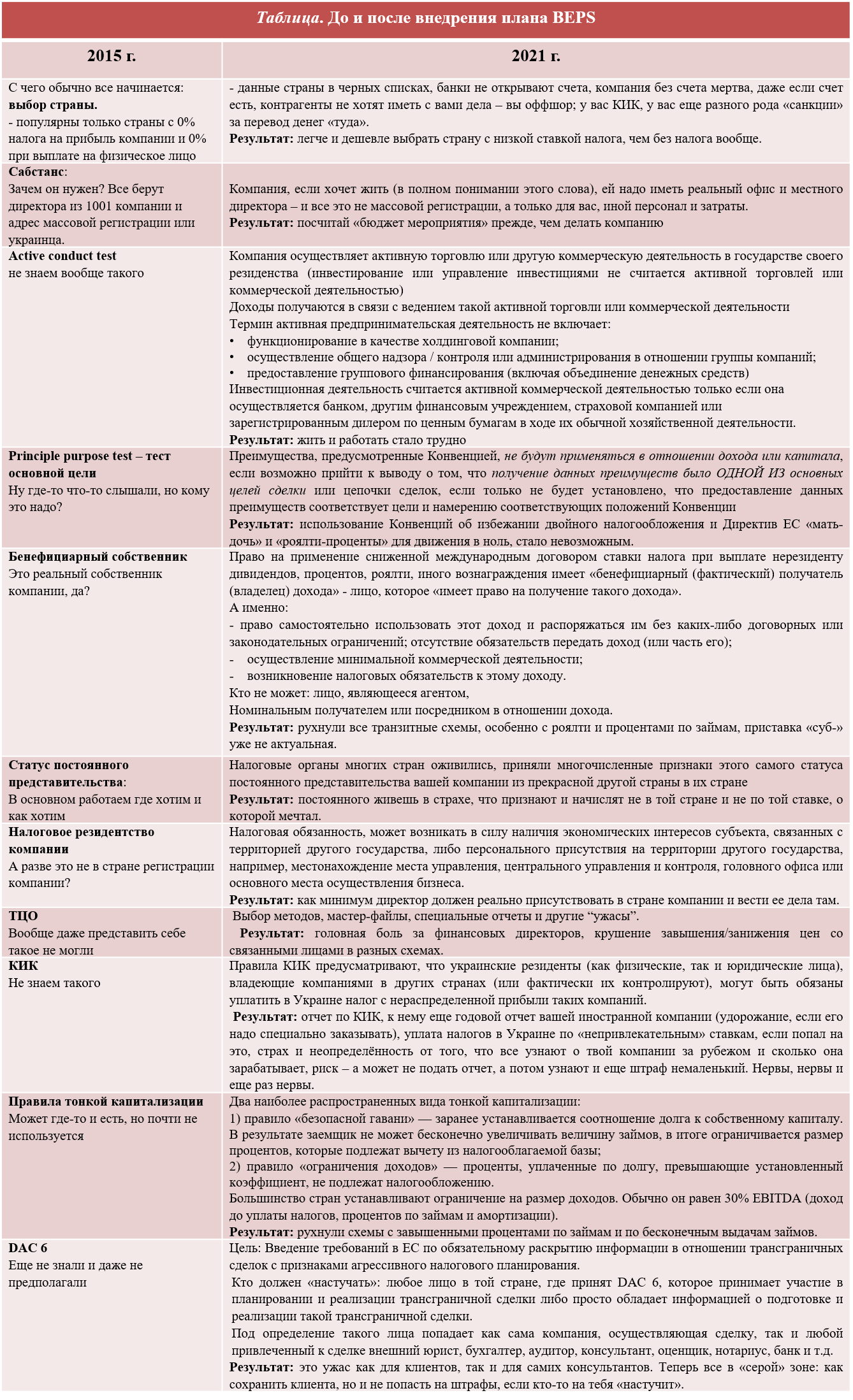

И что имеем в сухом остатке? Привожу ниже сравнительную таблицу как и где были убиты наши самые любимые игрушки в налоговом планировании, а именно, четно так называя своим именем - налоговой минимизации, потому что планированием это было назвать крайне трудно, потому что налоговое планирование живет до сих пор и, думаю, будет жить еще долго, это то самое, планирование, которое мы делаем цивилизованным клиентам, например, при выходе на новые рынки, при оптимизации новых расчетов в группе и с контрагентами, при реструктуризации и оптимизации бизнес структур, инвестировании и тому подобное, НО, всего одно НО, здесь никогда не стоит запрос «выхода в ноль». В таблице я утрировано взяла 2015 год, как бы год до БЕПС, но, понятно дело, что некоторые еще проработали где-то до 2019, особенно до 2018 – до года крушения АБЛВ, когда этот великий банк вытворял все что хотел для своих клиентов.

И вот теперь после всего выше очень кратко перечисленного, кто скажет мне что офшоры еще живы? Да, кто-то может и скажет, но это еще «недобитые» счастливцы до которых «руки не дошли» или очень богатые, ну очень богатые люди и компании. Да, сейчас трудно принять новые правила игры, после старых таких дешевых и удобных, да происходит определенная «ломка» у клиентов, но, к сожалению, реалии таковы и правила будут только усугубляться. Мир не прогнется под нас, а значит пришло время заниматься законным налоговым планированием, которое очень даже возможно.