1. Растениеводство

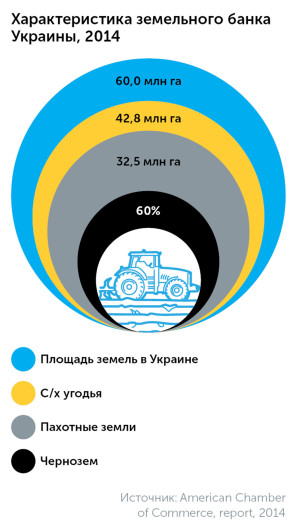

В Украине сосредоточена большая часть мировых черноземов. На нашу страну приходится свыше 20% пахотных земель Европы. Континентальный климат и достаточное количество осадков (кроме юга Украины) позволяют добиться высокой урожайности большинства культур.

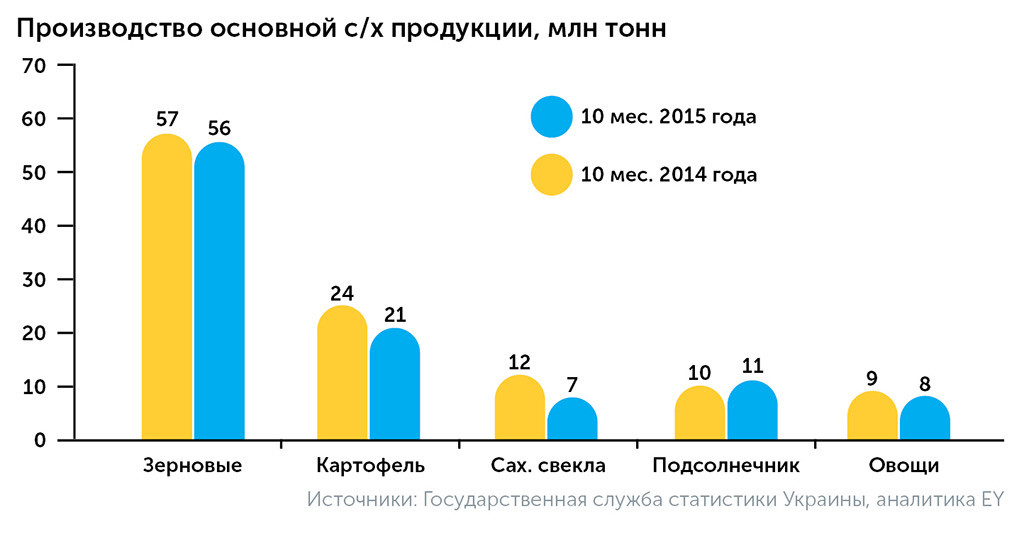

Основными группами культур, которые выращиваются в Украине, являются зерновые, зернобобовые, картофель, сахарная свекла, подсолнечник и овощи. Наибольшую долю в производстве, 54,2% в весовом выражении за 10 месяцев 2015 года, занимают зерновые.

Производство всех культур растениеводства, кроме подсолнечника, снизилось в январе-октябре 2015 года по сравнению с аналогичным периодом 2014-го. Ключевыми причинами стали сокращение площади посевов и засуха.

Производство кукурузы упало на 17,4% по сравнению с 2014 годом. Производство риса имеет наивысшую динамику роста в 21,2%, но при этом занимает наименьшую долю рынка зерновых. Наиболее важной зерновой культурой растениеводства Украины является пшеница мягких сортов. Согласно отчету USDA, ее урожай в 2016 году планируется на уровне 25 млн тонн.

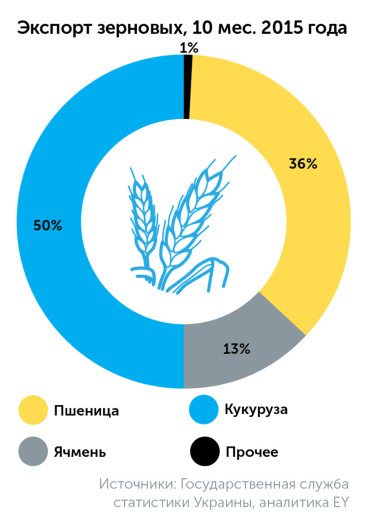

В Украине производится значительно больше агропродукции, чем требуется для внутреннего потребления. При производстве зерновых (пшеница, рис, кукуруза, ячмень) на уровне 57,2 млн тонн потребление составляет немногим более 25,5 млн тонн. Наша страна — лидер по поставкам подсолнечного масла и ячменя и входит в десятку крупнейших производителей по объемам пшеницы на экспорт. Несмотря на введение ограничений на поставки зерновых за границу, экспортеры стремительно наращивают продажи. За январь-ноябрь 2015 года поставки зерновых культур за пределы Украины достигли $5,4 млрд, что составляет 15,7% в общей структуре экспорта страны.

Украинский экспорт за январь-октябрь 2015 года был направлен преимущественно в ЕС (34%), Россию (12,8%), Турцию (7,2%), Китай (6,8%) и Египет (5,4%). Фактический запрет транзита через РФ с 1 января 2016 года привел к созданию и запуску так называемого «Нового шелкового пути» по маршруту ЕС — Украина — Грузия — Азербайджан — Казахстан — Китай. Стоимость транспортировки одного контейнера удвоилась с $4 тыс. до $8 тыс., а время в пути увеличилось с 7 до 12 суток. Однако ожидается, что улучшения в логистике данных перевозок приведут к сокращению их длительности и стоимости.

При средней урожайности пшеницы (на уровне 4,1 тонн/га (на 1 ноября 2015 г.) при европейской норме 6,1 тонн/га) страна имеет значительный потенциал для роста продуктивности в отрасли. При условии максимально эффективного использования земельных ресурсов, инвестиций в агросектор, оптимизации затрат на производство сельскохозяйственной продукции Украина может повысить валовые сборы до более 100 млн тонн в год с нынешних 40-60 млн тонн и усилить свои ведущие позиции по производству зерновых в мире.

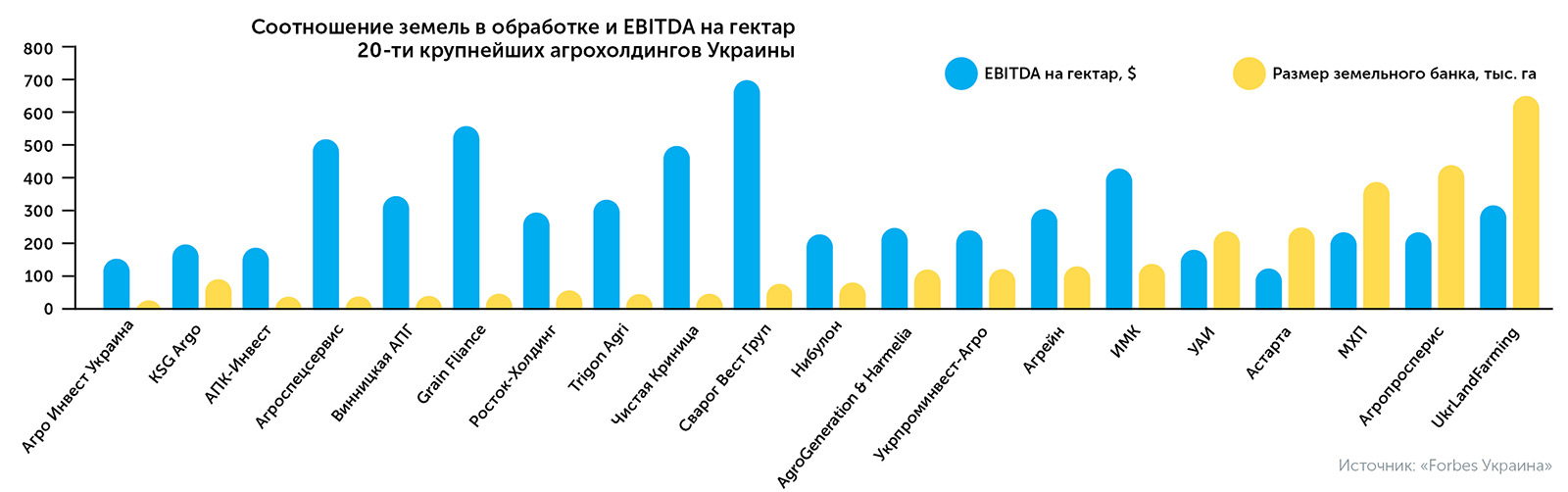

Земельный банк топ-76 агрохолдингов составляет около 5,6 млн га. Наиболее эффективные из них способны добиваться показателя EBITDA $500-700 на один гектар и работать по европейским меркам урожайности. В среднем агрохолдинги имеют более высокую урожайность по сравнению с независимыми предприятиями и населением.

Большинство мелких производителей продукции растениеводства были созданы на базе бывших колхозов с площадью земли 2000-5000 га. Новые крупные компании агробизнеса формируются путем слияния и консолидации мелких производителей и их земельных банков. Таким образом, формируются крупные наделы в 20-50 тыс. га в соседних регионах страны. Разрозненный земельный банк создает возможности для инвестиционной деятельности в этом направлении, слияний и поглощений небольших игроков и появления новых мощных производителей.

Ожидается, что нехватка влаги и ранние морозы в конце 2015 года негативно скажутся на производстве пшеницы и кукурузы в 2016-2017 гг. Потребление зерновых культур останется на прежнем уровне вследствие высокой инфляции и нестабильной ситуации в Украине.

Несмотря на продолжающийся кризис, международные финансовые институты заинтересованы в инвестировании в украинскую экономику. Международная финансовая корпорация (МФК) вложила $250 млн в агрохолдинг «Мироновский хлебопродукт» — крупнейшая инвестиция МФК в Украину с 2008 года. Наша страна также продолжает получать поддержку от МВФ и правительств отдельных стран.

В ближайшие 5-10 лет Украина и другие страны Восточной Европы могут стать основными двигателями роста продаж сельскохозяйственной техники. Когда отечественные агропроизводители почувствуют себя достаточно уверенно для долгосрочных инвестиций, новые капитальные вложения позволят им усовершенствовать технику выращивания полевых культур и повысить урожайность.

В настоящее время три крупнейшие аграрные компании обеспечивают производство валовой с/х продукции в объеме, превышающем объемы производства всеми фермерскими хозяйствами Украины.

В Евросоюзе продолжаются дискуссии о допустимости использования генетически модифицированных культур, однако уже сейчас 80% импортируемого в ЕС соевого жмыха являются генетически модифицированными. В 2014 году Украина подписала кредитный договор с МВФ, частью которого был пункт по улучшению «биотехнологий в сельском хозяйстве», другими словами, генномодифицированных (ГМ) культур. На данный момент выращивание и распространение ГМ-организмов на территории Украины запрещено, но в перспективе этот рынок может принести значительные выгоды.

Еще одним существенным преимуществом агробизнеса в Украине является отсутствие специального лицензирования на экспорт с/х продукции, а также льготный режим налогообложения по налогу на прибыль, НДС и налогов на фонд заработной платы.

С 1 января 2016 года внесены изменения в украинское налоговое законодательство. Действует специальный режим налогообложения НДС (аккумуляция НДС) сельскохозяйственных производителей в зависимости от вида реализуемой сельхозпродукции. Для растениеводства 85% — оплата в бюджет, 15% — на специальный счет для собственного использования предприятием. В то время как для животноводства существуют более стимулирующие условия: 20% в бюджет и 80% на собственный специальный счет. Ставка единого налога для плательщиков (сельхозпредприятий) IV группы была увеличена в 1,8 раза.

Украина уверенно движется в направлении открытого рынка с/х земли. Ожидается, что мораторий на продажу земель сельхозназначения будет снят в ближайшие несколько лет. В результате рынок земли будет переведен в инвестиционную плоскость и появятся новые возможности использовать землю как финансовый инструмент для привлечения ресурсов в развитие агрохозяйств. Ожидается усиление интереса к сектору со стороны мультинациональных корпораций и рост оценочной стоимости агрокомпаний страны.

В апреле 2014 года вступило в силу решение ЕС об одностороннем снижении таможенных пошлин на украинские товары. В частности, планируется в одностороннем порядке уменьшать или отменять пошлины на товары, произведенные в Украине.

Современные технологии и возможности переработки продукции агросектора создают новые перспективы в развитии растениеводства.

2. Животноводство

Животноводство является вторым по значимости сегментом агросектора Украины. В общем объеме валовой продукции сельского хозяйства за 2015 год доля продукции животноводства составила 29,7%.

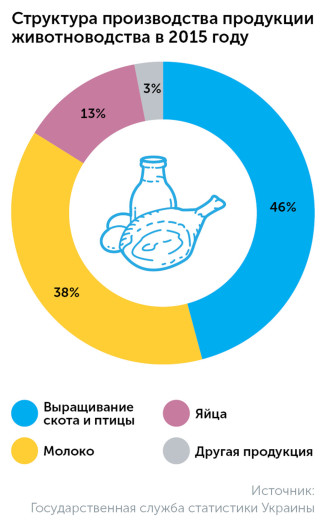

В структуре производства продукции животноводства доминирует выращивание скота и птицы, а также производство молока.

Средний объем потребления мяса в Украине на душу населения в 2015 году составил 42,6 кг, снизившись с 46,5 кг в 2014-м, и значительно отстает от аналогичного показателя в странах ЕС (в среднем 65 кг на душу населения). Таким образом, потребление мяса в Украине имеет потенциал для дальнейшего роста.

Животноводство в основном представлено домохозяйствами, которые вырабатывают более половины продукции. В областной структуре производства продукции животноводства в Украине в 2014 и 2015 годах ключевым фактором было исключение из статистики Крыма и части Донецкой и Луганской областей, что привело к падению общего объема производства. В то же время другие регионы нарастили производство. Наибольшее увеличение наблюдалось в Херсонской, Николаевской и Киевской областях.

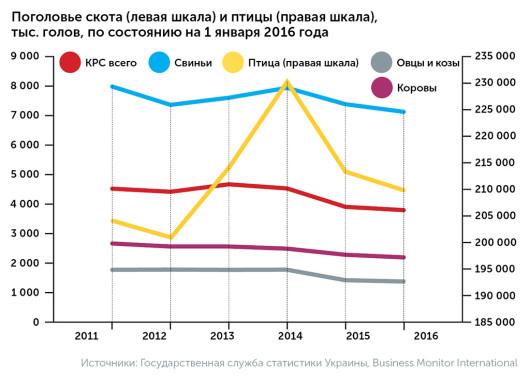

Значительная часть поголовья скота и птицы сосредоточена в домохозяйствах. На начало 2015 года они содержали 66,3% поголовья крупного рогатого скота (КРС), в том числе 76,6% коров, 49,2% свиней, 85,0% овец и коз и 42,8% птицы всех видов.

Поголовье КРС сокращается на протяжении последних десяти лет и достигло 3,776 млн голов на 1 января 2016 года, что на 2,8% меньше, чем годом ранее. В сельскохозяйственных предприятиях поголовье за год сократилось на 3,1%, в то время как в домохозяйствах — на 2,6%.

Поголовье коров за 2015 год уменьшилось на 90,4 тыс. голов (-4%). Следует принять во внимание, что в данных за 2015 и 2016 годы не учитываются временно оккупированные территории Автономной Республики Крым, г. Севастополя и зоны проведения антитеррористической операции.

Поголовье свиней снизилось на 3,5% и достигло 7,093 млн голов к концу 2015 года.

Поголовье птицы стабильно увеличивалось с 2004 года, но в 2014-м сократилось на 7,4% вследствие исключения из статистики территорий Крыма и частично Донецкой и Луганской областей. Падение продолжилось в 2015 году, составив 1,6%. Поголовье птицы на 1 января 2016 года составило около 210 млн голов. В структуре поголовья птицы в Украине более 80% составляют куры и петухи.

Поголовье овец и коз уменьшилось в 2015 году на 3,2% по сравнению с 2014-м. Падение наблюдалось как на сельскохозяйственных предприятиях, так и у частных владельцев (8,8% и 2,2% соответственно).

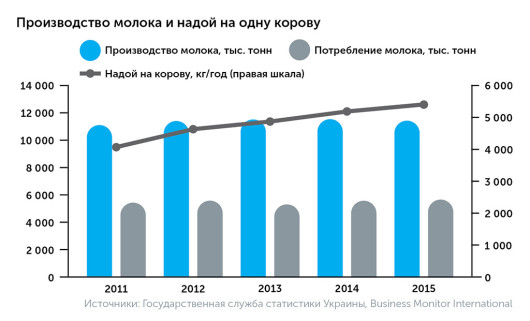

Рынок молочной продукции существенно пострадал из-за прекращения торговли с Россией, которая была крупнейшим внешним рынком для украинской молочной промышленности. Производство молока снизилось в 2015 году по сравнению с 2014-м на 1%, составив 11,4 млн тонн. При этом 78% производства молока в Украине приходится на частные хозяйства. Надой молока на одну корову продолжал увеличиваться, достигнув 5426 кг в 2015 году. Основой роста является углубление селекционно-племенной работы и использование более сбалансированных кормов. Потребление молока в 2015 году выросло на 1,5% по сравнению с 2014-м. Это связано с тем, что у жителей Украины молоко считается одним из основных продуктов и спрос на него неэластичен к уровню доходов.

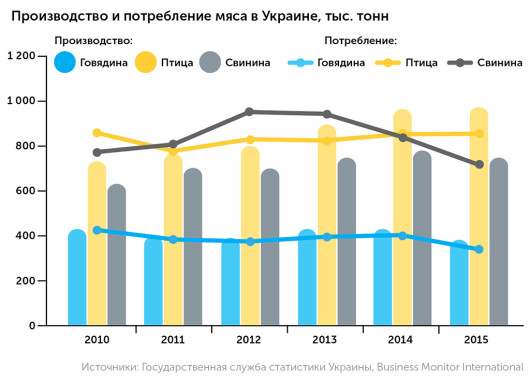

В производстве мяса наблюдаются разные тенденции для рынка мяса птицы и рынка говядины и свинины. В связи с высокой инфляцией и снижением покупательной способности населения мясо птицы пользуется большим спросом за счет его сравнительно низкой цены.

Сектор птицеводства по-прежнему является наиболее развитым и современным в украинском животноводстве. Производство мяса птицы ежегодно увеличивается и достигло в 2015 году около 980 тыс. тонн. Несмотря на ожидаемое снижение производства пшеницы, кукурузы и основных источников кормов для кур, в 2016 году прогнозируется продолжение положительного тренда. В условиях высокой инфляции и падения реальных доходов украинцев потребление мяса птицы растет за счет отказа от более дорогих говядины и свинины.

Производство свинины в 2015 году сократилось на 7,4% по сравнению с 2014-м, составив 750 тыс. тонн. Одной из основных причин этого было снижение поголовья свиней в связи со вспышкой африканской чумы свиней. Потребление свинины также снизилось на 10% — до 7,542 млн тонн. Таким образом, Украина практически не импортировала свинину в прошлом году, в то время как еще в 2014-м импорт составлял около 150 тыс. тонн.

Производство говядины в Украине сильно зависит от молочной отрасли. Сокращение производства молока влечет уменьшение производства говядины, которое составило в 2015 году 2,8%. В 2016-м ожидается сохранение данной тенденции, которая также подпитывается слабым спросом на говядину внутри страны и запретом на экспорт в Россию.

В международной торговле продуктами животноводства Украина не сдает свои сильные позиции на рынке мяса птицы: предполагается, что по результатам 2016 года страна останется в восьмерке крупнейших экспортеров курятины. По состоянию на 1 февраля 2016-го украинские компании уже использовали на 100% квоту на поставку мяса птицы в страны ЕС. В то же время существенно увеличивается спрос на украинский экспорт крупного рогатого скота, в частности со стороны покупателей из стран Ближнего Востока, Северной Африки и СНГ.

Перспективы развития животноводства в Украине

В ближайшей перспективе наибольший рост ожидается в сегменте мяса птицы в связи с увеличением внутреннего потребления курятины и сильными позициями Украины на международных рынках. Наряду с этим рост производства будет ограничен недоступностью кормов из-за низких урожаев кукурузы и пшеницы.

Сегмент говядины продолжит падать ввиду запрета на экспорт в Россию, снижения поголовья коров и переориентации внутреннего потребления на более дешевую курятину. Высоким потенциалом в Украине обладает рынок мяса индейки, которое по вкусовым качествам занимает свое место между курятиной и говядиной.

На рынок свинины в 2016 году по-прежнему будет влиять снижение внутреннего потребления и вспышки африканской чумы свиней.

Украинский экспорт молочных продуктов зависит от России. В связи с военным конфликтом закрытие рынка этой страны может негативно сказаться на динамике цен и объемах производства молочных продуктов, в особенности сыра. К 2017 году ожидается переориентация украинского экспорта молочной продукции на Молдову, Казахстан и Беларусь.

Что касается экспорта свинины, говядины, баранины и молочной продукции в ЕС, то на данный момент Украина не использует в полном объеме квоты, предоставленные ей Евросоюзом по данным категориям товаров. Ожидается, что отечественным производителям потребуется 2-3 года для того, чтобы выйти на уровень экспорта в объеме этих квот.

Кейсы EY

Продажа Stiomi Holding группе компаний Kernel в 2012 году (EY — эксклюзивный советник)

• До продажи Stiomi Holding был одним из крупнейших агрохолдингов страны, который занимался растениеводством, производством муки, экспортными операциями и выпечкой хлеба.

• Земельный банк составлял 80 тыс. га. Основные культуры: пшеница, соя, кукуруза.

• Компания управляла двумя элеваторами общей мощностью хранения 150 тыс. тонн зерновых.

• EY как эксклюзивный советник в сделке по продаже 100% Stiomi Holding группе компаний Kernel структурировал и провел сделку, включая договоренности об условиях, подготовку договора купли-продажи и собственно закрытие сделки.

• Несмотря на юридические и процедурные сложности, сделка была завершена за менее чем четыре месяца после выбора Kernel финальным покупателем.

• После приобретения холдинга Kernel занимает первое место по элеваторным мощностям с объемом хранения 2,5 млн тонн зерновых. С учетом земельного банка приобретенного холдинга Kernel обрабатывает более 400 тыс. га плодородных черноземов в центральном и западном регионах страны.

• Высокая маржа формируется благодаря выстроенной цепочке вертикальной интеграции в агропроизводстве.

Продажа украинского агрохолдинга в декабре 2015 года (EY — эксклюзивный советник)

• Специалисты группы корпоративных финансов и M&A компании EY Украина успешно закрыли сделку по продаже растениеводческого агрохозяйства с земельным банком 6,2 тыс. га и элеваторными мощностями 45 тыс. тонн хранения.

• Компания находится в Полтавской области и была продана локальному стратегическому инвестору.

• В отличие от среднерыночной оценки $300-400 за 1 га, стоимость компании по результату сделки составила $10,5 млн.

Продажа украинского свиноводческого предприятия в июле 2014 года (EY — эксклюзивный советник)

• Специалисты группы корпоративных финансов и M&A компании EY в Украине успешно закрыли сделку по продаже бизнеса предприятия, которое специализируется на выращивании товарного поголовья свиней в центральном регионе Украины.

• Сделка была подписана в июле 2014 года, покупателем выступил иностранный инвестор — крупная европейская сельскохозяйственная компания.

3. Бизнес-тренды в агросекторе

Сельское хозяйство является таким видом бизнеса, который подвержен многим сложно контролируемым рискам. Наряду с зависимостью от глобальной конъюнктуры товарных рынков, геополитической ситуации, экономического регулирования и прочих внешних факторов аграрная бизнес-модель базируется на работе с биологически активными организмами и во многом зависит от погоды и других природных условий. Данные факторы создают условия повышенной неопределенности для управления агробизнесом, что влечет дополнительную нагрузку для руководителей и требует значительной дисциплины от модели управления бизнесом.

Будучи частью глобальной экономики, сельское хозяйство поддается влиянию технологических инноваций. В мировом аграрном сообществе все чаще акцентируется внимание на таких возможностях, как:

- использование Big Data для принятия производственных решений (например, в растениеводстве);

- внедрение интегрированных систем планирования всех уровней цепочки поставок (от сбора урожая до отгрузки покупателю);

- использование GPS и сенсорных технологий для детального мониторинга всего производства в реальном времени;

- автоматизация учета всех основных процессов и создание аналитических систем для своевременного принятия управленческих решений;

- использование роботизированной техники и т. д.

Биохимики и генетики инвестируют большие объемы временных и денежных ресурсов для поиска оптимального соотношения удобрений, средств защиты растений и селекции семян с целью повышения урожайности в растениеводстве, тогда как ветеринары находят новые формулы сбалансированного рациона питания в животноводстве. В последнее время сельское хозяйство делает значительный вклад в развитие альтернативных источников энергии, являясь ресурсной базой для производства биотоплива. В результате перечисленные выше и ряд других технологических трендов задают вектор дальнейшего развития отрасли.

Однако возможность следовать мировым трендам в большой мере зависит от стадии развития экономики, в которой находится агробизнес, а также от уровня зрелости самой компании и ее доступа к инвестициям. Как правило, чтобы перейти к внедрению технологических решений, компании сначала должны до определенного уровня повысить эффективность управленческой модели и адаптировать ее к особенностям местной бизнес-среды. Поэтому для переходных экономик в приоритете должно быть усовершенствование модели управления бизнесом и поиск решений для локальных проблем. Несмотря на то что многие украинские аграрии пытаются идти в ногу с мировыми технологическими трендами, в целом агробизнес Украины имеет ряд общих особенностей и направлений для улучшения, которые и будут рассмотрены далее.

На протяжении последних лет в стране происходит процесс консолидации земельного банка под управлением холдингов. При этом мелкие домохозяйства все еще занимают значительную долю в агробизнесе, обрабатывая более 30% общей площади украинских земель сельскохозяйственного назначения. Это стало базисом для сохранения тренда по дальнейшей консолидации землепользования: у многих аграрных компаний увеличение земельного банка является одной из основных стратегических целей. В животноводстве домохозяйства также играют немаловажную роль (к примеру, за 2014 год в производстве молока и говядины они занимали более 75% общего объема, в производстве свинины — чуть менее 50%). Однако за последние 10 лет доля домохозяйств в валовом выпуске сельхозпродукции сокращается в пользу аграрных предприятий.

Увеличение активов под управлением или любые другие изменения условий внутренней или внешней среды требуют от предприятий наличия эффективной системы управления бизнесом:

- четкого распределения полномочий между управляющим офисом и производственными кластерами;

- регламентированной системы взаимодействия всех подразделений;

- системы контроля и других инструментов, позволяющих операционной деятельности быть стойкой к потрясениям.

Исторически сложилось, что модель управления многих украинских компаний имеет авторитарный характер и зачастую осуществляется в ручном режиме. Поэтому когда возникает дополнительная нагрузка на бизнес-модель, такой управленческий подход приводит к снижению гибкости компании и ухудшению способности выполнять операционные задачи. Без единых и прозрачных правил взаимодействия могут возникать проблемы, характерные для многих агрокомпаний в Украине, а именно:

- Вместо своевременного предупреждения неблагоприятных обстоятельств приходится работать в режиме экстренного реагирования («тушение пожаров»). Зачастую среднесрочные и краткосрочные планы отсутствуют или являются неактуальными.

- Топ-менеджмент вынужден вмешиваться в споры и принятие решений даже по незначительным вопросам, что дает руководству меньше возможностей сконцентрироваться на решении стратегически важных задач.

- Внутренние процессы взаимодействия сложны и забюрократизированы. Многие сотрудники не владеют знанием того, как и что устроено в том или ином бизнес-процессе, в результате чего происходит дублирование функций, увеличивается время на выполнение поставленных задач.

- Согласование важных документов (решений) крайне длительное и обычно требует подключения личных связей.

- Нежелание подчиненных брать на себя ответственность за результат, поэтому сложно определить виновника проблемы и принять соответствующие меры.

- Постоянные проблемы с качеством и урожайностью продукции.

- Отсутствие необходимого контроля и, как следствие, сложности с управлением теми или иными этапами цепочки создания стоимости.

- Злоупотребления и невыполнение обязанностей на всех уровнях компании.

- Работа «по привычке» («у нас так принято»), отсутствие инициативы по повышению эффективности и прочие негативные факторы.

Поэтому создание единых принципов работы (политик, регламентов, процедур) — это необходимое условие эффективного управления компанией и своевременного реагирования на изменения внешних и внутренних факторов ведения бизнеса.

Появление крупных холдингов в Украине сопровождается возникновением вертикально интегрированных бизнес-моделей, которые позволяют производить продукты с более высокой добавленной стоимостью. Однако в сельскохозяйственном секторе продолжает преобладать выращивание зерновых и технических культур, в то время как переработка сельхозпродукции и производство продовольствия с высокой добавленной стоимостью для большинства компаний пока имеют второстепенную приоритетность, а значит, являются еще одной возможностью для дальнейшего развития.

Следующее направление для улучшения — это увеличение продуктивности деятельности аграрных компаний. Несмотря на позитивные сдвиги, в целом производительность сельского хозяйства в Украине все еще значительно отстает от других стран. По данным FAOSTAT, средняя урожайность зерновых культур у нас примерно в два раза ниже, чем в США и странах Западной Европы.

Также существует огромный потенциал сокращения расходов и потерь на всех этапах цепочки поставок. К примеру, в зерновом секторе логистические расходы на тонну зерна в полтора раза выше, чем во Франции, Германии и США. Поэтому у отечественных аграриев существуют все предпосылки для увеличения рентабельности своей деятельности.

Одной из важных проблемных зон украинского агробизнеса является подбор кадров и дисциплина персонала, что особенно актуально для производственных кластеров в регионах. Поэтому компании стремятся разрабатывать комплексные системы обучения и повышения квалификации своих сотрудников, а также уделять особое внимание мотивации и стимулированию персонала.

Одним из самых важных трендов украинского агробизнеса является интенсификация взаимодействия с мировым сообществом, в том числе выход на новые рынки и привлечение иностранных инвесторов. Успешный выход на новые рынки требует от компаний четкого понимания своих сильных и слабых сторон, особенностей и конъюнктуры целевых рынков сбыта и наличия продуманной стратегии позиционирования в новых географиях. Обязательным условием присутствия на рынке ЕС является соответствие продукции стандартам европейского качества и требованиям пищевой безопасности. Поэтому стратегия выхода на новые рынки и гармонизация стандартов качества с европейскими нормами являются одними из ключевых направлений для дальнейшей работы украинского сельского хозяйства. Кроме того, для привлечения иностранных инвестиций важен достаточный уровень конкурентоспособности, прозрачности и эффективности бизнеса компании. Для этих целей украинские аграрии стремятся максимально оптимизировать и структурировать свою бизнес-модель, а также соответствовать международным принципам корпоративного управления. Данные тренды являются определяющими для формирования будущей структуры агробизнеса Украины.

Кейсы EY

Оптимизация ключевых бизнес-процессов и разработка целевой модели управления в крупном агрохолдинге, занимающемся растениеводством и животноводством

Подход:

• Комплексный анализ текущей ситуации (интервью с ключевыми специалистами, анализ данных, оценка зрелости и соответствия бизнес-процессов лучшим отраслевым практикам).

• Определение ключевых процессов и направлений изменений.

• Формализация бизнес-процессов и распределения полномочий.

Решение:

• Анализ результатов диагностики всех бизнес-процессов.

• Формализация текущих бизнес-процессов (концептуальные решения детализированы и трансформированы в понятные и принятые для всей компании документы: политики, регламенты, стандартные операционные процедуры, шаблоны документов).

• Разработка списка инициатив для внедрения, их приоритизация.

• Построение целевой операционной модели по всем бизнес-процессам (организационная структура, карты целевых бизнес-процессов с описанием, матрицы распределения ответственности, ключевые показатели эффективности, должностные инструкции).

• Разработка плана перехода к целевой операционной модели.

Результат:

• По результатам проекта принято решение о переходе к целевой операционной модели в соответствии с разработанным планом, стартовало внедрение новой модели.

Анализ эффективности цепочки поставок от поля до отгрузки покупателю для крупного агрохолдинга, занимающегося растениеводством

Подход:

• Анализ текущей операционной модели (проведение интервью с ключевыми специалистами, выезд на активы для изучения специфики деятельности, анализ данных).

• Определение направлений для оптимизации.

Решение:

• Разработка перечня областей по улучшению (в том числе по перераспределению зон ответственности и направлений для снижения расходов).

• Создание рекомендаций для дальнейшего внедрения улучшений.

Результат:

• Принято решение о корректировке модели управления и получена возможность сокращения расходов.

Разработка системы долгосрочного/краткосрочного стимулирования и системы мотивации персонала для ряда агрокомпаний

Подход:

• Анализ текущих систем базового и переменного вознаграждения, а также системы оценки персонала компании.

• Проведение сравнительного анализа текущих размеров базового и переменного вознаграждения для различных категорий персонала с референтным рынком.

• Формирование концепции системы стимулирования — определение подходов к формированию переменного вознаграждения для различных категорий персонала, а также установление связи системы стимулирования с системой оценки персонала.

• Разработка необходимых регламентирующих документов и инструментов.

Решение:

• Создание системы краткосрочного/долгосрочного стимулирования персонала.

Результат:

• Внедрение эффективной системы краткосрочного/долгосрочного стимулирования, связанной с системой оценки персонала, с учетом особенностей компании и ситуации на референтном рынке труда.

Проведение сравнительного бенчмаркинга по производителям и переработчикам сахарной свеклы

Подход:

• Определение и формализация конечных целей бенчмаркинга.

• Выбор ключевых параметров для сравнения, которые помогут достичь конечных целей.

• Выбор компаний для сравнения.

• Сбор данных по компаниям и оформление результатов.

• Проведение анализа отклонений сравниваемых показателей с соответствующими показателями компании.

Решение:

• Подготовлен отчет по итогам бенчмаркинга, включая анализ полученных результатов и рекомендации по их дальнейшему использованию.

• Результаты бенчмаркинга позволили определить неэффективные области деятельности компании в сравнении с остальными компаниями отрасли и принять обоснованные решения по направлениям дальнейшего совершенствования.

Разработка системы корпоративного управления для крупной агрокомпании, занимающейся растениеводством, животноводством и экспортной деятельностью

Подход:

• Сравнение текущей системы корпоративного управления с мировыми практиками.

• Разработка целевой системы корпоративного управления с учетом особенностей компании.

Решение:

• Создание целевой модели корпоративного управления.

• Подготовка перечня инициатив по улучшению прозрачности компании и внедрению целевой модели корпоративного управления.

Результат:

• Усовершенствованная корпоративная модель способствовала привлечению ряда инвесторов.

Анализ возможностей выхода на новые рынки для агрокомпании, занимающейся растениеводством, животноводством, садоводством и семеноводством

Подход:

• Анализ сильных и слабых сторон компании.

• Проведение маркетингового исследования и анализ целевых возможностей.

• Формирование рекомендаций по стратегическим решениям в рамках выхода на новые рынки.

Решение:

• Разработка перечня стратегических направлений по выходу на новые рынки.

Результат:

• Принято обоснованное решение по оптимальному выходу на целевые рынки.