АЛЕКСАНДР РОМАНИШИН

АЛЕКСАНДР РОМАНИШИН

Ассоциированный директор, отдел консультационных услуг по сделкам, EY в Украине и Беларуси

МИХАИЛ МИШОВ

МИХАИЛ МИШОВ

Менеджер, руководитель группы консультационных услуг для АПК, EY в Украине

ОБЗОР АГРАРНОГО РЫНКА УКРАИНЫ

В период консолидации рынка конкурентное преимущество будут иметь компании с правильной структурой активов и инвестиционной стратегией, которые используют гибкую операционную модель и применяют новейшие информационные технологии. Чтобы воспользоваться огромными возможностями, появляющимися благодаря увеличению мирового спроса на качественную сельскохозяйственную продукцию, агрокомпании должны также применять более эффективные методы управления бизнесом. Эксперты компании EY систематизировали актуальные рыночные тенденции и подготовили отраслевой обзор, который поможет руководителям в принятии правильных решений.

Растениеводство Украины

В Украине сосредоточена большая часть мировых черноземов. На нашу страну приходится более 20% пахотных земель Европы. Континентальный климат и достаточное количество осадков (кроме юга Украины) позволяют добиться высокой урожайности большинства культур.

В Украине сосредоточена большая часть мировых черноземов. На нашу страну приходится более 20% пахотных земель Европы. Континентальный климат и достаточное количество осадков (кроме юга Украины) позволяют добиться высокой урожайности большинства культур.

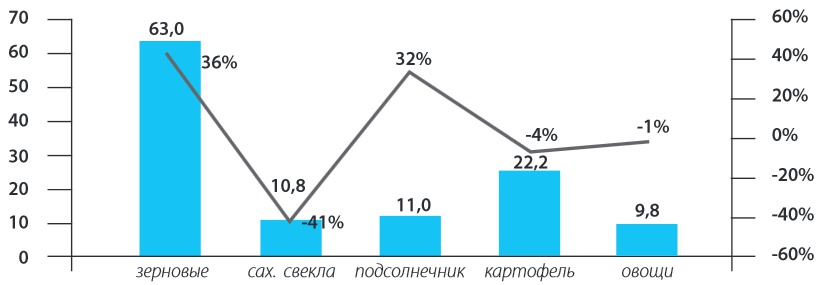

Основными группами культур, которые выращиваются в Украине, являются зерновые и зернобобовые, сахарная свекла, подсолнечник, картофель, овощи. Наибольшую долю в производстве занимают зерновые с темпом роста в 36% к 2012 году. Наихудшую динамику демонстрирует сахарная свекла, что объясняется падением производства сахара в Украине. Самой важной зерновой культурой растениеводства является пшеница мягких сортов. Согласно отчету USDA, производство пшеницы в 2013/2014 годах планируется на уровне 22 млн тонн, что означает 40% роста к предыдущему маркетинговому периоду.

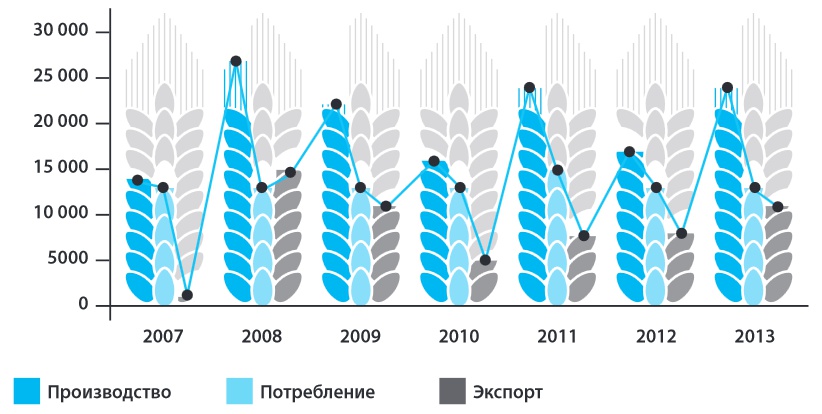

В Украине производится значительно больше агропродукции, чем требуется для внутреннего потребления. Таким образом, при производстве зерновых и масличных на уровне 48 и 56 млн тонн потребление составляет лишь немногим более 20 млн тонн. Наша страна — лидер по поставкам подсолнечного масла и ячменя и входит в десятку крупнейших производителей по объемам экспорта пшеницы. Несмотря на вводимые ограничения на вывоз зерновых, экспортеры стремительно наращивают продажи. В 2013 году экспорт зерновых культур составил $6,4 млрд, что занимает более 10% в общей структуре экспорта страны.

При средней урожайности, например, пшеницы на уровне 2,5 тонн/га, при европейской норме в 6 тонн/га, страна имеет значительный потенциал роста продуктивности в отрасли. При условии максимально эффективного использования земельных ресурсов, инвестиций в агросек-тор, оптимизации затрат на производство с/х продукции Украина может повысить валовые сборы до более 100 млн тонн в год с нынешних 40-60 млн тонн и занять ведущую позицию по производству зерновых в мире.

Производство основной с/х продукции, млн тонн (2013 т.). Темпы роста к предыдущему тоду, % (правая шкала)

Источник: Государственная служба статистики Украины, аналитика EY

На территории Украины действуют более 42,5 тыс. агропредприятий разного типа. Так, 57% всех пахотных земель обрабатывают частные фермерские предприятия со средней площадью земли в 1900 га. В то же время в последние годы продолжалась тенденция по консолидации и укрупнению агрохозяйств. Агрохолдинги обрабатывают 16% земель при средней площади земли на агрохолдинг в 75 000 га. Более 80% арендных контрактов подписаны на срок от 4 до 10 лет при средней стоимости аренды земли в 563 грн/га.

Производство, потребление и экспорт пшеницы (1000 МТ)

Источник: Государственная служба статистики Украины, аналитика EY

Большинство мелких производителей продукции растениеводства были созданы на базе бывших колхозов с площадью земли в 2000-5000 га. Новые крупные компании агробизнеса формируются путем слияния и консолидации мелких производителей и их земельных банков. Таким образом, формируются крупные наделы в 20-50 тыс. га в соседних регионах страны. Разрозненный земельный банк создает возможности для инвестиционной деятельности в этом направлении, слияния и поглощения небольших игроков и появления новых мощных фигур агрорынка.

Интерес к рынку со стороны иностранных инвесторов. В листинге Варшавской фондовой биржи агросектор Украины представлен пятью компаниями, которые привлекли ресурсы для дальнейшего развития, в том числе и путем консолидации земельных площадей. Данный процесс был также обусловлен разницей в рыночной цене приобретаемой земли и оценкой земли при публичном размещении акций компании. Так, если приобретаемая земля (переуступка прав аренды) обходилась собственникам в 500-800 $/га, то стоимость земли публичной компании колеблется от 1500 $/га до 3000 $/га. В то же время доступ к публичному рынку финансов и привлечению инвестиций имеют в основном крупные игроки, а мелкие довольствуются кредитным ресурсом и собственным капиталом акционеров.

Экспорт злаковых, 2012-2013 тт., млн тонн

Источник: Государственная служба статистики Украины, аналитика EY

Поскольку в последнее время рынок публичных размещений компаний агросектора Украины явно достиг первичного насыщения, дальнейшее развитие средних предприятий усложняется и подводит многих собственников к решению продажи бизнеса. Этому способствует также недоступность локального кредитного ресурса. Крупные игроки рынка в 2012-2013 годах привлекли более $1,5 млрд от выпуска евробондов с купоном от 8,25% до 10,88%. Также отечественные аграрии получили финансирование в размере $660 млн в синдицированном кредитовании.

Рентабельность компаний агросектора находится на высоком уровне, что делает данный бизнес очень привлекательным для инвестора. В среднем публичные отечественные компании агросектора торгуются сегодня в 6,6х показателя EV/EBITDA.

Отраслевой кейс

ПРОДАЖА STIOMI HOLDING ГРУППЕ КОМПАНИЙ KERNEL В 2012 Г. (EY — ЭКСКЛЮЗИВНЫЙ СОВЕТНИК)

До продажи Stiomi Holding был одним из крупнейших агрохолдингов страны, занимающийся растениеводством, произ¬водством муки, экспортными операциями и выпечкой хлеба.

Земельный банк составлял 80 000 га. Основные культуры: пшеница, соя, кукуруза.

Компания управляла двумя элеватора¬ми общей мощностью хранения в 150 тыс. тонн зерновых.

EY как эксклюзивный советник в сделке по продаже 100% Stiomi Holding группе компаний Kernel структурировал и провел сделку, включая договоренности об условиях, подготовку договора купли-продажи и собственно закрытие сделки.

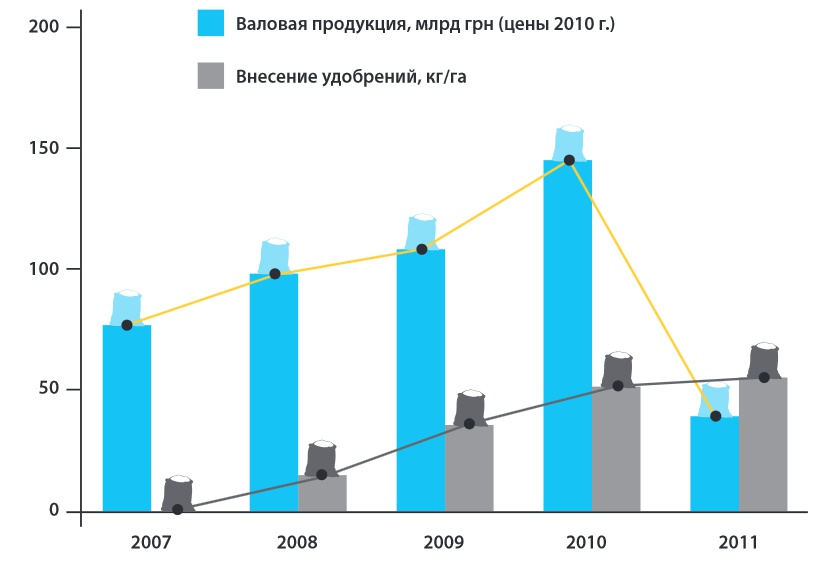

Соотношение продукции и использования удобрений

Несмотря на юридические и процедурные сложности, сделка была завершена за менее чем четыре месяца после выбора Kernel финальным покупателем.

После приобретения холдинга Kernel занимает первое место по элеваторным мощностям, с объемом хранения в 2,5 млн тонн зерновых. С учетом земельного банка приобретенного холдинга Kernel обрабатывает более чем 400 тыс. га плодородных черноземов в центральном и западном регионах страны.

Высокая маржа формируется благода¬ря выстроенной цепочке вертикальной интеграции в агропроизводстве.

Соотношение продукции и использования удобрений

Источник: Государственная служба статистики Украины, аналитика EY

Хорошие показатели демонстрирует и маржинальнаяльная доходность агробизнеса. EBITDA маржа агрокомпаний достигает 20-40% при европейском показателе в 20-25%, что в основном продиктовано низкими производственными затратами и дешевым трудовым ресурсом.

Еще одним существенным преимуществом агробизнеса в Украине является отсутствие специального лицензирования на экспорт с/х продукции, а также льготный режим налогообложения по налогу на прибыль, НДС и налогов на фонд заработной платы.

Украина уверенно движется в направлении открытого рынка с/х земли. Ожидается, что мораторий на продажу земель сельхозназначения будет снят в ближайшие три-четыре года. В результате рынок земли будет переведен в инвестиционную плоскость. Появится возможность использовать землю как финансовый инструмент для привлечения ресурсов в развитие агрохозяйств, что создаст новую волну инвестиционной привлекательности агробизнеса в Украине. Ожидается повышенный интерес к сектору со стороны мультинациональных корпораций и рост оценочной стоимости агрокомпаний страны. В такой ситуации ранние сделки в отрасли будут наиболее выгодными для инвесторов.

В апреле 2014 года вступило в силу решение ЕС об одностороннем снижении таможенных пошлин на украинские товары. В частности, планируется в одностороннем порядке уменьшать или устранять пошлины на товары произведенные в Украине. Ожидается, что украинские экспортеры сэкономят на снижении тарифов около 487 млн евро ежегодно. При этом украинский агросектор получит наибольшие преимущества от снижения ввозных пошлин: 330 млн евро для сельскохозяйственной продукции и 53 млн евро для переработанной сельхозпродукции.

Современные технологии и возможности переработки продукции агросектора создают новые возможности и перспективы в развитии растениеводства. Ниже в таблице приведены основные направления роста отрасли, а также оценоч¬ное влияние на ВВП страны.

Органическое земледелие, % земель

Источник: Государственная служба статистики Украины, аналитика EY

|

Возможное направление развития |

Основные допущения |

Эффект на ВВП, $ млрд |

|

Сокращение объемов экспорта подсолнечника |

При максимальной загрузке существующих перерабатывающих мощностей возможно дополнительно производить 2 млн тонн масла |

2,30 |

|

Наращивание производства сои |

Климатические условия позволяют производить 10 млн тонн сои в год — иными словами, дополнительно 7,3 млн тонн, что означает производство почти 5 млн тонн масла |

4,54 |

|

Уменьшение экспорта рапса, более глубокая переработка рапса в масло и биотопливо |

При посевных площадях на уровне 2013 года урожай рапса составит 2,3 млн тонн, что при максимальной переработке рапса дает дополнительно более 1 млн тонн масла |

1,09 |

|

Загрузка мощностей по производству муки, поставки муки на экспорт |

Загрузить производственные мощности по муке с дополнительным производством 38 млн тонн муки |

13,32 |

|

Выращивание пшеницы твердых сортов |

Увеличить выращивание твердых сортов пшеницы с 2,7 млн тонн до 4 млн тонн в год (уровень производства в Италии) |

0,41 |

|

Развитие органического земледелия |

Площадь земель под органикой достигнет уровня Чехии, то есть 10% в структуре используемых земель |

0,13 |

|

Экономия от снижения пошлин на экспорт продукции агросектора в ЕС |

Действующее соглашение об одностороннем снижении таможенных пошлин на украинские товары при выпуске на рынок ЕС и дальнейшее подписание соглашения о зоне свободной торговли |

0,52 |

|

ВСЕГО |

22,33 |

|

Животноводство Украины

Животноводство является вторым по значимости сегментом агросектора Украины. В общем объеме валовой продукции сельского хозяйства за 2013 год доля продукции животноводства составила 30,6%, продемонстрировав рост на 4,8% по сравнению с 2012 годом.

Животноводство является вторым по значимости сегментом агросектора Украины. В общем объеме валовой продукции сельского хозяйства за 2013 год доля продукции животноводства составила 30,6%, продемонстрировав рост на 4,8% по сравнению с 2012 годом.

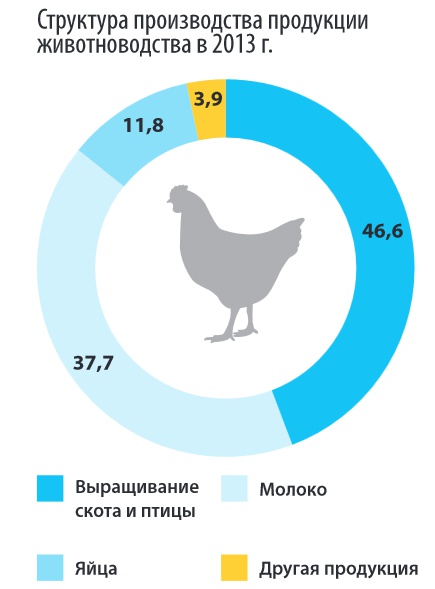

В структуре производства продукции животноводства доминирует выращивание скота и птицы, а также производство молока.

Средний объем потребления мяса в Украине на душу населения за период 2006-2010 годов составил 38 кг и значительно отстает от аналогичного показателя в странах ЕС (65 кг на душу населения в среднем). Таким образом, потребление мяса в Украине имеет потенциал для дальнейшего роста.

Животноводство в основном представлено домохозяйствами, которые вырабатывают более половины продукции (56,6% в 2013 г.). Увеличение производства животноводства по сравнению с 2012 годом наблюдалось в 19 районах страны. Наибольший прирост продукции был получен в Винницкой (+35,5%), Херсонской (+19,6%) и Хмельницкой (+12,2%) областях.

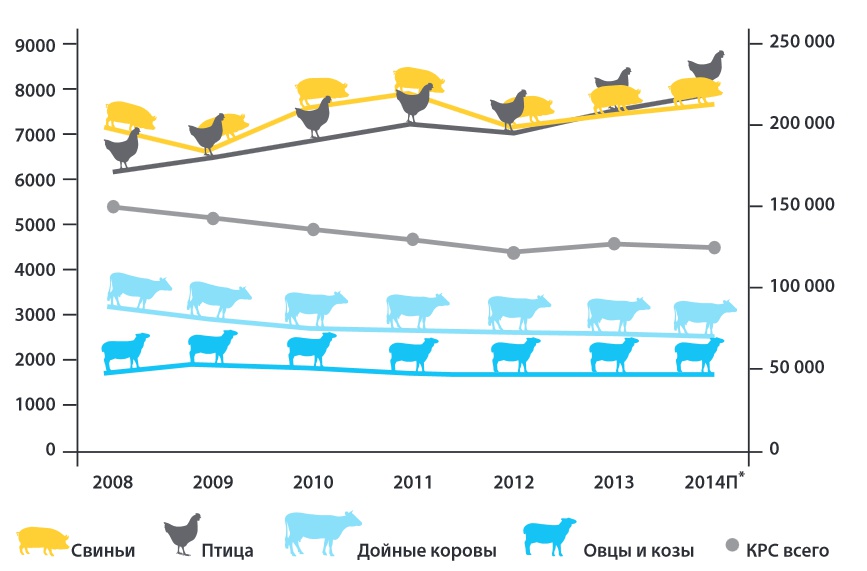

Значительная часть поголовья скота и птицы сосредоточена в домохозяйствах. На начало 2014 года они содержали 68,3% поголовья крупного рогатого скота (КРС), в том числе 77,5% коров, 51% свиней, 85,7% овец и коз и 42,6% птицы всех видов.

Поголовье КРС сокращается на протя¬жении последних десяти лет и достигло 4534 тыс. голов на 1 января 2014 года, что на 2,4% меньше, чем в прошлом году. В сельхозпредприятиях поголовье сократилось на 4,6%, в то время как в домохозяйствах — на 1,4%. Поголовье коров в 2013 году сократилось на 45,5 тыс. голов (-1,8%).

Поголовье свиней увеличилось на 4,6% и достигло 7 922,2 тыс. голов к концу года. Увели¬чение было обеспечено в большей степени аграрными предприятиями.

Поголовье птицы увеличивается с каждым годом. Общее поголовье птицы всех видов выросло на 7,6% за 2013 год — до 230,3 млн голов. В структуре поголовья птицы более 80% составляют куры и петухи. Поголовье овец и коз уменьшилось на 0,2% в 2013 году вследствие уменьшения стада в аграрных предприятиях, в то время как поголовье домохозяйств незначительно выросло.

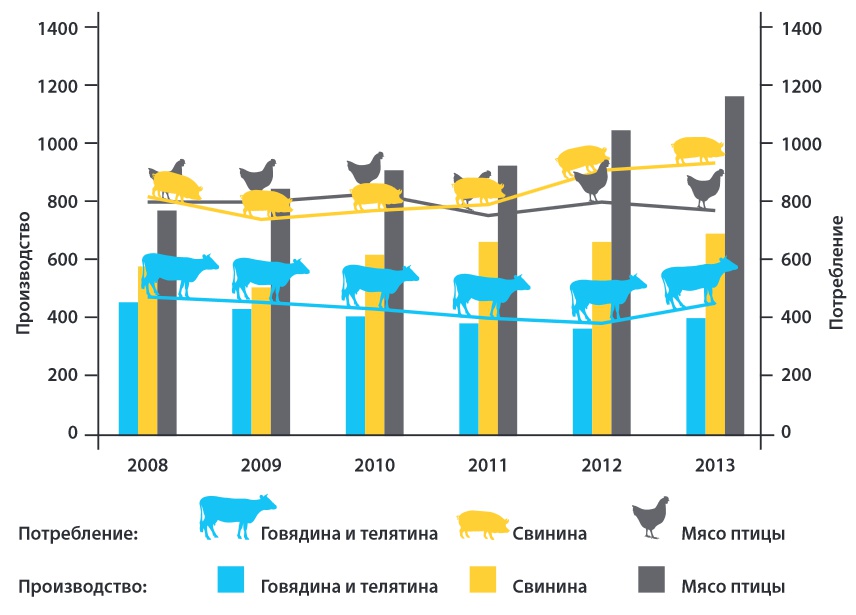

Производство говядины и телятины в Украине демонстрирует тенденцию к снижению на протяжении исследуемого периода за исключением 2013 года. Наблюдается уменьшение спроса на говядину со стороны мясоперерабатывающих предприятий в связи со сменой рецептуры колбас, при которой говядину заменяют мясом птицы и субпродуктами.

Поголовье скота (левая шкала) и птицы (правая шкала), тыс. голов

Источник: Государственная служба статистики Украины, Business Monitor International

Производство и потребление мяса в Украине

Источник: Государственная служба статистики Украины, Business Monitor International

Украина — крупный игрок на мировом рынке продуктов животноводства, в частности, мяса и мясопродуктов. В 2000 году страна входила в топ мировых лидеров по производству и экспорту говядины. За период 2000-2013 годов Украину вытеснили новые производители, в частности Пакистан, а также экспортеры — Парагвай и Мексика. Также снижению экспорта говядины способствовала нестабильность поставок в Россию вследствие запретов на импорт, связанных с несоответствием санитарным нормам. В 2013 году Украина была на 9-й позиции в топ-10 экспортеров мяса птицы в мире, потеснив Польшу и Венгрию. При этом страна заняла 9-е место в мире по импорту свинины в 2013 году.

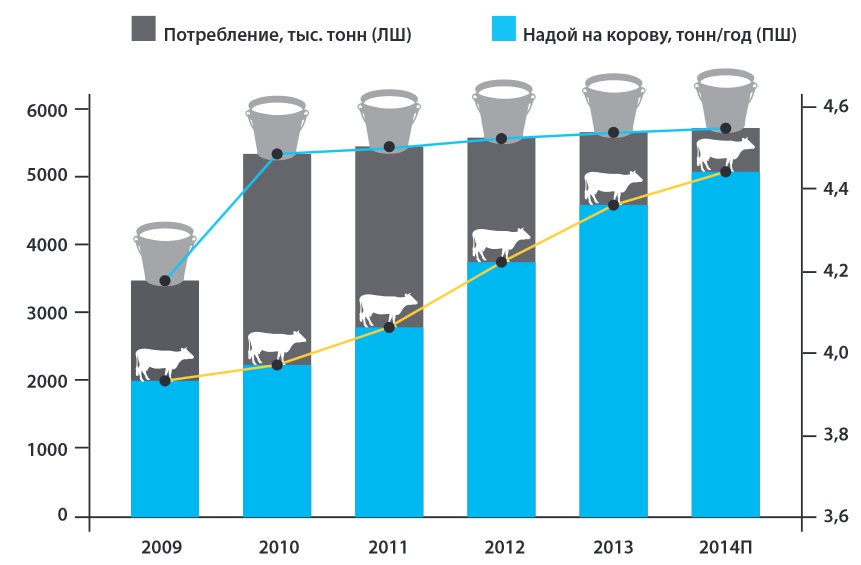

Потребление молока и надой на 1 корову

Несмотря на уменьшение поголовья дойных коров, производство молока на протяжении 2009-2013 годов оставалось на уровне около 11 100 тыс. тонн в год. Основой увеличения надоев является углубление селекционно-племенной работы и использование более сбалансированных кормов. Наиболее высокие показатели продуктивности на одну корову зафиксированы на предприятиях Киевской (5986 кг), Черкасской (5664 кг) и Полтавской (5653 кг) областей. Потребление молока в Украине довольно стабильно на протяжении четырех лет и составляет около 5 500 тыс. тонн в год, в то время как экспорт и импорт молока незначительны.

В ближайшей перспективе наибольший рост ожидается в сегменте мяса птицы ввиду сравнительно низкой себестоимости производства курятины по сравнению с другим мясом. Также этому будет способствовать доступ к европейским рынкам, на которые украинские производители мяса птицы впервые вышли в 2013 году. Отрасль характеризуется высокой концентрацией (топ-4 компании производят более 75%), а также замедлением роста внутреннего потребления. Поэтому производители птицы, вероятно, сосредоточатся на экспорте.

Сегмент свинины выглядит более привлекательным, чем сегмент мяса птицы, с точки зрения возможностей для дальнейшего роста благодаря меньшей концентрации рынка и высокой доле импорта. Тем не менее свинина — более дорогой продукт, чем курятина, и рост потребления, вероятно, замедлится вследствие снижения покупательной способности населения. Помимо этого, производственный цикл свинины более длительный, чем производственный цикл курятины, и экспорт свинины в ЕС пока невозможен.

Мы ожидаем продолжения тенденции по снижению потребления и производства говядины и телятины в связи со снижением покупательной способности населения и переориентацией на более дешевые заменители. Высоким потенциалом в Украине обладает рынок мяса индейки, которая относится одновременно к мясу птицы и к «красному мясу» и является заменителем говядины.

Украинский экспорт молочных продуктов зависим от России. В связи с текущим конфликтом закрытие рынка этой страны может негативно сказаться на динамике цен и объемах производства молока.

КАК ПОВЫСИТЬ ЭФФЕКТИВНОСТЬ КОМПАНИЙ АГРОСЕКТОРА УКРАИНЫ?

В условиях высокой конкуренции компаниям агросектора необходимо по максимуму использовать потенциал для развития, трансформируя операционную модель в соответствии с вызовами рынка. Предлагаем вашему вниманию обзор ключевых факторов, влияющих на эффективность агрокомпаний, а также методов их использования для получения конкурентного преимущества.Операционная модель компании должна соответствовать ее бизнес-модели, а так¬же обеспечивать баланс между организационной структурой, бизнес-процессами, ключевыми показателями эффективности (КПЭ), системами 1Т и персоналом. Только органичность и сбалансированность мо¬дели позволяют создать условия для долгосрочного успеха.

Согласно методологии EY, компанию можно рассматривать как целостную систему, состоящую из шести подсистем:

(1) Направление бизнеса: стратегическое направление деятельности компании, бизнес-модель, спектр продукции и т.д.

(2) Продукты и конкуренция: позиционирование на рынке, сегментации продукции, ключевые преимущества по отношению к конкурентам.

(3) Бизнес-процессы: оценка эффективно¬сти бизнес-процессов как взаимосвязанных мероприятий, направленных на создание определенного продукта или услуги для потребителей.

(4) Управленческий учет и КПЭ: система выявления, измерения, сбора, накопления, интерпретации, подготовки и предоставления информации, важной для принятия управлен¬ческих решений; ключевые показатели эффективности как инструмент повышения контроля и управляемости компании.

(5) Системы 1Т с точки зрения:

a. поддерживающей функции (информационные потоки, корректное накопление информации для последующего формирования управленческой отчетности), обеспечения безопасности;

b. автоматизации бизнес-процессов, повышения эффективности деятельности.

(6) Численность и квалификация персонала: штат сотрудников, техническое оснащение рабочего места и прочие функции, исходя из пяти вышеперечисленных показателей

Поскольку первый раздел данного спец¬выпуска посвящен обзору рынка и внешних факторов, влияющих на позиционирование, здесь мы рассмотрим внутренние процессы в рамках операционной модели агрохолдинга.

Ключевым вопросом к оптимальности структуры агрохолдинга является вертикальная интеграция, которая должна обеспечивать цепочку создания стоимости и снижение рыночных (ценовых) рисков (как показано на рисунке).

С помощью моделирования бизнес-процессов можно не только проанализировать существующую структуру агрохолдинга, но и детально проработать его новую архитектуру. Так, благодаря упрощенному представлению реальных бизнес-процессов в виде модели можно достичь таких целей:

Усовершенствование бизнес-процессов благодаря разработке сценариев и симуляции.

- Ликвидация бизнес-процессов, которые не добавляют ценность.

- Ликвидация дублирующих функций/процессов/ролей/должностей.

- Создание основы для оценивания и контроля эффективности бизнес-процессов.

- Стандартизация деятельности.

- Обеспечение накопления и передачи знаний/тиражирования бизнес-процессов.

- Упрощение процесса обучения и снижение длительности подготовки новых сотрудников.

Численность и квалификация персонала есть следствием построения модели управления. Соответственно, по итогам моделирования необходимо провести перерасчет численности персонала, а также создать профили должностей, четкие должностные инструкции и оценки. Качественная система управленческого учета и КПЭ должна обеспечивать руководство важной информацией дляуправления на всех уровнях. Важным аспектом является привязка КПЭ к организационной структуре агрохолдинга, что позволит повысить контроль и управляемость компании, а также установить прозрачную и справедливую систему оплаты труда и мотивации персонала. Для этого необходимо произвести:

- Анализ существующей модели себестоимости, распределения затрат и доходов.

- Формализацию принципов учета, распределения затрат и доходов в разрезе необходимых аналитик.

- Формирование управленческой отчетности, которая будет максимально прозрачно отражать доходы и затраты.

Система 1Т должна обеспечить оперативность получения нужной информации и ее накопление, а также повысить эффективность деятельности за счет автоматизации бизнес-процессов. Ключевой фактор успеха автоматизации системы управления эффективностью — создание единого источника данных, максимально удобного для функциональных групп пользователей и интегрированного в единую среду холдинга. Для этих целей необходимо:

- Использование единых систем и стандартов всеми подразделениями агрохолдинга.

- Минимизация «ручного труда» по сбору, расчету и анализу данных.

- Эффективная интеграция систем 1Т в случае использования разных приложений.

- Использование автоматизированных отчетных форм.

- Телеком и 1Т-технологии являются важной составляющей непрерывности бизнес-процессов. Использование единых техно¬логий способствует контролю внутренних рисков, влияющих на производительность (таких как перерасход топлива или потеря семян), а также помогает в оперативном управлении предприятиями холдинга.

- Внедрение автоматизации, учета аграрной деятельности, электронного документооборота за счет объединения предприятий в корпоративную сеть с помощью каналов интернет и VPN по всей территории Украины.

- Хранение больших объемов данных при минимальных капитальных затратах в центре обработки данных.

- Повышение качества и контроль принимаемых решений за счет онлайн-доступа к информационной системе предприятия и специализированным ресурсам через мобильные устройства; оперативное решение рабочих вопросов на видеоконференциях.

- Внедрение точного земледелия и безопасная передача данных обеспечиваются за счет корпоративных GPRS-сетей и выделения индивидуальной точки доступа.

- Контроль над эффективностью расхода топлива и управление парком дорогостоя¬щей техники можно производить с помощью М2М-телеметрии и корпоративной системы навигации.

![]() EY является международным лидером в области аудита, налогообложения, сопровождения сделок и консультирования. Наши знания и качество услуг помогают укреплять доверие общественности к рынкам капитала и экономике в разных странах мира. Мы формируем команду выдающихся лидеров, под руководством которых наш коллектив всегда выполняет взятые на себя обязательства. Тем самым мы вносим значимый вклад в улучшение деловой среды на благо наших сотрудников, клиентов и общества в целом.

EY является международным лидером в области аудита, налогообложения, сопровождения сделок и консультирования. Наши знания и качество услуг помогают укреплять доверие общественности к рынкам капитала и экономике в разных странах мира. Мы формируем команду выдающихся лидеров, под руководством которых наш коллектив всегда выполняет взятые на себя обязательства. Тем самым мы вносим значимый вклад в улучшение деловой среды на благо наших сотрудников, клиентов и общества в целом.

Мы взаимодействуем c компаниями из стран СНГ, помогая им в достижении бизнес-целей. В 21 офисе нашей фирмы (в Москве, Санкт-Петербурге, Новосибирске, Екатеринбурге, Казани, Краснодаре, Тольятти, Владивостоке, Южно-Сахалинске, Ростове-на-Дону, Алматы, Астане, Атырау, Бишкеке, Баку, Киеве, Донецке, I Ташкенте, Тбилиси, Ереване и Минске) работают 4800 специалистов.