Спрос на продукцию вагоностроения в 2012 упал в связи с перегревом рынка и замедлением экономического роста в СНГ. Выпустив в 2012 рекордные 123 тыс. грузовых вагонов, производители в течение 3-х лет могут сократить выпуск на 35% на фоне скромных темпов экономического роста. Тем не менее, локомотивы продолжают пользоваться спросом благодаря российским госзакупкам. Новые прогнозы обусловливают дальнейшее снижение целевых цен SVGZ и KVBZ и небольшой рост целевой цены LTPL.

Прибыль вагоностроителей падает. На смену бурному росту предыдущих двух лет в 2012 пришли проблемы, связанные с качеством литья и падением спроса. Производство грузовых вагонов в Украине в 2012 может снизиться на 7%; затраты возрастут на 12%; вагоны подешевеют на 20%. Два из трех крупнейших вагоностроителей получат убытки. Тем временем, выпуск локомотивов не падает, поскольку заказы российского собственника Лугансктепловоза растут.

Выпуск подвижного состава в Украине за 9М12 возрос на 6,4%. Рост объясняется главным образом выпуском локомотивов, возросшим на 46% за счет поставок в Россию. Выпуск грузовых вагонов снизился на 5% после падения на 22% и 29% г/г в августе и сентябре. Выпуск пассажирских вагонов возрос вдесятеро, но на индексе выпуска это почти не отразилось.

Спрос на полувагоны в 2012 начал снижаться. В СНГ доля полувагонов упала с 69% в 2011 до 66% в 3К12. Четвертый крупнейший в СНГ производитель полувагонов Стахановский ВСЗ понес наибольшие убытки при падении производства за 9М12 на 53% г/г. Падение спроса отразилось и на ставках аренды вагонов, упавших в октябре на 43% с максимумов мая 2012, а также на ценах новых полувагонов, снизившихся по сравнению с маем на 9% до $69 тыс.

Ж/д грузооборот сбавил темп в октябре. 12-мес. рост грузооборота в СНГ остается на высоком уровне 4,7% в ноябре, по сравнению с 5,6% г/г в январе. Тем не менее, помесячный темп роста упал в октябре, и последние ноябрьские данные свидетельствуют о росте всего на 2,1% г/г.

Доля Украины в СНГ в 3К снизилась на 11 п.п. до 37%. Девальвация рубля привела к 13%-му разрыву в ценах на украинские и российские вагоны в июле. Спрос на полувагоны упал, и украинским производителям пришлось снизить цены, чтобы сохранить конкурентоспособность, но будущие меры ограничены низкими валовыми маржами 3К в размере 0-2%. В следующем году конкуренция может усилиться из-за проблем с качеством украинского вагонного литья и предпринимаемых Россией мер по замещению импорта.

Оценка. Прогнозируем снижение целевой цены СВСЗ на 66% до $0,36 в связи с высокой зависимостью от спроса на полувагоны и низкой рентабельностью. Мы снижаем целевую цену КВСЗ на 6% до $4,7, поскольку пассажирский сегмент защищает компанию от убытков, связанных с грузовым сегментом. Мы повышаем целевую цену LTPL на 18% до $0,78 в связи с ростом заказов на локомотивы и переводим AZGM в категорию без оценки, из-за ликвидности.

Оценка и финанасовые результаты 2012 ($ млн)

|

Тикер

|

Компания

|

Доход

|

EBITDA

|

Чистая прибыль

|

Рыночная капитализация

|

Дневной объем торгов ($ тыс)

|

EV/S

|

EV/EBITDA

|

P/E

|

|||

|

2012

|

2013п

|

2012

|

2013п

|

2012

|

2013п

|

|||||||

|

KVBZ

|

Крюковский ВСЗ

|

900

|

94

|

68

|

265

|

10,6

|

0,3

|

0,3

|

2,5

|

3,3

|

3,9

|

5

|

|

SVGZ

|

Стахановский ВСЗ

|

370

|

5

|

-9

|

47

|

12,9

|

0,2

|

0,3

|

18,1

|

4,6

|

-5,5

|

6, 6

|

|

AZGM

|

Азовзагальмаш

|

1260

|

1

|

-20

|

28

|

0,4

|

0,1

|

0,2

|

238

|

7,1

|

-1,4

|

8,5

|

|

LTPL

|

Лугансктепловоз

|

230

|

24

|

13

|

51

|

17,5

|

0,2

|

0,2

|

2,1

|

1,4

|

4

|

2

|

* Источник: Арт Капитал, дневной объем показан в среднем за 2012

Характеристика текущего состояния железнодорожного машиностроения

Выпуск подвижного состава в Украине за 9м2012 возрос на 6,4% г/г, в том числе благодаря росту локомотивного сектора на 46% и десятикратному росту выпуска пассажирских вагонов.

- Локомотивы: Под управлением нового директора, Павла Цеснека, Лугансктепловоз за янв-сен 2012 повысил выпуск локомотивных секций для России на 46% до 108 ед. В октябре и ноябре компания увеличила ежемесячный темп производства на 50% до 18-20 секций и намерена в 2013 выйти на 22 секции. Заказы обеспечил подконтрольный РЖД российский собственник компании, Трансмашхолдинг.

- Пассажирские вагоны: заказы из Казахстана и Таджикистана позволили Крюковскому ВСЗ за 9М2012 увеличить выпуск пассажирских вагонов до 52 ед. Компания продолжает выпускать новые пассажирские вагоны для Таджикистана и планирует в 2012 поставить 65 ед. (+130% г/г).

- Грузовые вагоны: Сектор грузового вагоностроения в 2012 подал первые знаки застоя. В начале года выпуск был приостановлен из-за проблем с вагонным литьем. В 3К спрос на полувагоны упал; вслед за ним упали общий объем выпуска, цены вагонов и арендные ставки. Украинские производители грузовых вагонов, специализирующиеся на полувагонах, понесли наибольшие убытки. Украинское производство грузовых вагонов за 9М2012 сократилось на 5%; SVGZ сократил производство на 26%. Производство стран СНГ возросло на 8% благодаря отсутствию у других стран привязки к украинскому вагонному литью и меньшему весу полувагонов в номенклатуре продукции.

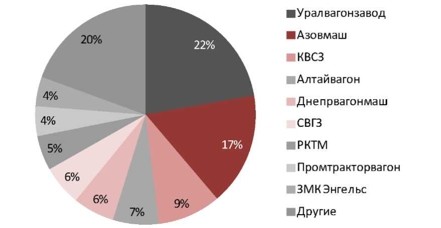

ЧЕТЫРЕ УКРАИНСКИХ ПРОИЗВОДИТЕЛЯ С СОВОКУПНОЙ ДОЛЕЙ В 45% В 2011 Г. ВОШЛИ В ПЕРВУЮ ШЕСТЕРКУ ПРОИЗВОДИТЕЛЕЙ ГРУЗОВЫХ ВАГОНОВ СНГ

Рис. Доли вагоностроителей СНГ, 2011

* Источник: PG Online, данные компаний, Арт Капитал

Статистика производства подвижного состава, 2012

|

Грузовые

|

3К2011

|

2К2012

|

3К2012

|

кв/кв

|

г/г

|

9м изм

|

2012П

|

г/г

|

|

Азовмаш

|

4138

|

3046

|

4360

|

43%

|

5%

|

0%

|

15500

|

-6%

|

|

КВСЗ

|

3121

|

3182

|

3068

|

-4%

|

-2%

|

4%

|

11500

|

7%

|

|

СВСЗ

|

1768

|

1381

|

1305

|

-6%

|

-26%

|

-26%

|

5400

|

-21%

|

|

Днепрвагонмаш

|

2050

|

2285

|

856

|

-63%

|

-58%

|

-7%

|

6580

|

-5%

|

|

Другие

|

4023

|

3606

|

2611

|

-28%

|

-35%

|

-7%

|

9720

|

-15%

|

|

Украина

|

15100

|

13500

|

12200

|

-10%

|

-19%

|

-5%

|

48700

|

-7%

|

|

Пассажирские

|

0

|

31

|

7

|

-77%

|

-

|

940%

|

65

|

132%

|

|

Тепловоз (секц.)

|

36

|

42

|

42

|

0%

|

17%

|

46%

|

168

|

65%

|

* Источник: Укрстат, ПГ, Арт Капитал

Грузовые вагоны: рынок вошел в фазу стагнации

Спрос на полувагоны стал первым признаком насыщения рынка. Как только началось восстановление после обвала рынка в 2009, ж/д перевозчики принялись в ускоренном темпе обновлять парк наиболее широко используемых полувагонов.

Полувагоны используются главным образом для транспортировки угля, железной руды, стройматериалов и зерна. Спрос на эти товары рос по мере выхода экономики из кризиса. Удельный вес полувагонов возрос с 48% в 2009 до 60% в 2010 и до 69% в 2011. Спад в производстве полувагонов начался в 3К12, когда выпуск сократился на 8% против предыдущего квартала. Удельный вес полувагонов в общем выпуске во 3К снизился с 71% до 66%. По нашим оценкам, выпуск полувагонов в 4К упадет на 15% против 3К. В итоге общее число полувагонов выпущенных в 2012 возрастет лишь на 3% против прироста выпуска вагонов других типов на 13%.

Общий выпуск всех вагоностроителей СНГ в 2012 достигнет максимума в 123 тыс. (+6% г/г). Так что наихудшие прогнозы, предсказывавшие спад общего производства в 2012 и 25%-й спад производства полувагонов, не оправдались. Эксперты лидера рынка, Уралвагонзавода, прогнозируют похожие результаты на 2013: российский рынок упадет на 30%; при этом удельный вес полувагонов упадет с 70% до 50%. Лидер рынка может использовать эти прогнозы для обоснования защиты российского рынка от импорта вагонов.

Наш базовый сценарий на 2013 предполагает снижение удельного веса полувагонов до 58%, при этом вслед за снижением спроса на полувагоны последует снижение спроса на цистерны, которое начнется, вероятно, во 2П2013. В итоге мы прогнозируем 27%-й спад общего объема выпуска до 90 тыс. ед., что почти соответствует прогнозам Уралвагонзавода. Спрос может оставаться вялым до тех пор, пока экономика региона будет расти на 2-4% в год, т.е. до по меньшей мере до 2015. Другие показатели спроса тоже говорят о слабости рынка: ставки аренды полувагонов в октябре упали на 43% с максимумов мая 2012; цены новых полувагонов по сравнению с маем снизились на 9% до $69 тыс. и до конца года могут снизиться еще на 5-10%. В 2013 средняя цена новых полувагонов может снизиться еще на 7% по сравнению со средней ценой текущего года.

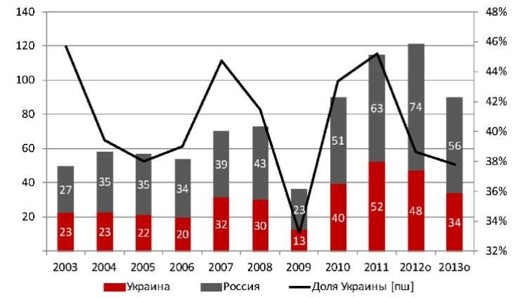

Рис. Производство вагонов в СНГ, тыс. ед. 2003-2013о

* Источник: PG Online, Укрстат

Факторы, определяющие будущий спрос

Спрос на вагоны формируется спросом замещения и инвестиционным спросом. Спрос замещения формируют грузоперевозчики, заинтересованные в поддержании подвижного состава в рабочем состоянии для достижения текущих целей. Инвестиционный спрос формируется в ответ на ожидаемый рост грузоперевозок, движимый экономическим ростом или модернизацией инфраструктуры. Кроме того, трейдеры, скупающие вагоны на быстрорастущих рынках в периоды дефицита для последующей продажи, формируют спекулятивный спрос. Мы анализируем факторы, влияющие на каждый вид спроса, и текущее падение спроса на полувагоны, начавшееся в 2012.

Инвестиционный спрос ограничивается ожидаемым замедлением роста

Как правило, инвестиционный спрос зависит от ожидаемого роста ж/д грузоперевозок, что, в зависимости от степени развития инфраструктуры, обусловливает заблаговременные закупки дополнительного подвижного состава.

На смену впечатляющему восстановлению объемов ж/д грузоперевозок в СНГ в 2010, характеризовавшемуся самыми высокими за более чем десять лет годовыми темпами роста в размере 15%, в 2011 пришло снижение темпов до 6%.

В 2012 темп роста должен замедлиться до 3%. В 2013 объем ж/д грузоперевозок в СНГ останется на уровне 2,2 млрд т. Тревожный сигнал поступил для РЖД в ноябре, когда впервые с 2008 грузоперевозки из-за нехватки заказов оказались на 3% меньше ежемесячного плана.

Таким образом, грузоперевозки в данное время подвергаются общей тенденции экономики региона, которая после резкого падения в 2009 и большого подъема в 2010 испытывает значительное снижение темпов роста. В связи с этим, привычные циклы деловой активности могут смениться периодом вялого роста, что приведет к похожей тенденции в ж/д грузоперевозках. На графике изображены наблюдавшиеся в прошлом спады ж/д перевозок в течение циклов деловой активности, а также тенденции ближайших 2-3 лет.

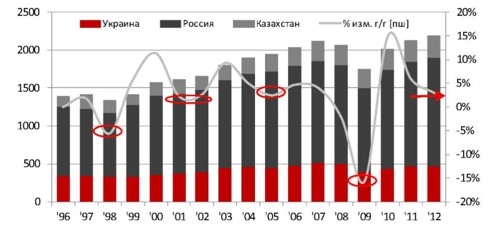

Рис. Объем погрузки на железных дорогах СНГ, млн т: 1996-2012

* Источник: Укрстат, Росстат, Казахстат

Ж/д грузооборот, более точно отражающий рентабельность перевозчиков, также стал показывать признаки замедления роста. В то время как рост накопительного 12м грузооборота в СНГ сократился с 5,6% г/г в январе до 4,7% в октябре, последний месячный показатель грузооборота в ноябре показал лишь 2,1% роста г/г. Более того, темпы роста грузооборота стран СНГ значительно разнятся. В Украине, чей ВВП в 2012 может снизиться на 1% после роста в 2011 на 5,2%, ж/д грузооборот за январь-ноябрь уже упал на 1.9% г/г. С другой стороны, в Казахстане ж/д грузооборот возрос на 7,4%. По нашим оценкам, рост ж/д грузооборота СНГ в 2013 составит 4%, поскольку рост ВВП в этом регионе замедлится. Низкие темпы экономического роста региона вынуждают перевозчиков откладывать закупки подвижного состава, ограничивая влияние инвестиционного спроса.

Профицит подвижного состава в СНГ

Инвестиционный спрос ограничивается также другими факторами, в т.ч. пропускной способностью железной дороги, уровнем кредитных ставок и финансовым состоянием перевозчиков. По данным администрации железных дорог, система ж/д транспорта СНГ приближается к максимальной загрузке мощностей, и это обусловливает необходимость создания дополнительной инфраструктуры. С 2007 концентрация грузовых вагонов возросла с 9 ед. на 1000 км ж/д до 13 ед., что привело к образованию излишка подвижного состава. Из 8 стран с самыми крупными ж/д сетями, Россия имеет наибольшую концентрацию.

Статистика мировых железных дорог

|

Страна

|

Длина жд путей (тыс. км)

|

Парк вагонов (тыс.)

|

Вагоны на тыс. км

|

Доля жд в грузообороте

|

|

США

|

226427

|

1309

|

5,8

|

41%

|

|

Россия

|

87157

|

1130

|

13

|

42%

|

|

Китай

|

77834

|

622,3

|

8

|

21%

|

|

Индия

|

63327

|

220

|

3,5

|

48%

|

|

Канада

|

46688

|

72

|

1,5

|

46%

|

|

Германия

|

41896

|

103

|

2,5

|

21%

|

|

Франция

|

29213

|

95

|

3,3

|

13%

|

|

Бразилия

|

28857

|

94

|

3,3

|

26%

|

* Источник: US Dept. of Transportation, AAR, Eurostat, EU pocketbook, ANTT, Railway Association

of Canada, Ministry of Railway of China, РЖД, Росстат, Мировой банк

В России излишек полувагонов оценивается РЖД в 50-150 тыс. ед. при общем парке в 495 тыс. ед., однако при условии эффективного управления этих грузовых вагонов централизованным менеджментом. При этом по иронии судьбы РЖД совсем недавно ушла от модели управления одного собственника и выделила две дочерние частные транспортные компании, ПГК и ВГК, для устранения потерь эффективности, свойственных государственному стилю менеджмента. Оценка действительного излишка подвижного состава затрудняется большим количеством зарегистрированных, но не используемых вагонов. Кроме того, всегда есть значительное количество вагонов, ожидающих ремонта. Например, в Украине, где износ вагонов превышает российский, до 20% полувагонов всегда простаивает в очереди на ремонт. Тем не менее, по мнению РЖД, необходимо повышать эффективность использования существующего подвижного состава, а не закупать новые вагоны. В частности, введенная 1 ноября в России реформа навязывает частным перевозчикам систему тарифов, поощряющую использование кольцевых маршрутов, уменьшающую порожний пробег и сокращающую потребность в грузовых вагонах. Профицит вагонов и меры по улучшению эффективности использования подвижного состава ограничивают ожидаемый объем инвестиционного спроса. Тем не менее, в долгосрочной перспективе экономический рост приведет к увеличению инвестиций в инфраструктуру, что повысит пропускную способность системы железных дорог.

Ставки кредитования в России остаются низкими. При прочих равных условиях, низкие ставки кредитования, опустившиеся в России до минимального за десять лет уровня, поощряют закупки вагонов лизинговыми компаниями. За год с июня 2011 по июль 2012 подвижный состав российских лизинговых компаний возрос на 31,5%, и на него приходится свыше 17% всего грузового подвижного состава СНГ. Низкие ставки кредитования снижают негативное влияние замедления экономического роста в регионе на спрос на

грузовые вагоны.

Финансовое состояние перевозчиков в России лучше, чем в Украине

В России, на которую приходится большая часть спроса СНГ на грузовые вагоны, свыше 90% парка грузовых вагонов находится в частной собственности, и маржа чистой прибыли частных перевозчиков составляет 20%, чему сопутствует постоянный рост российских транспортных тарифов. В Украине дела обстоят иначе, поскольку Укрзализныця, на которую приходится больше половины ж/д перевозок, сталкивается с недостатком источников финансирования, обусловленным высокими ставками кредитования в Украине и необходимостью финансировать убыточные пассажирские перевозки. В соответствии с финансовым планом сентября 2012, госмонополия намерена получить доход в размере 57,2 млрд грн в 2012, в т.ч. 41,7 млрд грн от перевозки грузов. Чистая прибыль упадет на 30% г/г до 496,4 млн грн из-за сокращения объемов перевозок и отсутствия индексации тарифов в 2012. Убытки от пассажирских перевозок составят 7,2 млрд грн, т.е. 12,6% дохода. Госмонополия проходит процедуру реорганизации в государственную акционерную компанию, что откроет доступ к новым источникам финансирования. Тем не менее, в ближайшие 2-3 года финансовое состояние будет полностью зависеть от желания государства повышать тарифы и от способности снижать затраты на пассажирские перевозки.

По нашим оценкам, Укрзализныця в краткосрочной перспективе не будет осуществлять значительные закупки грузовых вагонов. В то же время, частные компании могут увеличить закупки. Крупнейший частный перевозчик в Украине, Лемтранс, выкупленный в 2012 году СКМ Рината Ахметова, планирует увеличить подвижный состав на 5000 грузовых вагонов. Подконтрольная Константину Жеваго Ferrexpo тоже продолжает ежегодно покупать у Стахановского ВСЗ, тоже подконтрольно этому олигарху, грузовые вагоны партиями по 400-1000 ед.

Спрос замещения определяется степенью износа

Износ российского парка грузовых вагонов после двух лет интенсивных закупок составляет порядка 40%. В Украине ситуация намного хуже, так как износ достиг 80%, и недостаток средств не позволяет Укрзализныце улучшить ситуацию. Только в России удельный вес вагонов, бывших в эксплуатации 20 лет, превышает 40% общего объема подвижного состава, размер которого – 1,1 млн ед. Таким образом, верхний предел спроса замещения в регионе в ближайшие 5 лет будет находиться где-то на уровне 400 тыс. грузовых вагонов. Порядка 160 тыс. вагонов региона уже прошли капремонт с продлением срока службы и будут замещены в первую очередь. Объем долгосрочного спроса замещения в СНГ составляет, по нашим оценкам, порядка 60 тыс. ед. в год, при текущем размере парка грузовых вагонов в 1,46 млн. Суммарно с инвестиционным спросом, закупки грузовых вагонов в ближайшие 2-3 года могут составить 85 тыс. ед., что существенно ниже объема закупок 2012 года в размере 123 тыс. ед. В случае, если в России стартуетпрограмма утилизации, предусматривающая существенные стимулы для закупки нового подвижного состава, ежегодный спрос может оказаться ближе к 100 тыс. ед. в год.

Торговые войны могут привести к дальнейшему снижению доли Украины

Еще до того, как спад в производстве полувагонов начал сказываться на выпуске украинских производителей, они столкнулись с проблемами, связанными с качеством украинского вагонного литья. В 2012 вагоностроение пережило последствия нескольких ж/д катастроф. Только в 1К бракованное литье стало причиной 16 аварий против 24 за весь 2011. Порядка 70% аварий были связаны с двумя украинскими заводами, Кременчугским сталелитейным заводом и Азовэлектросталью, что привело к приостановке действия их сертификатов российскими властями. Украинские производители, часть которых сильно зависит от поставок украинского вагонного литья, в феврале сократили производство вагонов против января на 16%; при этом поставки сократились на 29%.

Крупнейший производитель грузовых вагонов в Украине, Азовмаш, пострадал больше других, так как Россия приостановила сертификат на выпуск цистерн завода, что является его специализацией. Как оказалось, настоящей причиной аварий с участием цистерн Азовмаша стало использование цистерн, предназначенных для легких нефтепродуктов для перевозки более тяжелой нефти. В результаты отмены сертификата Азовмашу пришлось в 3К понизить выпуск цистерн на 30% г/г, что лишь отчасти возмещалось приростом выпуска полувагонов на 23%. Совокупный выпуск Азовмаша во 2К упал на 10% г/г и на 29% против первого квартала.

Расследуя аварии с участием украинского вагонного литья в 2012, российские власти с особым рвением прилагают усилия по выведению некачественных украинских вагонов из эксплуатации на российских железных дорогах, хотя в предыдущие пять лет больше половины аварий были связаны именно с российским литьем. РЖД намеревались остановить загрузку всех грузовых вагонов, выпущенных двумя украинскими заводами в 2010-11, т.е. вывести из эксплуатации 80 тыс. вагонов. Только благодаря возражениям промышленных и транспортных компаний удалось помешать РЖД нанести непоправимый ущерб всей промышленности страны. Несмотря на прекращение аварий, кампания против украинских вагонов продолжается. Совсем недавно 27 ноября российские чиновники опять приостановили действие сертификата Кременчугского СЗ из-заневыполнения ранее установленных требований. Сертификат все еще приостановлен, поэтому вагоностроители, зависящие от поставок КрСЗ, будут вынуждены опять сокращать производство в начале 2013.

Учитывая спад спроса на грузовые вагоны, российские производители пытаются изобрести новые пути обеспечения спроса. Крупнейший производитель СНГ, Уралвагонзавод, предложил 4-летнюю программу замещения, предусматривающую получение перевозчиками $6 тыс. за каждый утилизированный грузовой вагон. Гранты, составляющие примерно 10% стоимости новых вагонов, можно тратить на покупку новых вагонов. На программу замещения 150-200 тыс. старых вагонов, т.е. 20% всего российского парка грузовых вагонов, уйдет $1,25 млрд бюджетных средств. Помимо данной субсидии, перевозки в инновационных вагонах предлагается сделать на 4-6% дешевле. В качестве источника финансирования программы, Уралвагонзавод предложил ввести утилизационный сбор по аналогии со сбором на импортные автомобили.

Ни одно из предложений пока не получило широкой поддержки, поскольку производители и перевозчики борются за возможные выгоды от программы, и программа не предусмотрена в бюджете на 2013. Тем не менее, существует риск, что таким образом в России может быть введена завуалированная пошлина, что приведет к росту цен на украинские вагоны на 10-15%. В то время как ежегодные закупки подвижного состава в СНГ превышали 100 тыс. ед., украинские вагоны продолжали раскупать, несмотря на 13%-ю разницу в цен по сравнению с российскими в июле 2012. Сейчас же, в условиях профицита на рынке грузовых вагонов, доля украинских производителей может значительно сократиться. Наша модель предусматривает снижение доли украинских производителей ближайшие 3 года до 38% после пика в 45% в 2011 и спад до 40% в 2012. Падение доли не должно достичь кризисных масштабов 2009, когда она упала до 33% в выпуске СНГ. Низкий, но стабильный рост экономической активности региона и улучшение ж/д инфраструктуры, направленные на устранение узких мест вблизи портов, должны поддержать спрос на украинские вагоны на уровне 30-32 тыс. ед. в год против рекордных 52 тыс. в 2011.

По крайней мере, дефицит вагонного литья больше не проблема

В течение 2010 и 2011 наиболее остро для вагоностроителей стоял вопрос дефицита вагонного литья. Российский рынок литья, обычно недоступный для китайских производителей благодаря строгой системе сертификации, был открыт в 2011, когда Уралвагонзавод импортировал 30 тыс. боковых рам. Азовмаш, по видимому, получил доступ к части этих поставок, когда в 2012 его литье попало под двухмесячный запрет. Последней волной дефицита литья стала, пожалуй, нехватка литья в 1К, приведшая к росту цен на литье в феврале на 50%. Цены оставались на высоком уровне до сентября, когда спрос упал вслед за падением рынка полувагонов.

Пока цена литья полностью не адаптируется к новым ценам на вагоны, производители будут нести убытки. Наибольшие убытки несут украинские производители, так как девальвация рубля привела к 13%-му разрыву в ценах украинских и российских производителей. В результате в октябре украинские вагоностроители были вынуждены снижать цены, чтобы в условиях рыночного спада продолжать торговать полувагонами. Поэтому в 3К Стахановский ВСЗ зарегистрировал валовую маржу в 2%, обусловившую чистый убыток в 7%. Низкие валовые маржи подрывают способность украинских производителей вести торговые войны с Россией, особенно учитывая возможность введения утилизационного сбора. Кроме того, строгая монетарная политика Украины пока что предотвращала девальвацию гривны, которая была бы на руку украинским вагоностроителям. Мы прогнозируем постепенное улучшение условий торговли для украинских компаний по мере ослабления монетарной политики НБУ в 2013; тем не менее, мы не прогнозируем рост курса доллара выше 8,6 грн в 2013, что всего на 5% выше текущего значения.

Выход из стагнации: 2015?

Как упоминалось в разделе про спрос, текущая стагнация, вероятно, пройдет не раньше 2015. К тому времени исчерпается диапазон мер по улучшению эффективности железных дорог, и накопится спрос замещения после двухлетнего снижения закупок. Одновременно ускорится экономический рост в СНГ, так как выход еврозоны из кризиса ожидается в 2014.

Долгосрочные перспективы украинских вагоностроителей туманны, так как Россия продолжает бороться с импортом. В рамках этой борьбы Российское правительство намерено субсидировать расширение Уралвагонзавода и таким образом увеличить ежегодную мощность страны на 35 тыс. грузовых вагонов. Вместе с дополнительными мерами, включающими утилизационный сбор, рост импортных пошлин и преграды украинскому литью, этот масштабный проект может окончательно убрать украинских производителей с российского рынка. Мы полагаем, что украинские производители будут предпринимать попытки удержаться в России, внедряя новые технологии и повышая качество подвижного состава. Кроме того, украинская промышленность может сохранить конкурентоспособность, впервые в регионе внедрив послепродажное обслуживание и взяв на себя риски связанные с качеством продукции. Однако усиление конкуренции все равно снизит долгосрочную рентабельность отрасли.

Кроме того, мы прогнозируем, что в отрасли пройдет волна слияний и поглощений с участием российских инвесторов. Вполне возможно, покупка украинских компаний, ставших сговорчивее перед лицом потери российского рынка, обойдется дешевле строительства новых мощностей в России. Недавний выход российского бизнесмена Гамзалова на украинский рынок через Крюковский ВСЗ вполне мог быть первым шагом, подразумевающим увеличение доли рынка в будущем. Судя по опыту Лугансктепловоза, присутствие российских собственников – палка о двух концах, поскольку оно может повлечь как новые заказы, так и сосредоточение прибыли в России. Что ждет Украину в будущем, покажет время.

Мощности по выпуску подвижного состава, доставшиеся Украине от СССР, настолько огромны, что она до сих пор удерживает мировое лидерство в экспорте вагонов. Включая в модель темп роста отрасли на уровне 1% против среднего роста других отраслей промышленности Украины на 3%, мы учитываем неопределенность вокруг доступа на российский рынок.

Пассажирские вагоны: госзаказы определяют спрос

Рынок пассажирских вагонов СНГ остается вотчиной госмонополий. Большинство пассажирских маршрутов убыточны и существуют за счет субсидий государств или перевозчиков. Спальные вагоны поставляют российский Тверской ВСЗ и украинский Крюковский ВСЗ, на который приходится менее 15% рынка. В 2012 Украина поставила в СНГ порядка 65 спальных вагонов, в т.ч. 50 в Казахстан и 15 в Таджикистан. В последние годы Крюковский ВСЗ также выпускал вагоны для Укрзализныци и Белорусской ЖД. Госзаказы ограничены размером бюджета и в ближайшие два года в связи с вялым экономическим ростом будут невелики. При этом пассажирские вагоны в СНГ характеризуются значительно более высоким износом, и Украина занимает одно из первых мест в регионе с показателем износа 86%. Вагоны всех стран СНГ изношены в среднем на 60%. Сравнительно высокая степень износа может служить основанием для субсидий, направленных на обновление парка пассажирских вагонов. Скоростные пассажирские ж/д перевозки развиваются в ряде стран СНГ, в т.ч. России, Украине, Беларуси и Казахстане. Первый украинский скоростной электропоезд выпущен в 2011 и в 2012 прошел ряд испытаний. Когда эксперимент с поездами Hyundai, не рассчитанными на холодные зимы, потерпел фиаско, государство пообещало покупать скоростные поезда только отечественного выпуска. Оно утвердило программу, предусматривающую выделение $95 млн на развитие производства скоростных поездов в Украине на базе Крюковского ВСЗ. В рамках программы планируется довести максимальную скорость украинских поездов до 250 км/ч. Успех программы и объем закупок отечественных скоростных вагонов Укрзализныцей зависят от перспектив ее реформирования, направленногс участием российских инвесторов. Вполне возможно, покупка украинских компаний, ставших сговорчивее перед лицом потери российского рынка, обойдется дешевле строительства новых мощностей в России. Недавний выход российского бизнесмена Гамзалова на украинский рынок через Крюковский ВСЗ вполне мог быть первым шагом, подразумевающим увеличение доли рынка в будущем. Судя по опыту Лугансктепловоза, присутствие российских собственников о на изыскание средств для обновления подвижного состава. Пока украинские поезда не докажут свою целесообразность на деле, конкуренцию им будут составлять поезда российских СП и иностранные поезда, уже получившие

применение в России.

Локомотивы: обновление будет приоритетом в следующие 10 лет

В России темп износа локомотивов составляют 70% – значительно выше, чем грузовых вагонов. По оценкам РЖД, ж/д система в ближайшие 10 лет нуждается в закупке новых локомотивов на $60-70 млдр. В связи с этим РЖД в ноябре объявила новую инвестиционную программу, выдвигающую обновление локомотивов на первый план. За последние 3 года, закупки локомотивов ежегодно растут и в 2013 почти удвоятся до 770 ед. За 7 месяцев 2012 РЖД получила 260 новых локомотивов, приблизившись к объему закупок прошлого года. В Украине основным поставщиком РЖД является Лугансктепловоз, который выпустит для РЖД 84 тепловоза, хотя в начале года объем выпуска планировался на уровне 67 ед. В следующем году, по словам нового директора компании, Павла Цеснека, заказы возрастут еще на 50%.

Оценка

Наша оценка основывается на анализе ДДП и сравнительном анализе. В рамках сравнительного анализа мы используем дисконт по ликвидности в размере 20% по отношению ко всем акциям, что соответствует премии за ликвидность в размере 3% в расчете стоимости капитала по ДДП.

Сравнительная оценка базируется на анализе акций вагоностроителей развитых стран, развивающихся стран и Украины с весами 30%/50%/20%, соответственно. Украинские компании в целом недооценены по сравнению с зарубежными аналогами из-за высоких страновых рисков и низкой ликвидности. Основываясь на показателе EBITDA 2013 года, украинские акции торгуются с дисконтом 36% к развитым аналогам и 26% к развивающимся.

Сравнительная оценка, $ млн

|

Страна

|

Капитализация

|

EV/S

|

EV/EBITDA

|

P/E

|

||||

|

2012о

|

2013п

|

2012о

|

2013п

|

2012о

|

2013п

|

|||

|

CAF

|

Испания

|

1 718

|

0,8

|

0,7

|

6,0

|

5,1

|

8,5

|

8,2

|

|

Freightcar America Inc

|

США

|

213

|

0,1

|

0,1

|

1,8

|

1,5

|

9,6

|

11,8

|

|

American Railcar

|

США

|

|

|

|

5,1

|

5,0

|

11,3

|

9,6

|

|

Wa btec Corp

|

США

|

3 989

|

1,7

|

1,5

|

9,1

|

8,1

|

16,0

|

14,1

|

|

Bradken

|

Австралия

|

887

|

0,9

|

0,8

|

6,2

|

5,0

|

8,8

|

7,1

|

|

Kawasaki Heavy Industries

|

Япония

|

3 456

|

0,5

|

0,5

|

6,8

|

6,5

|

10,2

|

8,7

|

|

Nippon Sharyo

|

Япония

|

506

|

0,6

|

0,5

|

|

|

|

|

|

Siemens AG

|

Германия

|

88 249

|

1,0

|

1,0

|

8,0

|

7,6

|

13,7

|

12,0

|

|

Al stom

|

Франция

|

10 963

|

0,5

|

0,5

|

5,9

|

5,4

|

9,3

|

8,6

|

|

Медиана по развитым странам

|

1 718

|

0,8

|

0,7

|

6,1

|

5,3

|

10,2

|

9,6

|

|

|

|

||||||||

|

lochpe-Maxxion

|

Бразилия

|

1 213

|

0,9

|

0,8

|

9,6

|

6,6

|

|

14,3

|

|

CSR Corp Ltd

|

Кита й

|

9 446

|

0,6

|

0,5

|

6,3

|

5,6

|

14,1

|

11,8

|

|

Медиана по развивающимся странам

|

5 329

|

0,7

|

0,6

|

8,0

|

6,1

|

14,1

|

13,0

|

|

|

|

||||||||

|

Азовзагальмаш

|

Украина

|

28

|

|

0,2

|

237,6

|

7,1

|

-1,4

|

8,5

|

|

Стахановский ВСЗ

|

Украина

|

47

|

0,2

|

0,3

|

18,1

|

4,6

|

-5,5

|

6,6

|

|

Лугансктепловоз

|

Украина

|

51

|

0,2

|

0,2

|

2,1

|

1,4

|

4,0

|

2,0

|

|

Крюковский ВСЗ

|

Украина

|

265

|

0,3

|

0,3

|

2,5

|

3,3

|

3,9

|

5,0

|

|

Медиана по Украине

|

49

|

0,2

|

0,2

|

10,3

|

3,9

|

1,2

|

5,8

|

|

* Источник: Арт Капитал

Исходя из сравнительной оценки на базе 2013 года, Крюковский ВСЗ и Лугансктепловоз являются наиболее недооцененными по мультипликаторам EBITDA и чистой прибыли. Анализ ДДП показывает наибольший потенциал роста акций для Лугансктепловоза, затем Крюковского ВСЗ. Из трех оцениваемых компаний Крюковский ВСЗ обладает наименьшим специфическим риском благодаря диверсификации продукции и низким операционным и финансовым рискам. Крюковский ВСЗ и Лугансктепловоз имеют более высокий терминальный рост из-за более низкой конкуренции в сегменте пассажирских вагонов и локомотивов в СНГ.

Итоги инвестиционной оценки акций ($)

|

Тикер

|

Компания

|

Текущая цена

|

Целевая цена

|

Потенциал роста

|

ДДП цена

|

Сравн. оценка

|

Риск компании

|

Термин. рост

|

Дисконт ликвидн.

|

|

KVBZ

|

Крюковский ВСЗ

|

2,3

|

4,7

|

104%

|

5,1

|

4,3

|

5%

|

2%

|

20%

|

|

SVGZ

|

Стахановский ВСЗ

|

0,21

|

0,36

|

73%

|

0,5

|

0,21

|

7%

|

|

20%

|

|

LTPL

|

Лугансктепловоз

|

0,23

|

0,78

|

234%

|

0,8

|

0,77

|

6%

|

2%

|

20%

|