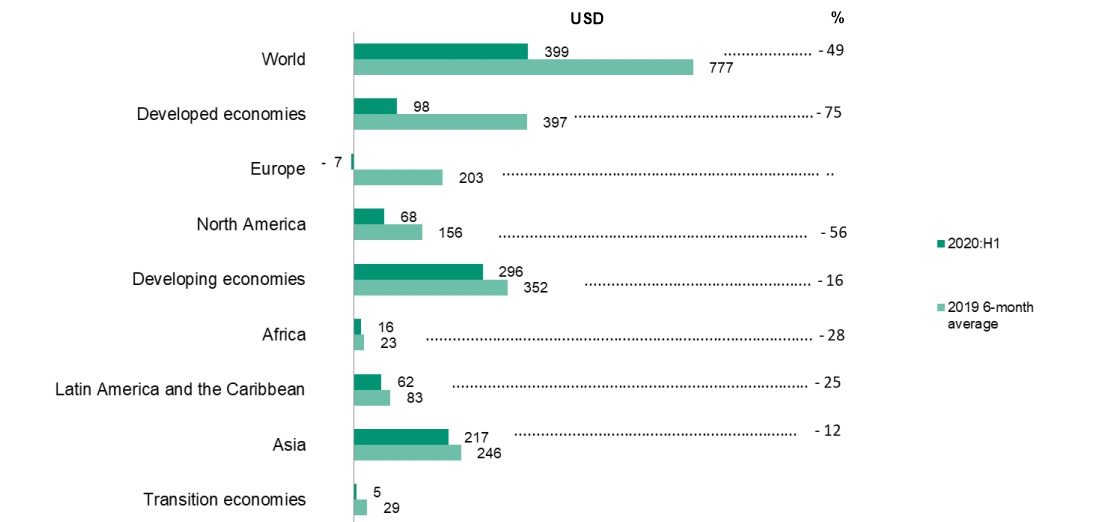

Глобальные потоки прямых иностранных инвестиций (ПИИ) в первой половине 2020 года снизились на 49% по сравнению с 2019 годом, поскольку локдаун в связи с распространением коронавируса по всему миру замедлил реализацию существующих инвестиционных проектов, а перспективы глубокой рецессии заставили транснаицональные корпорации (ТНК) переоценить новые проекты (рисунок 1).

Спад затронул все основные формы прямых иностранных инвестиций. Количество объявлений о запуске новых инвестиционных проектах с нуля снизилось на 37%, количество трансграничных слияний и поглощений (M&A) снизилось на 15%, а количество недавно объявленных сделок по трансграничному финансированию проектов, которые являются важным источником инвестиций в инфраструктуру, снизилось на 25%.

Наибольшее падение наблюдалось в развитых странах: в первом полугодии 2020 года ПИИ достигли примерно 98 миллиардов долларов, что на 75% меньше, чем в 2019 году. Тенденция усугубилась из-зп резко отрицательного притока инвестиций в европейские экономики. Приток прямых иностранных инвестиций в Северную Америку упал на 56% до 68 миллиардов долларов.

Приток прямых иностранных инвестиций в развивающиеся страны снизился на 16%. Потоки инвестиции были на 28% ниже в Африке, на 25% в Латинской Америке и Карибском бассейне и на 12% в Азии, в основном из-за устойчивых инвестиций в Китае. В первой половине 2020 года на развивающиеся страны Азии приходилось более половины мировых ПИИ. Приток ПИИ в страны с переходной экономикой снизился на 81% из-за сильного спада в Российской Федерации.

Стоимость трансграничных слияний и поглощений достигла 319 миллиардов долларов за первые три квартала 2020 года. Снижение на 21% в развитых странах, на которые приходится около 80% мировых транзакций, было сдержано продолжением слияний и поглощений в технологических отраслях.

Стоимость объявлений о новых инвестиционных проектах - индикатор будущих тенденций в области прямых иностранных инвестиций - составила за 8 месяцев 2020 года 358 миллиардов долларов США, это объясняется ограниченными возможностями для развертывания новых пакетов экономической поддержки.

Количество объявленных сделок по трансграничному финансированию проектов снизилось на 25%, причем наибольшее падение произошло в третьем квартале 2020 года, что позволяет предположить, что спад только ускоряется.

Перспективы на весь год остаются на уровне ранее сделаных прогнозов, которые предрекают паднение на 30-40%. Темпы спада в развитых странах, вероятно, выровняются, поскольку в третьем квартале определенная инвестиционная активность, по всей видимости, возрастет.

Ожидается, что потоки в развивающиеся страны стабилизируются, а в Восточной Азии появятся признаки надвигающегося восстановления.

Перспективы остаются весьма неопределенными, в зависимости от продолжительности кризиса в области здравоохранения и эффективности политических мер по смягчению экономических последствий пандемии. Геополитические риски также продолжают увеличивать неопределенность.

Несмотря на падение в 2020 году, ПИИ остаются наиболее важным источником внешнего финансирования для развивающихся стран. Другие источники, включая международную финансовую помощь в целях развития, что относительно более важно для наменее развитых стран - также сокращаются. Общий спад притока капитала может усугубить проблемы с внешними платежами в развивающихся странах.

Приток прямых иностранных инвестиций (GBB) по регионам, первое полугодие 2020 года по сравнению с первым полугодием 2019 года

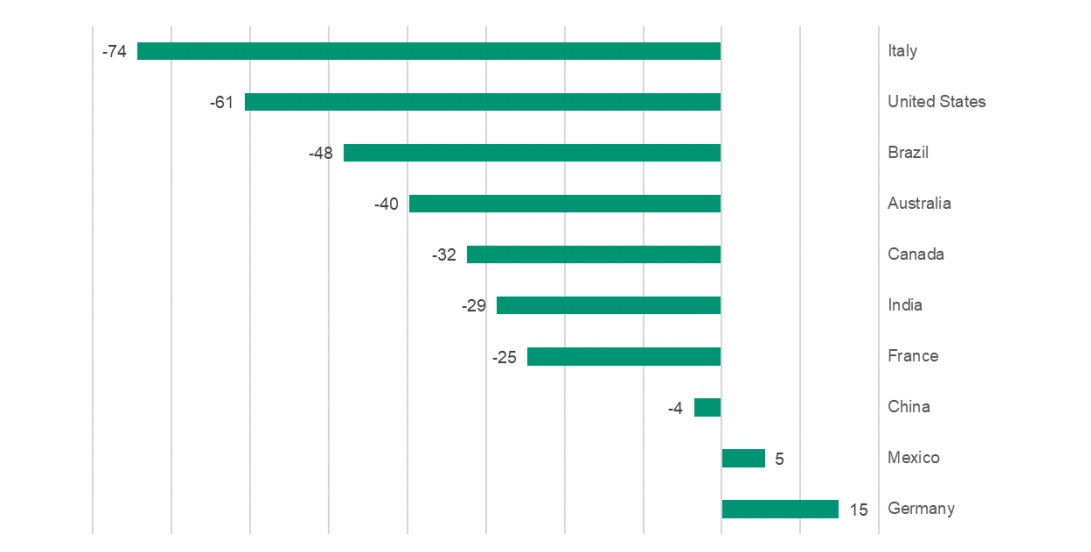

Существенное паление инвестиций было отмечено в развитых странах, где потоки ПИИ упали до 98 миллиардов долларов - значение, которое последний раз наблюдалось в 1994 году. Среди основных реципиентов ПИИ в 2019 году потоки наиболее сильно сократились в Италии, США, Бразилии и Австралии.

Изменение притока ПИИ в первом полугодии 2020 года для основных стран-получателей инвестиций в 2019 году (%)

Динамика инвестиций по типу и регионам, 1-3 кварталы 2020 г. (изменение в процентах по сравнению с 2019 г.), %

| Трансграничные M&A | Greenfield (инвестиционные проекты с 0) | Международная финансовая помощь | |

| Весь мир | -15 | -37 | -25 |

| Развитые страны | -21 | -17 | -19 |

| Европа | -5 | -17 | -17 |

| Северная Америка | -32 | -25 | -34 |

| Развивающиеся страны | 12 | -49 | -25 |

| Африка | -44 | -66 | -49 |

| Латинская Америка и Карибский бассейн | -73 | -53 | -34 |

| Азия | 60 | -42 | 8 |

| Страны с транзитивной экономикой | 84 | -58 | -46 |

Greenfield (проекты с нуля), по секторам и отдельным отраслям, 1–3 кварталы 2020 г. * (изменение в процентах по сравнению с 2019 г.), %

| Сектор / индустрия | Сумма | Количество |

| Все отралси | -37 | -37 |

| Первичнй сектор | -33 | -41 |

| Производство | -49 | -46 |

| Услуги | -25 | -29 |

| ТОП-10 отраслей по объему инвестиций | ||

| Электроснабжение, газ, пар и кондиционирование | 1 | -2 |

| ИТ и коммуникация | -1 | -26 |

| Химия и химические продукты | 5 | -48 |

| Компьютеры, электронно-оптические изделия и электрооборудование | -23 | -37 |

| Строительство | -47 | -22 |

| Автомобили и другое транспортное оборудование | -57 | -55 |

| Транспортировка и хранение | -46 | -28 |

| Финансовая и страховая деятельность | -4 | -34 |

| Торговля | -1 | -28 |

| Гостиницы и рестораны | -66 | -64 |