Украинская экономика продолжает восстанавливаться, но динамика в различных сферах остается крайне неравномерной. Ключевой проблемой на сегодня является крайне медленный рост ВВП, поскольку частный и инвестиционный спрос сдерживаются значительным негативными посткризисными эффектами. Ускорение темпов восстановления экономики, соответственно, останется ключевым пунктом повестки дня властей в предстоящие месяцы.

В то же время, риски, связанные с внешним сектором, снизились, а ситуация на валютном рынке спокойна и контролируемая. При условии отсутствия новых внешних шоков, мы ожидаем до конца 2016 г. практически полной отмены административных ограничений, введенных на валютном рынке в разгар кризиса.

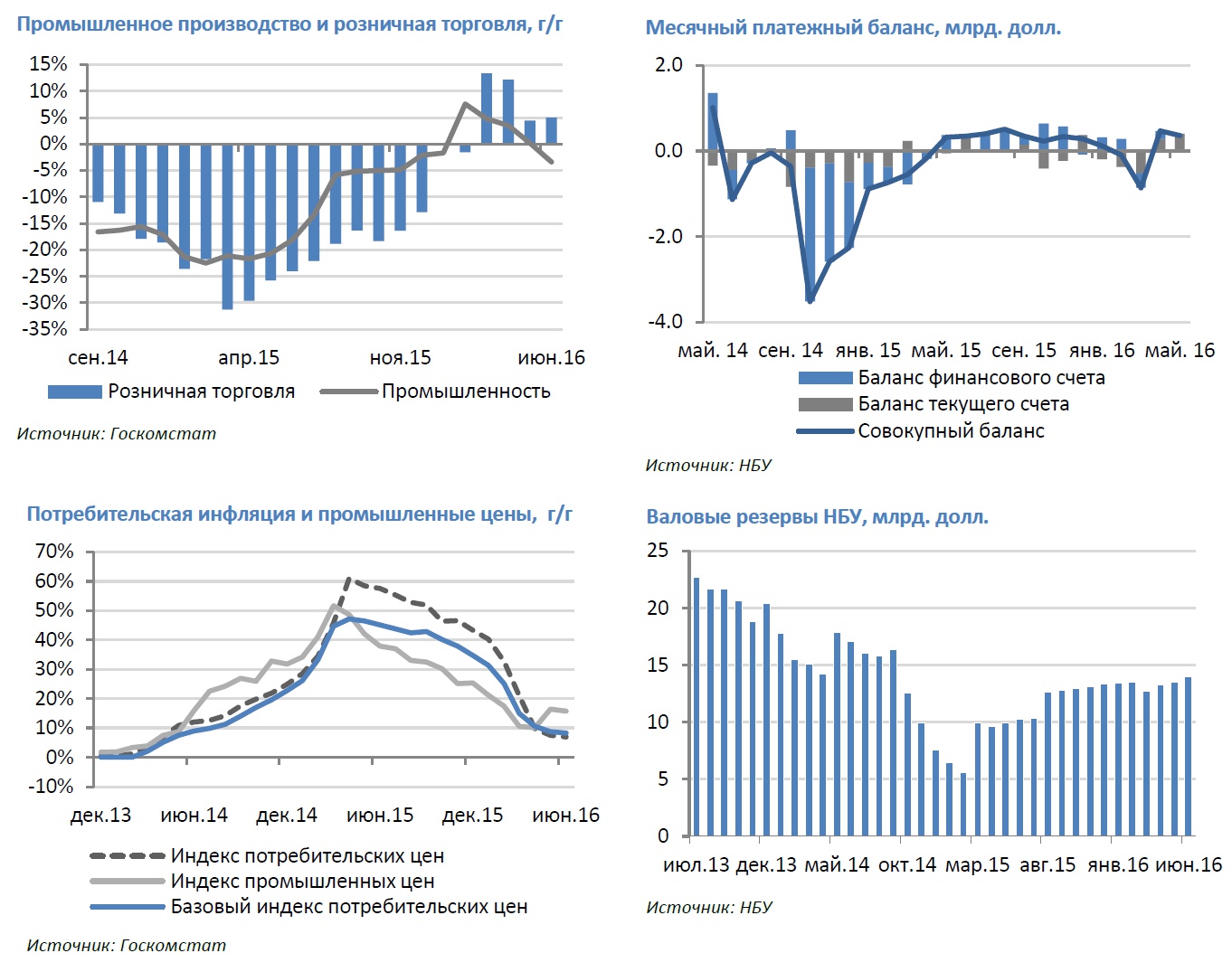

Рост остается крайне слабым, а значительное ускорение во 2 полугодии 2016 года маловероятно

Восстановление украинской экономики существенно замедлилось в последние месяцы - темпы роста ключевых секторов снизились до символических уровней или снова ушли в минус. К сожалению, даже эффект низкой сравнительной базы не может обеспечить высокого роста. Промышленное производство снизилось на 3.4% г/г в июне по сравнению с ростом на 7,6% в феврале. Рост в розничной торговле в прошлом месяце составил 5.0% г/г, что является заметным замедлением после роста на 13,4% в марте. Экономике, очевидно, не хватает ни внутренних, ни внешних драйверов роста, и это станет основным вызовом для правительства и НБУ в ближайшие месяцы. Инвестиции и потребительские расходы остаются слабыми, в основном из-за стабильно слабых настроений бизнеса и населения и волны крайне высокой инфляции, которая съела реальные доходы в 2015 г. Ситуация также осложняется массовыми банкротствами банков с начала 2014 г., приведших к потере сбережений бизнеса и населения. По большому счету, экономика все еще залечивает раны, причиненные войной – ее главными долгосрочными последствиями являются сокращение инвестиций и значительная отсрочка программ модернизации производственных мощностей. В целом, слабый рост ВВП в 1 пол. свидетельствует, что для адаптации к новым реалиям экономике необходимо больше времени, чем мы изначально предполагали. Хоты мы сохраняем уверенность в том, что экономический рост может несколько ускориться во втором полугодии, мы видим серьезные риски невыполнения нашего годового прогноза роста ВВП на 1,5% в 2016 г.

Начиная с апреля, инфляция вернулась к однозначным значениям и продолжает снижаться – по результатам июня показатель составил 6.9% г/г. Быстрое замедление ИПЦ за последний год, среди прочего, четко указывает на ослабление внутреннего спроса в Украине. С учетом текущей динамики мы понижаем наш прогноз ИПЦ на конец 2016 г. до 10% с 15%. Кроме предстоящего роста тарифов на коммунальные услуги (мы оцениваем его потенциальны суммарный вклад в инфляцию на уровне 1,5-2пп), другие факторы инфляционного давления практически отсутствуют. Хотя низкий уровень инфляции способствует восстановлению реальных доходов населения, он также сигнализирует о скрытых рисках стагнации экономики. Принимая во внимание вышесказанное, мы считаем, что НБУ продолжит цикл снижения процентных ставок, а учетная ставка в конце июля будет снижена еще на 150-200 базисных пунктов (с нынешних 16,5%).

Прогноз по внешнему сектору благоприятный, но вопрос возобновления сотрудничества c МВФ остается открытым

Тенденции внешнего сектора остаются позитивными, а настроения на валютном рынке в целом оптимистичны. Дефицит текущего счета платежного баланса за 5 мес. 2016 г. составил всего 0,4 млрд. долл. – это уровень, близкий к прошлогоднему. С учетом динамики за 5 мес., мы склоняемся к мнению, что прогноз дефицита текущего счета на уровне 2,8 млрд. долл. (3,1% ВВП) в 2016 г. является пессимистичным. Финансовый счет также близок к нулю – Украине пока не удается привлечь новые иностранные инвестиции, но и массовый отток капитала из страны полностью остановился. Валютный рынок с начала июля был преимущественно спокойный: НБУ регулярно устраняет временные излишки валюты через интервенции. Кроме того, ослабление административных ограничений со стороны НБУ с начала июня также осталось практически незаметным на валютном рынке. Регулятор сократил требование обязательной продажи валюты для экспортеров с 75% до 65% и частично снял запрет на репатриацию дивидендов. В связи с этим мы ожидаем, что Национальный банк продолжит политику либерализации и снятия практически всех ограничений, введенных на пике финансового кризиса в Украине.

Возобновление программы МВФ, являющейся ключевым якорем реформ в настоящее время, – главное домашнее задание украинских властей на ближайшие недели. Пока что фонд четко говорит о том, что некоторые реформы, которые он считает необходимыми для восстановления программы кредитования, не были реализованы должным образом. Вопрос о том, смогут ли власти проявить политическую волю, чтобы правильно и быстро реагировать на замечания МВФ и разблокировать следующий транш кредита, остается открытым.

|

|

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016П |

|

Индикаторы экономических циклов |

|

|

|

|

|

|

|

|

|

|

Реальный ВВП, г/г |

2,3% |

-14,8% |

4,1% |

5,2% |

0,2% |

0,2% |

-6,8% |

-9,9% |

1,5% |

|

Потребление домохозяйств, г/г |

11,8% |

-14,9% |

7,1% |

15,7% |

11,7% |

7,7% |

-9,6% |

-20,2% |

0,5% |

|

Инвестиции в основной капитал, г/г |

1,6% |

-50,5% |

3,9% |

7,1% |

0,9% |

-6,7% |

-23,0% |

-9,3% |

2,0% |

|

Промышленное производство, г/г |

-5,2% |

-21,9% |

11,2% |

8,0% |

-0,7% |

-4,3% |

-10,1% |

-13,0% |

2,0% |

|

Номинальный ВВП, млрд. грн. |

948 |

913 |

1 079 |

1 300 |

1 405 |

1 465 |

1 567 |

1 979 |

2 351 |

|

Номинальный ВВП, млрд. долл. |

180 |

117 |

136 |

163 |

176 |

183 |

132 |

91 |

90 |

|

ВВП на душу населения, долл. |

3 891 |

2 550 |

2 972 |

3 580 |

3 865 |

4 030 |

2 904 |

1 996 |

1 991 |

|

Индекс потребительских цен (к. п.) |

22,3% |

12,3% |

9,1% |

4,6% |

-0,2% |

0,5% |

24,9% |

43,3% |

15,1% |

|

Индекс потребительских цен (средний) |

25,2% |

15,9% |

9,4% |

8,0% |

0,6% |

-0,3% |

12,1% |

48,7% |

19,5% |

|

Безработица (методология МОТ, среднее) |

6,9% |

9,6% |

8,9% |

8,7% |

8,2% |

7,8% |

9,7% |

9,1% |

8,6% |

|

Платежный баланс |

|

|

|

|

|

|

|

|

|

|

Баланс текущего счета, млрд. долл. |

-12,8 |

-1,7 |

-3,0 |

-10,2 |

-14,3 |

-16,5 |

-5,3 |

-0,2 |

-2,8 |

|

% ВВП |

-7,1% |

-1,5% |

-2,2% |

-6,3% |

-8,1% |

-9,0% |

-4,0% |

-0,2% |

-3,1% |

|

Баланс финансового счета, млрд. долл. |

9,7 |

-12,0 |

8,0 |

7,8 |

10,1 |

18,5 |

-8,0 |

0,1 |

1,8 |

|

% ВВП |

5,4% |

-10,2% |

5,9% |

4,8% |

5,8% |

10,1% |

-6,1% |

0,1% |

2,0% |

|

Прямые иностранные инвестиции, млрд. долл. |

9,9 |

4,7 |

5,8 |

7,0 |

6,6 |

3,4 |

0,3 |

2,5 |

2,5 |

|

% ВВП |

5,5% |

4,0% |

4,2% |

4,3% |

3,8% |

1,8% |

0,2% |

2,8% |

2,8% |

|

Валовые резервы НБУ, млрд. долл. |

31,5 |

26,5 |

34,6 |

31,8 |

24,5 |

20,4 |

7,5 |

13,3 |

17,8 |

|

Монетарная политика и банковская система |

|

|

|

|

|

|

|

|

|

|

Монетарная база, млрд. грн. |

187 |

226 |

240 |

255 |

307 |

333 |

333 |

336 |

346 |

|

Монетарная база, г/г |

32% |

16% |

6% |

6% |

20% |

8% |

8% |

1% |

3% |

|

Монетарная масса (М3), млрд. грн. |

515 |

598 |

683 |

773 |

909 |

957 |

957 |

994 |

1 044 |

|

Монетарная масса, г/г |

30% |

23% |

14% |

13% |

18% |

5% |

5% |

3% |

5% |

|

Денежный мультипликатор (М3/МБ) |

2,8 |

2,6 |

2,8 |

3,0 |

3,0 |

2,9 |

2,9 |

3,0 |

3,0 |

|

Банковские кредиты, г/г |

72% |

1% |

10% |

2% |

12% |

13% |

13% |

3% |

4% |

|

Банковские депозиты, г/г |

28% |

26% |

18% |

16% |

18% |

0% |

0% |

4% |

17% |

|

Кредиты/депозиты |

205% |

175% |

162% |

143% |

135% |

152% |

152% |

137% |

122% |

|

Обменный курс |

|

|

|

|

|

|

|

|

|

|

Официальный курс грн./долл. (кон. периода) |

7,70 |

7,99 |

7,96 |

7,99 |

7,99 |

7,99 |

15,77 |

24,00 |

26,00 |

|

Официальный курс грн./долл. (средний) |

5,27 |

7,79 |

7,94 |

7,97 |

7,99 |

7,99 |

11,89 |

21,84 |

26,00 |

|

Бюджет и государственный долг |

|

|

|

|

|

|

|

|

|

|

Доходы гос. бюджета, млрд. грн. |

231,7 |

209,7 |

240,6 |

314,6 |

346,0 |

339,2 |

357,0 |

534,6 |

611,0 |

|

% ВВП |

24,4% |

23,0% |

22,3% |

24,2% |

24,6% |

23,2% |

22,8% |

27,0% |

26,0% |

|

Расходы гос. бюджета, млрд. грн. |

244,2 |

245,2 |

304,9 |

338,1 |

399,4 |

403,9 |

435,0 |

579,8 |

679,0 |

|

% ВВП |

25,8% |

26,8% |

28,3% |

26,0% |

28,4% |

27,6% |

27,8% |

29,3% |

28,9% |

|

Дефицит гос. бюджета, млрд. грн. |

-12,5 |

-35,5 |

-64,3 |

-23,6 |

-53,4 |

-64,7 |

-78,0 |

-45,2 |

-68,0 |

|

% ВВП |

-1,3% |

-3,9% |

-6,0% |

-1,8% |

-3,8% |

-4,4% |

-5,0% |

-2,3% |

-2,9% |

|

Государственный долг, млрд. грн. |

189 |

318 |

432 |

473 |

516 |

584 |

1 101 |

1 572 |

1 939 |

|

% ВВП |

20,0% |

34,8% |

40,1% |

36,4% |

36,7% |

39,9% |

70,3% |

79,4% |

82,5% |