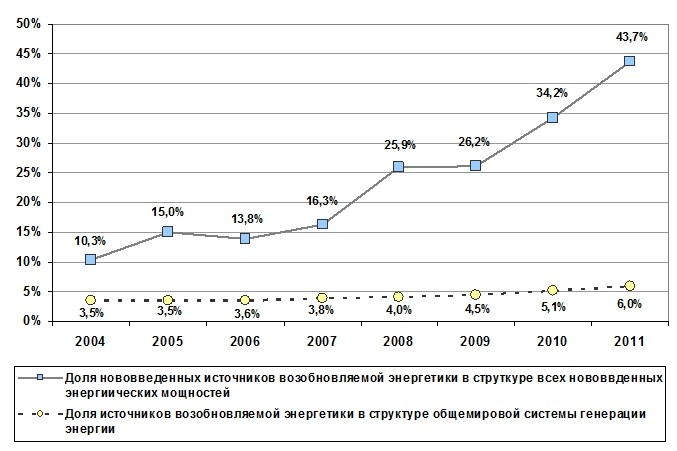

Наряду с ростом инвестиционных потоков в сектор возобновляемой энергетики усиливается и ее вес в структуре мировой системы генерации энергии. В 2011 году на возобновляемые источники энергии (без учета крупных гидроэлектростанций) приходилось 44% от нововведенных генерирующих мощностей по всему миру, по сравнению с 34% в 2010 году. Несмотря на то, что традиционная энергетика остаются основой мирового энергообеспечения, активное введение в эксплуатацию новых источников возобновляемой энергетики несколько повлияло на изменение общемировой структуры генерации энергии. Так, если в 2004 г. возобновляемая энергетика генерировала 3,5% от всех объемов вырабатываемой энергии в мире, то ее доля в 2011 г. возросла до 6% (рис. 1)

Рис. 1. Вклад возобновляемой энергетики в формирование мировой энергетической системы в 2004-2011 гг. POWER, 2004-2011 %

Основные тенденции инвестиционных потоков в сектор возобновляемой энергетики

В 2011 г. общий объем мировых инвестиций (с учетом новых инвестиций в проекты и сделок M&A) в сектор возобновляемых источников энергии вырос на 14% по сравнению с предыдущим годом и достиг рекордной отметки – 325,9 млрд. долл. США. Этот показатель практически в 7 раз превысил уровень инвестиций в отрасль в сравнении с 2004 г. и на 70% превысил показатель докризисного 2007 года (табл.1).

Таблица 1

Структура инвестиций в мировой сектор возобновляемой энергетики (млрд. долл. США)*

|

|

2004

|

2005

|

2006

|

2007

|

2008

|

2009

|

2010

|

2011

|

Рост (2010-2011)

|

Среднегодовой темп роста CAGR (2004-2011)

|

|

Общий объем инвестиций, из них:

|

48,6

|

85,2

|

132,2

|

191,9

|

231,2

|

226,1

|

285,1

|

325,9

|

14%

|

31%

|

|

1. Новые инвестиции в проекты, из них:

|

39,5

|

60,8

|

96,5

|

132,8

|

166,6

|

160,9

|

219,8

|

257,5

|

17%

|

31%

|

|

Разработка технологий

|

|

|

|

|

|

|

|

|

|

|

|

1.1. Венчурный капитал

|

0,4

|

0,6

|

1,2

|

2,1

|

3

|

1,5

|

2,4

|

2,5

|

5%

|

30%

|

|

1.2. Государственные НИОКР

|

1,9

|

2

|

2,2

|

2,5

|

2,6

|

3,5

|

5,3

|

4,6

|

-13%

|

14%

|

|

1.3 Корпоративные НИКОР

|

5,1

|

2,5

|

2,9

|

2,7

|

3,9

|

4

|

4,6

|

3,7

|

-19%

|

-5%

|

|

Производство оборудования

|

|

|

|

|

|

|

|

|

|

|

|

1.4 Экспансия частного капитала (privateequity)

|

0,3

|

1

|

3

|

3,2

|

6,9

|

2,8

|

2,9

|

2,5

|

-15%

|

33%

|

|

1.5 Публичное привлечение капитала

|

0,3

|

3,5

|

9,4

|

22,7

|

11,6

|

11,7

|

11,3

|

10,1

|

-10%

|

69%

|

|

Реализация проектов

|

|

|

|

|

|

|

|

|

|

|

|

1.6 Финансирование крупных проектов

|

22,8

|

40,5

|

70,6

|

86,3

|

117

|

106,2

|

132,8

|

158,3

|

18%

|

33%

|

|

1.7 Инвестирование в малые проекты / пул проектов

|

8,7

|

10,7

|

7,2

|

13,3

|

21,6

|

31,2

|

60,5

|

75,8

|

25%

|

36%

|

|

2. Сделки слияния и поглощения (M&A), из них:

|

9,1

|

24,4

|

35,7

|

59,1

|

64,6

|

65,2

|

65,3

|

68,4

|

5%

|

33%

|

|

2.1 Выкуп частным капиталом (private equity buy-outs)

|

0,9

|

3,8

|

1,7

|

3,6

|

5,6

|

2,6

|

1,9

|

3,4

|

77%

|

21%

|

|

2.2 Публичное размещение

|

0

|

1,3

|

2,7

|

4,3

|

1,2

|

2,6

|

5,3

|

0,2

|

-97%

|

-

|

|

2.3 Корпоративные M&A

|

2,7

|

7

|

12,8

|

20,2

|

18,8

|

21,7

|

21,1

|

28,3

|

34%

|

40%

|

|

2.4 Проектное слияние и рефинансирование

|

5,5

|

12,3

|

18,5

|

31

|

39

|

38,3

|

37

|

36,5

|

-1%

|

31%

|

* Составлено InVenture – www.inventure.com.ua на основе данных Bloomberg New Energy Finance

Следует отметить, что наряду с потоками инвестиций в новые проекты, которые составляют превалирующую часть всех капиталовложений в сектор возобновляемой энергетики, рост инвестиции посредством сделок M&A имел схожую динамику. Как следствие, в общем объеме инвестиций в сектор возобновляемой энергетики, доля инвестиций в новые проекты стабильно удерживается на уровне 80%, в свою очередь на инвестиции в форме M&A приходится около 20% инвестиций.

В контексте привлечения новых инвестиций на стадии разработки технологий следует отметить, в первую очередь, возрастающую роль венчурного капитала, как источника инвестиций. Немаловажную роль играет также поддержка со стороны государственного сектора, особенно, учитывая рост потоков инвестиций в период разгара кризиса. Интересная тенденция отмечается по корпоративным инвестиционным затратам на НИОКР в области возобновляемой энергетики, если в докризисный период (в 2005-2007 гг.) среднегодовые объемы инвестиций составляли порядка 2,7 млрд. долл. США, то в кризисный и посткризисный период (2008-2011 гг.) они существенно возросли, до среднегодового показателя на уровне 4 млрд. долл. США.

Стабильно высокая активность инвесторов отмечается на стадии производства оборудования и непосредственной реализации проектов в сфере возобновляемой энергетики. При этом, на стадии производства оборудования в сфере возобновляемой энергетики особая роль отводится публичной форме привлечения капитала.

Однако следует отметить, что объемы публичного привлечения инвестиций в сферу возобновляемых источников энергии несколько сократились, - на 10% до 10,1 млрд. долл. США в 2011 г.

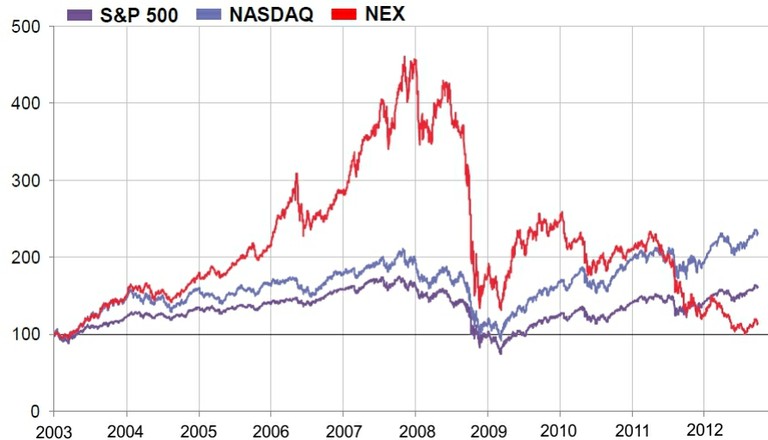

WilderHill New Energy Global Innovation Index (NEX) упал на 40% в 2011 г., спустившись до уровня 2003 г., в то же время показатели индексов Nasdaq и S&P 500 на начало и на конец 2011 г. не изменились. На протяжении 2012 г. продолжилось падения индекса NEX, в то время как индексы Nasdaq и S&P 500 наоборот показали восходящий тренд (рис. 2).

Рис. 2. Nex Clean Energy Index 2003 – 2012

The WilderHill New Energy Global Innovation Index включает котировки акций мировых компаний, которые используют инновационные технологии в области выработки и применения чистых источников энергии (технологии, обеспечивающие низкое содержания углерода, позволяющие сократить выбросы по сравнению с традиционными технологиями использования ископаемого топлива).

Негативная тенденция на рынке капитала в сфере возобновляемой энергетики объясняется беспокойствами относительно экономических перспектив, повышенным давлением на производителей солнечной и ветряной энергии на фоне переизбытка производственных мощностей, падением цен на них, повышением конкуренции с боку азиатских стран, а также сокращением субсидирования отрасли во многих европейских странах.

В рамках привлечения инвестиций на стадии реализации инвестиционных проектов в сфере возобновляемой энергетики, инвестирование в малые проекты (пул проектов) динамично набирает обороты. В 2011 г. потоки инвестиций в реализацию малых проектов возросли до 76,8 млрд. долл. США, против 60,5 млрд. долл. США в 2010 г. и 8,7 млрд. долл. США в 2004 г. В региональном разрезе в данной категории инвестирования доминировали Германия и Италия, также высокие показатели отмечаются по США, Японии, Австралии, Великобритании и Франции.

Инвестиции в малые инвестиционные проекты по производству систем солнечного нагрева воды продолжают доминировать в Китае; на эти проекты в стране в 2011 г. было потрачено более 10 млрд. долл. США.

Несмотря на такой динамичный рост инвестиций в малые проекты возобновляемой энергетики, объемы привлечения капитала на финансирование крупных проектов в 2 раза превысили показатели инвестиций в малые проекты, и составили в 2011 г. 158,3 млрд. долл. США.

Что касается рынка сделок M&A в секторе возобновляемой энергетики, то наибольший вклад в развитие данного сегмента рынка привносят корпоративные сделки M&A совместно с проектным слиянием и рефинансированием проектов. В 2011 году объем этих сделок составил 64,8 млрд. долл. США (или 95% от общего объема сделок). Привлечение средств посредством публичного размещения в области M&A показало наибольшую активность инвесторов в 2007 г., когда удалось привлечь 4,3 млрд. долл. США и в 2010 г. – 5,3 млрд. долл. США; в 2011 г. удалось привлечь лишь 0,2 млрд. долл. США.

В структуре наиболее привлекательных видов возобновляемой энергетики для инвестирования наибольший интерес по прежнему вызывает солнечная энергетика. В 2011 г. в данный сектор было направлено 147,4 млрд. долл. США или 57% от общего объема инвестиций. На втором месте по объемам инвестирования – ветровая энергетика, куда было направлено 83,8 млрд. долл. США или 33% общего объема инвестиций (табл. 2).

Следует отметить, что эти виды возобновляемой энергетики показывают наибольшую динамику развития на протяжении последних 8 лет. За период 2004-2011 гг. потоки инвестиций в сектор солнечной энергетики возросли более чем в 10 раз, в ветровую энергетику – более чем в 6 раз.

На остальные виды энергетики в 2011 г. пришлось лишь 26,3 млрд. долл. США или 10% инвестиций всей отрасли.

Таблица 2

Структура инвестирования отрасли по видам возобновляемой энергетики

|

|

2004

|

2005

|

2006

|

2007

|

2008

|

2009

|

2010

|

2011

|

Рост (2010-2011)

|

Среднегодовой темп роста CAGR (2004-2011)

|

|

Все виды возобновляемой энергетики

|

39,5

|

60,7

|

96,6

|

132,7

|

166,6

|

160,9

|

219,9

|

257,5

|

17%

|

31%

|

|

Ветровая энергетика

|

13,3

|

22,9

|

32

|

51,1

|

67,7

|

74,6

|

95,5

|

83,8

|

-12%

|

30%

|

|

Солнечная энергетика

|

13,8

|

16,4

|

19,5

|

37,7

|

57,4

|

58

|

96,9

|

147,4

|

52%

|

40%

|

|

Биотопливо

|

3,5

|

8,2

|

26,6

|

24,5

|

19,2

|

9,1

|

8,5

|

6,8

|

-20%

|

10%

|

|

Биомасса и переработка отходов

|

6,1

|

7,8

|

10,8

|

11,8

|

13,6

|

12,2

|

12

|

10,6

|

-12%

|

8%

|

|

Малые гидроэлектростанции

|

1,4

|

4,4

|

5,4

|

5,5

|

6,6

|

4,7

|

3,6

|

5,8

|

59%

|

22%

|

|

Геотермальная энергетика

|

1,4

|

1

|

1,4

|

1,4

|

1,9

|

2

|

3,1

|

2,9

|

-5%

|

12%

|

|

Морская энергетика

|

0

|

0

|

0,9

|

0,7

|

0,2

|

0,3

|

0,3

|

0,2

|

-5%

|

30%

|

* Составлено InVenture – www.inventure.com.ua на основе данных Bloomberg New Energy Finance

Региональные особенности инвестирования сектора возобновляемой энергетики

В 2011 году инвестиции в сектор возобновляемой энергетики увеличились как в разрезе развитых стран на 21% (до 168 млрд. долл. США), так и в развивающихся странах – на 11% (до 89 млрд. долл. США). Развитые страны укрепили свое лидерство в качестве донора инвестиций в возобновляемые источники энергии в 2011 году; доля развивающихся стран сократилась до 35% против 37% в 2010 г. и 40% в 2009 г.

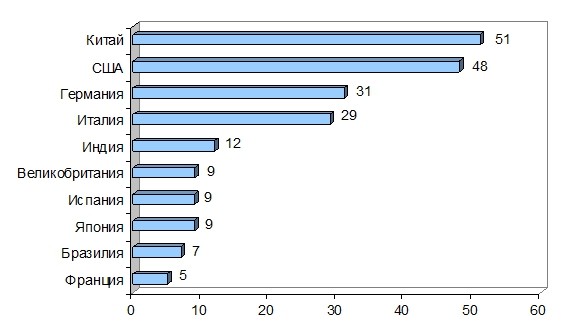

Однако если проанализировать вклад отдельных стран в рост финансирования, то можно выделить, что укрепление позиций произошло в основном за счет активизации проектного финансирования в США (на 57% в 2011 г.) и роста объемов финансирования мелких проектов в Италии и Германии, в том числе за счет реализации программ государственного субсидирования (рис. 3).

Между тем, среди развивающихся стран, рост инвестиций в возобновляемые источники энергии существенно замедлился в Китае. В тоже время, эта стагнация частично была компенсирована колоссальным ростом инвестиций во все виды возобновляемой энергетики в Индии (на 62% в 2011 г.).

Общий объем инвестиций на Ближнем Востоке и в Африке сократился на 18%, не оправдав надежд экспертов относительно прогнозируемого всплеска инвестиций в 2011 году. Инициация большинства проектов была временно приостановлена, однако в перспективе все же ожидается отложенный рост инвестиций.

Рис. 3. ТОП 10 стран инвесторов в сектор возобновляемых источников энергии в 2011 г. (млрд. долл. США)

Таблица 3

Топ 10 крупнейших мировых сделок в секторе возобновляемой энергетики на публичном рынке в 2011-2012 гг.

|

Комапания

|

Наименование биржи

|

Сектор возобновляемой энергеитки

|

Тип сделки

|

Стоимость сделки (млн. долл. США)

|

|

2012 (1-3 кв.)

|

||||

|

Ilika PLC

|

Shanghai Stock Exchange

|

Топливные элементы

|

IPO

|

339,9

|

|

Shanghai Aerospace Automobile Electromechanical Co

|

Shanghai Stock Exchange

|

Солнечная

|

Secondary

|

302,8

|

|

Tesla Motors Inc

|

Nasdaq Global Select Market

|

Транспортная

|

Secondary

|

225

|

|

GT Advanced Technologies Inc

|

Nasdaq Global Select Market

|

Солнечная

|

Convertible

|

220

|

|

American Superconductor Corp

|

Shenzhen Stock Exchange - Main Board

|

Цифровая энергетика

|

IPO

|

157

|

|

Renova Energia SA

|

São Paulo (BOVESPA)

|

Ветровая

|

Exercise of Rights

|

154,5

|

|

Renewable Energy Corp ASA

|

Oslo Stock Exchange (Oslo Bors)

|

Солнечная

|

Secondary

|

122,5

|

|

Finavera Wind Energy Inc

|

US - OTC Bulletin Board

|

Ветровая

|

OTC Secondary/PIPE

|

88

|

|

Ceres Inc

|

NASDAQ Global Select Market (GS)

|

Биотопливо

|

IPO

|

74,8

|

|

Renewable Energy Group Inc

|

NASDAQ Global Select Market (GS)

|

Биотопливо

|

IPO

|

68,6

|

|

2011

|

||||

|

Sinovel Wind Group Co Ltd

|

Shanghai Stock Exchange

|

Ветровая

|

IPO

|

1400

|

|

Huaneng Renewables Corp Ltd

|

Hong Kong Stock Exchange (HKEX)

|

Ветровая

|

IPO

|

799

|

|

Beijing Jingyuntong Technology Co Ltd

|

Shanghai Stock Exchange

|

Солнечная

|

IPO

|

395

|

|

Contact Energy Ltd

|

New Zealand Stock Exchange (NZX)

|

Геотермальная

|

Rights Issue

|

275

|

|

Shandong Jinjing Science & Technology Co Ltd

|

Shanghai Stock Exchange

|

Солнечная

|

Private Investment in Public Equity (PIPE)

|

256

|

|

SOITEC

|

Euronext Paris (PAR or EPA)

|

Солнечная

|

Exercise of Rights

|

216

|

|

Sungrow Power Supply Co Ltd

|

Shenzhen Stock Exchange - Main Board

|

Солнечная

|

IPO

|

215

|

|

Falck Renewables SpA

|

Borsa Italiana -MTA

|

Биомасса и отходы

|

Exercise of Warrants /Rights/Options

|

209

|

|

LDK Solar Co Ltd

|

New York Stock Exchange (NYSE)

|

Солнечная

|

Secondary

|

206

|

|

Solazyme Inc

|

NASDAQ Global Market (GM)

|

Биотопливо

|

IPO

|

198

|

Прогноз развития рынка возобновляемой энергетики строится на оценке основных факторов, влияющих на инвестиционную активность в отрасли.

Одной из доминант, которые будут влиять на рост рынка возобновляемой энергетики является падение технологических затрат и стоимости оборудования. К примеру, в 2011 г. цена фотоэлектрических модулей упала почти на 50%, а ветровых турбин в пределах 5-10%. Дальнейшее прогнозируемое снижение цены будет способствовать повышению конкурентоспособности данных видов энергетики по сравнению с ископаемым топливом (углем и природным газом).

В тоже время, ослабление государственной поддержки использования возобновляемых источников энергии во многих развитых странах из-за жесткой экономии (особенно в Европе) и законодательные конфликты в данном вопросе в конгрессе США будут сдерживать рост инвестиций в данный сектор в 2013 г.

Многое будет зависеть и от решения проблем суверенных долгов в Европе, что соответственно скажется на возобновлении коммерческими банками предоставления кредитов на финансирование проектов. С другой стороны, ограничения со стороны банковского сектора по всей вероятности подстегнет активность других участников рынка капитала по предоставлению альтернативных источников инвестирования - таких, как пенсионные фонды, венчурные фонды и фонды Private Equity.

Тенденции, особенности и перспективы инвестиционной деятельности в секторе возобновляемой энергетики Украины мы рассмотрим в следующем информационно-аналитическом обзоре.