1. Анализ тенденций развития рынка доставки продуктов питания

Сегмент доставки продуктовых наборов (для приготовления определённых блюд), полуфабрикатов и доставки продуктов из супермаркетов начал развиваться относительно недавно, и является частью рынка доставки еды, который в Украине появился в начале 2000-х. Для понимания тенденций и выделения исследуемого сегмента для начала следует рассмотреть рынок, связанный с доставкой еды в целом.

Первые службы доставки еды в Украине начали появляться с 2001 года, и имели локальный характер, основными их клиентами были средние и крупные компании, офисный персонал. Первые массовые услуги по доставке еды и продуктов питания начали появляться в 2008 году, в то время основными клиентами были офисные сотрудники, которые заказывали обеды с ресторанов и кафе Некоторые компании, особенно в крупных городах предоставляют обеды в качестве социального пакета для сотрудников.

Первым крупным оператором, который предоставил услугу по доставке продуктов питания на дом, была компания Фуршет в 2003 году. В 2008 году компания «Экипаж-Сервис» запустила услугу по доставке продуктов питания из супермаркетов. С 2007 доставку стала предлагать сеть магазинов Мегамаркет. В 2008 доставку продуктов запустил магазин Фоззи. В первые пару лет на долю онлайн доставки приходилось не более 0,2% всего товарооборота, а основной товарооборот приходился на крупных покупателей - заведения общественного питания в сегменте B2B.

В Украине компаний и сервисов, которые предоставляют услуги по доставке продуктов питания из заведений общественного питания, намного больше в сравнении с узкоспециализироваными компаниями, которые предоставляет такие услуги, как кейтеринг, доставка свежих продуктов и полуфабрикатов, дневных рационов питания и т.д.

Низкая популярность данных услуг были вызвана несколькими причинами. Во-первых, в Украине не было большого количества крупных торговых сетей в сегменте FMCG и общественного питания. Многие украинцы питались дома, а продукты покупали в магазинах у дома и на рынках. Во-вторых, с 2008 года в два раза увеличилось количество пользователей интернета и социальных сетей, которые на данный момент являются ключевым каналом для продвижения, поиска клиентов и оформления заказов. И в-третьих, в Украине не была развита культура заказа еды на дом или в офис. Со временем эти факторы менялись, что и способствовало росту сегмента доставки продуктов.

Исторически сложилось, что рынку доставки еды в странах СНГ присущи схожие тенденции развития. Популярность доставки еды в страны СНГ пришла из стран Европы и США. Для всех магазинов, кафе, ресторанов и прочих заведений питания главным аргументом введения доставки еды был дополнительный сервис для постоянных клиентов. Сегодня же на рынке существует множество компаний, предоставляющих услуги по доставке еды, которые не связаны с традиционной доставкой пиццы, суши и др. К таким компаниям можно отнести:

- Доставки продуктов из сегмента FMCG, где многие крупные компании имеют собственную кулинарию.

- Доставка продуктов питания из интернет-магазинов, то есть компании, которые сосредоточены в Online.

Последние имеют в своём распоряжении обычно только складское помещение, кухню и саму службу доставки, а заказы реализуются через интернеттелефон.

В 2009 году первыми крупными заведениями, которые предоставляли услуги по доставке еды, были: сеть ресторанов «Козырная карта» (которая пользовалась услугами компании для доставки «Экипаж сервис»), "Смачна картопля", "Дрова", "Кофе Тайм", "Пузата хата", "Два гуся", "Домашняя кухня". Помимо доставки компании также организовывали выездные обеды (кейтеринг) в офисах крупных городов Украины.

В 2009 году в Киеве насчитывалось около 50 компаний и заведений общественного питания, занимающихся доставкой обедов и продуктов питания. В период восстановления экономики после кризиса в 2008 году, активный рост доставки пришёлся на 2010-2013 гг. Многие крупные операторы отмечали увеличение клиентов и заказов в несколько раз, рынок доставки еды рос, и показывал прирост до 100% ежегодно. За этот период в несколько раз увеличилось количество новых игроков (кафе, ресторанов), а также тех заведений, которые начали предоставлять услуги по доставке продуктов питания. С 2014 года рынок доставки еды активно развивался за счёт расширения сегментов: доставки продуктов из супермаркетов, доставки готовых рационов, а также других нишевых видов доставки.

Более 60% рынка доставки еды сконцентрировано в Киеве, поскольку он является приоритетным местом для онлайн торговли продуктами питания, особенно для новых игроков. Крупные, ритейлеры постепенно начали расширять города для доставки, сеть Metro C&C запустила онлайн-доставку для жителей Винницы, Житомира и Запорожья. Также сервис доступен в Киеве, Днепре, Харькове, Одессе и Львове. Доставку продуктов также освоили средние игроки данного рынка, так онлайн-магазин «Наш-Край» предоставляет доставку продуктов в 19 населённых пунктах, таких как: Бердичев, Луцк, Черновцы, Ровно и в других городах в западных регионах Украины.

Важнейшим событием на рынке доставки продуктов питания в 2019 году стал старт деятельности в Украине сервиса Uber Eats. Еще в феврале сервис сотрудничал только с 200 киевскими ресторанами, на данный момент Uber Eats действует не только в Киеве, а и в Одессе и Львове, а партнерами сервиса являются 700 ресторанов. С ноября 2019 заведения, которые сотрудничают с Uber Eats, могут использовать собственных курьеров для доставки заказов, полученных с Uber Eats. Учитывая, что по некоторым данным украинский рынок доставки еды может вырасти в 23 раза, у Uber Eats есть большой потенциал для развития. Если же сервис будет сохранять прежние роста, то Uber Eats может стать лидером в сфере доставки продуктов питания в Украине.

Операторы отмечают, что в e-commerce продуктов питания самыми перспективными являются продукты с длительными сроками хранения, которые не требуют особых условий. Также активный рост интернет торговли показали и продукты питания, за период с 2016 по 2018 некоторые сегменты показали двукратный рост, но всё равно сегодня, по данным операторов, только около 5% украинцев покупают продукты онлайн.

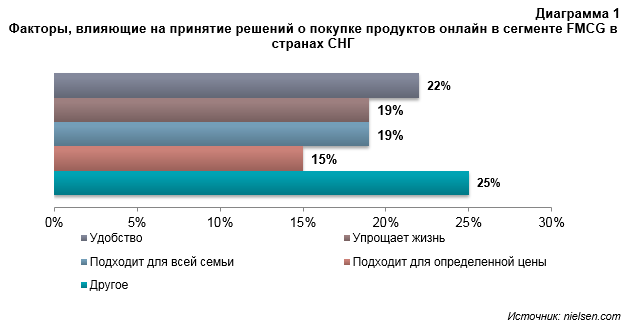

Исследование Nielsen в августе 2018 года «Quest for Convenience» об онлайн рынке заказов продуктов в сегменте FMCG, представил факторы, влияющие на онлайн заказы продуктов в интернет-магазинах.

В секторе онлайн торговлидоставки продуктов питания лидирует тренд «удобства», который в свою очередь способствует развитию таких сегментов товаров и услуг как: готовые к употреблению или приготовлению продукты и блюда. Фактор удобства проявляется не только в виде доставки, а и в плане удобного способа оплаты (эквайринг – возможность принимать безналичную оплату), удобного и функционального приложения или сайта для выбора продуктов, с возможностью выбора и заказа различных групп товаров, сохранении истории заказов, накоплении бонусов, наличии индивидуальных программ лояльности, а также других преимуществ для клиентов. Однако, понятие удобства может различаться для потребителей в зависимости от возраста, культуры, доходов, уровня развития рынка и других факторов.

Одним из главных факторов, которые поспособствовали развитию рынка доставки еды в Украине стало массовое проникновение интернета в повседневную жизнь украинцев. По итогам 3 кв. 2018 года, доля интернет пользователей среди населения Украине выросла до 63% в сравнении с 30% интернет пользователями в 2010 году. Операторы отмечают, что около 15-20% пользователей являются регулярными клиентами служб доставки, что составляет около 4 млн. клиентов. Большая часть из них приходится на людей в возрасте от 20 до 35 лет, поскольку люди старшего возраста привыкли самостоятельно ходить в магазин или на рынки для выбора продуктов. Молодое поколение в возрасте до 30 лет, чаще пользуется услугами доставки, чем более старшее поколение, несмотря на то, что люди возрастом до 25 лет мене платёжеспособны чем люди возрастом 30+. Такая ситуация сложилась в первую очередь из-за устоявшейся привычки готовить самостоятельно, молодое поколение не всегда готово тратить время на готовку блюд, предпочитая этому процессу заказать доставку.

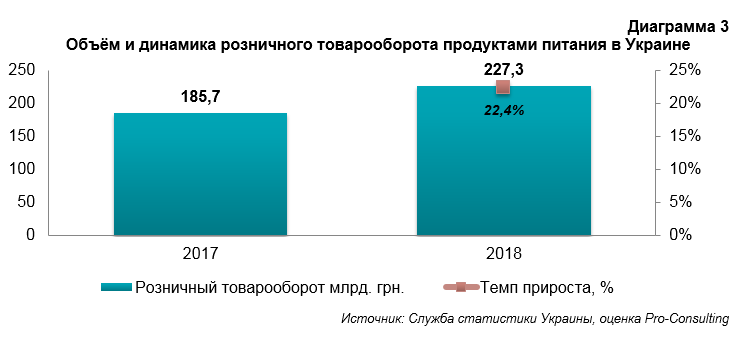

Ко всему, по итогам 2018 года в Украине можно наблюдать существенный рост объёмов розничного товарооборота продуктами питания, на целых 22%. Такие показатели в свою очередь позитивно влияют и на весь рынок доставки продуктов питания.

2. Сегментация рынка доставки продуктов питания

В Украине можно выделить много разнообразных форматов доставки продуктов питания, большинство представленных форматов не так популярны как например доставка из ресторанов, из-за чего некоторые из них можно назвать нишевыми.

1. Доставка еды из кафересторанов. Данный сегмент является наиболее популярным среди всех других видов доставки продуктов питания. Некоторые заведения имеют собственную службу доставки.

2. Доставка продуктов из розничных магазинов. Основными представителями данного сегмента являются FMCG сети и интернет супермаркеты. Также сюда можно отнести службы доставки, которые доставляют продукты с разных магазинов.

3. Сервисы по доставке еды. Крупнейшие сервисы по доставке еды в Украине: eda.ua, Экипаж Сервис, Food Express, Royal Service, Smachnogo.ua, и zakaz.ua, который осуществляет доставку продуктов питания из крупных FMCG сетей Украины. Данные сервисы, объединяют доставку из нескольких магазинов или общественных заведений питания.

4. Сервисы доставки здорового питания. Особенность данных сервисов от типичных видов доставки (суши, бургеры, пицца), в том, что, сервисы ориентированы на доставку всего комплекса готовых продуктов питания (завтракобедужин) в основном на неделю. Также к особенностям данных сервисов можно отнести наличие специального меню: безглютенового, для диабетиков, вегетарианского и с возможностью создания меню под нужды заказчика.

5. Отдельно следует выделить доставку продуктов из небольших магазинов, в стиле «фермерские магазины» и магазины с «эко» продуктами. В общей структуре доставки, доля таких типов доставки небольшая, так как данная продукция в основном позиционируется как узкоспециализированый сегмент.

6. Смежные сегменты. На рынке присутствуют сервисы, которые объединяют несколько вышеперечисленных сегментов.

3. Основные показатели рынка

Доставка продуктов из супермаркетов по оценке является самым крупным сегментом в данном исследовании. Многие компании сегмента FMCG, такие как магазины Fozzy, Мегамаркет и Таврия В и многие другие более мелкие игроки, самостоятельно развивают доставку. Также на рынке доставки продуктов присутствует сервис по доставке продуктов Zakaz.ua который обедняет доставку продуктов из таких магазинов как: Fozzy, NOVUS, METRO, Ашан, Мегамаркет. Zakaz.ua и является крупнейшим сервисом по доставке еды из торговых сетей в Украине.

Операторы доставки продуктов питания с магазинов отмечают, что онлайн покупки продуктов питания в зависимости от регионов занимают около 3-4% от всего товарооборота в розничной сети. В итоге, на 5% покупателей которые покупают онлайн с доставкой, приходится около 4-5% общего товарооборота.

В 2018 году только 5% украинцев покупали продукты питания в сети интернет, в то время как технику и электронику в интернете покупают 56% украинцев, а одежду 49%.

Согласно службе статистики Украины, домохозяйства с детьми до 18 лет тратили 50,2% доходов на продукты питания. В то время, как домохозяйства без детей тратили на питание 49,0% доходов, при том, что стоимость продуктов питания была на 20% выше. В общей структуре расходов украинцев по итогам 1 полугодия 2018 выросла доля затрат на продукты питания с 49,3% до 50,0%.

По данным крупных продуктовых розничных сетей, около 61% online заказов продуктов питания приходится на сервис доставки продуктов zakaz.ua который объединяет доставку из 5 крупных FMCG сетей в Украине. Оператор данной площадки отмечает, что около 15% всех заказов приходится на сегмент В2В, в основном это HoReCa и офисы. Однако, в денежном выражении на их долю приходится не менее, чем 45%, поскольку средний чек в сегменте B2B в среднем в несколько раз выше, чем у обычных покупателей. В продуктовых магазинах средний чек порядка 105 грн., в то время, как только стоимость доставки продуктов из магазина начинается от 69 грн., а это 65% от среднего чека. В связи с этим, средний чек доставки продуктов питания для рядового покупателя в несколько раз выше, чем в среднем по Украине. А разница между отдельными покупателями и сегментом В2В в среднем чеке довольно существенна, учитывая большие объёмы продуктов.

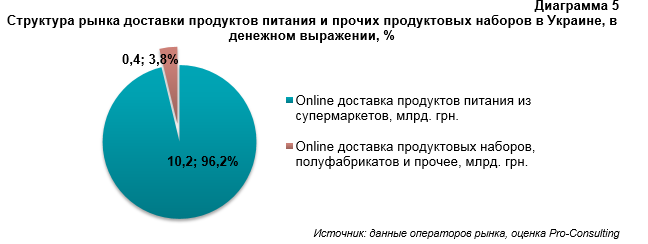

Объём доставки продуктовых наборов, готовых рационов питания и полуфабрикатов оценивается в 0,4 млрд грн. в 2018 году. На долю данного сегмента приходится только 3,8% в структуре всего рынка доставки продуктов питания.

В сегменте доставки продуктовых наборов, полуфабрикатов и прочего, представлено множество мелких игроков. Одним из ключевых сегментов в данном исследовании является доставка готовых наборов питания на деньнеделюмесяц.

4. Потребительские предпочтения. Портрет потребителя в сегменте доставки продуктов питания

Прежде всего, при выборе продуктового набора потребитель руководствуется следующими критериями:

- Стоимость набора и доставки. На рынке присутствует сильная дифференциация цен и не всегда присутствует соотношение цена-качество. Качество продукта клиент сможет оценить только после оплаты и доставки товара.

- Известность компании, которая предоставляет услуги по доставке продуктовых наборов. На выбор потребителя несомненно влияет реклама и репутация компании и количество отзывов.

- Наличие наборов для большой семьи от 5 человек или наборов для 1-2 человек. Возможно наличие как индивидуального питания, так и питания для большой компании или мероприятий, в виде кейтринга.

- Выход порции. Несомненно, маленький размер порции негативно влияет на дальнейший выбор потребителя в сторону компании, ведь потребитель чаще всего рассчитывает питаться ингредиентами только из продуктового набора, поэтому при наличии маленьких порций ему придётся покупать еду дополнительно, в следствии чего теряется одна из главных идей доставки продуктовых наборов. Слишком большие порции также несут за собой негативный опыт потребителя, ибо никто не хочет выбрасывать недоеденные продукты, на которые потратились деньги.

- Длительность доставки и качество сервиса обслуживания, возможность круглосуточного заказа.

- Свежесть и качество продуктов. Для выполнения этого критерия компании запаковывают продукты в вакуумные пакеты или специальные коробки для пищевых продуктов, нередко с логотипом сервиса.

- Эстетичность упаковки, её материал. Важно, чтобы контейнер не размокал, был из плотного материала и с возможностью разогреть блюдо.

- Наличие меню на неделю, пошаговой фото-инструкции, стикеры с указанием блюда/ энергетической ценности и приёмов пищи (завтракобедужин), набора карточек с рецептами на каждый день, удобность расфасовки блюд.

- Длительность приготовления блюда из пакетика. Одной из главных идей продуктовых наборов заключается в экономии времени потребителя, поэтому чем меньше необходимо тратить на приготовление блюда, тем выше спрос на такие продуктовые наборы.

- Необходимость наличия дома минимального кухонного инвентаря. Для готовых наборов питания необходима только микроволновка, если блюдо предусматривает разогрев. Для продуктовых наборов по рецептам необходима минимальная кухонная утварь: нож, посуда для готовки и подачи блюда.

- Разнообразие и полезность блюд, наличие рецептов от шеф-повара, высокие вкусовые качества, а также возможность составления собственного набора питания на каждый день. Этот критерий является одним из главных стимулов к совершению покупки, особенно для людей с индивидуальными потребностями, например, непереносимость каких-то определённых продуктов, аллергия или специальная диета. Чем шире представлен ассортимент на сайте, тем меньше шанс, что потребитель закроет страничку, не совершив заказа.

- Возможность корректировки набора под личные предпочтения. Сюда относится не только возможность выбрать альтернативный продуктовый пакет, конкретное блюдо или заменить неприемлемые ингредиенты, а также корректировка размера порций, количество энергетической ценности (ккал) в продуктовом пакете. Это позволяет клиенту получить максимальную пользу от потраченных денег.

- Наличие возможности дополнительно заказать к набору необходимые продукты или напитки. К таким продуктам можно отнести «полезные сладости» смузи, сезонные фрукты овощи.

Важно отметить, что для каждого вида продуктового набора есть своя аудитория. Так, для продуктовых наборов, предназначенных для большой семьи целевой аудиторией будут основном представительницы женского пола больших городов, в возрасте от 25 до 45 лет, которые работают и у них нет времени готовить, но они хотят подавать для своей семьи вкусный обед или ужин; для продуктовых наборов, в составе которых имеется большое количество витаминов и минимум ккал целевой аудиторией будут женщины до 30 лет. Мужчины также составляют большую часть в структуре потребителей готовых продуктовых наборов, их возраст будет варьироваться от 20 до 40 лет, их предпочтения будут в большей степени зависеть от целей питания и физической активности.

Также можно выделить аудиторию, которая заказывает продуктовые наборы или полуфабрикаты из соображения высоких вкусовых качеств, разнообразия рациона, сбалансированного питания. В эту группу относятся люди, у которых есть время, но они не могут так же вкусно приготовить, поэтому заказывают готовые наборы, которые предполагают минимум усилий.

5. Выводы и рекомендации. Анализ перспективности направлений

Важным и наиболее вероятным фактором влияния на рынок доставки еды является конкуренция со стороны существующих операторов по доставке еды (кафе, рестораны, розничные продуктовые сети). Представленные операторы уже имеют наработанную базу клиентов и знают особенности работы с ними.

Исследуемый рынок в Украине находится на стадии становления и для новых игроков присутствует множество рисков, данные риски в первую очередь связанны с тем фактором, что рынок новый и нет универсальной модели входа на него. Уменьшение влиянии данного риска возможно путём построения маркетинговой стратегии с момента выхода на рынок и в процессе становления проекта.

Ещё один важный риск связан с целевой аудиторией (если мы говорим о постоянных клиентах, а не тех, кто заказывает различные наборы питания к особым случаям) с доходом не менее чем 25 000 тысяч гривен, которые могут имеют разные требования ко всем составляющим рационов питания, от времени доставки до предпочтений отдельных ингредиентов в блюде. Данный вид риска также может быть уменьшен правильной стратегией и целями проекта.

Анализ различных сегментов рынка доставки продуктов показал большое количество разнообразных сегментов на рынке.

Доставка продуктов из супермаркетов в дальнейшем будет только развиваться, одним из важных факторов, который сдерживает рост данного рынка, является недоверие клиентов к качеству продуктов. Больше всего клиентов настораживает тот факт, что для доставки выбирают «продукты не первой свежести» товары, и товары, по которым истекает строк годности. Данный сегмент стоит рассматривать с позиции возможного дополнительного канала сбыта полуфабрикатов или других наборов питания с высокой степенью готовности.

По разным оценка в крупных городах Украины, регулярно посещают заведения общественного питания или заказывают доставку около 10-15% населения. Для сравнения в Европе, данный показатель доходит до 50-60% Рост реальных доходов населения, которое можно наблюдать последние два года, создаёт предпосылки для увеличения сегмента доставки продуктов питания.

Рынок доставки продуктов питания в Украине, продукты питания, аналитика, доставка еды, доставка продуктов питания, доставка продуктов, доставка продукты, доставить еду, доставки продуктов питания, службы доставки, служба доставки, доставить продукты, кто доставляет продукты в Киеве, доставка продуктов Киев, Food delivery, Uber Eats.