І. Рынок щебня Украины. Общие тенденции развития

Щебень – это основной материал всей строительной отрасли и является базовым продуктом для этой индустрии. Щебень входит в состав всех строительных материалов, а так же используется на всех строительных объектах, начиная от частных домов и заканчивая огромными инфраструктурными проектами.

В зависимости от процента пластинчатого щебня можно говорить о таких его видах: кубовидный (10%), улучшенный (10-15%) и обычный (15-50%). Кубовидный щебень – идеально подходит для строительства, использования в стройматериалах. Он имеет низкий процент межзерновой пустоты в строительной смеси. Тогда как для строительства железных дорог лучше всего подходит пластинчатый щебень, поскольку имеет наилучшее дренирующее свойство.

Как основной продукт в строительстве и как универсальный наполнитель, щебень пользуется большой популярностью на рынке. Увеличение потребности щебня приводит к интенсивному росту ее производства. С 2011 по 2012 наблюдался незначительный рост, но после 2012 года рост ускорился, что связано с развитием строительной сферы в Украине и необходимостью щебня как наполнителя. В 2014 году производство щебня в Украине упало по причине нестабильной ситуации в стране, в частности военного конфликта на востоке страны. Именно там сосредоточена часть добывающих карьеров и была перспектива в продаже щебня для строительства и развития инфраструктуры региона. Это значит уменьшение количества конкурентов на рынке щебня, а так же падение спроса и уменьшение емкости рынка.

Импорт снижался до 2013 года, затем возобновил рост и за 8 месяцев 2015 года практически сравнялся с показателями импорта в 2012 году. Отечественный рынок и все его потребности обеспечиваются украинскими производителями, соответственно увеличение спроса будет причиной увеличения производства щебня. Падение экспорта объясняется в основном сокращением поставок в Россию, так как именно эта страна является крупнейшим потребителем отечественного щебня.

Доля экспорта снизилась, в частности Россия уменьшила объем щебня, который закупает в течение 2014 – 2015 года. Выросло количество экспорта в другие страны, к примеру, в Беларусь. Это следствие того, что в Беларусь не нужно транспортировать щебень через временно неконтролируемые или частично контролируемые территории, как, к примеру, это приходится делать транспортируя щебень в Россию.

Таблица 1

Динамика емкости рынка щебня 2011-2015 в натуральном выражении (млн. тонн)

|

2011 |

2012 |

2013 |

2014 |

8 мес. 2014* |

8 мес. 2015* |

|

|

Производство |

73,7 |

74,7 |

83,3 |

72,9 |

32,9 |

39,2 |

|

Импорт |

0,11 |

0,09 |

0,07 |

0,08 |

0,04 |

0,08 |

|

Экспорт |

19,4 |

23,7 |

25,5 |

23,3 |

16,1 |

10,0 |

|

Емкость |

54,4 |

51,1 |

57,9 |

49,7 |

16,9 |

29,3 |

|

Динамика |

|

-6,0% |

13,1% |

-14,2% |

|

73,5% |

Источник: по данным Государственной службы статистики Украины, оценка Pro-Consulting

Емкость украинского рынка щебня уменьшилась с 54,4 млн тонн (по состоянию на 2011 год) до 49.7 млн. тонн (состоянием на 2014 год). Связано это с ухудшением экономического и социально-политического состояния страны.

Еще одной причиной уменьшения емкости рынка стало снижение покупательной способности в 2013-14 годах граждан Украины. Кризис на рынке недвижимости в 2013 – 2014 году привел к проблемам на рынке стройматериалов и строительстве. Рынок недвижимости очень чувствителен к социальным и политическим потрясениям в стране, поскольку полностью зависит от настроения потребителя. Еще одной причиной кризиса в недвижимости есть привязка аренды к валюте. И вместе с нестабильным валютным курсом нестабильной была и эта сфера.

Все эти причины привели к падению емкости рынка на 14,2% в 2014 в сравнении с 2013 годом. Возобновление роста емкости рынка началось за период 8ми месяцев в 2015 году. Это является следствием увеличения объемов производства щебня, уменьшения его экспорта и ориентацией на внутренний рынок. Отечественные строительные компании начали активно развиваться и запускать новые проекты, в том числе и при помощи иностранного капитала, а так же кредитов МВФ.

Отечественный рынок продолжает поддерживаться иностранными инвестициями, что должно его поддержать в ближайшие годы и дать импульс для развития. В 2014 году размер инвестиций снизился по причине нестабильного курса валют и инфляции в Украине.

Диаграмма 2

Динамика инвестиций в строительную сферу в 2012-2014* г. млрд. грн

Источник: по данным Государственной службы статистики Украины, оценка Pro-Consulting

* Без учета АРК и г. Севастополя

Так же по данным УНН со ссылкой на Государственную службу статистики Украины объем инвестиций в «Киевгорстрой» увеличился на 23% в сравнении с 2013 годом. В 2015 году Укравтодор планирует привлечь почти 5 млрд гривен иностранных инвестиций на ремонт и строительство дорог. ЕБРР, ЕИБ а так же МБРР выделят 4,7 млрд грн для строительства, а так же ремонта автомобильных дорог М-03 (Киев-Должанское), М-06 (Киев – Чоп), М-05 (Киев- Одесса), Н-01 (Киев – Знаменка) и финансирование долгосрочного 7-летнего контракта на содержание участка автомобильной дороги М-06 (187 км).

Диаграмма 3

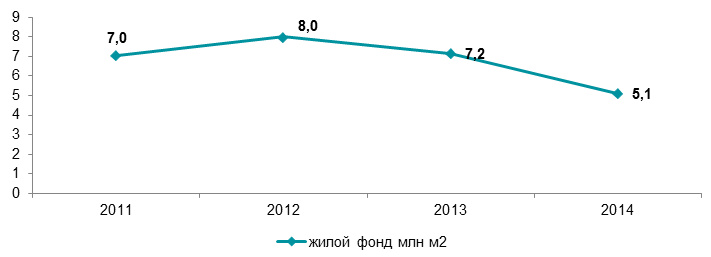

Динамика сдачи в эксплуатацию жилого фонда 2011 0 2014* годы в млн м2

Источник: по данным Государственной службы статистики Украины, оценка Pro-Consulting

* Без учета АРК и г. Севастополя

Что же касается объемов сдачи в эксплуатацию жилого фонда после его строительства, то динамика имеет тенденцию снижаться. Это связано с увеличением количества строительств к евро 2012 и постепенному снижению к 2014 году. Кризис и падение интереса к недвижимости привели к уменьшению ее строительства. Это подтверждается увеличением производства щебня в 2015 году. В сравнении с 2014 годом (периоды январь - август) производство щебня в Украине выросло почти на 19 %.

Импорт щебня вырос в 2015 году (с 0,4 до 08 млн тонн) и это так же результат увеличения спроса на украинском рынке. В частности российским строительным компаниям все еще выгоднее закупать оптом щебень в Украине, чем везти ее з азиатской части страны.

Спрос на щебень зависит не только лишь от капитального жилищного строительства в качестве наполнителя стройматериалов, а так же и от строительства дорог, железных дорог и использование его для строительства инженерных сооружений. Щебень является неотъемлемой составляющей бетона.

ІІ. Динамика производства щебня в Украине

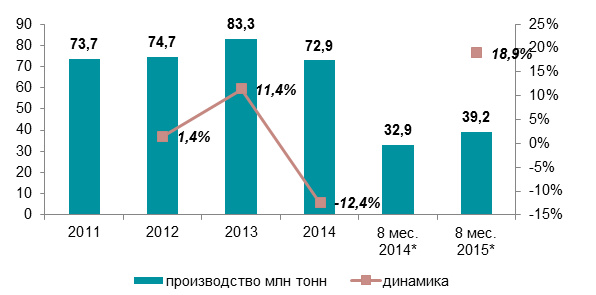

Диаграмма 4

Динамика производства щебня в Украине за 2011 – 8 мес. 2015 года* в натуральном выражении (млн тонн)

Источник: по данным Государственной службы статистики Украины, оценка Pro-Consulting

* Без учета АРК и г. Севастополя

За январь – август 2015 произвели в Украине 39.1 млн тонн щебня, когда в прошлом году этого же периода было произведено 33,1 млн тонн продукции. И те и другие цыфры поданы без учета Крыма, Севастополя и восточных регионов. То есть уже можно говорить об увеличении производства по сравнению с а.п.п.г. Такой рост связан с наявностью больших запасов качественного сырья (гранита) и низкой стоимостью добычи и производства щебня в сравнении с его импортом. Увеличение объема производства так же зависит от увеличения количества разрабатываемых карьеров.

Можно спрогнозировать что рост рынка будет продолжаться в ближайшие годы по причине активизации строительства жилых комплексов (в том числе для переселенцев) увеличения количества жителей в больших городах, а так же восстановления инфраструктуры восточных регионов под финансированием Японии (соглашение 5 февраля 2015 года) в размере 16.6 млн долларов.

ІІІ. Основные операторы рынка

На долю десяти наибольших производителей щебня припадает порядка 1/3 всего рынка. По законодательству Украины монополистом считается компания с долей на рынке 35% и более. Это значит, что рынок не монополизирован и имеет высокий уровень конкуренции, а так же потенциала для развития.

Таблица 5

ТОП 10 крупнейших производителей щебня в Украине в 2014 году*

|

№ |

Название |

Адрес |

|

1 |

ФИЛИАЛ "РУСАНОВСКИЙ СПЕЦКАРЕР " ДОЧЕРНЕЕ ПРЕДПРИЯТИЕ" ХМЕЛЬНИЦКИЙ ОБЛАВТОДОР" ОАО " ГОСУДАРСТВЕННАЯ АКЦИОНЕРНАЯ КОМПАНИЯ «АВТОМОБИЛЯМ» |

Хмельницкая обл., Летичевский р -н, с.Русановцы , Полевая , Дом. 1 |

| 2 | ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ " НЕРУДБУДМАТЕРИАЛЫ " | 53132 Днепропетровская обл., Софиевский р-н , с.Марье - Дмитровка |

| 3 | ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ " ШЕПЕТИВСКИЙ ГРАНКАРЬЕР " | Хмельницкая обл., Шепетовский р-н , с.Рудня - новенькое |

| 4 | ПУБЛИЧНОЕ АКЦИОНЕРНОЕ ОБЩЕСТВО " ИВАНОВСКИЙ СПЕЦИАЛИЗИРОВАННЫЙ КАРЬЕР " | Винницкая обл., Калиновский р-н , с.Ивано , ул.Заводская , Дом.1 |

| 5 | ФИЛИАЛ " Королевский СПЕЦИАЛИЗИРОВАННЫЙ КАРЬЕР " ДОЧЕРНЕЕ ПРЕДПРИЯТИЕ " ЗАКАРПАТСКИЙ ОБЛАВТОДОР" | Закарпатская обл., Виноградовский р-н , пгт королева , ул.Мира, Дом.1 |

| 6 | ОТКРЫТОЕ АКЦИОНЕРНОЕ ОБЩЕСТВО " БЕРЕСТОВЕЦКИЙ СПЕЦКАРЬЕР "

|

Ровенская обл. , Костопольский р -н, с.Берестовец , ул.Сидорова , д.3

|

| 7 | ПУБЛИЧНОЕ АКЦИОНЕРНОЕ ОБЩЕСТВО " ИВАНО- ДОЛИНСКИЙ СПЕЦКАРЬЕР " | Ровенская обл. , Костопольский р -н, с.Базальтове |

| 8 | РОЗДОЛЬСКОЕ ГОСУДАРСТВЕННОЕ ГОРНО- ХИМИЧЕСКОЕ ПРЕДПРИЯТИЕ "СИРКА" | 81652, Львовская обл. , г. Новый Раздел , ул. Горная , д. 2 |

| 9 | ПУБЛИЧНОЕ АКЦИОНЕРНОЕ ОБЩЕСТВО " СТАРОКОНСТАНТИНОВСКИЙ СПЕЦИАЛИЗИРОВАННЫЙ КАРЬЕР " | Хмельницкая обл. , Старокостянтиновский р -н, с.Красноселка |

| 10 | ПУБЛИЧНОЕ АКЦИОНЕРНОЕ ОБЩЕСТВО " ЯНЦОВСКИЙ ГРАНИТНЫЙ КАРЬЕР " | Запорожская обл. , Вольнянский р-н , пгт Каменное , ул.Зеленая , д.30 |

Источник: по данным Государственной службы статистики Украины, оценка Pro-Consulting

* Без учета АРК и г. Севастополя

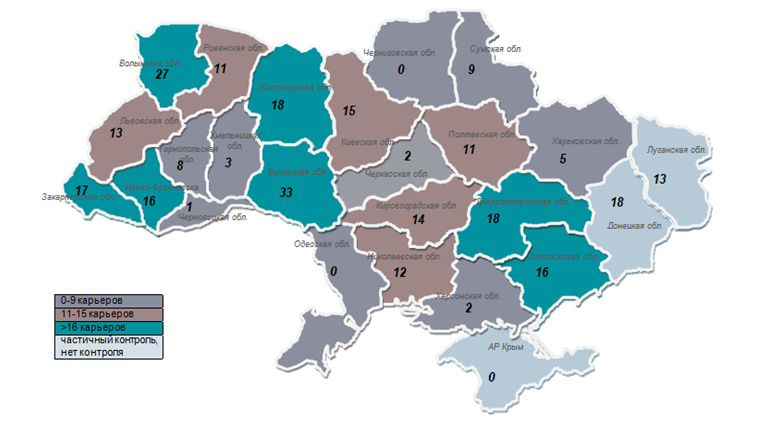

Региональное распределение по количеству карьеров

Безусловно, лидерами являются Винницкая и Волынская области с количеством производителей соответственно 33 и 27, третье место делят между собой Днепропетровская, Донецкая и Житомирская области с количеством производителей щебня 18.

Лидерство двух областей (Винницкой и Волынской) говорит, что эти регионы имеют большие запасы гранитов и являются наиболее перспективными. Так же среди наибольших производителей щебня 3 из 10 карьеров расположены в Хмельницкой области.

Диаграмма 6

Количество карьеров по областям Украины 2015 год*

Источник: по данным Государственной службы статистики Украины, оценка Pro-Consulting

Таким образом, конкуренция среди производителей и экспортеров щебня не снизилась в связи с нестабильной ситуацией на востоке Украины. Так же на дальнейшее развитие рынка щебня будет оказывать влияние выход строительной отрасли из кризиса, активизация строительства и соответственно увеличение потребления щебня на внутреннем рынке.

В Донецкой области сосредоточено относительно много карьеров-производителей щебня, но анализ главных операторов рынка показал, что ни один из них не входит в 10 крупнейших. В донецкой области карьеры не большие и поэтому временная остановка их работы почти не повлияла на рынок щебня.

IV. Географическая структура и динамика экспорта щебня

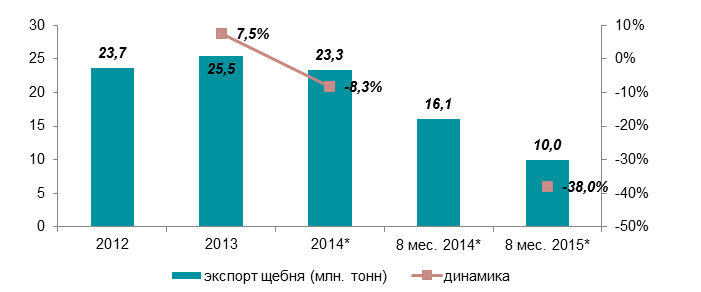

Диаграмма 7

Динамика экспорта щебня за 2012 – 8 мес. 2015 (млн. тонн)

Источник: по данным Государственной службы статистики Украины, оценка Pro-Consulting

* Без учета АРК и г. Севастополя

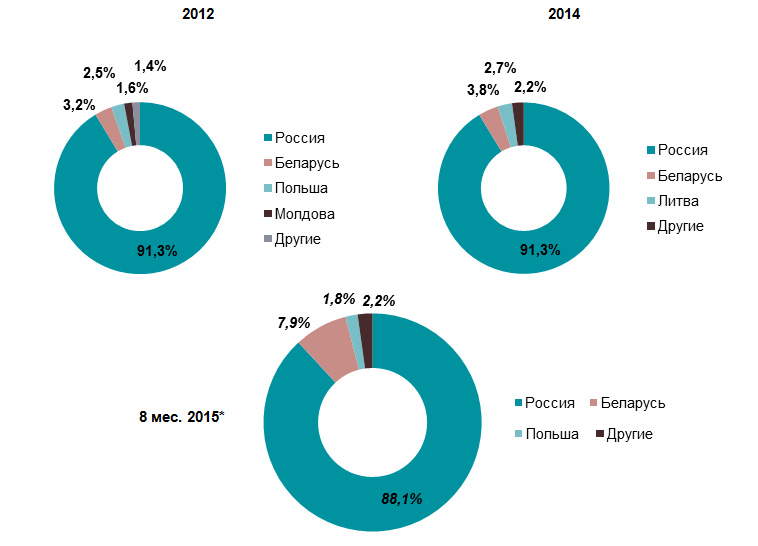

В 2014 году 31,9% всего произведенного щебня было поставлено на экспорт, это означает, что для рынка очень важно сотрудничество с иностранными партнерами.

Экспорт в сравнении с предыдущими годами снижается. Такая тенденция связана с тем, что конфликт на востоке страны затронул и торговые пути к наибольшему потребителю украинского щебня на международном рынке, с новым законодательством в России. Такое состояние экспорта приводит в постепенному увеличению емкости рынка даже при падении производства в 2014 году.

Список самых больших потребителей украинского щебня почти не менялся с периода 2012 по 2014 годы. Лидерами потребления стабильно остаются Россия и с огромной разницей на втором месте Беларусь. Объем экспорта в 2014 году в сравнении с 2012 годом почти не снизилось. В 2012 году количество экспорта щебня составляло 23,7 млн тонн, а в 2014 году - 23,3 млн тонн. Но в сравнении с 2013 годом уровень экспорта упал и продолжает падать в 2015 (в сравнении с а.п.п.г.).

Диаграмма 8

Структурирование экспорта щебня по странам в натуральном выражении (млн. тонн) за 2012, 2014, 8 мес. 2015 г.

Источник: по данным Государственной службы статистики Украины, оценка Pro-Consulting

Экспорт щебня в Россию остался приблизительно на одном уровне, в процентном отношении, но в натуральном он снизился к 2014 и 2015 годам. Это связано и с конфликтом на востоке страны и сложностью доставки щебня.

Беларусь так же с каждым годом расширяет свои закупки щебня в Украине, по этому можно говорить о перспективности развития экспорта в Беларусь.

В 2015 году (январь август) экспорт украинского щебня снизился до 10 млн тонн, в сравнении с 16,1 млн. тонн в январе-августе 2014 года.

V. Ценовая политика, динамика цен на продукцию

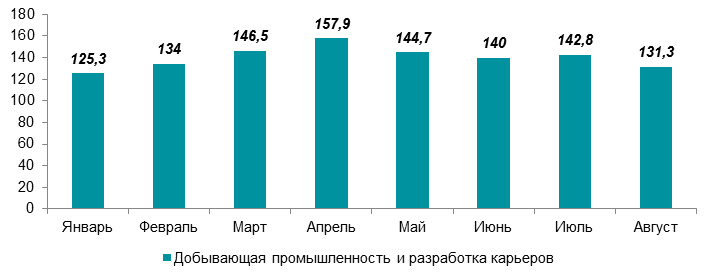

Индекс цен, так же их динамика в сравнении с тем же месяцем 14го года имеет постоянный рост. Минимальный рост - 125,3 в январе 2015 и максимальный в апреле 2015 года – 157,9.

Рост цен связан с довольно резким уменьшением объема производства щебня до 2014 года и растущим уровнем инфляции в стране. После 2013 года рост инфляции значительно усилился.

Еще одним важным фактором роста цен является девальвация гривны в периоды кризиса. Но в апреле 2015 года НБУ установил плавающий валютный курс что укрепило состояние гривны и сделало курс более стабильным. После этого мы видим снижение цен.

Диаграмма 9

Индекс инфляции 2011 – 8 мес. 2015 по сравнению с предыдущим годом

Источник: по данным МинФина, оценка Pro-Consulting

Диаграмма 10

Индекс цен производителей в 2015 году в сравнении с аналогичным периодом прошлого года*

Источник: по данным Государственной службы статистики Украины, оценка Pro-Consulting

В 2015 году цены росли до мая, после чего наблюдается небольшой спад (с 141,9 до 138,6). Незначительный спад цен связан с сезонностью строительных и ремонтных работ, соответственно и с сезонностью закупок стройматериалов.

Диаграмма 11

Индекс цен добывающей промышленности и разработки карьеров к предыдущему году

Источник: по данным Государственной службы статистики Украины, оценка Pro-Consulting

* Без учета АРК и г. Севастополя

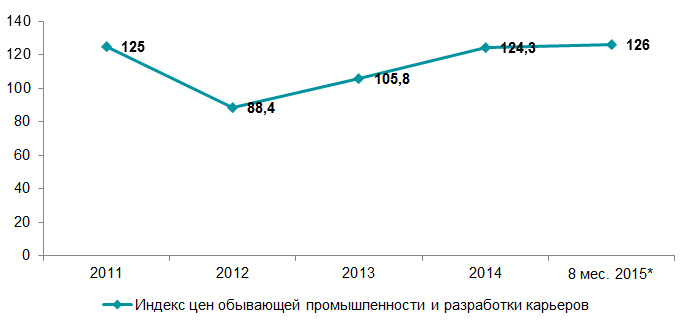

После 2012 начался рост цен на щебень, но между 2014-2015 годами рост цен замедлился. В сравнении с а.п.п.г. рост цен составил 125,1 (состоянием на август 2015 года) и сравнялся с индексом роста цен в 2011 году.

В 2012 году цена на щебень была низкой, а спрос на нее очень сильно вырос в связи со строительством под Евро 2012 и развитие строительной сферы. Сдача жилого фонда и количество инвестиций в строительство в этот период характеризовались высокими показателями. Это привело к резкому увеличению количества производителей щебня, и к 2013 году объем его производства вырос до максимальной отметки (на 11,4 % в сравнении с предыдущим годом). Ужесточение и увеличение конкуренции на рынке щебня привели к росту цен на него в 2013 году. Временное увеличение экспорта в 2013 году так же связано с перенасыщением отечественного рынка. В 2014 году рост цен на щебень, уменьшение экспорта связаны с растущим индексом инфляции, а так же девальвацией гривны. Падение объемов производства щебня связано с уменьшением количества операторов на рынке.

VI. Выводы, прогнозные тенденции

Рынок щебня в Украине очень перспективный. В 2014 году объем произведенного щебня снизился в сравнении с необычно высоким показателем 2013 года.

В 2015 году производство начало расти, по отношению к аналогичному периоду предыдущего года (АППГ) и ожидается дальнейший рост в 2016 году. Это следствие прогнозируемого увеличения спроса на внутреннем рынке в 2015 - 2016 годах. Увеличение спроса в Украине связывают возобновлением активного строительства новых жилых комплексов, а так же ремонтом дорог. Иностранное финансирование в строительную сферу так же играет огромную роль в увеличении потребления щебня, приводит к восстановлению емкости рынка, что снизилась в период 2014 года.

Емкость рынка в 2014 году упала (с 51,1 млн тонн в 2012 году до 49,7 млн тонн в 2014 году), что было связано с кризисным периодом в экономике страны. Также важным фактором является стабильность гривны в Украине. Девальвация национальной валюты объясняет выгоды от экспорта и низкий уровень импорта (на уровне приблизительно меньше 1 млн тонн) щебня в Украине. Таким образом, емкость рынка была минимальной за исследуемый период в 2014 году, но уже в 2015 году в сравнении с АППГ емкость рынка выросла, даже не смотря на сложности в экономике и проблемах в основных отраслях – потребителях.

Однако на данном этапе экспорт не является перспективным, не смотря на выгоды от девальвации – его объем снижается с каждым годом. Причиной этого можно назвать ухудшение торговли с крупнейшим потребителем украинского щебня – Россией. Также на экспорт в Россию негативно повлияет введение новых правил лицензирования импорта щебня из Украины, которые начнут действовать с января 2016 года.

Именно поэтому сейчас еще одной актуальной сферой продажи становится ориентация на внутренний рынок не только в связи с все большей интенсивностью строительства жилых комплексов, но и в связи с иностранным финансированием строительства дорог и других больших инфраструктурных элементов.

Последние несколько лет цены на щебень растут в связи с экономической ситуацией в стране (инфляция и девальвация), снижением экспорта и уменьшением производства щебня в Украине в 2014 году.

К основным проблемам исследуемого рынка можно отнести:

- кризис, связанный с ситуацией на востоке страны

- экономический кризис

- девальвация гривны и соответственно повышение цен на импортный товар

- снижения уровня экспорта

- снижение покупательской способности граждан

Украина имеет высокий потенциал по производству и экспорту щебня. При условии дальнейшей государственной и международной поддержки строительства и ремонта дорог, рынок щебня продолжит развитие более интенсивно. Производство щебня и цены на него продолжают увеличиваться с 2014 года, что говорит о перспективах развития этого рынка, возможности расширения производства и продаж на внутреннем рынке.

Наиболее перспективными по разработке карьеров и производству щебня остаются Винницкая и Волынская области. Большое количество разработанных карьеров в этих регионах свидетельствуют об огромных запасах гранита, а значит возможностей развития добычи.

Что касается наиболее перспективных регионов по строительству, то здесь следует обратить внимание на Днепропетровскую область, здесь зафиксированы наибольшие показатели ввода жилой недвижимости в эксплуатацию.