І. Рынок гелиоколлекторов и фотовольтаических панелей Украины. Общие тенденции развития

С течением времени, увеличением энергопотребления и сокращением природных ресурсов, вопрос развития альтернативной энергетики становится все более актуальным. В Украине система энергообеспечения построена на традиционном топливе, таком как уголь и газ. Учитывая произошедшие кризисные явления в стране, вопрос энергоэффективности стал все более актуальным.

Начиная с первой половины 2014, когда кризисные явления приобрели массовый характер, затронув энергетическую сферу. Рынок тепловых гелиоколлекторов и фотовольтаических панелей характеризовался следующими тенденциями:

- Резкое сокращение основных показателей рынка на фоне падения импорта и внутреннего производства. Также на снижение повлияла аннексия Крымского полуострова и военные действия на востоке страны, где в 2013 году было размещено несколько крупных СЭС.

- Демонополизация отрасли с учетом продажи части активов компаниями, остававшимися лидерами на рынке в течение предыдущих лет;

- Постепенное сокращение «зеленого тарифа» с поддержкой национальных производителей.

- Рост стоимости импортного оборудования, что, в совокупности с сокращением средств, которыми располагают домохозяйства и предприятия, сокращает спрос на оборудование.

С тем, что данные сегменты имеют определенные различия, целесообразным является разделение рынка на два сегмента: фотовольтаических панелей и гелиоколлекторов.

В обоих сегментах наблюдалось существенное падение, вызванное рядом экономических и геополитических факторов, включая аннексию Крыма, а также перераспределение сфер влияния в отрасли.

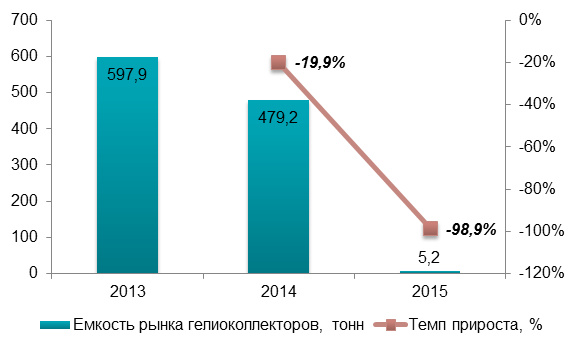

По оценочным данным емкость рынка гелиоколлекторов в 2015 году сократилась на 98,9% относительно предыдущего года. Прежде всего, это связано с сокращением импортных поставок, т.к. основная часть продукции поставлялась на Юг Украины (наиболее благоприятный для получения солнечной энергии регион, в частности АР Крым).

Диаграмма 1.1

Динамика емкости рынка гелиоколлекторов в Украине в 2013 – 2015 гг. в натуральном выражении, тонн

Источник: данные комитета статистики Украины, базы ВЭД, оценка Pro-Consulting

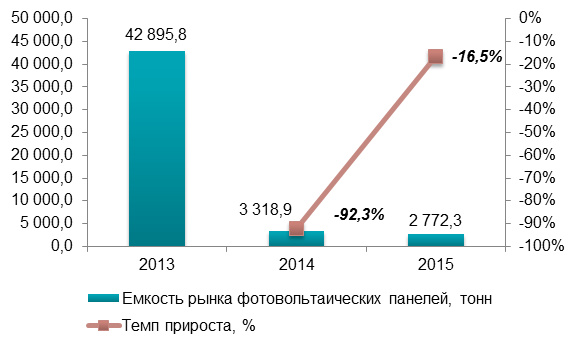

В сегменте фотовольтаических панелей также заметно сокращения емкости рынка. В 2015 году рынок упал на 16,5% по сравнению с предыдущим годом.

Диаграмма 1.2

Динамика емкости рынка фотовольтаических панелей в Украине в 2013 – 2015 гг. в натуральном выражении, тонн

Источник: данные комитета статистики Украины, базы ВЭД, оценка Pro-Consulting

Подобное сокращение объемов вызвано неблагоприятными политическими и экономическими событиями, произошедшими в Украине. Однако, летом 2015 года был принят и утвержден новый уровень зеленого тарифа для всех видов альтернативных источников энергии, что говорит о возможной популяризации направления для всех сегментов потребителей.

ІІ. Сегментация рынка гелиоколлекторов и фотовольтаических панелей Украины

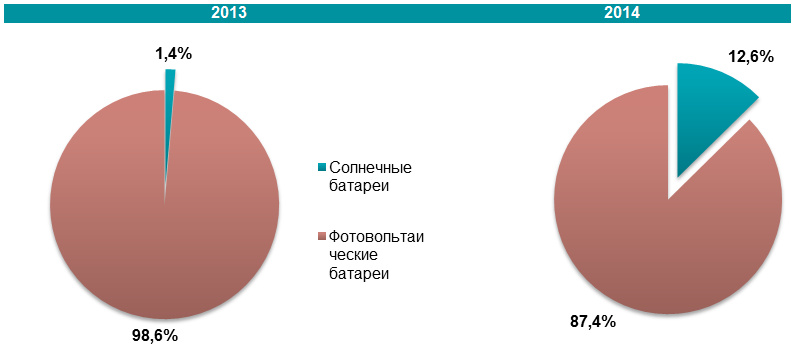

На данный момент более существенную долю в натуральном объеме занимает сегмент фотовольтаических элементов. Это объясняется большей универсальностью техники в применении, а также большей простотой в монтаже и управлении.

С учетом более существенного сокращения в сегменте фотобатарей выросла доля гелиоколлекторов для нагрева воды. В дальнейшем, с учетом продолжающегося реформирования отрасли, сегмент гелиоколлекторов (солнечных батарей для нагрева воды) может вырасти до 25-30 процентов.

В структуре рынка основную долю занимают фотовольтаические панели. В 2013 году на их долю приходилось 98,6%. По итогам 2014 года данный сегмент составлял 87,4%.

Диаграмма 2.1

Сегментация рынка тепловых гелиоколлекторов и фотовольтаических панелей по типу продукции в Украине в 2013-2014 гг. в натуральном выражении, %

Источник: базы ВЭД, оценка Pro-Consulting

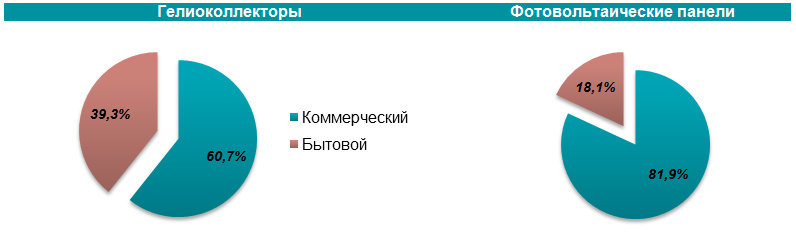

Если говорить о сегментации рынка относительно конечного потребления, то здесь в отношении сегментов применения продукции ситуация несколько отличается, но имеет схожие черты. На долю коммерческого сегмента на рынке гелиоколлекторов приходится около 60,7% продукции. На бытовой сегмент приходится около 39,3%. В сегменте фотовольтаических панелей на долю коммерческого сегмента приходится около 81,9% продукции.

Диаграмма 2.2

Сегментация рынка гелиоколлекторов по конечному потребителю в Украине в 2014 г. в натуральном выражении

Источник: оценка Pro-Consulting

ІІІ. Внешнеэкономическая деятельность на рынке гелиоколлекторов и фотовольтаических панелей Украины

Внешнеэкономическая деятельность на рынке развита благодаря тому, что в Украине собственное производство находится на очень низком уровне, поэтому особенно популярны импортные поставки гелиоколлекторов и фотовольтаических панелей.

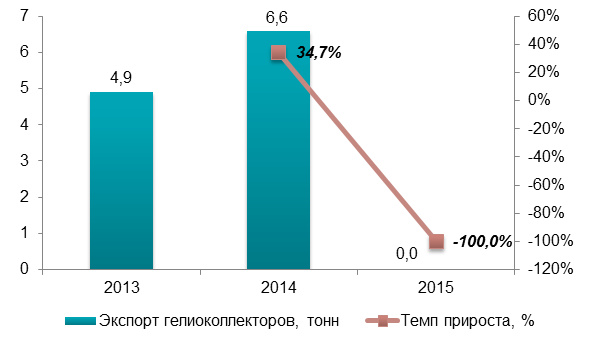

Если говорит об экспорте, то в сегменте гелиоколекторов для нагрева воды в 2015 году экспорт отсутствовал, что объяснялось сокращением производства в целом, а также процесса изготовления продукции под заказ, на котором основано производство.

Диаграмма 3.1

Динамика экспорта гелиоколлекторов и комплектующих в 2013-2015 гг. в натуральном выражении, тонн

Источник: базы ВЭД, оценка Pro-Consulting

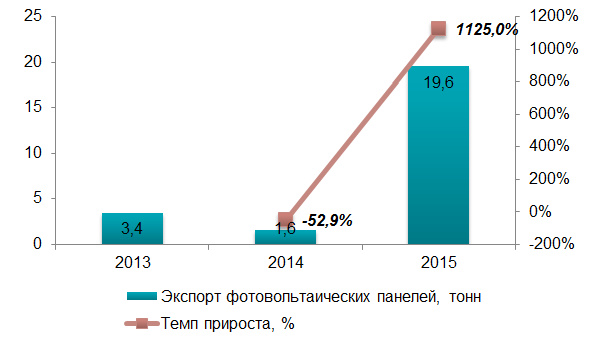

В сегменте фотовольтаических элементов (где производство сосредоточено на изготовлении мелких панелей, из которых в дальнейшем изготавливаются системы) резкий скачок экспорта в 2015 году объяснялся продажей электростанции в Вознесенском районе Николаевской области. До того поставки заключались в изготовлении панелей под заказ для единичных поставок.

Диаграмма 3.2

Динамика экспорта фотовольтаических элементов и комплектующих в 2013-2015 гг. в натуральном выражении, тонн

Источник: базы ВЭД, оценка Pro-Consulting

Основная часть рынка приходится на импорт продукции. Ситуация в импорте в обоих сегментах на данный момент характеризуется отсутствием стабильности. Несмотря на очевидную выгоду перехода на альтернативные источники электрической и тепловой энергии, сам процесс перехода является довольно дорогостоящим, а потому как домохозяйства, так и предприятия всех форм собственности находятся в зависимости от экономической ситуации в вопросе перехода на альтернативные источники.

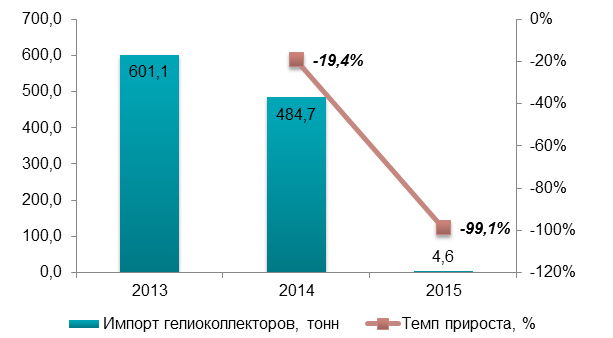

Импорт гелиоколлекторов в 2014 году составил 484,7 тонн, что на 19,4% меньше по сравнению с предыдущим годом, а по итогам 2015 года импорт данного вида продукции снизился почти полностью.

Диаграмма 3.3

Динамика импорта гелиоколлекторов и комплектующих в 2013-2015 гг. в натуральном выражении, тонн

Источник: базы ВЭД, оценка Pro-Consulting

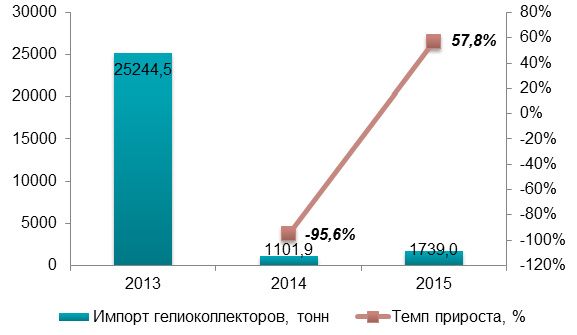

В сегменте фотовольтаических элементов наблюдался обвал – в 2014 году рынок сократился на более, чем 95%. Причины тому следующие:

- Более 59% импорта 2013 года приходилась на компании, расположенные в Крыму.

- На рынке, начиная с 2014 года, проходит переход от монополии к конкуренции. Основной предпосылкой к этому было то, руководители компаний - ключевых импортеров фотовольтаических систем испытывали в исследуемый период трудности политического характера.

- В связи с падением курса гривны резко выросла и стоимость такого оборудования, что (до поднятия тарифов на газ) увеличило срок окупаемости фотовольтаических систем.

Учитывая уровень «зеленого тарифа», который в Украине долгое время существенно превышал среднеевропейские и среднемировые показатели, пользование солнечной энергией было невыгодным для конечных пользователей.

Диаграмма 3.4

Динамика импорта фотовольтаических элементов и комплектующих в 2013-2015 гг. в натуральном выражении, тонн

Источник: базы ВЭД, оценка Pro-Consulting

ІV. Выводы и прогнозные тенденции развития отрасли

В целом рынок солнечных батарей делится на два крупных сегмента в зависимости от применения продукции: фотовольтаических элементов и тепловых гелиоколлекторов. Исследуемое направление в Украине имеет ряд особенностей, которые не дают возможность однозначно охарактеризовать вектор его развития. С одной стороны, есть негативные факторы, среди которых ключевые – аннексия Крыма и военные действия на Донбассе, сократившие количество потребителей и перспективных площадей для размещения СЭС, если говорить о фотовольтаике, а также падение курса гривны и снижение покупательской способности населения, что характерно для обоих сегментов.

Что касается потенциальных тенденций на рынке, то можно выделить следующие факторы, которые будут определять динамику развития отрасли в ближайшие годы:

- Активный переход на альтернативные источники тепло- и электроснабжения в связи с ростом цен на традиционные

- Государственная поддержка в рамках европейской интеграции

- Появление на рынке новых операторов

- Рост производства

- Инновационная составляющая, учитывающая глобальное развитие отрасли

К концу 2016-началу 2017 можно будет говорить об определенных показателях, на который рынок должен будет выходить к 2020 году по аналогии с энергетической стратегией Евросоюза.

Компания Pro-Consulting – ведущая консалтинговая компания с 10-летним опытом работы на рынке Украины и за ее пределами. Основными направлениями деятельности компании являются: анализ рынков, маркетинговые исследования, предоставление отраслевой аналитики, финансовый консалтинг. На данный момент аналитиками компании реализовано свыше 700 аналитических и маркетинговых исследований, а также более 220 инвестиционных проектов. Мы работаем по международным стандартам качества с индивидуальным подходом к каждому клиенту.

Компания Pro-Consulting – ведущая консалтинговая компания с 10-летним опытом работы на рынке Украины и за ее пределами. Основными направлениями деятельности компании являются: анализ рынков, маркетинговые исследования, предоставление отраслевой аналитики, финансовый консалтинг. На данный момент аналитиками компании реализовано свыше 700 аналитических и маркетинговых исследований, а также более 220 инвестиционных проектов. Мы работаем по международным стандартам качества с индивидуальным подходом к каждому клиенту.

Сайт: www.pro-consulting.ua Тел.: +38(044)591-52-53, E-mail: info@pro-consulting.ua