Ярослава Чапко

Ярослава Чапко

Директор

City Development Solution

Усиление конкуренции обуславливает развитие в составе крупных жилых комплексов значительного количества поддерживающих сервисных функций, призванных обеспечить максимальный комфорт и удобство для будущих жителей.

Если ранее девелоперу было достаточно предусмотреть нежилые площади на первых этажах домов, которые быстро продавались и заселялись арендаторами, размещающими свои небольшие бизнесы – парикмахерские, химчистки, магазины товаров первой необходимости, то сегодня, во-первых, снизился спрос на аренду таких помещений, а во-вторых, их уже не достаточно для обеспечения конкурентоспособности жилого проекта.

Современные жилые комплексы предлагают жителям полноценные спортивные и оздоровительные центры, детские и спортивные площадки, благоустроенную территорию для прогулок и отдыха, в том числе парки и пляжи.

|

Сегмент рынка |

Средняя цена, июнь 2014, грн./кв.м. |

Изменение средних цен за июнь 2014 г. |

Изменение средних цен за 1 пол. 2014 г. |

|

Элит |

27 329 |

+4,4% |

+15,4% |

|

Бизнес |

17 001 |

+0,5% |

+17,3% |

|

Комфорт |

12 618 |

+0,3% |

+17,5% |

|

Эконом |

11 304 |

+1,7% |

+12,2% |

|

В целом по рынку |

13 801 |

+1,2% |

+14,3% |

Источник: CDS

ПРЕДЛОЖЕНИЕ

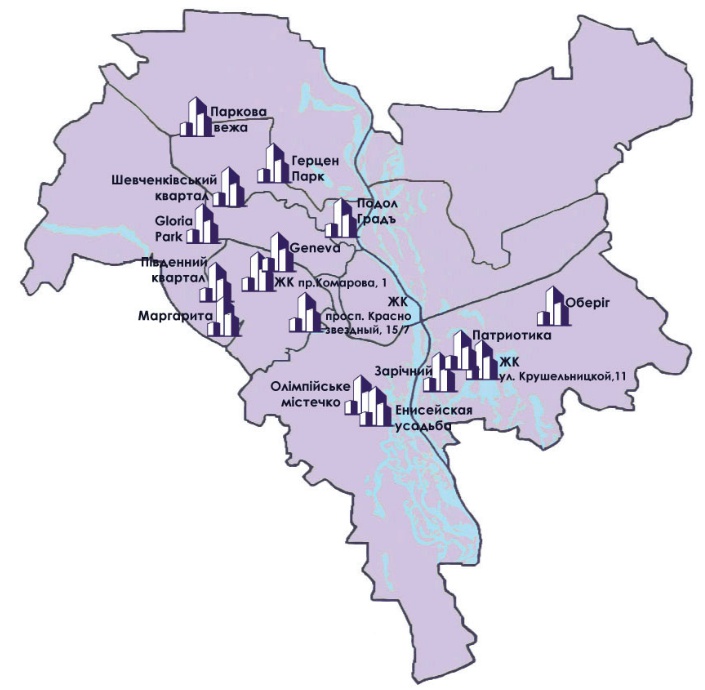

По состоянию на конец 1 полугодия 2014г. рынок первичной жилой недвижимости Киева представлен 180 жилыми комплексами. Несмотря на значительное ухудшение макроэкономических показателей, снижение ВВП, девальвацию национальной валюты, первичный рынок столицы активно пополнялся новыми жилыми проектами: за 6 мес. 2014 г. предложение на рынке расширилось за счет 16 жилых комплексов. Прирост общего предложения квартир относительно декабря 2013г. составил 7,7%. Более 70% вышедших на рынок жилых проектов представлено новостройками эконом класса.

Появление новых жилых комплексов практически не изменило общую структуру рынка, сложившуюся к началу 2014 года. На сегменты эконом и комфорт классов приходится 66% предложения. Удельный вес объектов недвижимости престижного сегмента составляет 34%.На рынке сохраняется тенденция развития проектов комплексного развития территорий с жилой доминантой (см. мнение эксперта).

В столице также начинает активно застраиваться прибрежная часть левого берега Днепра. Среди новых объектов бизнес класса, пополнивших рынок в первом полугодии 2014г., следует отметить ЖК «Заречный», который расположен на первой линии левого берега Днепра и предполагает, кроме строительства жилых свечек, пляж и зону отдыха на воде.

За счет появления новых проектов, сегмент бизнес класса в 1 полугодии вырос на 3,7%. Прирост квартир в классах эконом и комфорт составил 11% и 5,6% соответственно. Свои проекты в данных сегментах в первом полугодии 2014г. вывели компании «Житлоинвест», банк «Аркада», Укрбуд, Киевгорстрой, а также УкоГрупп.

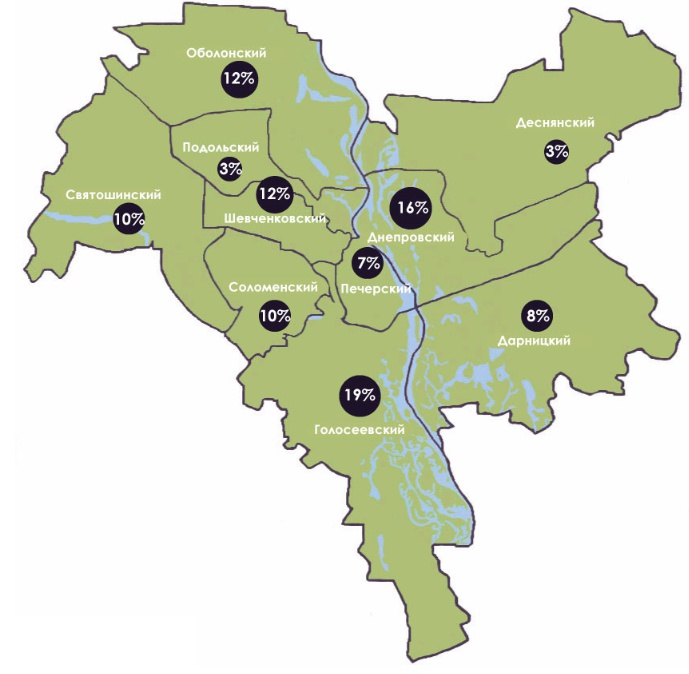

Наиболее активно застраиваются Голосеевский и Днепровский районы, на которые суммарно приходится 35% всего предложения на рынка жилья. Меньше всего строек в Подольском и Деснянском районах Киева (по 3% на каждый район).

Основную пятерку игроков на рынке первичной недвижимости составляют компании «Киевгорстрой», UDP, «К.А.Н. Девелопмент», «Интергал-Буд» и «Укрбуд». Относительно новый игрок рынка – корпорация «Укрбуд», которая за полтора года развернула масштабное строительство сразу на 20 объектах, во втором полугодии планирует старт продаж еще в трех жилых проектах.

Рис. 1. Структура рынка первичной жилой недвижимости Киева по районам, %

Сохраняется тенденция строительства малогабаритных квартир в новостройках бюджетных сегментов. Так, в отдельных новостройках эконом класса удельный вес квартир-студий и 1-к квартир превышает 50% от общего количества жилых помещений проекта, а их площади стартуют от 18 кв. м.

Рис.2. Новое предложение на рынке первичной недвижимости Киева (1 полугодие 2014 года)

СПРОС

Девальвационные ожидания в первой половине 2014 года обусловили всплеск спроса на недвижимость. Желание покупателей сохранить накопления привело к росту количества инвестиционных сделок, которые по некоторым объектам достигали 50% в общем количестве проданых квартир.

Покупатели отдавали предпочтения наименее рисковым вложениям – жилым комплексам, сданным в эксплуатацию, либо находящимся на завершающей стадии строительной готовности.

К июлю активность покупателей сменилась затишьем, поскольку большинство застройщиков на волне всплеска спроса продолжили постепенное повышение гривневых цен, пытаясь компенсировать курсовые разницы.

Наибольший спрос на жилую недвижимость в Киеве в течение первого полугодия отмечен в сегментах эконом и комфорт. Объемы продаж в бюджетном сегменте в 2-3 раза выше по сравнению с престижным жильем (бизнес, элит).

Алла Куценко

Алла Куценко

Директор по маркетингу

City Development Solution

Приобретая квартиру, покупатели стараются получить максимально возможные скидки. Поэтому, более половины сделок совершалось со 100% оплатой стоимости жилья. Тем не менее, инструмент рассрочки остается востребованным рынком, им пользуются до 40% покупателей. В конечном итоге, в условиях конкуренции выигрывает тот застройщик, который дает максимально лояльные условия на рассрочку (срок и %).

ЦЕНОВАЯ ДИНАМИКА

Начиная с февраля 2014 г. на рынке первичной жилой недвижимости наблюдались значительные ценовые изменения. Обострение политико-экономической ситуации в стране и девальвация гривны обусловили по итогам 1 кв. 2014г. снижение долларовых цен на жилье.

Для стимулирования спроса в марте-апреле большинство застройщиков удерживали курс на уровне 9 грн/доллар. По итогам 1 квартала 2014г. цены в долларовом эквиваленте снизились на 20%, а гривневые выросли на 5%.

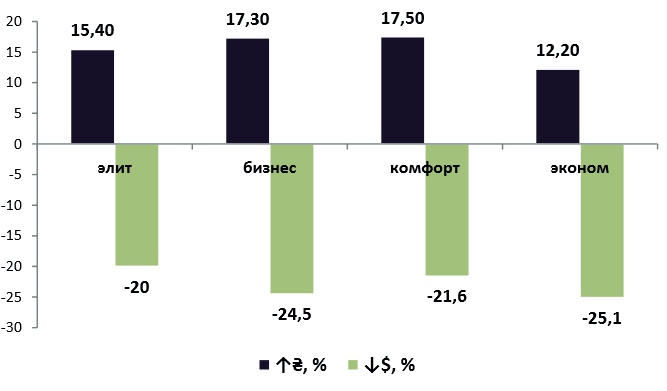

Дальнейшая девальвация национальной денежной единицы вызвала новый виток роста гривневых цен во всех сегментах рынка. Несмотря на различные акции, практикуемые застройщиками, общая картина ценовых изменений свидетельствует о росте гривневых цен по итогам полугодия в среднем на 14,4% (в том числе по итогам июня + 0,5%+1,7% в зависимости от сегмента).

Анализ цен в долларовом эквиваленте показывает, что по итогам первого полугодия 2014г. значительное падение средних долларовых цен обусловлено не только прямым снижением цен, но и выходом новых проектов с ценами, ниже среднерыночных.

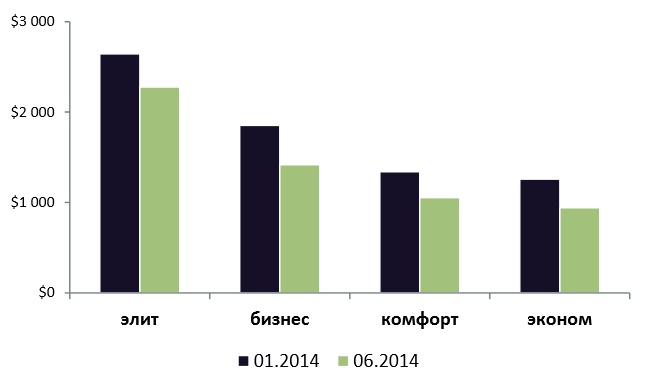

Наиболее сильно просели долларовые цены в сегменте эконом класса, где снижение за 6 месяцев достигло 25%, а рост гривневых цен составил чуть более 12%.

В элитном сегменте первичного жилья снижение долларовых цен не компенсируется ростом цен в гривневом эквиваленте, однако, к концу года, скорее всего это соотношение выровняется, поскольку пополнения сегмента новым предложением не ожидается, а наиболее дешевые варианты квартир найдут своих хозяев.

Наибольший рост гривневых цен продемонстрировали сегменты бизнес и комфорт (17,3% и 17,5 % соответственно). При этом, долларовые цены в этих с сегментах снизились на 21-24%, преимущественно за счет появления новых проектов с более низкими ценами, чем в среднем по рынку.

Основным критерием для покупателя при принятии решения о покупке, как и раньше, остается цена. Поэтому спрос будет сконцентрирован на тех новостройках, где созданы лучшие условия для покупки – рассрочка и кредиты.

Рис. 3. Динамика ценовых колебаний для жилья различных классов июнь/январь 2014 года

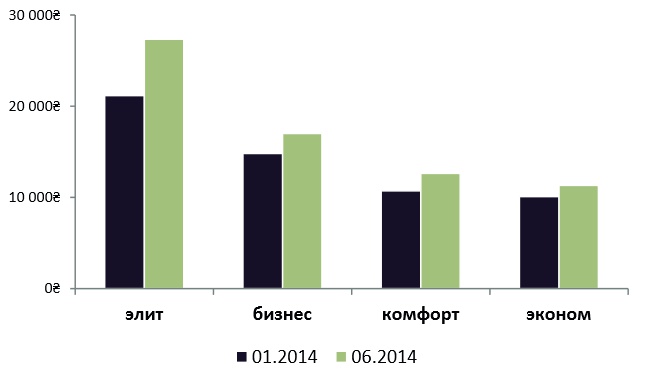

Рис.4. Изменение гривневых цен, январь-июнь 2014

Рис.5. Изменение долларовых цен, январь-июнь 2014

ПРОГНОЗ

- Во второй половине 2014 года рынок жилья столицы продолжит пополняться новыми проектами. Ожидается выход не менее 5 жилых проектов.

- Жилая недвижимость остается одним из наиболее надежных инвестиционных инструментов, который позволяет, как минимум, сохранить сбережения в условиях инфляции и девальвации национальной валюты.

- Рост количества новостроек не только расширяет географию предложения, но и обуславливает значительные качественные изменения новых проектов, призванные привлечь покупателей в условиях ужесточившейся конкуренции.

- Изменения ценовых показателей рынка, в условиях снизившегося спроса, в краткосрочном периоде, будут преимущественно отражать структурные изменения рынка – выход новых проектов с более низкими ценами, вымывание наиболее дешевых квартир и т.д.

- До конца 2014 года основные рыночные тренды спроса сохранятся – наиболее востребованными останутся 1-2к квартиры бюджетного сегмента (эконом и комфорт классы).

- Ожидается, что приостановка и заморозка ряда строящихся объектов повлияет на снижение объемов ввода жилья по итогам года до 25%.

Виктория Погасий

Виктория Погасий

Старший консультант

City Development Solution

В краткосрочной перспективе рынок жилья будет характеризоваться постепенным развитием с кратковременными вспышками активности. Вопреки многим пессимистическим прогнозам, жилье продолжает строиться и продаваться. Наиболее успешные продажи ожидают те жилые комплексы, которые смогут завоевать покупателей комплексным подходом – привлекательной ценой, соответствующим заявленному классу качеством и нестандартным маркетингом.