Авторы исследования:

Евгений Сысоев - управляющий партнер AVentures Capital

Юлия Сычикова - Mitten

Эдриен Хэнни - главный редактор Ukraine Digital News

Основные выводы исследования

1. Многомиллиардная IT-индустрия развилась в Украине еще до появления первых стартапов и венчурной экосистемы как таковой, базируясь на высоком уровне инженерного потенциала.

2. Практически не существующий 5 лет назад, украинский венчурный рынок развился невероятно быстро в 2012-2013 г., достигая примерно $80 миллионов в 2013 г..

3. В 2014 г. объем инвестиций снизился минимум в два раза в основном из-за уменьшения сумм вложений, а не из-за значительного сокращения количества сделок. Этот регресс вероятно временный.

4. Парадоксально, но этот проблемный год возродил украинские венчурные фонды и стартапы.

5. Следом за развитием бизнес-инкубаторов, акселераторов и мероприятий в индустрии в 2012-2013 г., появился ряд индустриальных ассоциаций, образовательных и медиа-инициатив в 2014 г., заложив фундамент действующей экосистемы.

6. На своих ранних стадиях, рост венчурного рынка сильно зависел от иностранного капитала. Однако в 2013 г. украинские инвесторы начали вкладывать более существенные суммы, почти половина от всего количества венчурных сделок была проведена ими. В 2014 г. несколько российских и западных фондов проявили высокий интерес к некоторым сделкам в Украине, в то время как существенная доля венчурного капитала приходила от украинских партнеров.

7. Индустрия венчурного капитала, хоть и молодая, сейчас имеет много «составляющих»: от акселераторов для Pre-seed-инвестирования до инвестиционных фондов на стадиях раунда «А». Фонды с приоритетом на раунд «В» и поздних стадий до сих пор отсутствуют, однако разрывы ликвидируют международные фонды.

8. M&A-активность в 2013-2014 г. связывают с известными приобретениями Google, Rakuten и Apex. Пока украинские технологические компании достигают только стадии зрелости, в ближайшем будущем ожидаются M&A с потенциально 9-значными числами.

Главные идеи исследования

Украинский венчурный рынок был одним из наиболее быстро растущих в Европе в 2012-2013 г. В течение 2012-2013 г.рынок рос по двум показателям: количество сделок и долларовый объем инвестиций. Суммарная величина инвестиций за 2012 г. достигла $44 млн., что в два раза больше, чем в 2011 г. В 2013 г. суммарный объем инвестиций был равен $80 м, что почти в два раза больше, чем в 2012 г. Количество сделок возросло от 24 в 2011 г. до 52 в 2012 г. и 59 в 2013 г., а это 50%-ый рост за 4 года.

Значительно возросла активность по Pre-seed и раунд А - сделкам. Количество закрытых сделок увеличилось от 20 в 2011 г. до 43 в 2012 г. и 44 в 2013 г., а объем утроился с $4 млн. в 2010 г. до $15 млн. в 2011 г. и остановился на $12 млн. в 2012 г. и 2013 г. Возрастание обусловлено следующими факторами:

- Появление в Украине акселераторов и состоятельных инвесторов, готовых вкладывать деньги в молодые перспективные компании.

- Увеличение количества иностранных и украинских фондов венчурного капитала, которые только начинают развиваться.

Стоит отметить, что состоятельные инвесторы, желающие финансировать новые компании, поддержали больше 50 стартапов в 2012-2013 г. со средним чеком в $150 000. Первые бизнес-акселераторы появились в 2012 г., а в 2012-2013 г. вместе с международными инкубаторами и акселераторами они инвестировали в более чем 50 проектов со средним чеком в $40 000. Однако, размер обычной Pre-seed сделки и Раунд А был меньшим, чем на развитых рынках, со средним финансированием Pre-seed сделки в $280 000, а Раунд А в $3,8 м в 2013 г.

Рост числа сделок Раунд А - этапа может быть причиной для постепенного развития стартап-индустрии и инвестиционного климата в стране. Количество сделок Раунда А утроилось с 4 в 2011 г. до 12 в 2013 г., а сумма инвестиций увеличилась с $8 млн. в 2011 г. до $45 млн. в 2013 г., - это составило 60% суммарного объема инвестиций. В то время, как по большинству сделок раунда А объём инвестирования не превышает $3 млн., все же было 5-10 сделок, включая ModnaKasta, All.biz, Megogo, Topmall и несколько других, где объём сделок был выше чем $3 млн. За период 2011-2013 г. не было сделок на этапах раунд С или D, так как украинская индустрия венчурного капитала остается на ранних стадиях развития. Только несколько компаний реализовали больше, чем три раунда (Pre-seed, А, В).

Впервые стартап-проекты получили местные гранты в 2013г. С появлением Global Technology Foundation пришли и первые сделки, касающиеся грантов. Их прошло 9, оцененных в $30 000 каждая. Целью грантового фонда, основанного AlmazCapital, BionicHill, RunaCapital и TAVenture, является ускорение развития индустрии разработки программного обеспечения в Украине и увеличение доли IT в ВВП страны.

Украинские фонды и физические лица инвестировали рекордную сумму в 2013 г.До 2012 г. иностранный капитал составлял большую часть инвестиций. Однако в 2013 г. украинские инвесторы установили новую тенденцию, вложив$55 млн. в национальный IT-рынок, что составило 70% суммарного инвестированного капитала, при этом данные инвесторы стали наиболее активными на рынке. Изменения в инвестиционной деятельности и активность среди частных инвесторов послужили появлению первых больших национальных историй успеха в 2011-2013 г.(приобретение Google компании Viewdle, Cupid- IPO, Apex Partners- Global Logic).

Иностранные инвестиции остаются доминирующими по количеству и объемам сделок. Российские фонды на протяжении всего времени являются наиболее активными. В 2012-2013 г. Naspers и Almaz Capital фигурировали как наиболее активные международные фонды и инвестировали $26 млн. и $23 млн., соответственно. Среди иностранных компаний российские фонды инвестировали $5 млн. в 2012 г. и $13 млн. в 2013 г., из которых TMT Investments, RunaCapital, Imperious Group, Altair выступили как наиболее активные. Вследствие политического кризиса произошло сокращение инвестиционного объема в 2014 г., который вероятно восстановится в 2015 г.

Объем сделок увеличивается. Объем сделок быстро вырос за последние 4 года, составив $80 млн. в 2012 г. и, предполагаемо, $455 млн. в 2013 г. Рост в 2013 г. вызван в первую очередь сделкой, связанной с приобретением GlobalLogic компанией Apex Partners за $420 млн., так как это стало самым большим событием ликвидности в украинской IT-сфере на сегодняшний день. Ряд других примечательных приобретения включает приобретение Portmone фондом PEfund Dragon Capital Europe Virgin Fund; Fotomag – частным сектором; UMH Digital – компанией VETEK Group. Наиболее примечательными приобретениями 2012 были Viewdle – Google (предполагаемо за $45 м) и MoneXy–Fidobank. Деятельность слияний остается слабой и включает только два случая в 2012 – KyiAvia/Tickets.ua и United Online Ventures/Tochka.net. После IPO Cupid PLC в 2010 рынок больше не видел никаких публичных предложений. Однако EPAM и Luxoft стали публичными в 2012 и 2013, соответственно. Обе эти международные компании имеют огромные возможности для исследований и развития в Украине, а количество инженеров превышает 2 500.

2013 год обозначен возрастанием синдикативных сделок, в которых участвовали украинские инвесторы. До предыдущего года процент таких сделок был небольшим. Их количество значительно увеличилось в Q4 2013, усиливая тенденцию возрастающей открытости рынка и оперирования инвесторов для совместных вложений

2014 характеризуется большим количеством начальных сделок и сокращением объемов инвестированного капитала. В сравнении с таким же периодом в 2013, объем инвестиций уменьшился почти в два раза. В то время как количество начальных сделок остается значительным, их среднестатистический чек снизился больше, чем в два раза. Эти тенденции постоянны, учитывая ухудшение политической и экономической ситуации, результатом чего стало сокращение доступных денег на рынке. Полное восстановление венчурного рынка ожидается в 2015 году.

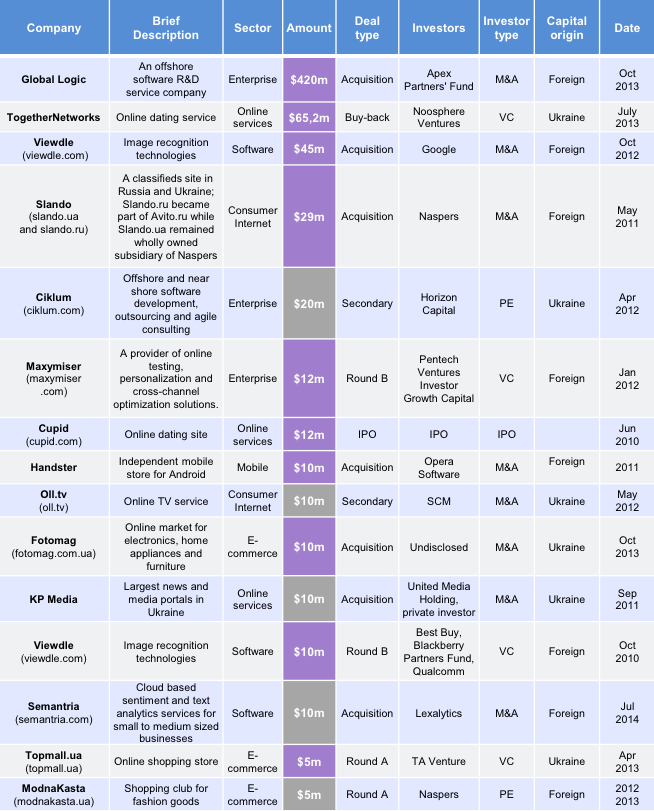

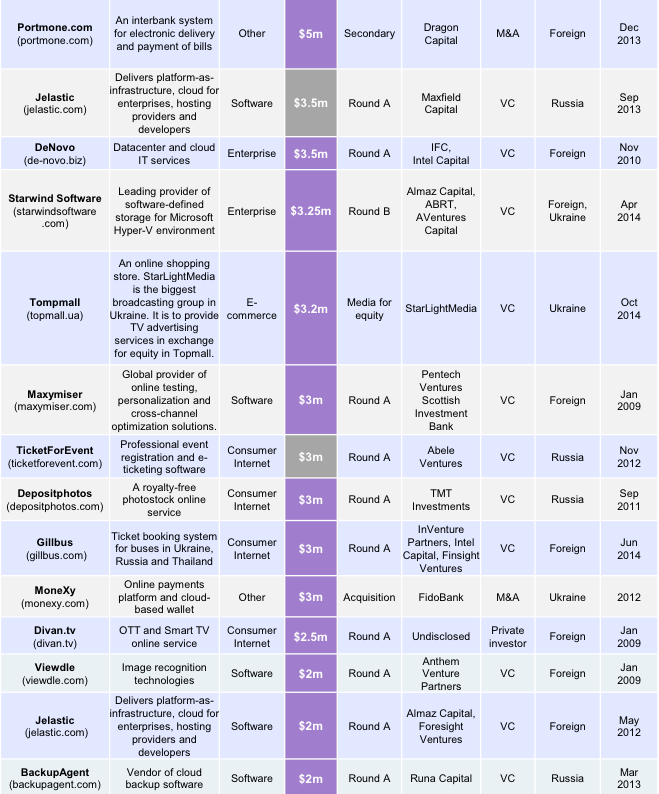

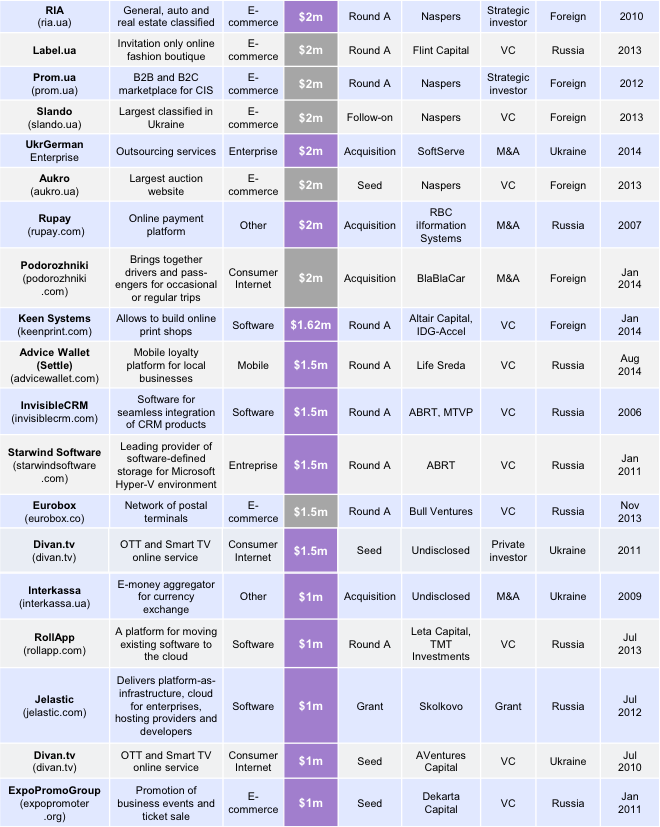

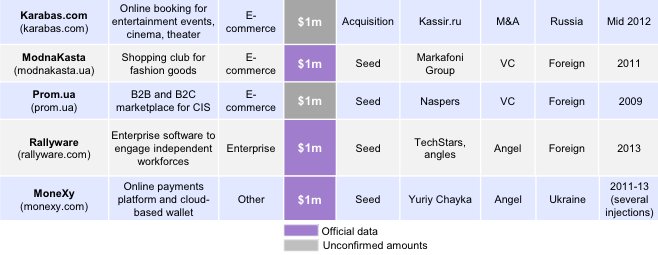

Крупнейшие инвестиционные сделки на украинском венчурном рынке в сегменте IT

Полная версия исследования >>> "Ukraine Dealbook IT and Internet Market 2012-14"