Голые цифры статистики говорят, что в Украине активно возрождается ипотечный рынок. Если в начале года только семь финучреждений декларировали готовность выдавать кредиты под залог недвижимости, то уже в июле их количество достигло 18. Еще шесть банков предлагали займы на покупку строящегося жилья, но только в тех домах, где они же выступают инвестором.

Вместе с увеличением числа банков, готовых выдавать кредит, снижались и ставки: если в январе средняя стоимость ипотеки составляла 28,7% в гривне, то к июлю она снизилась до 23,8%.

Объемы кредитования населения украинскими банками, млрд. грн.

на 01.01.05 | 14,6 |

на 01.01.06 | 33,2 |

на 01.01.07 | 77,8 |

на 01.01.08 | 153,6 |

на 01.01.09 | 268,9 |

на 01.01.10 | 222,5 |

на 01.07.10 | 200,4 |

Условия для избранных

Впрочем, на этом хорошие новости заканчиваются. Каких-либо других существенных изменений в условиях предоставления ипотеки за первое полугодие не произошло. Банки по-прежнему выдвигают к заемщикам жесткие условия. Первоначальный взнос — 30-50%, официально подтвержденный источник дохода, при этом суммарные денежные поступления заемщика должны как минимум в 1,5 раза превышать размер ежемесячного платежа по кредиту. На 30 лет ипотеку уже никто не выдает, максимум, который сейчас обещают банки, — 15-20 лет.

Все эти факторы приводят к тому, что особой активности на ипотечном рынке пока что нет. С одной стороны, мало кто соглашается брать кредит под 23-25% годовых, с другой — банкам сейчас очень трудно угодить. Например, для того чтобы приобрести недорогую однокомнатную квартиру в спальном районе Киева ($50 тыс.), потенциальному заемщику необходимо иметь в запасе 170-200 тыс. грн., а также официальную зарплату не менее 8-9 тыс. грн.

Такие требования «отрезают» большую часть населения, озабоченного квартирным вопросом. «Условия ипотеки жесткие, поэтому количество сделок купли-продажи квартир с привлечением банковского кредитования невелико. Сейчас кредит привлекают в основном клиенты, которым не хватает $10-50 тыс. для приобретения жилья в ценовом диапазоне до $150 тыс. При этом в основном такие квартиры покупают с целью улучшения жилищных условий», — рассказывает гендиректор агентства недвижимости «Благовест» Ирина Луханина.

В неофициальных беседах риелторы утверждают, что если в Киеве за месяц удается продать 200-300 квартир, то количество сделок с участием банков можно пересчитать на пальцах одной руки. «Банки боятся кредитовать и очень тщательно оценивают потенциальных клиентов, а те, в свою очередь, не хотят брать кредиты по таким ставкам», — объясняет ситуацию на рынке управляющий партнер Украинского правового дома Роман Швед.

Доступная ипотека появится через год

Банкиры полагают, что для кардинального изменения ситуации ставки по ипотеке должны снизиться минимум до 15-16% годовых. «Это тот уровень процентных ставок, который психологически приемлем для заемщиков. Да и с экономической точки зрения ипотека под 25-30% это мало реально, ее просто почти никто не потянет», — объясняет директор департамента продуктов для частных клиентов Райффайзен Банка Аваль Евгений Демянов.

По словам члена правления банка «Кредит Днепр» Елены Безуглой, ожидать снижения ставок по ипотечному кредитованию до уровня 15-18% можно к лету 2011 года. «Поэтапное замещение дорогих привлеченных ресурсов более дешевыми даст возможность банкам предложить своим клиентам адекватное финансирование», — говорит она.

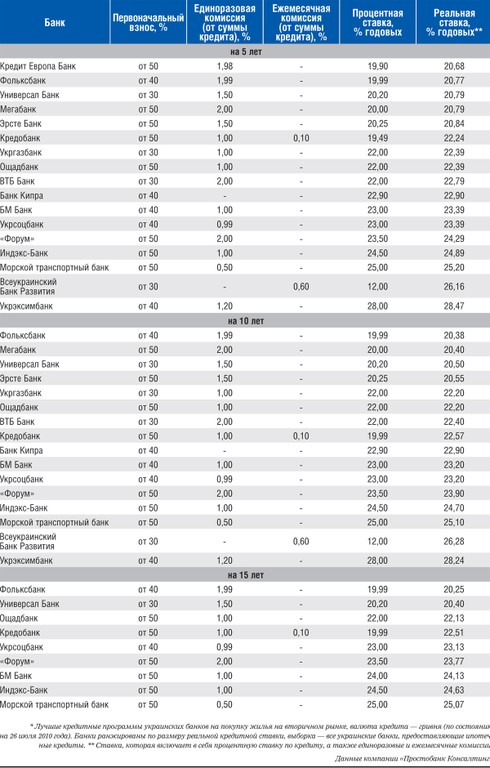

Рейтинг ипотечных кредитов*

По материалам издания: Дело