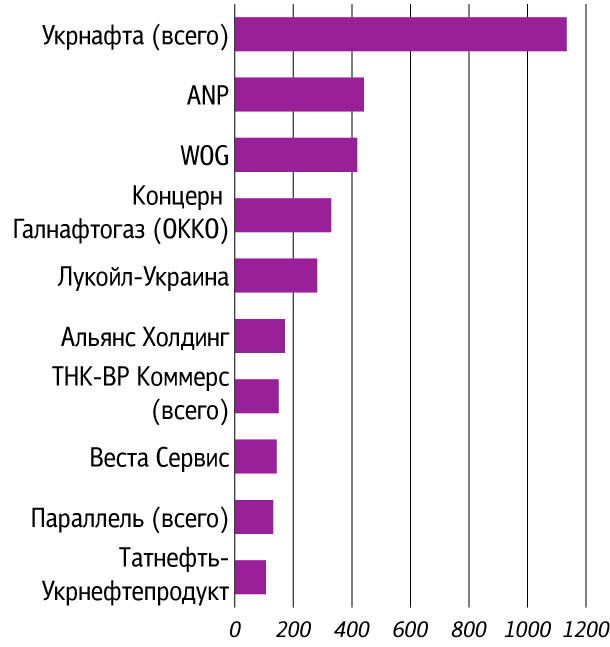

Порог входа в клуб первой десятки игроков украинского бензинового ритейла — чуть больше ста станций. Сейчас этот рейтинг замыкает «Татнефть-Укрнефтепродукт» со 106 АЗС. До лидера — «Укрнафты» с 1134 станциями — ей далеко, однако общая черта у всего топливного топ-10 все же есть: все они давно работают на украинском рынке и выбились в лидеры не за последние полгода. Однако сейчас к их тесной компании планируют присоединиться еще ряд игроков.

«Сейчас у компании 30 заправок, однако до конца года мы собираемся увеличить сеть до 100 АЗС», — рассказывает пресс-секретарь азербайджанской компании SOCAR Energy Ukraine Марина Эргемлидзе. О покупке крупной сети АЗС говорил владелец Group DF Дмитрий Фирташ. И, наконец, о расширении в СНГ сети заправок «Газпром нефти» заявил глава РАО «Газпром» Алексей Миллер. По неофициальным данным, в Украине компания планирует расширить сеть заправок с нынешних двух до ста только на первом этапе выхода на украинский рынок.

Маловероятно, что компаниям удастся реализовать свои планы очень быстро. «Чтобы построить заправку с нуля, нужно не менее трех-пяти лет, учитывая все разрешения и необходимые документы. Если речь идет о перебрендировании и переоборудовании — на это уйдет не менее полугода», — уверен заместитель директора научно-технического центра «Психея» Геннадий Рябцев. По его оценкам, в лучшем случае SOCAR до конца года откроет 50 заправок, а «Газпром нефть» расширит сеть до десяти, присматриваясь к рынку. Но даже если темпы экспансии действительно будут ниже запланированных, общей тенденции это не меняет — украинский рынок интересен игрокам с деньгами и продолжает укрупняться.

Крупный лов

Примерно 3,5 тыс. украинских АЗС, а это 60% рынка, принадлежат примерно пятнадцати сетям. Остальные 40% — это сети, владеющие в среднем двадцатью станциями. С каждым годом таких становится все меньше — по оценкам экспертов, ежеквартально перечень сетей сокращается как минимум на одну. Последний пример — поэтапная продажа АЗС сети «Калина», которую весной этого года разделили между собой SOCAR, Shell и другие компании. Новые сети зачастую образуются за счет старых — например, упомянутая азербайджанская компания SOCAR в 2009 году купила около 20 АЗС сети «Тала-Нафта» в Одесской и Николаевской областях, а в 2010-2011-х — принадлежавшую полякам сеть ONIO (4 АЗС в Киеве и области) и GFC (Львовская область). А в прошлую пятницу стало известно о том, что «ЛУКОЙЛ» выставил на продажу 22 АЗС из имеющихся в Украине 281.

Поглощение для компаний выгоднее, чем строительство комплексов с нуля — постройка новой заправки растягивается на годы и стоит примерно $1-2 млн. Купить существующую АЗС иногда можно существенно дешевле — например, погасив ее долги перед банками. Именно так, по словам генерального директора консалтинговой компании «А-95» Сергея Куюна, была продана сеть «Калина», задолжавшая Альфа-Банку. Кредитные проблемы есть у многих компаний, активно развивавшихся в докризисный период. Исключение составляют либо сети, входящие в крупные корпорации, такие как «Параллель» (СКМ), «Укртатнефть» (группа «Приват»), либо компании, часть акций которых принадлежит финансовым учреждениям — например, «ОККО» (10% концерна «Галнафтогаз» находятся в собственности ЕБРР).

«Впрочем, даже если многим компаниям и удается купить сеть дешево, они много денег могут потратить на переоборудование и подгонку под корпоративные стандарты», — говорит Геннадий Рябцев. По его словам, АЗС небольших сетей часто не имеют магазина, кафе, нормального туалета, пропан-бутанового блока и современного терминала. «У крупных сетей такие вещи введены в ранг нормы», — добавляет Рябцев. Максимум дополнительных услуг сейчас пытается предложить SOCAR, рассчитывающая за счет этого выделиться на рынке. «На нашей последней киевской заправке возле метро «Дружбы народов» есть химчистка, мойка днища автомобилей, там подают кебабы из настоящего мяса и хороший кофе. На трассах при АЗС есть даже душевые», — рассказывает Марина Эргемлидзе. Из существующих сетей такая политика характерна для компаний, сделавших ставку на премиальный бензин: «ОККО», WOG и пр. Премиальный бензин — это высококачественный импорт из Мажейкяя (Литва) и Мозыря (Беларусь), доработанный на месте различными присадками. Такой бензин соответствует стандарту «Евро-5». Многие сети из первой десятки продают и небрендированный бензин. Как правило, это импортное топливо, произведенное как минимум по стандарту «Евро-4». Но встречается и украинский бензин, большая часть которого произведена в Кременчуге.

По оценкам аналитика консалтинговой компании Upeco Александра Сиренко, расходы операторов на брендированном топливе примерно на пять копеек больше, чем на обычном, а продается оно почти на гривну дороже. Наценка на такое топливо, уверен Рябцев, сейчас составляет примерно 18%. При этом потребление премиальных бензина и дизеля стабильно растет. «Потребитель начинает понимать, что экономия в 10 коп. на литре может повлечь за собой существенные затраты на ремонт автомобиля из-за заправки некачественным топливом. Клиенты все больше и больше обращают внимание на качество, которое гарантирует тот или иной бренд», — считает вице-президент по маркетингу ООО «ТНК-BP Коммерс» Александр Куркин.

Большая десятка

Топ-10 крупнейших сетей АЗС в Украине

Формула цены

Последние месяцы рынок бензинового ритейла был особенно привлекателен. В мире начала снижаться цена на нефть — с $125 за баррель в марте до $95-100 сейчас. И, по оценкам Александра Сиренко, маржа на тонне топлива выросла с апреля вдвое — до $300.

Однако в конце июня ситуация изменилась — плавающий акциз, установленный на отметке в 198 евро за тонну, вырос до 283 в первой декаде июля. По оценкам Сергея Куюна, его доля в литре бензина достигла 85 копеек, что стало причиной того, что несмотря на низкие цены на нефть, цены на топливо остаются почти неизменными. Акциз на данном этапе, говорят операторы, не выполняет своей задачи, которая обозначена правительством как попытка сбалансировать ценовую ситуацию на рынке. «В третьей декаде июня пересчет по новой формуле привел к увеличению с 1 июля в нашей сети себестоимости закупаемого топлива: бензина на 0,76 грн./л, дизельного топлива — на 0,22 грн./л. То есть цена для конечного потребителя сейчас могла быть ровно на столько же меньше», — говорит генеральный директор компании «Параллель» Елена Хилиенко. А стабильно высокие цены приводят к тому, что многие потребители перестают посещать АЗС так часто, как раньше. По словам Александра Куркина, весной, когда цена на топливо превысила отметку в 11 грн., многие сети АЗС ощутили падение реализации. По данным Госстата, розничные продажи бензинов на АЗС Украины в январе-мае снизились на 1,4% — до 1,26 млн. тонн.

Впрочем, пока компании предпочитают не драматизировать ситуацию. «Окончательную оценку давать рано — закон только начал работать, и должно пройти хотя бы пару месяцев, когда будут движения как на повышение, так и на понижение», — говорит Куркин. Такой оптимизм могут позволить себе только крупные сети с мощными материнскими структурами. Для мелких сетей сезон слияний и поглощений остается открытым.

Стоит отметить, что падение потребления нефтепродуктов с лихвой компенсируется ростом цен. Так, по итогам прошлого года спрос, например, на высокооктановый бензин сократился на 10%. Всего в прошлом году украинцы сожгли 10 млн. тонн топлива примерно на 120 млрд. грн. В 2012 году потребление останется прежним или уменьшится на 2-3%. Но по ожиданиям операторов, объем рынка (за счет роста цен) увеличится до 130 млрд. грн. Именно это делает украинскую бензиновую розницу привлекательной для выхода новых игроков и расширения сфер влияния имеющихся.